Навигация

ЛИЗИНГ - #G0Катализатор инвестиционной активности

47075

знаков

3

таблицы

0

изображений

3.1. ЛИЗИНГ - #G0Катализатор инвестиционной активности

В нынешней кризисной ситуации необходим поиск нетрадиционных методов обновления материальной базы и ускоренной модернизации основных фондов предприятий различных форм собственности, оживления инвестиционной сферы. Одним из таких наиболее ярких методов является лизинг, получивший в последние десятилетия, особенно за рубежом, широкое распространение.

В русском языке нет точного аналога термина "лизинг". Любое определение лизинга не является исчерпывающим и не может учесть всех форм проявления этого гибкого кредитного инструмента. В широком значении под лизингом следует понимать весь комплекс имущественных отношений, возникающих с передачей предмета лизинга во временное пользование на основе его приобретения и последующей сдачи в аренду.

Лизингодатель, предоставляя лизингополучателю элементы основного капитала на установленный договором срок и за определенную плату, по существу реализует принципы срочности, возвратности и платности, присущие кредитной сделке. Но, с другой стороны, и лизингодатель, и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием и резко поднимает его народнохозяйственную значимость.

С экономической точки зрения лизинг есть товарный кредит в основные фонды, предоставляемые лизингополучателю в виде передаваемого в пользование имущества. Но если при товарном кредитовании в чистом виде товаропользователь одновременно с получением товара вступает в право собственности с отсрочкой во времени оплаты потребительной стоимости товара, то при лизинге это право остается за лизингодателем до полной оплаты предмета лизинга лизингополучателем.

По сути, лизинговые платежи не что иное, как плата за пользование кредитом в виде имущества. Если лизинговая сделка носит компенсационный характер, то платежи могут осуществляться продукцией, производимой на арендуемом оборудовании, либо путем предоставления лизингодателю встречной услуги. По истечении срока лизингового договора оборудование возвращается лизингодателю либо приобретается лизингополучателем по остаточной стоимости.

Таким образом, лизинг не исключает, а дополняет традиционные отношения финансовых институтов с деловыми кругами по финансированию технического перевооружения, реконструкции и развитию производства.

Экономическая сущность лизинга делает его применение наиболее эффективным в отраслях, выпускающих продукцию высокой степени готовности, сбыт которой во многом определяется ее конкурентоспособностью и наличием средств у пользователя этой продукции.

Использование ускоренной амортизации при лизинговых операциях позволяет оперативнее обновлять оборудование и вести техническое перевооружение, в чем так нуждается отечественное машиностроение, легкая и пищевая отрасли промышленности. Успешное применение лизинга в инвестировании оборудования этих отраслей требует широкой поддержки региональных структур, что особенно важно при лизинге оборудования для глубокой переработки сельскохозяйственного сырья, когда в качестве лизингополучателя выступают фермерские хозяйства и малые предприятия, не располагающие достаточными средствами.

Развитие лизинга строительных машин и механизмов, а также оборудования стройиндустрии и строительных материалов, в первую очередь для высококачественной деревообработки, производства санитарно-технических изделий, отделочных и кровельных материалов позитивно скажется на ценообразовании в строительстве и во многом облегчит реализацию программ жилищного строительства и индивидуального домостроения.

Лизинг оборудования, особенно в сфере малого предпринимательства, сопровождается созданием дополнительных рабочих мест, что особо значимо в период структурной перестройки промышленности и осуществления конверсионных программ.

Решая чисто народнохозяйственные задачи, лизинг дает всем участникам сделки ряд существенных преимуществ. Так, от лизингополучателя не требуется единовременной полной оплаты стоимости имущества, включая накладные расходы, что высвобождает его ликвидные средства, снижает общие расходы и дает безусловные преимущества против обычной купли-продажи.

Лизингополучатель решает свои задачи путем временного использования, а не приобретения имущества в собственность, что позволяет ему избежать риска покупки морально и физически устаревшего оборудования и не утяжеляет его активы, поскольку лизинговое имущество на балансе у него не числится. Это особенно важно при использовании дорогостоящего оборудования.

Лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность выработать удобную для покупателя схему финансирования. По договоренности сторон лизинговые платежи возможны после получения выручки от реализации товаров, произведенных на переданном в лизинг оборудовании, или могут быть прокомпенсированы встречной услугой, что позволяет предприятиям без резкого финансового напряжения обновлять производственные фонды. Арендная плата за использование лизингового имущества относится на издержки производства и снижает у лизингополучателя налогооблагаемую прибыль.

В нашей стране лизинг делает, по существу, первые шаги. Развитие лизингового бизнеса у нас сталкивается с проблемами аккумулирования значительных денежных средств, особенно необходимых при лизинге авиационной техники (очень перспективного в нашей стране, если учесть появление в ближайшее время на рынке авиатехники нового семейства самолетов Ту и Илов и авиадвигателей к ним), судов и других крупнотоннажных транспортных средств, а также при операциях международного лизинга.

Порой трудности становления лизинга в нашей стране связывают с отсутствием специальных законодательных актов по этому виду предпринимательской деятельности. Но ведь в США тоже нет специальных законов по лизингу, что не мешает ему первенствовать на рынке купли-продажи техники и оборудования: удельный вес лизинговых операций в общих объемах инвестиций. Успеху лизингового бизнеса в CША способствовало введение режима налогового благоприятствования, юридическое обеспечение лизинговых сделок и регулирование соответствующими положениями гражданского и торгового права. В нашей стране до принятия Федерального закона от 29.10.98 г. N 164-ФЗ "О лизинге" на отношения, вытекающие из договора лизинга, распространялись положения ГК РСФСР, регулирующие отношения по договору имущественного найма (аренды), но с принятие ФЗ положение выправляется.

Год 1994 стал годом официального признания лизинга в России как вида предпринимательской деятельности, направленной на укрепление рыночных отношений. 17 сентября 1994 года был принят #M12291 9008825Указ Президента Российской Федерации "О развитии финансового лизинга в инвестиционной деятельности#S", безусловно, цементирующий, хотя и слабый, правовой фундамент лизинга. «Сегодня» сделан необходимый второй шаг законодательно закреплены налоговые и таможенные льготы и приняты меры реальной государственной поддержки лизинговых операций.

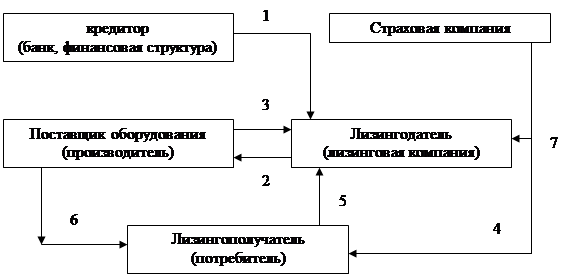

Важным фактором успеха лизингового бизнеса является выбор рациональной организационной структуры лизинговой компании и высокая профессиональная подготовка ее персонала. Лизинговый бизнес - один из сложнейших видов предпринимательской деятельности, в котором задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение. Существенно постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и региональными властными структурами. Безусловно, позитивным станет участие в учреждении лизинговой компании крупного промышленного комплекса.

Список используемой литературы и источников: #G1

к.э.н. ПРИЛУЦКИЙ Л., Информационный бюллетень текущего законодательства N 39, Кодекс-INFO #G0hot@kodeks.net #G0Информационно-правовой консорциум "Кодекс", ИПС «Кодекс» Федеральный закон от 29.10.98 г. N 164-ФЗ "О лизинге" ЗАО "РАЦ "АУДИТЭКСПЕРТ" 28 июля 2000 года N А684 г.Москва Гражданского кодекса РФ. Ирина СИНЯВИНА "Экономика и жизнь", N 35, август 1997 года ПОСТАНОВЛЕНИЕ #G0ПРАВИТЕЛЬСТВА РФ от 3 сентября 1998 года N 1020 «Об утверждении Порядка предоставления государственных гарантий на осуществление лизинговых операций»Похожие работы

... интересы малого бизнеса не будут забыты при реализации данной образовательной программы. II.6. Рекомендации по совершенствованию нормативно-правового обеспечения, регулирующего формирование и функционирование благоприятной “внешней среды” развития российского малого предпринимательства Анализ действующего в Российской Федерации нормативно-правового исследуемых элементов внешней среды развития ...

... обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и изъятию предмета лизинга. 1.3 Правовое регулирование лизинговых отношений Согласно гражданскому законодательству Российской Федерации предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью ...

... в сфере лизинга Широкое распространение лизинговых операций во многих странах мира, в том числе в сфере международного сотрудничества, имеющиеся различия в правовом регулировании договора лизинга породили идею о необходимости унификации правил о международном лизинге и привели к разработке представителями разных государств в рамках Международного института по унификации частного права (УНИДРУА) ...

... за исключением платежных лизингополучателю, предоставляет ему право непосредственно предъявить все претензии к поставщику; Основным документом лизинговой сделки, является договор финансовой аренды (лизинга). Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской ...

0 комментариев