Понятие и эволюция функций Российского государства

Классификация основных функций Российского государства

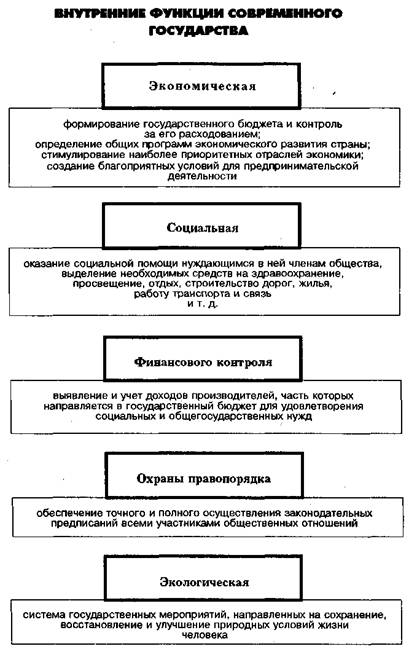

Внутренние функции

Функция развития культуры, науки и образования

Функция налогообложения и взимания налогов

Функция охраны прав и свобод граждан, всех форм собственности, правопорядка

Функция обеспечения мира и поддержки мирового порядка

Функция интеграции в мировую экономику и сотрудничества с другими странами в решении глобальных проблем

Навигация

Функция налогообложения и взимания налогов

Понятие, классификация и содержание основных функций государства

71331

знак

1

таблица

0

изображений

2.1.5. Функция налогообложения и взимания налогов.

Это направление деятельности государства охватывалось ранее более общей хозяйственно-организаторской функцией.

В новых условиях развития России в силу возрастания роли значительного расширения объема и усложнения содержания данная функция, будучи тесно связанной с экономической, вместе с тем выделилась в одну из самостоятельных основных функций. Ее содержание составляют формирование и пополнение казны, прежде всего государственного бюджета, как федерального, так и субъектов Федерации, а также муниципального бюджета за счет всех видов налогов, в том числе налога на прибыль предприятий, основанных на всех формах собственности, налога на добавленную стоимость, акцизов, подоходного налога с граждан и т. п., а также предусмотренных законом финансовых сборов, пошлин и платежей.

Базовым нормативным актом выполнения рассматриваемой функции выступает Закон Российской Федерации "Об основах налоговой системы РФ". В нем определены виды налогов, объекты налогообложения, права, обязанности, ответственность налогоплательщиков и т. д. Контроль за исполнением данного закона возложен на Государственную налоговую службу и Федеральные органы налоговой полиции, которые проверяют правильность исчисления налогов, своевременность их уплаты, выявляют налоговые правонарушения и преступления.

Кроме того, они призваны обеспечивать соблюдение законодательства гражданами, занимающимися предпринимательской деятельностью, выдавать лицам, осуществляющим индивидуальную трудовую деятельность, патенты и регистрационные удостоверения.

Нынешние кризисные явления в экономике с особой остротой поставили перед рассматриваемой функцией задачу оптимального сбора налогов в казну. Однако одновременно с этим, по мере стабилизации обстановки, все полнее и целенаправленнее должно проявлять себя и такое важное назначение налоговой функции, как ее регулирующее воздействие на экономику (Общая теория государства и права. Академический курс в 2-х томах. Отв.ред.проф. М.Н.Марченко. Т.1,Теория государства.М.:Зерцало,1998, с.204).

В Российской Федерации проводится, хотя и с определенными издержками, реформа налоговой системы. Приняты основные законы, регулирующие правоотношения в сфере налогообложения. Законодательные акты по мере развития общества уточняются, дополняются и изменяются.

Несмотря на принятые меры, собрать налоги в полном объеме или хотя бы их большую часть не удается. Причин этому множество. Методы борьбы с налоговыми правонарушениями, основывающиеся на применении финансовых санкций, не дали положительных результатов, что послужило основанием для введения уголовной ответственности за налоговые преступления и создания нового правоохранительного органа - налоговой полиции (Кучеров И.И. Налоговые преступления. Учебное пособие. М.:УКЦ.ЮрИнфоР,1997,с.7).

На этапе становления в России новых социально-экономических отношений и перехода к иным формам государственного управления, неизбежно возникают и обостряются противоречия общественного развития, обусловленные проводимыми экономическими преобразованиями, слабостью и неразвитостью рыночных институтов экономики и социальным расслоением общества, а также распространением коррупции и ростом преступности, переделом собственности, проникновением криминальных структур в наиболее прибыльные отрасли производства.

Ослабление роли государственных институтов в регулировании экономических отношений оказало влияние на снижение стабильности финансовой системы страны, которая во многом определяется устойчивым формированием доходной части федерального бюджета. Именно федеральный бюджет, являясь источником финансирования соответствующих федеральных и региональных программ, непосредственно влияет на обеспечение политической стабильности в обществе, сохранение государственной целостности России, успешное проведение экономических и социальных преобразований.

Налоги являются одним из основных источников формирования доходной части бюджета. Поэтому в эффективности работы государственных органов по сбору налогов заключается разрешение многих проблем обеспечения финансовой стабильности и экономической безопасности в целом. Нарастание в этот период тенденции постепенно сформировались в реальную угрозу бюджетно-налоговой политике.

Для того, чтобы иметь объективную возможность отслеживать процессы возникновения и развития общественных противоречий, которые могут в определенный период времени трансформироваться в угрозу безопасности, а также эффективно управлять этими процессами и воздействовать на них, государство должно принимать меры экономического, политического и иного характера, соразмерные величине угрозы.

Важное место среди таких мер принадлежат мерам правового и организационного характера. Одной из целей их реализации является создание сил и средств обеспечения безопасности, а также законодательное и нормативно-правовое обеспечение деятельности.

Анализ ситуации, сложившейся в сфере экономики и, в частности, связанной с собиранием налогов, пополнением доходной части, свидетельствуют, что в настоящее время налоговые правонарушения и преступления по своим социальным и экономическим последствиям, по их взаимосвязи с другими экономическими преступлениями представляют собой реальную угрозу экономической безопасности государства (Григорьев В.Н., Кучеров И.И. Налоговая полиция: правовое регулирование деятельности. Учебно-практическое пособие. М.:УКЦ.ЮрИнфоР, 1998,с.7,8,9)

К словам Исаева А.А. (Очерк теории и политики налогов, 1887), "В будущем можно ожидать, вместе с дальнейшим развитием знаний и нравственных качеств, и более глубокого сознания обязанности граждан относительно государства, а потому все более редкого уклонения от платежа налогов", я хочу добавить, что до тех пор, пока наша система налогообложения не станет такой, что будет невыгодно скрывать прибыль и вести "черную кассу", государству придется развивать и расширять деятельность государственных налоговых органов.

Похожие работы

... одного и того же государства. Взаимодействие функций государства с его задачами и принципами деятельности. Рассмотрение понятия основных функций государства требует ответа и на вопрос об их взаимодействии с его задачами и принципами деятельности. Задачи и функции государства — явления соотносимые, тесно взаимосвязанные, но не совпадающие. Их нельзя ни противопоставлять, ни отождествлять. В ...

... без этого метода упорядочить и сопоставить все многообразие государственно-правовых явлении и процессов попросту невозможно. В юридической науке существует множественность классификаций функций государства. Это объясняется различными классификационными критериями. В качестве оснований классификации нередко избираются объекты и сферы государственной деятельности, территориальный ...

... протекают, подразделяются на внутренние и внешние. Жизнь любого современного общества осуществляется в двух основных сферах: внутри страны и на международной арене. По продолжительности действия функции государства подразделяются на постоянные и временные. Постоянные функции осуществляются на всех этапах развития государства. Временные же функции прекращают свое действие с решением определенной ...

... имеют исходное значение по отношению к его функциям, являются их ближайшей непосредственной предпосылкой. В задачах концентрируется и преломляется воздействие экономики и политики на развитие функций государства. В свою очередь, функции государства представляют собой средство реализации, выполнения его задач. Задачи государства воплощаются в жизнь посредством осуществления его функций. Не ...

0 комментариев