Навигация

3.1 Обязательное страхование

Одним из наиболее важных резервов развития страхования является активное использование обязательного страхования. Прежде всего, необходимо определить принципы, которыми следует руководствоваться, решая вопрос о проведении в обязательном порядке того или иного вида страхования. На этой основе следует определить перечень видов, которые целесообразно осуществлять в обязательной форме.

Для покрытия убытков, понесенных одними лицами в результате деятельности других лиц, обычно используют страхование гражданской ответственности (Например: в большинстве развитых стран страхование ответственности владельцев средств автотранспорта проводится в обязательном порядке).

Механизм проведения обязательного страхования, имеющим своей целью помочь гражданам, попавшим в тяжелое материальное положение в связи с наступлением тех или иных неблагоприятных событий, нередко аналогичен механизму, применяемому в социальном страховании (Например: в нашей стране обязательными являются медицинское страхование, социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

3.2 Государственные страховые организации

Особого внимания заслуживает вопрос о необходимости прямого участия государства в страховании в качестве продавца страховых услуг, т.е. о необходимости существования государственной страховой организации, принципах организации и сферах ее деятельности и т.д.

В последнее время доля государства на российском страховом рынке существенно снизилась, что естественно в условиях рыночных преобразований. Но в то же время перспективы практически единственной государственной страховой компании – «Росгосстрах» - в настоящее время весьма неопределенны. В этой связи возникает вопрос: следует ли учредить другие государственные организации, выступающие продавцом страховых услуг (Например: Государственной перестраховочной организации, компаний по страхованию экспортных кредитов и российских инвестиций в зарубежные страны, по страхованию государственного имущества и т.п.)? Или следует передать ряд этих функций «Росгосстраху», осуществив в нем соответствующие преобразования.

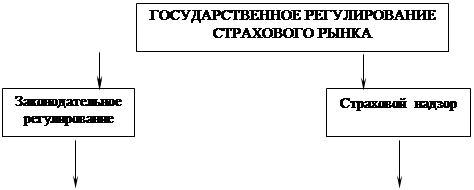

3.3 Государственное регулирование

В современных условиях все большее значение приобретают методы косвенного стимулирования государством развития страхования. Их суть состоит в различных способах государственного регулирования страховой деятельности:

a. Создание стабильной законодательной базы, определяющей единые «правила игры» для всех субъектов рынка страховой деятельности.

b. Формирование страхового интереса потенциальных потребителей страховых услуг.

c. Формирование системы государственного надзора за деятельностью страховщиков.

d. Формирование системы гарантий выполнения страховщиками своих обязательств перед потребителями страховых услуг.

e. Организация и защита конкуренции на страховом рынке.

f. Создание инфраструктуры страхового рынка и системы подготовки квалифицированных кадров в области страхования.

g. Регулирование деятельности зарубежных страховщиков и страховщиков с преобладающей долей иностранного капитала на отечественном страховом рынке.

h. Проведение налоговой политики, способствующей формированию цивилизованного рынка страховых услуг.

i. Создание благоприятных условий для инвестиционной деятельности страховщиков.

3.4 Законодательство в области страхования

Страховое законодательство должно определять общие принципы организации страховой деятельности, порядок осуществления страховых операций, требования к субъектам страховой деятельности, формы организации государственного регулирования и надзора в страховании и т.п. В настоящее время в России существует довольно солидная правовая база, включающая в себя законы и подзаконные и нормативные акты, позволяющая функционировать страховому рынку. (См. § Правовые основы страхования). Однако она требует доработки и систематизации.

3.5 Спрос на услуги страховщиков

Крайне важным является создание платежеспособного спроса населения на страховые услуги. Эта задача должна решаться одновременным формированием у населения потребности в организации своей страховой защиты с помощью страхования и повышением уровня жизни, что будет способствовать созданию условий для удовлетворения этой потребности.

Возникновение потребности страхования не всегда приводит к возникновению страховых отношений, так как этому препятствует множество обстоятельств объективного и субъективного плана. Количественной оценке основных причин, сдерживающих развитие страхового рынка, была посвящена анкета «Причины отсутствия страхового интереса»

Было выявлено, что определяющую роль играет недоверие населения к страховым организациям. (К основным причинам этого следует отнести финансовые потери, коснувшиеся значительной части держателей полисов накопительного страхования жизни в системе Госстраха в период перехода России к рыночной экономике, общее недоверие к финансовым институтам, массовый отзыв лицензий страховщиков и др.).

С учетом того, что среди причин, сдерживающих развитие страховых отношений, наивысшую оценку получила «недоверие к страховым организациям», была разработана анкета по выявлению и оценке причин недоверия страховщикам.

Все предложенные причины получили довольно высокую оценку и расположились следующим образом:

1. «Сомнения в выполнении страховыми организациями принятых обязательств».

2. «Негативный опыт в выполнении страховщиками своих обязательств».

3. «Общее недоверие к финансовым структурам».

4. «Низкое качество страховых продуктов».

5. «Отсутствие должного государственного контроля за деятельностью страховых организаций».

6. «Финансовые потери населения в Госстрахе».

7. «Массовый отзыв лицензий у страховщиков».

8. «Низкий уровень обслуживания сотрудниками страховых организаций».

Наряду со сформулированными причинами недоверия страховым организациям, респондентам было предложено назвать другие причины: трудно получить страховое возмещение при наступлении страхового случая; недостаток информации о страховых услугах и страховых компаниях; несправедливые договоры страхования; отсутствие ответственности страховщиков перед клиентами; обесценивание выплат в рублях, вследствие инфляции; неизвестность страховых компаний; закрытость страховых организаций и т.д.

Вторая по результатам тестирования причина отсутствия интереса к страхованию – высокие цены. Следует отметить, что завышение цены страхования носит объективный характер, о чем свидетельствует сложившийся на страховом рынке стабильно низкий процент выплат.

Следующее основание – отсутствие финансовой возможности. Финансовая возможность потенциальных страхователей является необходимым условием организации страхования. Между тем по различным оценкам 50-70% населения России находится за чертой бедности, практически отсутствует средний слой общества как наиболее вероятный потребитель страховых услуг. Ситуация усугубилась посла августовского финансово-экономического кризиса 1998 г.

Причина, сформулированная как «жалко денег», объединяет в себе аспекты финансового состояния, цену страхования и в еще большей степени страховую культуру потенциального страхователя.

Из-за отсутствия у респондентов информации о возможности существования альтернативы коммерческому страхованию эта причина («отсутствие альтернативы коммерческому страхованию») отсутствия страхового интереса получила довольно низкую оценку.

Оценка отсутствия страхового интереса по причине «использую другие методы управления риском» минимальна. Это говорит об отсутствии знаний и владений арсеналом риск-менеджмента, и одновременно свидетельствуют о первостепенной роли страхования в управлении риском и о хорошей перспективе его развития.[3]

Выявленные факторы в различной мере сдерживают формирование страховых отношений. В этой ситуации необходимо вмешательство государства: необходимо повышение уровня жизни потенциальных страхователей; повышение авторитета страховщиков в глазах потребителей страховых услуг; повышение информированности и страховой культуры населения и т.п.

Похожие работы

... информационной системы. В качестве основы для автоматизации управления финансами компании были выбраны компоненты mySAP Business Suite и пакета решений для страхового бизнеса SAP for Insurance. Внедрение модулей SAP для автоматизации финансов и контроллинга позволит автоматизировать процессы ведения бухгалтерского учета и отчетности по российским и международным стандартам, налогового учета, ...

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... обязательному медицинскому страхованию, и только имущественному страхованию премии выросли больше чем выплаты – 121%. Из этого видно что страховые компании в РФ медленно но верно идут к соотношениям премии/выплаты характерным для других развитых стран. Глава третья. Перспективы Российский рынок уже второй год подряд демонстрирует очень высокие темпы роста, Если в 2005 году по данным ВСС, он ...

... степени учитывающих потребности клиента; совершенствование системы продаж страховых продуктов; создание положительного имиджа компании; учет психологических аспектов в страховом маркетинге. Литература 1. Александров А.А. Страхование. М.: «Экономика», 1998 2. Ананьев Б. О проблемах современного человекознания. - СПб.: «Питер», 2001. – 272 с. 3. Ананьев Б. ...

0 комментариев