Сущность и экономические основы функционирования совместного предприятия

Анализ финансового состояния УП «ИВА» ОАО «Молодечнолес» как объекта инвестирования

Продолжительность операционного цикла, которая показывает, за сколько дней продукция отгружается и возвращается предприятию в виде денег

Оценка рейтинга

Навигация

Продолжительность операционного цикла, которая показывает, за сколько дней продукция отгружается и возвращается предприятию в виде денег

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

51917

знаков

11

таблиц

0

изображений

1. Продолжительность операционного цикла, которая показывает, за сколько дней продукция отгружается и возвращается предприятию в виде денег.

ПОПЕР.Ц =ВОБ..Л2 – ВОБ..Л3

2. Продолжительность финансового цикла:

Пф.ц.= Попер.ц.- Воб.К3

Если этот показатель >0, предприятие неумело управляет своей дебиторской задолженностью, т.е. его деньги находятся в хозяйственном обороте других субъектов предпринимательства.

Анализ хозяйственно-финансовой деятельности предприятия.

Анализируемое промышленное предприятие занимается заготовкой древесины в лесосеках, переработкой заготовленного круглого леса на брус и полубрус, доску обрезную и необрезную; углежжением. Анализ сделан на основе данных на 1 января и 1 октября 2001 года.

Горизонтальный и структурный анализ баланса| Статьи баланса | Сумма, тыс. руб | В % к итогу | Отклонение в | Темп роста | |||

| на 1.01. | на 1.10. | на 1.01. | на 1.10. | % | тыс. руб. | ||

| Валюта баланса | 571544 | 586983 | 100 | 100 | 0 | 15435 | 103% |

| Основной капитал: в т.ч. ОФ | 496156 491051 | 456981 451505 | 86,8% 85,9% | 77,8% 76,9% | -9,0% -9,0% | -39175 -39546 | 92% 92% |

| Оборотные активы: Л1- Ден. средства Л2- Дебит. задолж. Л3- Готов. прод-я Л4- Произв.зап.,НЗП | 75388 337 11396 19613 44042 | 130002 2143 48548 25591 53720 | 13,2% 0,1% 2,0% 3,4% 7,7% | 22,2% 0,4% 8,3% 4,4% 9,1% | 9,0% 0,3% 6,3% 1,0% 1,4% | 54614 1806 37152 5978 24910 | 172% 636% 426% 130% 122% |

| Собственный капитал: -Уставный фонд -Резервный фонд -Аморт. фонд | 395361 5972 - - | 418291 5972 - - | 69,2% 1,0% - - | 71,3% 1,0% - - | 2,1% 0 - - | 22930 0 - - | 106% 100% - - |

| Заемный капитал: -Кредит. задолж-ть -Кратк. кредит банка | 176183 79714 69060 | 168692 121802 24825 | 30,8% 13,9% 12,1% | 28,7% 20,8% 4,2% | -2,1% 6,9% -7,9% | - 7491 42088 -44235 | 96% 153% 36% |

| «Больные» статьи: -убытки; -дебит. задолж-ть, не погаш. в срок: - кред. задолж-ть, не опл. в срок; - расчеты с бюдж.; - расч. по опл. тр.; - расчеты по вне- бюдж. платежам | - 5791 21646 22261 14107 10633 | - 7690 45733 43187 23400 17909 | - 1,0% 4,3% 3,9% 2,5% 1,9% | - 1,3% 7,8% 7,4% 4,0% 3,1% | - 0,3% 3,5% 3,5% 1,5% 1,2% | - 1899 24087 20926 9293 7276 | - 133% 211% 194% 166% 168% |

У предприятия в течение 9 месяцев 2001 года произошло значительное изменение структуры стоимости имущества в сторону большего увеличения в нем удельного веса оборотных средств (увеличение составило в абсолютной величине в 1,7 раза и их доля составила 22,2%). С финансовой точки зрения это положительный сдвиг в структуре – теоретически имущество стало более мобильным. Но доля оборотных активов увеличилась за счет значительного роста дебиторской задолженности, темп роста которой составил 426%. Это говорит о снижении контроля за поступлением денежных средств за отгруженную продукцию.

Значительно увеличилась и кредиторская задолженность, темп роста которой составил 153%, Краткосрочные кредиты банков снизились, что в абсолютной величине составило 36%. Изменение двух вышеуказанных статей баланса в совокупности привело к незначительному снижению доли заемного капитала (на 2,1%) и соответственно к увеличению доли собственного капитала.

В результате движения основных фондов темп роста их стоимости составил 92%, а их удельный вес в структуре имущества также сократился и составил 76,9%.

Анализ «больных» статей выявил такие отрицательные моменты как значительный рост задолженности перед бюджетом (194%), рост задолженности перед внебюджетными фондами (168%) и по оплате труда (166%).Одной из причин этого является очень значительное увеличение дебиторской задолженности ( темп роста составил 426%), хотя просроченная дебиторская задолженность увеличилась только в 1,3 раза, следствием этого является также и значительный рост кредиторской задолженности, неоплаченной в срок (211%).

Оценка экономического потенциала предприятия.

Экономический потенциал – это совокупность материальных, трудовых и финансовых ресурсов, которые предприятие может использовать для успешного ведения своей деятельности, повышения конкурентоспособности выпускаемой продукции, для повышения инвестиционной привлекательности.

| Показатели | Сумма, тыс. руб. | |

| на 1.01. | на 1.10. | |

| 1. Валюта баланса 2. Основной капитал 3. Собственный капитал 4. Собственные оборотные средства 5. Оборотные активы 6. Заемный капитал 7. Объем продаж 8. Издержки пр-ва и обращения 9. Результат от реализации 10. Капитальный доход 11. Доход от внереализ. операций 12. Балансовая прибыль 13. Чистая прибыль 14. Реинвестированная прибыль 15. Среднеспис. числ-ть работников 16. Фонд оплаты труда 17. Площадь зем. участка, га | 571544 496156 395361 - 100795 75388 69060 | 586983 456981 418291 - 38690 130002 24825 511280 453943 57337 407 -2693 55051 41331 17251 171 145514 1,7 |

В своей деятельности УП «Ива ОАО «Молодечнолес»» использует собственные и заёмные средства. Негативным моментом в деятельности предприятия является отсутствие собственных оборотных средств.

Результатом реализации продукции, основных фондов и материальных ценностей явилась балансовая прибыль. После уплаты налогов почти половина прибыли направлена на развитие предприятия.

Предприятие обладает значительным трудовым потенциалом. Положительным моментом является также наличие у предприятия собственного земельного участка значительной площади.

Оценка эффективности использования имущества и ресурсов предприятия

| Показатель | Определение | На 1.10. |

| Основный фонды | ||

| 1.Фондоотдача | Fотд. =Q/ср.ОФ | 1,08 |

| 2. Фондорентабельность | Fрент. = БП/ср.ОФ | 0,12 |

| Оборотные активы | ||

| 1.Коэффициент оборачиваемости n коэф. об-ти Л1 n коэф. об-ти Л2 n коэф. об-ти Л3 n коэф. об-ти Л4 | Коб. =Q/ОА | 3,93 238,6 10,5 20,0 10,4 |

| 2. Время оборота активов в т.ч. Л1 Л2 Л3 Л4 | Воб. = 360/Коб. | 92 2 34 18 35 |

| 3. Продолжительность операцоннного цикла | Попер.ц.=Воб.Л2-Воб.Л3 |

16 |

| 4.Продолжительность финансового цикла | ПФ..ц.= Попер.ц -Воб.К3 | - 70 |

| Трудовые ресурсы | ||

| 1. Коэффициент эффективности труда | Кэф.тр.=БП/Т | 321,9 |

| 2. Производительность труда | q= Q / Т | 2989,9 |

| Обобщающие показатели | ||

| 1.Коэффициент деловой активности | К.д.а.=Q /ВБ | 0,87 |

| 2.Рентабельность заемного капитала | RЗК = ЧП / ЗКх100% | 24,5% |

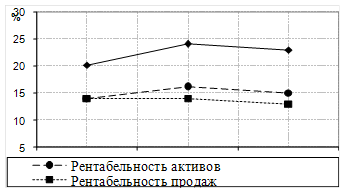

| 3.Рентабельность текущих активов | ROA=ЧП /ВБ х 100% | 7,0% |

| 4.Рентабельность собств. капитала | ROE=ЧП / СК х100% | 10,0% |

| 5.Рентабельность продаж | ROS= ЧП / Q х 100% | 8,1% |

Оценка конкурентоспособности предприятия.

| Показатель | Определение | Значение на | |

| 1.01. | 1.10. | ||

| 1.Соотношение дебит. и кредит. задолжности | ДЗ/КЗ | 0,14 | 0,35 |

| 2.Коэффициент деловой активности | КД.А.= | 0,87 | |

| 3.Качество прибыли | БП/Q | 0,11 | |

| 4.Коэффициент предпринимательского оптимизма | К=Реинв.П/БП | 0,31 | |

| 5.Коэффициент износа | Кизн.=åизноса/ППС | 0,28 | 0,39 |

| 6.Динамика Л1 Л2 Л3 | І=ЛК/ЛН | 6,36 4,26 1,30 | |

(1)Увеличение соотношения дебиторской и кредиторской задолженности показывает, что доля последней в структуре средств уменьшилась, т.е. средства предприятия стали использовать в своей деятельности другие хозяйствующие субъекты активнее, чем это было в начале года.

(4)31% балансовой прибыли направлен на развитие производства.

(5)Степень износа в течение года значительно увеличилась, что является не очень положительным показателем работы предприятия.

(7)Концу анализируемого периода живые деньги на счетах предприятия увеличились в 6,3 раза, однако и значительно возросла дебиторская задолженность – в 4,2 раза, товарные запасы увеличились в 1,3 раза.

Анализ финансовой устойчивости и ликвидности предприятия

| Показатель | Значение на | |

| 1.01. | 1.10 | |

| 1.Коэффициент общей ликвидности | 0,07 | 0,30 |

| 2. Коэффициент абсолютной ликвидности | 0,00 | 0,01 |

| 3. Коэффициент текущей ликвидности | 0,35 | 0,58 |

| 4. Коэффициент независимости | 0,69 | 0,71 |

| 5. Коэффициент долга | 30,8% | 28,7% |

| 6. Коэффициент финансовой помощи | 44,6% | 40,3% |

| 7.Собственные оборотные средства | -100795 | -38690 |

| 8.Коэффициент самофинансир. оборотных активов | -1,3 | -0,3 |

А1 – абсолютно ликвидные активы (денежная наличность и краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (готовая продукция, товары отгруженные и дебиторская задолженность);

А3 – медленно реализуемые активы (производственные запасы и незавершенное производство);

А4 – труднореализуемые активы (основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство).

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты банка , сроки возврата которых наступили);

П2 – среднесрочные обязательства (краткосрочные кредиты банка);

П3 – долгосрочные кредиты банка и займы;

П4 – собственный капитал, находящийся в постоянном распоряжении предприятия.

Четыре условия ликвидности:

1)А1>П1, 2) А2>П2, 3)А3>П3, 4)А4<П4.

| Пока- затель | Сумма на | Пока- затель | Сумма на | ||||

| 1.01. | 1.10. | 1.01. | 1.10. | ||||

| А1 А2 А3 А4 | 337 31009 10182 496156 | 2143 74139 16815 456981 | < < / > > > | П1 П2 П3 П4 | 21646 69060 -- 395361 | 45733 24825 -- 418291 | - -/+ + - |

Показатели ликвидности баланса как на 1.01 так и на 1.10 имеют неудовлетворительное значение (хотя на 1.10 произошли некоторые их увеличения).

Положительной стороной является то, что увеличился коэффициент независимости (хотя и незначительно) и снизился коэффициент финансовой помощи (на 4,3%), что говорит об увеличении доли собственного капитала и соответственно снижении доли заемного капитала.

Неудовлетворительным показателем работы предприятия является отсутствие у него собственных оборотных средств.

Из четырех условий ликвидности баланса на 1.01 не выполняются три, а на 1.10 – два. Из данных таблицы видно, что у предприятия отсутствуют живые денежные средства для погашения обязательств перед кредиторами.

В целом можно сделать вывод, что предприятие финансово неустойчиво.

Оценка рисков.

Для оценки уровня риска инвестиционного проекта используют такие показатели:

1.Коэффициент критической оценки: ККРИТ.=(Л1+Л2+Л3) /КЗ

2.Коэффициент риска КР=КЗ /ОА

3.Коэффициент финансовой помощи КФ.П.=ЗК /СК*100% (< 50%)

Анализ рисков.

| Показатель | Определение | Значение на | |

| 1.01. | 1.10. | ||

| 1.Коэф. критической оценки | ККРИТ.=(Л1+Л2+Л3) /КЗ | 0,39 | 0,63 |

| 2.Коэффициент риска | КР=КЗ /ОА | 1,05 | 0,93 |

| 3.Коэф. финансовой помощи | КФ.П.=ЗК /СК*100% | 44,6% | 40,3% |

За отчетный год снизился коэффициент финансовой помощи (на 4,3%). Положительным результатом является увеличение коэффициента критической оценки. Это означает увеличение способности предприятия покрывать свои обязательства за счет наиболее ликвидных элементов оборотных активов.

Коэффициент риска снизился, т.е. оборотные активы предприятия превышают его обязательства. Сократилась также доля заёмного капитала.

В целом предприятие можно считать относительно не рисковым.

Оценка вероятности банкротства.

Для прогнозирования вероятности банкротства данного предприятия можно использовать следующую многофакторную модель:

Z=1,2K1+1,4K2+3,3K3+0,6K4+0,99K5

К1=ОА/ВБ= 130002/586983=0,22

К2=ROA=0,07

К3=БП/ВБ=55051/586983=0,09

К4=СК/ЗК=418291/168692=2,47

К5=Q/ВБ=511280/586983=0,87

Z=1,2*0,22+1,4*0,07+3,3*0,09+0,6*2,47+0,99*0,87=3,002

Z>3, следовательно вероятность банкротства предприятия низкая

Также предприятие реинвестирует значительную часть прибыли в развитие производства; использует оборудование с невысоким коэффициентом износа.

Но имеет неудовлетворительный уровень общей ликвидности.

В целом предприятие можно рассматривать как финансово относительно устойчивое с низкой угрозой банкротства.

Анализ инвестиционной привлекательности предприятия.

Похожие работы

... числом количественных измерителей – синтетических (или интегральных) показателей, причем необходимо применение системы измерителей инвестиционного климата регионов (рис. 3). Логическая схема определения уровня инвестиционной привлекательности региона как интегрального показателя, суммирующего разнонаправленное влияние показателей инвестиционного потенциала и некоммерческого регионального ...

... результаты диссертации используются в учебном процессе филиала Московского энергетического института (технического университета) в г. Смоленске. Предложные механизмы и метод повышения инвестиционной привлекательности предприятий легкой промышленности в условиях глобализации могут быть практически использовании федеральными и региональными органами власти при разработке инвестиционных программ ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

0 комментариев