Навигация

Общая характеристика финансового состояния предприятия

33332

знака

8

таблиц

0

изображений

2.3 общая характеристика финансового состояния предприятия.

Для проведения общей оценки финансового состояния предприятия рассчитывается ряд показателей.

Рассчитываем некоторые:

I Коэффициент финансовой независимости указывает, в какой степени деятельность предприятия финансируется за счёт собственных средств:

, (2.1)

где СК – собственный капитал

Б – итог баланса

II Коэффициент финансовой устойчивости показывает удельный вес финансовых ресурсов, которые предприятие может использовать длительное время.

, (2.2)

где ДК – долгосрочные обязательства

СК – собственный капитал

Б – итог баланса

Ш Коэффициент финансирования показывает соотношение между суммой собственных средств и обязательств.

, (2.3)

где СК – собственный капитал

О – обязательства

Рассчитанные показатели сводим в таблицу 2.2

Таблица 2.2 – Показатели финансовой устойчивости

| Показатели | На начало отчётного периода | На конец отчётного периода | Норматив |

| 0,8 | 0,7 | ||

| 0,8 | 0,8 | ||

| 3,7 | 2,5 |

Вывод: из таблицы видно, что показатель финансовой независимости уменьшился с 0,8 до 0,7, финансовой устойчивости остался неизменным 0,8, коэффициент финансирования уменьшился с 3,7 до 2,5. Однако, показатели полученные на конец отчётного периода остаются в рамках нормативных значений, снижение коэффициента финансирования свидетельствует о снижении доли собственного капитала, повышении доли обязательств в соотношении собственных и заёмных средств.

2.4 Структура источников финансовых ресурсов предприятия.

Анализ структуры источников будем проводить на основе данных таблицы 2.3

Таблица 2.3 – Состав и структура источников финансирования деятельности предприятия

| Источники финансирования | На начало года | На конец года | Изменения | |||

| Тыс. грн. | % | Тыс. грн. | % | Тыс. грн. | % | |

| 1Собственный капитал, всего | 200048 | 100 | 207056 | 100 | +7008 | 0 |

| - Уставной капитал | 130317 | 65,14 | 130317 | 62,94 | 0 | -22 |

| - Прочий дополнительный капитал | 54766 | 27,38 | 54761 | 26,45 | -5 | 0,93 |

| - Нераспределённая прибыль | 14965 | 7,48 | 21978 | 10,61 | +7013 | +3,13 |

| 2 Обязательства, всего | 54102 | 100 | 83655 | 100 | -29553 | 0 |

| - Целевое финансирование | 0 | _ | 1240 | 1,48 | +1240 | 1,48 |

| - Долгосрочные кредиты банков | 50 | 0,09 | 50 | 0,06 | 0 | -0,03 |

| - Прочие долгосрочные обязательства | 2473 | 4,57 | 17119 | 20,47 | +14646 | +15,9 |

| - Краткосрочные кредиты банков | 0 | _ | 150 | 0,18 | +150 | +0,18 |

| - Текущая задолженность с долгосрочными обязательствами | 433 | 0,8 | 262 | 0,31 | -171 | -0,49 |

| - Кредиторская задолженность за товары, работы и услуги | 4733 | 8,75 | 4595 | 5,49 | -138 | -3,26 |

| - Текущие обязательства по расчётам | 35127 | 64,93 | 47636 | 56,94 | +12509 | -7,99 |

| - Прочие текущие обязательства | 3926 | 7,26 | 5243 | 6,27 | +1317 | -0,99 |

| 3 Доходы будущих периодов | 7360 | 13,6 | 7360 | 8,8 | 0 | -4,8 |

| Баланс | 254150 | 290711 | ||||

Вывод: по данным таблицы видно, что сумма собственных средств увеличилась на 7008 тыс. грн. Сумма обязательств на 29553 тыс. грн. Эти изменения произошли за счёт увеличения нераспределённой прибыли на 7013 тыс. грн. и уменьшения прочего дополнительного капитала на 5000 грн., а также увеличение текущих обязательств по расчётам на 12508 тыс. грн. и целевое финансирование на 1240 тыс. грн.

2.5 Анализ ликвидности баланса.

Ликвидность предприятия отражает его способность вовремя оплатить предстоящие долги (обязательства) или возможность превратить статьи актива баланса (основные оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств.

Основными показателями, которые характеризуют ликвидность баланса, являются:

1 Коэффициент собственного оборотного капитала, характеризует степень того, на сколько собственный капитал сформирован за счёт собственных средств

, (2.4)

тыс. грн.

тыс. грн.

2 Коэффициент абсолютной ликвидности показывает способность предприятия погасить свои текущие обязательства в любой момент.

, (2.5)

3 Коэффициент промежуточной ликвидности показывает способность погашать свои текущие обязательства, как за счёт имеющихся денежных средств текущих финансовых инвестиций, так и за счёт предстоящих поступлений денежных средств.

, (2.6)

Похожие работы

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

... прогрессивные (из возможных) технологий. Особенно явно это проявилось в создании платежных систем построенных на использовании пластиковых карт, которые более подробно будут рассмотрены в последующих главах. Глава 2. Платежные системы коммерческих банков, построенные с использованием пластиковых карт. Виды платежных систем основанных на использовании пластиковых карт и этапы их развития. ...

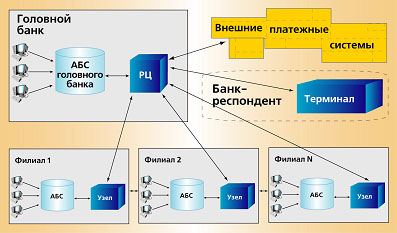

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... права собственности на активы, чтобы владелец мог избежать налогов или принимать ежедневные решения по инвестициям, связанным с управлением имуществом. Трастовые услуги коммерческим предприятиям делятся на агентские и попечительские. Трастовые подразделения банков часто действуют как агенты деловых фирм. Эта деятельность обычно включает работу по выпуску ценных бумаг в интересах коммерческих ...

0 комментариев