Организация

деятельности

свободных

экономических

зон

Законодательно

урегулированные

принципы

функционирования

свободных

экономических

зон

Анализ

проекта Федерального

Закона Российской

Федерации «О

свободных

экономических

зонах»

Иностранным

предпринимателям

предоставляются

налоговые

льготысогласно

нормативным

актам о создании

свободных

экономических

зон

Предприятие

с иностранными

инвестициями

не может быть

лишенотаможенных

преференций

при отсутствии

доказательств

его противоправногоповедения

Навигация

Предприятие с иностранными инвестициями не может быть лишенотаможенных преференций при отсутствии доказательств его противоправногоповедения

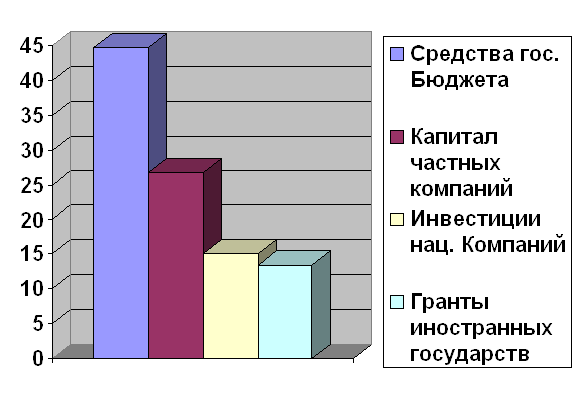

Инвестиции в свободные экономические зоны

84521

знак

0

таблиц

0

изображений

3. Предприятие с иностранными инвестициями не может быть лишенотаможенных преференций при отсутствии доказательств его противоправногоповедения

Совместное предприятие с иностранными инвестициями предъявило к таможне иск о признании недействительным постановления по делу о нарушении таможенных правил.

Иностранная компания ввозила для совместного предприятия (кондитерской фабрики) сахар-песок с Украины. Декларировался товар совместным предприятием. При этом декларантом к таможенному оформлению были представлены сертификаты о происхождении товара формы СТ-1, выданные Торгово-промышленной палатой Украины, на основании чего в графе 16 грузовых таможенных деклараций товар был заявлен как происходящий из государства Украина. Так как Украина является участницей Соглашения о создании зоны свободной торговли, это служило основанием для освобождения товара от уплаты ввозной таможенной пошлины и налога на добавленную стоимость.

При проведении таможней в 1998 году проверки по вопросам, связанным с осуществлением импортных операций и исполнением таможенного законодательства в 1996 году, было установлено, что упомянутые сертификаты о происхождении товара не соответствуют действительности. Эти документы были выданы на сахар, полученный из сахара-сырца, странами происхождения которого являлись Бразилия, Куба, Доминиканская Республика, Таиланд.

В связи с этим обстоятельством таможней принято постановление по делу о нарушении таможенных правил и совместное предприятие привлечено к ответственности по статье 282 Таможенного кодекса Российской Федерации в виде взыскания штрафа в размере 5 процентов суммы неуплаченных таможенных платежей.

При принятии постановления таможенный орган исходил из того, что в соответствии с пунктом 1 Правил определения страны происхождения товаров, утвержденных решением Совета глав правительств государств - участников СНГ от 24.09.93 (с последующими изменениями), страной происхождения товара считается государство, где этот товар был полностью произведен или подвергнут достаточной переработке.

Согласно пункту 5 названных правил под достаточной понимается такая переработка, когда изменение товарной позиции на уровне любого из первых четырех знаков приводит к изменению классификационного кода товара.

Из Товарной номенклатуры внешней экономической деятельности СНГ (группы 17 "Сахар и кондитерские изделия из сахара") следует, что сахар-сырец и сахар белый имеют классификационные коды, совпадающие на уровне первых четырех знаков, а поэтому спорный товар нельзя считать подвергнутым достаточной переработке и происходящим с территории Украины, в связи с чем преференциальный режим к нему не применим.

Между тем о недостоверности сертификатов совместному предприятию не было известно, и его действия по заявлению в таможенных декларациях сведений об украинском происхождении сахара были основаны на подлинных документах, выданных уполномоченным органом Украины и заводом-изготовителем.

Согласно статье 31 Закона Российской Федерации "О таможенном тарифе", а также пунктам 18 и 19 Правил определения страны происхождения товаров в случае возникновения сомнений относительно безупречности сертификата или содержащихся в нем сведений, включая сведения о стране происхождения товара, таможенные органы вправе обратиться к уполномоченным организациям, выдавшим сертификат, или к другим компетентным организациям страны, указанной в качестве страны происхождения товара, с просьбой сообщить дополнительные или уточняющие сведения.

Как видно из материалов дела, при таможенном оформлении сахара на день его ввоза на территорию Российской Федерации у таможни не было сомнений в достоверности сертификатов, не имелось сведений о стране происхождения товара и никаких дополнительных действий по проверке этих сведений ею не предпринималось.

О недействительности сертификатов таможне стало известно из письма Торгово-промышленной палаты Украины, полученного по ее запросу, по истечении более чем года после таможенного оформления товара.

При таких обстоятельствах следует признать, что совместное предприятие не совершало противоправных действий, посягающих на установленный порядок таможенного оформления и исчисления таможенных платежей, за которые оно могло быть привлечено к административной ответственности.

Арбитражный суд исковое требование совместного предприятия удовлетворил.

СОДЕРЖАНИЕ

Введение…………………………………………………………………...…5

ГЛАВА I. пОНЯТИЕ И ОСНОВнЫе принципы ФУНКЦИОНИРОВАНИЯ СВОБОДНЫХ ЭКОНОМИЧЕСКИХ ЗОН

1.1. Понятие и виды свободных экономических зон……………...….7

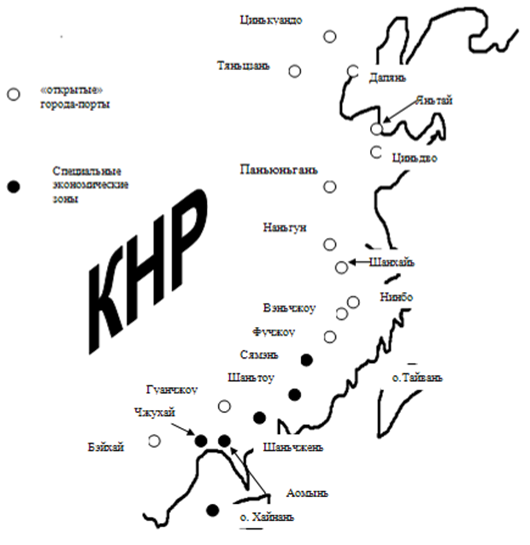

1.2. Организация деятельности свободных экономических зон, на примере Китайской народной республики……………………….………11

ГЛАВА II. Правовое регулирование инвестиций в свободных экономических зонах Российской Федерации

2.1. Законодательно урегулированные принципы функционирования свободных экономических зон в Российской Федерации………………….14

2.2. Анализ проекта Федерального Закона Российской Федерации «О свободных экономических зонах»………………………………………….18

Заключение………………………………………………………….…23

Библиография…………………………………………………………25

Приложение 1

Приложение 2

Приложение

Похожие работы

... зон требует наличия культурных и исторических центров, бальнеологических курортов, привлекательных для туризма ландшафтов, развитой инфраструктуры. 2. Роль финансов в создании и функционировании свободных экономических зон. 2.1. Свободные экономические зоны, как препятствие на пути сохранения экономической целостности государства. На всероссийской конференции «Роль ...

... важным является и реализация основных принципов деятельности СЭЗ, т.к. их наличие и соблюдение, в некоторой степени, свидетельствует о стабильности и перспективности функционирования СЭЗ. 2. Особенности создания и функционирования свободных экономических зон в странах Центральной и Восточной Европы 2.1. Практика организации и функционирования свободных экономических зон в странах ...

... настроены более критически. Это противоречие представляется непреодолимым и его необходимо принимать во внимание при разработке и реализации проектов зон.[5] Расхождение в оценках привлекательности свободных экономических зон не исключает возможности «консенсуса» с иностранными инвесторами. Фактором, стимулирующим иностранного инвестора участвовать в зоне, является не качество инфраструктуры (это ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

0 комментариев