Организация

деятельности

свободных

экономических

зон

Законодательно

урегулированные

принципы

функционирования

свободных

экономических

зон

Анализ

проекта Федерального

Закона Российской

Федерации «О

свободных

экономических

зонах»

Иностранным

предпринимателям

предоставляются

налоговые

льготысогласно

нормативным

актам о создании

свободных

экономических

зон

Предприятие

с иностранными

инвестициями

не может быть

лишенотаможенных

преференций

при отсутствии

доказательств

его противоправногоповедения

Навигация

Анализ проекта Федерального Закона Российской Федерации «О свободных экономических зонах»

Инвестиции в свободные экономические зоны

84521

знак

0

таблиц

0

изображений

2.2. Анализ проекта Федерального Закона Российской Федерации «О свободных экономических зонах»

Как я уже отмечала, правовое регулирование свободных экономических зон осуществляется многими правовыми актами. Однако в их числе нет единого специального закона, который регулировал бы процедуру создания, функционирования различных зон, а также, что очень существенно, их ликвидации. Поэтому мне представляется целесообразным остановиться на имеющих принципиальное значение положениях последнего по времени его рассмотрения в палатах Федерального Собрания проекта Закона "О свободных экономических зонах" (Одобрен Советом Федерации 28 июня 2000г. постановлением №180-СФ).

Нашедшая отражение в проекте традиционная концепция СЭЗ исходит из того, что свободная экономическая зона представляет собой отдельный, ограниченный участок территории РФ, в пределах которого действует особый правовой режим, о чем я говорила ранее. При этом границы СЭЗ могут совпадать либо не совпадать с установленными границами территориально-административных единиц1.

Важно отметить, что, согласно проекту, упомянутый режим, не ограничиваясь особенностями таможенного регулирования и налогообложения, предусмотрел в отношении отдельных видов СЭЗ полный запрет на проживание в них физических лиц. Очевидно, что подобное установление противоречит ч. 1 ст.27 Конституции РФ, согласно которой каждый, кто законно находится на территории РФ, имеет право свободно передвигаться, выбирать место пребывания и жительства.

Необходимо признать, что и в целом концепция зоны как ограниченного участка территории, в пределах которого действует некое специфическое регулирование экономических и иных отношений с элементами особого административного управления (отдельные органы управления, особый режим въезда, выезда и пребывания и пр.), входит в противоречие с ч.1 ст.8 Конституции РФ, предусматривающей, что в РФ гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности. Действительно, о какой свободе перемещения товаров в границах страны можно говорить при наличии в СЭЗ особого таможенного регулирования, в свете которого территория зоны противопоставляется так называемой остальной территории РФ? Кроме того, как мною уже говорилось, в отдельных зонах по решению местных органов управления могли создаваться таможенные и иные функциональные субзоны, т.е. замкнутые территории с еще более узкоспециализированным режимом, чем режим самой СЭЗ.

Таким образом, можно сделать вывод, что, несмотря на принимавшиеся в отношении отдельных зон федеральные законы, с момента введения в действие Конституции РФ 1993 г. существование СЭЗ вступило в противоречие с Основным законом страны. Отсюда следует, что для легализации создания и функционирования СЭЗ необходимо внесение в Конституцию РФ соответствующих изменений. В противном случае правовые акты, предусматривающие правила поведения, не соответствующие изложенным выше положениям Основного закона, имеющим принципиальный характер, становятся неправомерными, поскольку, согласно ч.1 ст.15 Конституции, законы и иные правовые акты, принимаемые в РФ, не должны противоречить Конституции РФ1. Подобные выводы не только имеют теоретический характер, но и могут повлечь практические последствия, поскольку ставят под сомнение законность как отдельных нормативных актов, так и совершенных на их основе действий.

Одной из заложенных в проекте закона идей, вызывающих серьезные сомнения, является существенное усиление роли Правительства РФ и других органов исполнительной власти и, соответственно, уменьшение полномочий федеральных органов представительной власти в регулировании процесса создания и деятельности СЭЗ.

Согласно проекту закона, зоны должны возникать в соответствии с Федеральной программой создания и развития свободных экономических зон на территории РФ. Эта программа разрабатывается и ежегодно уточняется Правительством РФ. Подготовка ее проекта осуществляется по поручению Правительства федеральным органом исполнительной власти на основе предложений о создании зон, поступивших от субъектов Федерации и предварительно согласованных с соответствующими органами местного самоуправления. Правительство принимает решение о создании конкретной зоны и утверждает положение о ней. Оно же решает вопрос о ее ликвидации2. Как можно видеть, согласно проекту, все принципиальные этапы процесса формирования и прекращения СЭЗ определяются органами исполнительной власти, и прежде всего Правительством РФ.

При этом роль высшего органа представительной власти - Федерального Собрания, фактически, ограничивается рассмотрением предложений по финансированию программы в рамках обсуждения бюджета страны на следующий финансовый год.

Между тем, несмотря на то что льготы, которыми наделяются субъекты, именуемые участниками СЭЗ, носят локальный характер, последствия их предоставления затрагивают интересы широкого круга лиц - от конкретных предприятий, оказывающихся в неравном положении по сравнению с предприятиями, получившими статус участника зоны, до субъектов Федерации, не располагающих на своей территории свободными экономическими зонами.

Освобождение от налогов, снижение налоговых ставок, сокращение налогооблагаемой базы, предусматриваемые в том или ином сочетании режимом зоны, ведут к снижению в течение продолжительного времени общего уровня доходов, поступающих в бюджеты разных уровней. В условиях, когда принятие решения о создании зон предоставляется Правительству, а не высшему законодательному органу, субъекты Федерации, не участвующие в соответствующем проекте, практически лишены возможности влиять на принятие принципиальных решений. В связи с этим представляется необходимым, чтобы как утверждение в целом Федеральной программы создания и развития свободных экономических зон на территории РФ, так и принятие решений о создании отдельных зон осуществлялись федеральным законодательным органом и имели форму закона, а не акта Правительства.

Для современной России реальные результаты создания СЭЗ можно усмотреть главным образом в оказании адресной экономической помощи отдельным территориям. При этом необходимо осознавать, что поддержка будет оказываться как за счет Федерации в целом, а так и каждого из входящих в нее регионов. Представляется, что целесообразность и обоснованность соответствующих потерь со стороны центра и субъектов Федерации во имя развития той или иной территории должны обсуждаться обеими палатами Федерального Собрания при принятии соответствующего законопроекта. На такой основе учреждение зоны не будет восприниматься как насильственное ущемление интересов остальных субъектов Федерации1. В целом же предоставление территориям режима СЭЗ, на мой взгляд, не должно становиться обыденной практикой, оставаясь исключением из правил, а не правилом. В противном случае оно может превратиться в способ ухода от налогообложения, а также от исполнения общих для всех участников внешнеэкономической деятельности таможенных правил.

Однако даже при условии соблюдения указанных выше условий вызывает сомнения выраженная в проекте закона концепция регулирования, относящегося к одной из разновидностей СЭЗ - так называемой зоне экспортного производства (далее - ЗЭП).

Согласно проекту, такая зона представляет собой ограниченный участок таможенной территории РФ, в пределах которого устанавливается особый режим предпринимательской деятельности для участников данной зоны, вывозящих с ее территории за пределы РФ более 50% товаров собственного производства, относящихся к продукции обрабатывающих отраслей промышленности и отвечающих критериям происхождения с территории указанной зоны (должны быть произведены в указанной зоне)2.

Авторы проекта не упомянули о возможности квотировании экспорта продукции, произведенной в ЗЭП. Создается впечатление, что их цель состояла в установлении лишь нижнего предела вывоза продуктов переработки сырья за пределы РФ и в дальнейшем стимулировании этого процесса путем предоставления экспортерам соответствующих льгот. Между тем на сегодняшнем этапе экономического развития России всемерное поощрение экспорта уже не может служить самоцелью при создании СЭЗ. Напротив, в целях избежания ажиотажного спроса и резкого роста цен на некоторые необходимые российскому потребителю виды продукции перерабатывающей промышленности Правительство вынуждено в ряде случаев вводить ограничения на вывоз такой продукции за рубеж путем применения административных мер воздействия на экспортеров.

Изложенные мною выше соображения не охватывают всех положений проекта закона о СЭЗ. Однако и они свидетельствуют о недостаточной степени проработки авторами как общей концепции, так и формулировок отдельных статей этого документа.

ЗАКЛЮЧЕНИЕ

В настоящее время трудно с уверенностью судить о успехе или неудаче развития свободных (особых) экономических зон на территории РФ. Но общемировой опыт в этом вопросе можно с уверено назвать позитивным.

В России, как я думаю, наряду с восприятием зарубежного опыта, по-видимому, пришло время обобщить и проанализировать как негативные, так и позитивные стороны деятельности отечественных СЭЗ. В итоге необходимо дать ответы на главный вопрос: каковы должны быть цели создания подобных зон на территории РФ, а также характер нормативного обеспечения их функционирования? Как представляется, процесс создания зон следует продолжить лишь в том случае, если на основе анализа всех имеющихся данных будет доказано, что создание зон оказало реальный положительный эффект на экономику и социальную сферу тех административных единиц, в рамках которых они были образованы. При этом необходимо внести изменения в действующую Конституцию РФ и иные нормативные акты с целью ликвидации правовых коллизий, имеющихся в настоящее время между основополагающими конституционными принципами и правовым режимом СЭЗ.

Кроме того, я считаю целесообразным разработать специальный федеральный закон, регулирующий порядок создания, функционирования и ликвидации свободных (особых) экономических зон. Впрочем, появление такого акта не должно повлечь за собой упрощение порядка создания зон. Любая экономическая зона с особым правовым режимом должна учреждаться на основе отдельного федерального закона. Помимо этого было бы нужным разработать ряд документов рекомендательного характера, которые могли бы играть роль модельных актов, предназначенных для особых зон различного назначения, например смешанных производственно-экспортных зон, технопарков и прочее. Такие модельные акты помогли бы учесть не только российский, но и, что весьма важно, современный зарубежный опыт деятельности СЭЗ.

Для привлечения в зоны потенциальных инвесторов можно было бы создать специальную службу, работа которой носила бы открытый, публичный характер. Она бы знакомила инвесторов с особенностями и преимуществами отдельных регионов, служила источником достоверной, подкрепленной статистическими сведениями и экспертными оценками информации, столь необходимой иностранным и отечественным инвесторам.

В современных условиях только открытость властей и их ответственное отношение к проектам, связанным с учреждением новых и поддержкой уже существующих свободных экономических зон, могут быть залогом успешной деятельности СЭЗ на российской территории.

1 Фоминский И.П. Иностранные инвестиции в России: современное состояние и перспективы. М.,1995.С.297

1 Носков И.Н. «Настоящие» российские свободные экономические зоны. Законодательство.1997. №6

1 Лемешко М. Свободные зоны не свободны от кризиса. - Деловые люди, 1994, N 3 С.44

1 Статья 2. Проекта Федерального закона "Об основах создания, функционирования и ликвидации свободных экономических зон в Российской Федерации". Электронная правовая система Гарант

2 Статья 1. Проекта ФЗ "Об основах создания, функционирования и ликвидации СЭЗ".

1 Статья 3. Проект федерального закона "О свободных экономических зонах". Электронная система Гарант

2 Ковешников М.Е. Правовое регулирование иностранных инвестиций в Российской Федерации. М. Норма, 2001.С.142

3 Мозаис П.М. Стереотипы поведения иностранных инвесторов в свободной экономической зоне. Дело и право. 1994 №2,3

1 См. Приложение 1. Решение Верховного Суда РФ от 16 марта 2001 г. N ГКПИ 01-606 "Заявление о признании незаконным ч. 1 пункта 1.5 и пунктов 5.3 и 5.4 "Временного порядка ввода товаров в Калининградскую область и вывоза товаров из Калининградской области", утвержденного распоряжением Государственного таможенного комитета от 17 августа 1998 г. N 01-14-893

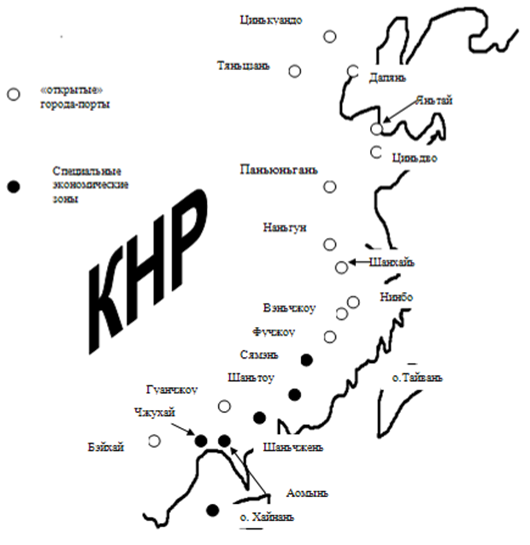

1 Утверждено 15-м заседанием Постоянного комитета Всекитайского собрания народных представителей 5-го созыва 26 августа 1980 г. // Гражданское законодательство КНР. М.: Международный центр финансово-экономического развития, 1997. С.323

2 Энциклопедия нового Китая / Пер. с англ. М.: Прогресс, 1989. С.330

1 "Гражданин и право", N 6 июнь 2001 г.

2 OECD. Economic Survey. Russian Federation. 1997. P. 192-197. Цит. по: Фишер П. Прямые иностранные инвестиции для России: стратегия возрождения промышленности. М.: Финансы и статистика, 1999. С.433

1 Фишер П. П. Прямые иностранные инвестиции для России: стратегия возрождения промышленности. М.: Финансы и статистика, 1999. С.433

1 «Законодательство и экономика» №12 от 20 декабря 1999г.

1 См. Приложение 2. Решение Верховного Суда РФ от 22 декабря 1998 г. N ГКПИ 98-544

1 Статья 11. Федеральныого закона от 22 января 1996 г. “Об особой экономической зоне в Калининградской области”

2 Носков И.Н. «Настоящие» российские свободные экономические зоны (Калининград, Находка, Калмыкия). Законодательство.1997.№6

1 Савин В.А. «Менеджмент в России и за рубежом» №6 С.11

1 Свободные экономические зоны: мифы и реальность. «Экономика предприятия». 2000г. №2 С.27

2 Статья 10. Проекта Федерального закона «О сводных экономических зонах». Электронная правовая системе Гарант.

1 Ларина Н.Н., Кисельников А.А. Региональная политика в странах рыночной экономики. М.,1998 С.25

2 Статья 7. Проекта Федерального закона «О сводных экономических зонах». Электронная правовая системе Гарант.

29

БИБЛИОГРАФИЯ

I. Нормативные акты

Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993 г.)

Таможенный кодекс Российской Федерации. Ведомости РФ.1993 г. №31. Ст.1224

Гражданский кодекс Российской Федерации. Часть первая. Собрание законодательства Российской Федерации.1994 №32. Ст.3301

Гражданский кодекс Российской Федерации. Часть вторая. Собрание законодательства Российской Федерации. 1996 №5. Ст.410

Гражданский кодекс Российской Федерации. Часть третья. принятый Государственной Думой 1 ноября 2001 г. и вводимый в действие 1 марта 2002 г. Федеральным законом “О введении в действие части третьей Гражданского кодекса РФ” от 26 ноября 2001г. Российская газета от 26 ноября 2001г.

Налоговый кодекс Российской Федерации. Часть первая от 30 июля 1998г. №146-ФЗ. Ст.66,67

Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. №117 – ФЗ. Ст.160

Федеральный закон от 9 октября 1992 г. №3615-1 «О валютном регулировании и валютном контроле». Собрание законодательства Российской Федерации.1992. Ст.14

Федеральный закон от 30 декабря 1995 г. №225 –ФЗ «О соглашениях о разделе продукции». Собрание законодательства Российской Федерации.1996. №4. Ст.18

Федеральный закон от 22 января 1996г. №13-ФЗ «Об особой экономической зоне в Калининградской области». Собрание законодательства Российской Федерации.1996 №4. Ст.2, 7-9, 11,12, 224

Федеральный закон от 14 апреля 1998 г. №63-ФЗ «О мерах по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами». Собрание законодательства Российской Федерации. 1998 №16. Ст.1798

Федеральный закон от 4 января 1999 г.м№4-Фз «О координации международных и внешнеэкономических связей Субъектов Российской Федерации». Собрание законодательства Российской Федерации. 1999 №9. Ст.231

Федеральный закон от 25 февраля 1999г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Собрание законодательства Российской Федерации. 1999г. №9. Ст.1096

Федеральный закон от 31 мая 1999г. №104 – ФЗ «Об особой экономической зоне в Магаданской области». Собрание законодательства Российской Федерации. 1999. №23. Ст.2807

Федеральный закон от 9 июля 1999г. №160-ФЗ «Об иностранных инвестициях в Российской Федерации». Собрание законодательства Российской Федерации.1999. №28. Ст.3493

Закон РСФСР "Об иностранных инвестициях в РСФСР".от 4 июля 1991 г. N 1545-1 (утратил силу)

Указ Президента РФ от 4 июня 1992 г. N 548 "О некоторых мерах по развитию свободных экономических зон (СЭЗ) на территории Российской Федерации".

Указ Президента РФ от 10 декабря 1992 г. N 1572 "О создании зоны свободной торговли "Шереметьево".

Указ Президента РФ от 3 июня 1993 г. N 847 "О свободных таможенных зонах "Московский Франко-Порт" и "Франко-Порт Терминал".

Указ Президента РФ от 27 сентября 1993 г. N 1466 "О совершенствовании работы с иностранными инвестициями".

Положение о свободной экономической зоне в районе г.Находки Приморского края, утвержденной постановлением Совета Министров РСФСР от 23 ноября 1990г. №540 «О первоочередных мерах по развитию свободной экономической зоны в районе г.Находки (СЭЗ «Находка») Приморского края» в редакции Постановления Правительства РФ от 26 февраля 1999 года. СП РСФСР. 1991 №4. Ст.50

Постановление Правительства РФ от 8 сентября 1994 г. №1033 «О некоторых мерах по развитию свободной экономической зоны «Находка». Собрание законодательства Российской Федерации. 1994. №20. Ст.2279

Постановление Правительства РФ от 29 сентября 1997г. №1108 «Об активизации работы по привлечению иностранных инвестиций в экономику Российской Федерации». Собрание законодательства Российской Федерации. 1994 №24. Ст.2637

Постановление Правительства РФ от 29 сентября 1997г. №1259 «О Федеральной целевой программе развития свободной экономической зоны в Калининградской области на 1998 – 2005 годы». Собрание законодательства Российской Федерации.1997 №41

Письмо Госналогслужбы РФ от 29 июня 1993 N НП-4-06/93н, Минфина РФ от 25.06.93 N 04-06-01 "О налогообложении предприятий, расположенных в свободных экономических зонах".

Проект Федерального закона №93503-3 «О внесении изменений в Федеральный закон «О государственном регулировании внешнеторговой деятельности» (в части свободных (особых) экономических зон)

Проект Федерального закона №93518-3 «О внесении изменений и дополнений в Налоговый кодекс Российской Федерации» (об особенностях налогообложения в свободных экономических зонах) (внесен депутатом Государственной Думы В.В. Ледником)

Проект Федерального закона «Об основах создания, функционирования и ликвидации свободных экономических зон» (внесен депутатами Государственной Думы В.А. Баюновым, В.П. Никитиным, А.Г. Пузановским, Ю.М. Теном, А.А, Тегуновым, О.А. Финько)

Проект Федерального закона «О свободных экономических зонах» (внесен депутатом Государственной Думы А.Г. Пузановским)

Гражданское законодательство КНР. М.: Международный центр финансово-экономического развития, 1997.

II. Научная, учебная литература

Агаркова Н.П., Шарапа И.А. Государственное регулирование инвестиционной деятельности. Материалы научно – практической конференции «Правовое обеспечение предпринимательской деятельности в России и СНГ». М.2000г.

Агеев А.И. Предпринимательство: проблемы собственности и культуры. М., 1991 г.

Алексеев С.С. Власть и экономика. Радикальная экономическая реформа: истоки, проблемы, решения. М., 1999г.

Алексеев С.С. Частное право М., 1999г.

Андреев В.К. Основы предпринимательского права России. М., 1992

Астапович А.И. Иностранные инвестиции в России: тенденции и перспективы. Второй аналитический доклад независимых экспертов. М., 1995

Богатырев А.Д. Инвестиционное право., М., 1992

Богуславский М.М. Иностранные инвестиции: правовое регулирование, М., 1996

Гитма Л.Дж., Джонк М.Д. Основы инвестирования: Учебник. Пер с англ. М., 1997

Ковешников М.Е. Правовое регулирование иностранных инвестиций в Российской Федерации. М. Норма, 2001.

Ларина Н.Н., Кисельников А.А. Региональная политика в странах рыночной экономики. М.,1998

Носков И.Н. «Настоящие» российские свободные экономические зоны (Калининград, Находка, Калмыкия). Законодательство.1997.№6

Фоминский И.П. Иностранные инвестиции в России: современное состояние и перспективы. М.,1995

Энциклопедия нового Китая / Пер. с англ. М.: Прогресс, 1989. С.330

III. Материалы юридической практики

Нешатаева Т.Н. Иностранные предприниматели в России. Судебно-арбитражная практика. М., 1998

Решение Верховного Суда РФ от 16 марта 2001 г. N ГКПИ 01-606

Решение Верховного Суда РФ от 22 декабря 1998 г. N ГКПИ 98-544

IV. Материалы периодической печати

Елисеев А. Особая экономическая зона в Калининградской области. - Международный бизнес России, 1996, N 5

Лемешко М. Свободные зоны не свободны от кризиса. - Деловые люди, 1994, N 3

Мозаис П.М. Стереотипы поведения иностранных инвесторов в свободной экономической зоне. Дело и право. 1994 №2,3

Смородинская Н., Капустин А. Свободные экономические зоны: мировой опыт и российские перспективы. - Вопросы экономики, 1994, N 12,

Смородинская Н. Туманно будущее свободных зон. - Экономика и жизнь, 1997, N 12

OECD. Economic Survey. Russian Federation. 1997. P. 192-197. Цит. по: Фишер П. Прямые иностранные инвестиции для России: стратегия возрождения промышленности. М.: Финансы и статистика, 1999. С.433

"Гражданин и право", N 6 июнь 2001 г

«Законодательство и экономика» №12 от 20 декабря 1999г

В работе были использованы материалы электронно-правовых систем «Гарант» и «Консультант +».

ПРИЛОЖЕНИЕ 1

(на 4 листах)

Решение Верховного Суда РФ от 16 марта 2001 г. N ГКПИ 01-606

"Заявление о признании незаконным ч. 1 пункта 1.5 и пунктов 5.3 и 5.4

"Временного порядка ввода товаров в Калининградскую область и вывоза

товаров из Калининградской области", утвержденного распоряжением

Государственного таможенного комитета от 17 августа 1998 г. N 01-14-893,

оставлено без удовлетворения"

Верховный Суд РФ в составе:

председательствующего судьи Верховного Суда РФ - Редченко Ю.Д.

при секретаре - Самолине В.В.

с участием прокурора - Белан М.Г.

и адвоката - Патрина Д.Г.

Рассмотрев в открытом судебном заседании гражданское дело по жалобе Кабанова Юрия Дмитриевича о признании незаконным ч. 1 пункта 1.5 и пунктов 5.3 и 5.4 "Временного порядка ввоза товаров на территорию Калининградской области и вывоза товаров с территории Калининградской области", утвержденного распоряжением ГТК РФ от 17 августа 1998 г. N 01-14/893, установил:

Кабанов Ю.Д. обратился в Верховный Суд Российской Федерации с указанным выше требованием сославшись на то, что оспариваемые пункты Временного порядка, предусматривающие необходимость таможенного оформления произведенных на территории Калининградской области и вывозимых на остальную территорию Российской Федерации товаров, не соответствуют требованиям Конституции Российской Федерации о равенстве всех граждан перед законом.

Калининградская область является территорией Российской Федерации, а поэтому перемещение с ее территории товара в другие регионы России при условии его таможенного оформления и уплаты таможенного сбора за это нарушает, по сравнению с другими регионами, права физических и юридических лиц Калининградской области и ставит их в неравное положение с ними.

До издания обжалуемого распоряжения, процедура оформления и перевозки товаров ничем не отличалась от процедуры на остальной территории Российской Федерации. Полагает, что удовлетворение его жалобы снимет с него и других хозяйствующих субъектов Калининградской области обязанность по декларированию товаров, произведенных в этой области и перемещаемых из нее в другие регионы России, и устранит допущенное неравенство этих субъектов перед такими же субъектами других регионов.

В судебном заседании представители заявителя Полленский О.В., Лунев В.А. и адвокат Патрин Д.Г. в его интересах жалобу поддержали.

Представители Государственного таможенного комитета РФ Наумов А.А., Друшляков А.А. и Лазарева Е.С. и Министерства юстиции РФ Ахвердиева Л.Р. с жалобой не согласились и просили об оставлении ее без удовлетворения, сославшись на то, что оспариваемые пункты распоряжения ГТК РФ полностью соответствуют Федеральному закону "Об особой экономической зоне в Калининградской области" от 22 января 1996 г. и Таможенному кодексу РФ и каких-либо оснований для признания их незаконными не имеется.

Выслушав объяснения представителей заявителя и адвоката Патрина Д.Г. в его же интересах, представителей заинтересованных лиц, исследовав материалы дела и заслушав заключение прокурора Генеральной прокуратуры РФ Белан М.Г., полагавшей в удовлетворении жалобы отказать, Верховный Суд находит ее не подлежащей удовлетворению по следующим основаниям.

В соответствии с п. 3 ст. 7 Федерального закона "Об особой экономической зоне в Калининградской области" товары, произведенные в Особой экономической зоне (что подтверждается сертификатом о происхождении товара) и ввозимые на остальную часть таможенной территории Российской Федерации, освобождаются от ввозных таможенных пошлин и других таможенных платежей, взимаемых при таможенном оформлении товаров (кроме таможенных сборов).

Как установлено судом, Государственным таможенным комитетом РФ в целях реализации положений выше приведенного Федерального закона 17 августа 1998 г. было издано распоряжение, которым утвержден "Временный порядок ввоза товаров на территорию Калининградской области и вывоза товаров с ее территории". Пунктами 1.5, 5.3 и 5.4 этого Временного порядка предусмотрено, что при вывозе с территории Особой экономической зоны в Калининградской области товары подлежат таможенному оформлению и таможенному контролю при перемещении на остальную часть таможенной территории Российской Федерации в соответствии с таможенными режимами, установленными для товаров, ввозимых на таможенную территорию РФ.

В отношении этих товаров таможенные пошлины и другие платежи не взимаются, меры экономической политики не применяются.

Таможенные сборы за таможенное оформление взимаются согласно установленному порядку.

Декларант представляет в таможенный орган грузовую таможенную декларацию и другие необходимые для таможенных целей документы, предусмотренные нормативными актами ГТК России.

По утверждению представителей заинтересованных лиц, предусмотренная оспариваемыми пунктами Временного порядка обязанность хозяйствующих субъектов Особой экономической зоны по таможенному оформлению вывозимых с ее территории товаров на остальную часть таможенной территории России с уплатой таможенного сбора за такое оформление, вытекает из содержания п. 3 ст. 7 Федерального закона "Об Особой экономической зоне в Калининградской области", а также ст.ст. 126, 168 Таможенного кодекса РФ, в связи с чем оспариваемые пункты Временного порядка охраняемых законом прав заявителя не нарушают.

Это утверждение представителей заинтересованных лиц материалами дела не опровергнуто. Не представлено каких-либо убедительных данных в его опровержение и представителями заявителя.

При таких обстоятельствах, суд приходит к выводу о том, что положения содержащиеся в оспариваемых пунктах Временного порядка, требованиям действующего законодательства Российской Федерации, в том числе и Конституции РФ, не противоречат и каких-либо правовых оснований для признания их незаконными не имеется.

Довод заявителя о том, что оспариваемые пункты Временного порядка нарушают положения Конституции РФ о равенстве прав граждан, независимо от их места проживания, и неправомерно ограничивают их права на свободное перемещение товаров в пределах Российской Федерации, не может быть принят во внимание, поскольку он не основан на законе.

Согласно ч. 3 ст. 55 Конституции РФ права и свободы человека и гражданина могут быть ограничены федеральным законом в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

Федеральным законом "Об Особой экономической зоне в Калининградской области" в целях таможенного контроля и экономической безопасности Российской Федерации предусмотрена обязанность хозяйствующих субъектов этой зоны по таможенному оформлению, ввозимых на остальную таможенную территорию РФ товаров, что нашло отражение и в оспариваемых пунктах Временного порядка.

Следовательно, содержащиеся в указанных пунктах Временного порядка положения об ограничении прав хозяйствующих субъектов Особой экономической зоны при ввозе ими товаров на остальную территорию РФ, в части необходимости их таможенного оформления и уплаты таможенных сборов, основаны на Федеральном законе и в связи с этим согласуются с требованиями Конституции РФ.

В противном случае, по мнению суда, установленный в Особой экономической зоне особый, льготный, по сравнению с общим, режим инвестиций и предпринимательской деятельности, а также освобождение товаров, ввозимых из других стран в эту экономическую зона, от ввозных таможенных пошлин и других платежей, взимаемых при таможенном оформлении товаров, не позволил бы обеспечить необходимый таможенный контроль за ввозимыми с данной территории товарами, произведенными в третьих странах, на остальную территорию Российской Федерации.

Ссылка заявителя на то, что до издания обжалуемого Временного порядка, процедура оформления и перевозки товаров ничем не отличалась от процедуры оформления на остальной территории России, также не может служить основанием к удовлетворению жалобы, поскольку ранее действовавший порядок оформления и перевозки товаров из свободной экономической зоны противоречил требованиям Федерального закона "Об особой экономической зоне".

С изданием же Государственным таможенным комитетом РФ распоряжения об утверждении оспариваемого Временного порядка процедура оформления и перевозки товаров из указанной экономической зоны правомерно приведена в соответствие с названным выше Федеральным законом.

На основании изложенного и руководствуясь ст.ст.191 - 197 и 239-7 ГПК РСФСР, Верховный Суд Российской Федерации решил: жалобу Кабанова Юрия Дмитриевича о признании незаконными ч. 1 пункта 1.5 и пунктов 5.3 и 5.4 "Временного порядка ввода товаров в Калининградскую область и вывоза товаров из Калининградской области", утвержденного распоряжением Государственного таможенного комитета от 17 августа 1998 г. N 01-14-893, оставить без удовлетворения.

Настоящее решение может быть обжаловано в Кассационную коллегию Верховного Суда РФ в течение 10 дней со дня его вынесения в окончательной форме.

ПРИЛОЖЕНИЕ 2

(на 7 листах)

Решение Верховного Суда РФ

от 22 декабря 1998 г. N ГКПИ 98-544

Именем Российской Федерации Верховный Суд Российской Федерации в составе:

председательствующего - судьи Верховного Суда РФ Романенкова Н.С.

при секретаре - Емельяновой М.А.

с участием прокурора - Масаловой Л.Ф.

рассмотрев в открытом судебном заседании гражданское дело по заявлению Пасько Сергея Александровича о признании недействительными распоряжения Государственного таможенного комитета РФ от 25 июля 1998 года N 0830 (01-14/838) "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации" и распоряжения Государственного таможенного комитета РФ от 25 ноября 1998 года N 01-14/1218 "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации", установил:

Пасько С.А. обратился в Верховный суд РФ с заявлением о признании недействительным распоряжения Государственного таможенного комитета РФ от 25 июля 1998 года N 0830 "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации", которое нарушает его права на свободное использование личного имущества.

В соответствии с этим распоряжением до того как выехать из Калининградской области в другие регионы России и страны Таможенного Союза, он обязан обратиться в местную таможню, оплатить и заполнить справку специальной формы, подписать гарантию о возврате транспортного средства на территорию особой экономической зоны не позднее двух месяцев после выезда из нее.

Как указывает заявитель, с момента приобретения на территории Калининградской области в личную собственность автотранспортных средств, они перестают быть товаром и в отношении их обладателей действуют нормы ст.1 ГК РФ о недопустимости произвольного вмешательства кого-либо в частные дела и необходимости беспрепятственного осуществления гражданских прав.

Между тем, ГТК РФ рассматривает принадлежащее ему имущество, как товар.

ГТК РФ, являясь одним из органов исполнительной власти не наделен правом регулирования отношений собственности, которые относятся к сфере гражданских прав и регулируются ГК РФ.

Указание в п.1.3 обжалуемого распоряжения на обязательность внесения записи в графу "Отметки таможенного органа" о запрете использования принадлежащего на праве собственности автомобиля для производственной или иной коммерческой деятельности также не основано на законе и ограничивает его правоспособность.

В судебном заседании Пасько С.А. поддержал заявленные требования и просил признать также недействительным распоряжения Государственного таможенного комитета РФ от 25 ноября 1998 года N 01-14/1218 "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации", зарегистрированное в Министерстве юстиции РФ 21 декабря 1998 года по изложенным выше основаниям.

Представители заинтересованного лица Государственного таможенного комитета РФ Наумов А.А. и Баландина Г.В. возражали против удовлетворения поданного заявления.

Так, представитель ГТК РФ Баландина Г.В. пояснила, что в соответствии с п.7 ст.7 Федерального закона РФ "Об Особой экономической зоне в Калининградской области" товары, ввозимые из других стран в Особую экономическую зону и затем ввозимые на остальную часть таможенной территории Российской Федерации, облагаются ввозными таможенными пошлинами и другими платежами при таможенном оформлении товаров. Таким образом, закон не содержит исключений и льгот для временно ввозимых на таможенную территорию Российской Федерации товаров и транспортных средств.

По-видимому, в тексте предыдущего абзаца настоящего Решения допущена опечатка. Имеется в виду п.4 ст. 7 Федерального закона РФ "Об Особой экономической зоне в Калининградской области"

Государственный таможенный комитет РФ на основании ст.109 Таможенного кодекса РФ установил льготу для жителей Особой экономической зоны, предоставив право физическим лицам, временно выезжающим из Калининградской области на остальную часть таможенной территории Российской Федерации на срок не более двух месяцев, ввозить без уплаты таможенных платежей одно транспортное средство, ранее ввезенное на территорию Калининградской области в соответствии с таможенным режимом свободной таможенной зоны.

В целях осуществления таможенного контроля за перемещением этих транспортных средств, таможенный орган, расположенный на территории Калининградской области, выдает удостоверение установленного образца. Уплата каких-либо сборов за выдачу данного удостоверения не предусмотрена.

Учитывая большую социальную значимость разрешения вопросов, связанных с возможностью использования физическими лицами, проживающими на территории Калининградской области транспортных средств на территории Российской Федерации, Государственный таможенный комитет РФ подготовил распоряжение N 01-14/838 от 25 июля 1998 года и направил его в Калининградское таможенное управление. Однако данное распоряжение не прошло государственную регистрацию в связи с отказом в такой регистрации Минюстом России.

В настоящее время Министерство юстиции РФ зарегистрировало распоряжение ГТК РФ от 25 ноября 1998 года N 01-14/1218 "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации" ссылка заявителя на то, что нарушаются его права в части пользования личным имуществом является необоснованной и противоречит Федеральному закону "Об Особой экономической зоне в Калининградской области". Кроме того, установленные ГТК РФ правила, наоборот, предоставляют льготы для временно ввозимых на таможенную территорию Российской Федерации транспортных средств.

Товары - это любое движимое имущество, в т.ч. транспортные средства (п.1 ст.18 Таможенного кодекса РФ) и к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не установлено законодательством.

Пункт 1.2 распоряжения ГТК РФ от 25 ноября 1998 года N 01-14/1218 устанавливает порядок осуществления таможенного контроля за перемещением транспортных средств, указанных в п.1.1. Гражданин может уплатить при таможенном оформлении таможенные платежи в установленном Таможенном кодексе РФ порядке и тогда правила названного распоряжения о таможенном контроле на него распространяться не будут.

Что касается двухмесячного срока вывоза транспортного средства, то он определен применительно к порядку, предусмотренному для физических лиц, постоянно проживающих в Российской Федерации, установленному приказом ГТК России от 30 января 1997 года N 35.

Данный приказ издан во исполнение постановления Правительства РФ от 18 июля 1996 года N 808 "О порядке перемещения физическими лицами через таможенную границу Российской Федерации товаров, не предназначенных для производственной или иной коммерческой деятельности", которое также определяет условия использования транспортного средства.

Упомянутые выше приказ ГТК РФ от 30 января 1997 г. N 35 и постановление Правительства РФ от 18 июля 1996 г. N 808 утратили силу согласно приказу ГТК РФ от 24 ноября 1999 г. N 814 и постановлению Правительства РФ от 10 июля 1999 г. N 783 соответственно

Выслушав заявителя Пасько С.А., представителей заинтересованного лица ГТК РФ Наумова А.А. и Баландину Г.В., исследовав материалы дела, и, заслушав заключение прокурора Генеральной прокуратуры РФ Масаловой Л.Ф., полагавшей, что заявление подлежит удовлетворению частично, Верховный Суд Российской Федерации находит, что распоряжение ГТК РФ от 25 июля 1998 года N 0830 (01-14/838) подлежит признанию недействительным с момента издания, в удовлетворении жалобы о признании недействительным распоряжения ГТК РФ от 25 ноября 1998 года N 01-14/1218 следует отказать.

Как установлено в судебном заседании, Государственный таможенный комитет РФ издал распоряжение 25 ноября 1998 года N 01-14/1218 "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации", которое прошло государственную регистрацию.

В соответствии с п.4 ст.7 ФЗ "Об Особой экономической зоне в Калининградской области" товары, ввозимые из других стран в Особую экономическую зону и затем ввозимые на остальную часть таможенной территории Российской Федерации облагаются ввозными таможенными пошлинами и другими платежами при таможенном оформлении товаров.

Территория свободных экономических зон согласно ст.3 Таможенного кодекса РФ рассматривается как находящаяся вне таможенной территории Российской Федерации.

Таможенный кодекс РФ предусматривает возможность перемещения товаров через таможенную границу Российской Федерации наряду с общим порядком ввоза и вывоза в соответствии с таможенными режимами (ст.ст.19 и 22), специальный порядок перемещения отдельных категорий товаров (ст.ст.108, 109). Так ст.109 Таможенного кодекса РФ установлено, что товары не предназначенные для производственной или иной коммерческой деятельности, могут перемещаться физическими лицами через таможенную границу Российской Федерации в упрощенном льготном порядке, определяемом Правительством Российской Федерации и Государственным таможенным комитетом Российской Федерации в пределах своей компетенции.

На основании данной нормы права Правительство РФ приняло постановление 18 июля 1996 года N 808 "О порядке перемещения физическими лицами через таможенную границу Российской Федерации товаров, не предназначенных для производственной или иной коммерческой деятельности", которым установлено, что при перемещении физическими лицами через таможенную границу Российской Федерации транспортных средств, не предназначенных для производственной или иной коммерческой деятельности транспортные средства, ввозимые физическими лицами временно, на срок до одного года, освобождаются от уплаты таможенных платежей при условии, что в течении этого срока такое транспортное средство не будет передаваться в пользование или владение другому лицу (п.6).

Кроме того, п.8 указанного постановления Государственному таможенному комитету РФ поручено установить подробные правила ввоза и вывоза товаров физическими лицами в соответствии с данным постановлением и нормами таможенного законодательства Российской Федерации.

Так, приказом ГТК России от 30 января 1997 года N 35 предусмотрено, что физические лица, постоянно проживающие в Российской Федерации могут временно ввозить при следовании через таможенную границу Российской Федерации одно транспортное средство на срок до двух месяцев без уплаты таможенных платежей (п.2.5).

Распоряжением ГТК России от 25 ноября 1998 года N 01-14/1218 установлено, что физические лица, временно выезжающие из Калининградской области на остальную часть таможенной территории Российской Федерации, могут временно, на срок не более двух месяцев, ввозить без уплаты таможенных платежей при следовании через таможенную границу Российской Федерации одно транспортное средство (классифицируемое в позиции 8703 ТН ВЭД СНГ), ранее ввезенное на территорию Калининградской области в соответствии с таможенным режимом свободной таможенной зоны, зарегистрированное на территории Калининградской области и не выпущенное для свободного обращения, при условии, что такое транспортное средство не будет использоваться для производственной или иной коммерческой деятельности, передаваться в пользование, владение или распоряжение другому лицу за пределами территории Особой экономической зоны в Калининградской области (п.1.1).

Данное правило предусматривает упрощенный льготный порядок при перемещении физическими лицами товаров, не предназначенных для производственной или иной коммерческой деятельности, через таможенную границу Российской Федерации.

Доводы заявителя о нарушении его прав тем обстоятельством, что ГТК России рассматривает транспортное средство, принадлежащее ему на праве собственности, как товар, являются несостоятельными.

В соответствии с п.3 ст.2 Гражданского кодекса РФ к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не установлено законодательством.

Предусмотренный п.1.2 распоряжения ГТК России от 25 ноября 1998 года N 01-14/1218 порядок осуществления таможенного контроля за перемещением транспортного средства не может рассматриваться как не основанный на законе и нарушающий права заявителя, т.к. он применяется в случае упрощенного льготного порядка временного ввоза транспортных средств физическими лицами на территорию Российской Федерации.

На граждан, проживающих на территории Калининградской области, в случае уплаты при таможенном оформлении автомобиля таможенных платежей в установленном Таможенном кодексе РФ порядке указанный в п.1.2 распоряжения порядок таможенного контроля не распространяется.

Что касается распоряжения Государственного таможенного комитета РФ от 25 июля 1998 года N 0830 (01-14/838) "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации", то данный акт не прошел государственную регистрацию и был направлен в Калининградское таможенное управление письмом ГТК России от 25 июля 1998 года N 01-15/15547 (л.д. 11-12).

Между тем, в соответствии с Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденными постановлением Правительства РФ от 13 августа 1997 года N 1009 данный нормативный акт центрального органа государственного управления подлежал государственной регистрации в Министерстве юстиции России. Однако оспариваемое распоряжение Минюстом России зарегистрировано не было.

При таких обстоятельствах в соответствии с п.10 Указа Президента РФ от 23 мая 1996 года N 763 нормативные правовые акты федеральных органов исполнительной власти не прошедшие государственную регистрацию не влекут правовых последствий, как не вступившие в силу, и не могут служить основанием для регулирования соответствующих правоотношений. На указанные акты нельзя ссылаться при разрешении споров.

Поэтому распоряжение ГТК России от 25 июля 1998 года N 0830 (01-14/838) является недействительным.

На основании изложенного и руководствуясь ст.ст.191, 192, 197, 239-7 ГПК РСФСР, Верховный Суд Российской Федерации, решил:

распоряжение Государственного таможенного комитета РФ от 25 июля 1998 года N 0830 (01-14/838) "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации" признать недействительным с момента издания.

Заявление Пасько Сергея Александровича о признании недействительным распоряжения Государственного таможенного комитета РФ от 25 ноября 1998 года N 01-14/1218 "О порядке перемещения транспортных средств физическими лицами из Калининградской области на остальную территорию Российской Федерации" оставить без удовлетворения.

Настоящее решение обжалованию и опротестованию в кассационном порядке не подлежит и вступает в законную силу со дня его провозглашения.

Судья Верховного

Суда Российской

Федерации Н.С.Романенков

ПРИЛОЖЕНИЕ 3

(на 5 листах)

Информационное письмо Президиума Высшего Арбитражного Суда РФ

от 18 января 2001 г. N 58

"Обзор практики разрешения арбитражными судами споров,

связанных с защитой иностранных инвесторов"

Президиум Высшего Арбитражного Суда Российской Федерации обсудил Обзор практики разрешения арбитражными судами споров, связанных с защитой иностранных инвесторов, и в соответствии со статьей 16 Федерального конституционного закона "Об арбитражных судах в Российской Федерации" информирует арбитражные суды о выработанных рекомендациях.

Председатель

Высшего Арбитражного Суда

Российской Федерации В.Ф.Яковлев

Обзор

практики разрешения арбитражными судами споров,

связанных с защитой иностранных инвесторов

(касательно свободных экономических зон)

Раздел 2. Деятельность иностранных инвесторов: гарантии, преференции,

ограничения в области гражданского, налогового, таможенного

и иного законодательства Российской Федерации

Похожие работы

... зон требует наличия культурных и исторических центров, бальнеологических курортов, привлекательных для туризма ландшафтов, развитой инфраструктуры. 2. Роль финансов в создании и функционировании свободных экономических зон. 2.1. Свободные экономические зоны, как препятствие на пути сохранения экономической целостности государства. На всероссийской конференции «Роль ...

... важным является и реализация основных принципов деятельности СЭЗ, т.к. их наличие и соблюдение, в некоторой степени, свидетельствует о стабильности и перспективности функционирования СЭЗ. 2. Особенности создания и функционирования свободных экономических зон в странах Центральной и Восточной Европы 2.1. Практика организации и функционирования свободных экономических зон в странах ...

... настроены более критически. Это противоречие представляется непреодолимым и его необходимо принимать во внимание при разработке и реализации проектов зон.[5] Расхождение в оценках привлекательности свободных экономических зон не исключает возможности «консенсуса» с иностранными инвесторами. Фактором, стимулирующим иностранного инвестора участвовать в зоне, является не качество инфраструктуры (это ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

0 комментариев