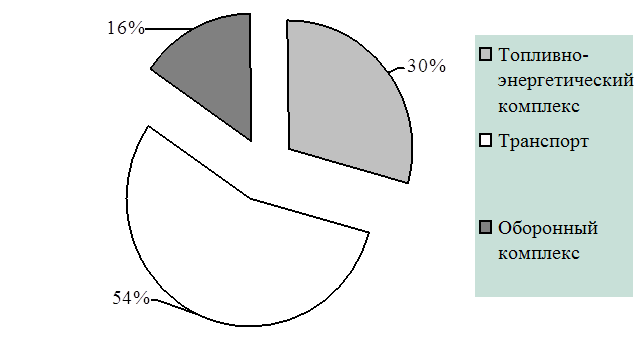

АНАЛИЗ ПРОБЛЕМ

ОБОРОННОГО

КОМПЛЕКСА

Анализ основных

проблем конверсии

оборонной

Анализ соответствия

существующей

системы управления

МЕТОДОЛОГИЧЕСКИЕ

ОСНОВЫ РАЗВИТИЯ

СИСТЕМЫ

Федеральная

целевая программа

конверсии

оборонной

КОНЦЕПЦИЯ

ФИНАНСОВО-КРЕДИТНОГО

УПРАВЛЕНИЯ

Предложения

по совершенствованию

налоговой

политики

Предложения

по совершенствованию

кредитной

Предложения

по совершенствованию

политики

финансирования

Предложения

по выбору

внебюджетных

источников

КОНЦЕПЦИЯ

ГОСУДАРСТВЕННОГО

УПРАВЛЕНИЯ

Организационные

и институциональные

преобразования

Финансово-промышленные

группы

Развитие предпринимательства и государственная

Повышение роли

государственного

управления

региональной

Стабилизация традиционного

экспорта продукции

военного и

гражданского

назначения

Создание клуба

высших менеджеров

с проведением

регулярных

совещаний

Навигация

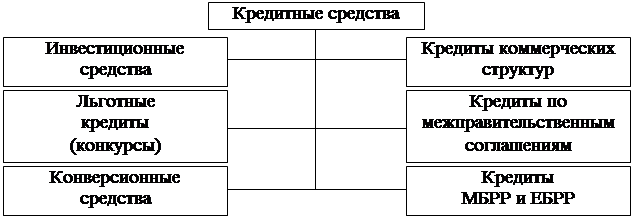

КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ

Финансово-кредитное управление развитием оборонного комплекса России

398502

знака

24

таблицы

5

изображений

3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ

РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА

Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, протекающие в оборонном комплексе.

Особенно это касается налоговых и кредитных аспектов ее функционирования. Задачи укрепления финансовой системы страны, достижения стабилизации производства и начала экономического роста не могут быть решены без реформирования налоговой системы и методов кредитного регулирования экономики.

Необходимость совершенствования этих основных рычагов экономического управления вызывается причинами / 3, 8, 19, 53, 55, 57/:

политическими (большая самостоятельность региональных и местных властей и связанное с этим перераспределение доходов и расходов между бюджетами различного уровня, необходимость демократических преобразований и, в частности, во взаимоотношениях между государством и налогоплательщиками);

экономическими ( дальнейшее развитие рыночной экономики, появление финансового, фондового рынка, нарастание процесса интегрирования российской экономики в мировую);

правовыми ( отсутствие единой законодательной или нормативной базы, нерешенность многих вопросов в налоговом законодательстве).

Указанные причины создают основания для реформирования налоговой и кредитной системы с учетом конкретных методов использования объективно присущих им функций: фискальной и регулирующей.

3. 1. Финансово-кредитные методы управления

развитием оборонного комплекса

Экономическое и политическое преобразования в России поставили перед ее оборонной промышленностью ряд специфических проблем, которые не могут игнорироваться при применении экономических методов управления этим сектором экономики /67, 86/ :

относительно высокий уровень расходов на национальную оборону в федеральном бюджете страны (20-21%) при деформированной структуре этих расходов (расходы на закупки вооружения и военной техники и военные НИОКР составляют менее 30% всех расходов на строительство и содержание Вооруженных Сил);

резкое сокращение ассигнований на материальное оснащение армии при необходимости обеспечения безопасности России;

недостаток финансовых ресурсов на развитие производственной базы оборонной индустрии и конверсию.

Приближение экономической политики к реалиям оборонной промышленности требует выработки определенных целевых приоритетов в отношении предприятий и организаций оборонного комплекса независимо от их формы собственности и ведомственной принадлежности, как основы перспективного индустриального развития страны и потенциала структурного обновления.

Рационализация экономических методов управления, в частности основных из них - налоговых и кредитных - предполагает "очищение" их от таких форм, которые тормозят, либо деформируют рыночные отношения, развивающиеся в обществе, при унификации общих подходов к экономической среде их применения.

Предполагается, что государственная финансовая политика должна быть нацелена на создание благоприятных экономических условий для эффективного развития военных и конверсируемых производств. Имеются в виду высокое качество, своевременность разработки и производства, экономичность и экологичность военной и гражданской продукции, ее прогрессивная структура.

Финансы - надежный индикатор состояния экономики страны. В них отражаются все наиболее болезненные аспекты нынешней хозяйственной жизни: нерациональная структура производства, сложившиеся межотраслевые и территориальные диспропорции, последствия снижения эффективности деятельности отраслей материального производства.

Анализ этих процессов позволяет определить принципиально важные аспекты первоочередных мероприятий по оздоровлению финансов и денежного обращения, которые призваны способствовать повышению стимулов производства и трудовой активности.

В центре этих мероприятий должны быть финансовые взаимоотношения между бюджетной системой и основным звеном производства - предприятием, строящиеся на принципиально новой основе государственных приоритетов эффективности использования денежных ресурсов.

Перестройка финансовых взаимоотношений предприятия с бюджетом на базе финансовых нормативов (ставок налогов, норм амортизации), создающих равнонапряженные требования к эффективности хозяйственной деятельности в совокупности с системой финансовых льгот и санкций является принципиальной чертой финансовой стороны экономических методов управления.

Это предполагает окончательный отказ и устранение из хозяйственной практики произвольного перераспределения финансовых ресурсов, не связанного с добровольным участием предприятий в проектах отраслевого и регионального уровня.

Важнейшим инструментом экономического управления в современных условиях выступают налоги, являющиеся методом реализации общественных интересов экономической системы в целом. Налоги выражают обязанность всех юридических и физических лиц участвовать в формировании общегосударственного фонда финансовых ресурсов - консолидированного бюджета страны.

Основные черты налогов, позволяющие управлять экономикой предприятий, заключаются в следующем /7, 8, 22/ :

в налогах воплощаются общественные народнохозяйственные требования к конечным результатам работы предприятий и организаций;

рациональное построение налоговой системы, основанное на доступных, единых и обязательных для всех ставках налогов, является сильным рычагом воздействия на эффективность производства;

налоги устанавливаются законодательно, тем самым исключается волевое вмешательство в отношения "предприятие - бюджет";

налоги стимулируют увеличение дохода (прибыли), поскольку предприятия самостоятельно определяют перспективы своего развития и планируют на основе бизнес-планов размеры остающейся в их распоряжении прибыли.

Нынешняя налоговая система разрабатывалась в сжатые сроки и уже по этой причине не могла быть совершенной. Сейчас имеются экономические и политические предпосылки внесения в действующую налоговую систему существенных изменений. Они, однако, не предполагают радикального преобразования: основные виды федеральных, региональных и местных налогов должны сохраниться, поскольку большинство применяемых налогов при улучшении порядка их исчисления и сбора, в целом, соответствуют условиям развития российской экономики.

Основные направления налоговой реформы сформулированы в Программе Правительства Российской Федерации "Реформы и развитие российской экономики в 1995-1997 годах":

снижение налогового бремени и упрощение налоговой системы за счет отмены неэффективных налогов и отчислений во внебюджетные фонды;

расширение налоговой базы за счет отмены неоправдавших себя налоговых льгот, расширение круга плательщиков и состава источников налогообложения, что позволит реализовать принцип "налоговой справедливости";

постепенное перемещение налогового бремени с предприятий на доходы и имущество физических лиц;

расширение комплекса мер, связанных со сбором налогов и контролем за соблюдением налогового законодательства.

В результате проведения налоговой реформы, принятия Налогового кодекса Российской Федерации предполагается наряду с улучшением положения с формированием доходной базы бюджетов существенно снизить номинальное налоговое бремя на предприятия, что крайне важно учитывать при совершенствовании методов формировании и реализации налоговой политики в оборонном комплексе.

Похожие работы

... показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями. 3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности Поскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. ...

... сложившейся правительственной политике можно только по тем позициям и на тех условиях, которые будут нам предложены мировым сообществом. Военно-промышленный комплекс представляет собой наиболее качественный компонент экономики России. Он включает органы государственного управления и власти, промышленные предприятия и научные организации, занимающиеся оборонными исследованиями и созданием ...

... , услуг - вероятное повышение показателей. - показатели прибыли от продаж, показатели чистой прибыли – вероятное понижение показателей. Заключение Оборонно-промышленный комплекс занимает особое место и играет заметную роль в развитии экономики, обеспечении национальной безопасности, заключающейся в защите ее независимости, суверенитета, государственной и территориальной целостности, в ...

... в объеме 40-60 млн т (пока этот показатель не превысил 23 млн т); экспорт муки и других продуктов переработки зерна (в пересчете на зерно) - не менее 4 млн т в год. 8. История развития зерновой промышленности в Алтайском крае Заселение русскими Верхнего Приобья и предгорий Алтая началось во второй половине ХVII века. Освоение Алтая пошло быстрее после того, как для защиты от воинственных ...

0 комментариев