Навигация

Оценка прибыльности составляющих ассортимента услуг

25090

знаков

12

таблиц

5

изображений

2. Оценка прибыльности составляющих ассортимента услуг

В разделе 1 мы рассмотрели принципы оценки отдельной услуги и ее составляющих. Но в реальной практике предпринимательской деятельности приходится иметь дело с ассортиментом услуг и управлять им. Поэтому в настоящей главе рассмотрим принципы маркетингового исследования ассортимента услуг розничного предприятия на основе прибыльности отдельных составляющих ассортимента.

Сущность управления ассортиментом услуг можно изложить одной фразой: "прибыль предприятия складывается из прибыльности отдельных услуг". А, соответственно, нам необходимо рассмотреть в контексте вопроса принципы исследования прибыльности составляющих ассортимента услуг для принятия решения о его составе.

Итак, механизм расчета прибыли предприятия может быть распространен на расчет прибыли, получаемой от отдельной услуги, ведь по сути предприятие имеет прибыль от проданных услуг, а не от "функционирования предприятия":

Пу = Ву - Зу,

где Пу - величина прибыли, получаемая от продажи услуги в некотором промежутке времени (будем рассматривать в качестве такого промежутка один месяц); Ву - выручка (или оборот) от продажи одного типа услуги в течение месяца. Выручка от продажи одной услуги рассматривается как произведение количества проданных услуг (Nу) на ее цену (Цу).

Ву = Nу*Цу;

Зу - затраты на реализацию рассматриваемой услуги. Затраты на данный тип услуги могут быть определены исходя из общих затрат всего предприятия в целом и "себестоимости изготовления" (покупки дополнительных составляющих, субподрядчиков) услуги. То есть мы можем условно приравнять (распределить) все косвенные затраты по функционированию предприятия (аренда помещения, зарплата персонала, прочие затраты) между всеми услугами в равной пропорции. Мы вправе это сделать поскольку все косвенные затраты в равной степени (или не в равной, а определенной весовым показателем) служат продвижению каждой из услуг ассортимента:

Зу = (З / n) + Су* Nу,

где З - затраты на функционирование предприятия (постоянные издержки); n - количество продаваемых услуг (услуг, находящихся в ассортименте предприятия); СТ - себестоимость изготовления (покупки) услуги.

Теперь давайте посмотрим, какая картина может получиться, если мы реализуем представленную схему расчетов для всего предприятия и всего ассортиментного ряда. Представим, что у нас есть предприятие, которое продает 3 услуги, при этом все издержки по функционированию предприятия составляют 60 рублей, а соответственно издержки по продаже одной услуги можно считать равными 20 рублей (З / n = 60 / 3 = 20 рублей). Рассмотрим все сводные показатели по ассортименту наших товаров в нижеприведенной таблице. Итак, как видно из табл. 5, прибыль предприятия отрицательна (-3 рубля). Причем негативный баланс нашей предпринимательской деятельности, определен всего лишь негативной позицией по прибыли одной услуги из трех.

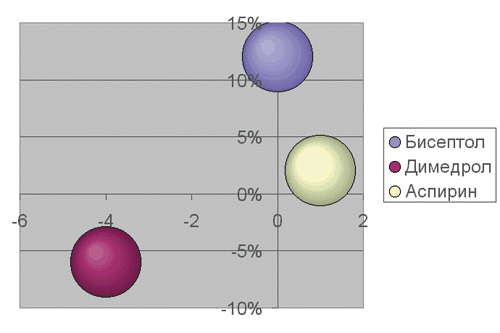

Рис. 4. "Карта прибыльности единиц ассортимента"

Диаграмма прибыльности ассортимента услуг представлена на рис. 4. Такие диаграммы называют "картами прибыльности единиц ассортимента", и именно на их основе определяют неудачные услуги в ассортиментном ряду предприятия.

Таблица 5 Принципы расчета прибыли, получаемой от отдельных товаров и прибыли предприятия в целом

| Название услуги | Затраты по функционированию предприятия, отнесенные на одну услугу, руб. | Количество проданных услуг, шт. | Цена услуги, руб. | Себестоимость услуги, руб. | Выручка, полученная от продажи услуги, руб. | Затраты на реализацию услуги, руб. | Прибыль от одной услуги, руб. |

| З/n | Nу | Цу | Су | Ву =Nу*Цу | Зу=(З/n)+Су*Nу | Пу=Ву-Зу | |

| Услуга 1 | 20 | 10 | 7 | 5 | 70 | 70 | 0 |

| Услуга 2 | 20 | 4 | 9 | 5 | 36 | 40 | - 4 |

| Услуга 3 | 20 | 7 | 5 | 2 | 35 | 34 | 1 |

| Итого затраты, руб. | Выручка, руб. | Оборотный капитал, руб. | Прибыль, руб. | ||||

| 60 | 141 | 144 | -3 |

Заметим, что в нашем примере одна из услуг в нашем ассортименте в таком контексте рассмотрения и расчета имеет отрицательную прибыльность ("Услуга 2"). Конечно, необходимо отметить, что в более полном анализе мы должны рассматривать и динамику прибыльности отдельных товаров: не прибыльное сегодня изделие может стать прибыльным завтра. Именно это и отражено на диаграмме - учет динамики. По нашему графику видно, что хотя единица ассортимента "Услуга 1" на сегодняшний день имеет нулевую прибыль, но ее динамика положительна (+12% по отношению к продажам предыдущего месяца). "Услуга 3" имеет как положительную динамику продаж, так и положительную прибыль - стабильный и перспективный товар. А вот "Услуга 2" приносит не только отрицательную прибыль, но и имеет отрицательную динамику продаж. Соответственно теперь мы имеем и адекватный механизм принятия решения в отношении составляющих ассортимента.

Рис. 5. Схема, отображающая три стратегии потребительского выбора в отношении цены услуги

Вышеприведенный анализ позволяет нам определить и рычаги управления прибылью, как отдельных услуг, так и всем предприятием в целом.

Для того чтобы говорить о системе рычагов по управлению прибылью ассортиментного ряда услуг, необходимо вспомнить о системе ценообразования на услугу, которая может быть рассмотрена как одна из трех стратегий предложения цены на услугу. Проведенные исследования показали, что потребители не всегда делают рациональный выбор, ставя под вопрос абсолютность "рациональности потребителя". Поэтому вопрос о назначении цены достаточно тесно связан с вопросом о рациональности потребительского поведения и определяется признаками сегментирования, типом целевого сегмента, характером продвижения и позиционирования на рынке, а самим характером услуги.

Традиционно различают три стратегии ценообразования на услуги: "Наилучшая стоимость" (best value) опирается на теорию о рациональном поведении потребителя - выбирается торговая марка с наименьшей общей стоимостью и ожидаемого качества. Рациональное соотношение цены и качества; "Искомая цена" (price-seek) опирается на исследования завершенного продукта - выбирается как марка с максимальной ценой с целью максимизации ожидаемого потребительского качества. Максимизация качества и в следствие рост цены; "Бросовая цена" (price aversion) опирается на теорию, исследующую риски неприятия товаров - выбирается марка с наименьшей ценой с целью минимизации текущих затрат. Минимизация цены за счет минимизации качества. Отсюда, очевидны и рычаги управления прибылью в товарном ассортименте: снижение стоимости в стратегии "бросовой цены" с увеличением объема продаж; увеличение цены вместе с увеличением качества при "наилучшей стоимости"; рационализация цены и качества в стратегии "искомая цена".

По сущности изложенного мы могли видеть, что прибыльность деятельности предприятия определяется прибыльностью отдельных единиц ассортимента услуг. А, следовательно, анализ ассортимента услуг, с точки зрения его прибыльности по отдельным позициям и, соответственно, оценка ценовой политики это базис для грамотного экономически обоснованного поведения предприятия на рынке, базис грамотного управления ассортиментом услуг.

Список литературы

Крапивицкий Л.П. Банковское дело/Под ред. Колесникова В.И., М.:Финансы и статистика, 1995.

Boyd, Harper W. (jr.), Westfall, Ralph. Marketing research: Text and cases. -3rd ed. -Homewood; Georgetown: Irwin, 1972. -XV, 813p.

Burke R. Virtual Shopping: Breakihrough in Marketing Research=Прорыв в исследовании рынка //Harvard Business Review. -1996. -N2. -P. 120-131.

Coffre, Philippe Action et Gestion Commerciales: La nouvelle vente/En collaboration avec Michel Coffre. -[S. l. ]: Nathan, [1982]. -223p. - (Connaitre et Pratiquer la Gestion). -Библиогр. в конце гл. , в подстроч. прим. -Содерж. : Methodes classiques et modernes de vente; Animation des ventes et motivations des vendeurs; Controle des ventes; Direction des ventes et marketing. -ISBN 2-09-192102-5.

Current Controversies in Marketing Research/Ed. by Leo Bogart. -Chicago: Markham, [1969]. -VII, 164 p. : ill. , tab. - (Markham Ser. in Marketing).

Framework for the Combination of Forecasts. Benito E. Flores and Edna M. White, Journal of the Academy of Marketing Science, 16 (Fall 1988), pp. 95-103.

Green, Paul E. и др. Research for Marketing Decisions/Green, Paul E. , Tull, Donald S. , Albaum, Gerald. -Fifth Edition. -Englewood Cliffs: Prentice-Hall International, [1988]. -784p. : il. -Библиогр. в подстроч. примеч. -ISBN 0-13-774217-7.

Joseph B. Kruskal, "Analisys of Factorial Experiments by Estimating Monotone Transformations of the Data", Journal of royal Statistical Society, Series B, March 1965.

Carroll Mohn & Thomas H. Land A Guide to Quality Marketing Research Proposals and Reports, Business 39, 1989.

Багиев Г.Л. Методы получения и обработки маркетинговой информации. -СПб: Изд-во СПбУЭФ, 1986.

Аренков И. А. Маркетинговые исследования: основы теории и методики:Учеб. пособие. -СПб: Изд-во СПбУЭФ, 1992. -40с.

Аренков И. А., Ченцов В. И. Маркетинговые исследования/ Под ред. Г. Л. Багиев. -Л. : ЛОП ВНТОЭ, 1991. -29с.

Багиев Г. Л., Аренков И. А. Основы маркетинговых исследований: Учеб. пособие. -СПб: Изд-во СПбУЭФ, 1996. -93с

Баканов М. , Ващекин Н. Информационное обеспечение коммерческой деятельности // Маркетинг. -1996. -N3. -С. 40-50.

Баранчеев В. , Стрижов С. Анализ и оценка маркетингового потенциала предприятия // Маркетинг. 1996. -N5. -С. 42-50.

Герчикова И. Анализ основных экономических по казателей хозяйственной деятельности фирм // Маркетинг. -1996. -N6. -С. 82-93.

Герчикова И. Методика проведения маркетинговых исследований // Маркетинг. -1995. -N3. -С. 31-42.

Голубков Е. Маркетинговые исследования // Маркетинг. -1996. -N2. -С. 104-117.

Гребенников А. Н. Лидеры мнений в качестве материала для семплинг-панели // Маркетинг и маркетинговые исследования. -1996. -N1. -С. 51-53.

Егоров А. Ю. Комплексный анализ в системе маркетинговой деятельности. -М. : Вся Москва,1994. -255с.

Ерошкина Е. Г. Оценки погрешностей в данных, на которых основывается медиапланирование в России //Маркетинг и маркетинговые исследования в России.-1997. -N7. -С. 47-50.

Иванова Т. Маркетинговые исследования по выявлению потребности в профилактических продуктах питания в зонах радиоактивного загрязнения // Мар кетинг. -1997. -N1. -С. 35-38.

Клейнен Дж. Статистические методы в имитационном моделировании. Вып. 2. М.: Статистика, 1978.

Колбасова А. Б. Обзор методов изучения спроса на новые модификации товара // Экономика и мате матические методы. -1993. -N1. -С. 119-128.

Конюс А.А. Методы расчета состава потребительских бюджетов/ Экономико-математические методы в зарубежной статистике-М.: Статистика, 1974.

Копылова С. С. Фокус-группы: ответ на вопрос "почему" // Маркетинг и маркетинговые исследованияв России. -1996. -N2. -С. 18-20.

Кулаичев А. Проблемы аналитических исследований в сферах маркетинга и бизнеса // Маркетинг. 1996. -N5. -С. 112-115.

Маркетинговое исследование: Система мер и метод: Учеб. пособие Kinnear, Thomas C. , Taylor, James Ronald. Marketing research: An applied approach. -New York etc. : McGraw-Hill, [1979]. -656p. : tabl. , diagr. - (McGrowHill ser. in marketing).

Мотышина М. С. Методы и модели маркетинговых исследований: Учеб. пособие. -СПб: Изд-во СПбУЭФ, 1996. -109с.

Мусатов Л. Постановка задачи маркетингового исследования // Экономика и жизнь. -1995. -N8 (Прил) . -С. 18.

Tull, Donald S. , Hawkins, Del I. Marketing research: Measurement and method: A text with cases. -2nd ed. -New York; London: Macmillan, [1980]. -XII, 796p.

Хэмилтон Дж. Что такое маркетинговое исследование? // Социологические исследования. -1994. -N5. -С. 119-135.

Похожие работы

... , показывает общий рост рентабельности и чистой прибыли за анализируемый период, что характеризует деятельность ОАО «Вега» с положительной стороны и говорит о деловой активности. Таблица 18 Комплексная оценка динамики коэффициентов финансовой устойчивости ОАО «Вега» за 2002 г. Показатель На начало года На конец года Темп роста, коэффициент* А 2 ...

Методология и методы комплексной оценки финансово-экономической деятельности хозяйствующих субъектов

... предприятий, проблемы использования бухгалтерского баланса как универсального инструмента для анализа деятельности хозяйствующих субъектов. Уточнены категории и методы финансово-экономического анализа на микро и макроуровне. По мнению диссертанта, следует выделить следующие главные направления исследования оценки деятельности и инвестирования хозяйствующих субъектов: 1) Системный подход. ...

... . 6. КОМПЛЕКСНАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Задание № 26 Используя показатели комплексной оценки деятельности организации дадим сравнительную рейтинговую оценку результативности деятельности конкурирующих обществ с ограниченной ответственностью «Алмаз», «Рубин», «Агат». Таблица 26 Подготовка стандартизированных показателей для комплексной оценки результатов деятельности ООО № п/п ...

... оценка построена на задаваемых коэффициентах значимости отдельных показателей. Это метод дает возможность интегрально оценить действия отдельных факторов в общем итоге. Для расчета рейтинговой оценки деятельности предприятия необходимо заполнить таблицу 20, используя информацию предыдущих разделов курсовой работы. Таблица 20 - Исходные данные для рейтинговой оценки деятельности ОАО «Золушка» ...

0 комментариев