БЕЛГОРОДСКАЯ ГОСУДАРСТВЕННАЯ ТЕХНОЛОГИЧЕСКАЯ АКАДЕМИЯ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

КОНТРОЛЬНАЯ РАБОТА № 1 По дисциплине: «Бухгалтерский учет в страховых компаниях»

На тему: «Бухгалтерский учет резерва незаработанной премии»

Вариант № 6

Шифр № 2500416

Выполнил (а) студент (ка)

Гр. БУ-4(3): Кучук Н.В.

Руководитель: Ткаченко Ю.А.

БЕЛГОРОД 2004

Введение

В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» основой финансовой устойчивости страховщиков являются наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования.

Для обеспечения принятых страховых обязательств страховщики в порядке и на условиях, установленных законодательством Российской Федерации, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности. В аналогичном порядке страховщики вправе создавать резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества.

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный или иные бюджеты.

Состав, назначение и порядок формирования страховых резервов, образуемый страховщиком для обеспечения выполнения обязательств по договорам страхования иным, чем страхование жизни, определяются нормативно-техническими указаниями, утвержденными приказом Росстрахнадзора от 18.03.94г. № 02-02/04 - «Правила формирования страховых резервов по видам страхования иным, чем страхование жизни».

Существует три обязательных вида технических резервов, определенных Правилами:

· резерв незаработанной премии;

· резерв заявленных, но неурегулированных убытков;

· резерв произошедших, но незаявленных убытков.

Страховщик может использовать и другие методы формирования технических резервов, не предусмотренные в настоящих Правилах, по согласованию с Министерством Финансов РФ.

Размеры страховых резервов рассчитываются при определении финансового результата от страховой деятельности на отчетную дату. Отчет о страховых резервах представляется в Министерство Финансов РФ в составе годового бухгалтерского отчета.

Страховые резервы образуются страховщиком по каждому виду страхования и в той валюте, в которой проводится страхование.

Резерв незаработанной премии

Резерв незаработанной премии (РНП) представляет собой базовую страховую премию, поступившую по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Основным показателем для расчета РНП является базовая страховая премия по каждому договору страхования.

Базовая страховая премия (БСП) равна разнице между страховой брутто-премией, поступившей в отчетном периоде по договору страхования, фактически выплаченным (начисленным) комиссионным вознаграждением страховым посредникам за заключение договора страхования, и суммой средств, направленных на формирование резерва предупредительных мероприятий. При этом под страховой брутто-премией понимается сумма денежных средств, поступившая на расчетный счет страховщика в соответствии с условиями договора, то есть

![]()

где Тбi - базовая страховая премия по i-му договору страхования;

БПi - страховая брутто-премия, поступившая на расчетный счет страховщика по i-му договору страхования;

КВi - фактически выплаченное (начисленное) комиссионное вознаграждение страховым посредникам за заключение i-го договора страхования;

РПМi - сумма средств, направленная на формирование резерва предупредительных мероприятий по i-му договору страхования.

Для расчета РНП договоры страхования подразделяются на три учетные группы.

1. К первой учетной группе относятся договоры, связанные с осуществлением добровольного медицинского страхования, личного страхования, страхования средств транспорта, некоторых видов имущественного страхования и страхования ответственности. По этой учетной группе незаработанная премия рассчитывается двумя методами:

1) методом «pro rata temporis»,

2) методом 24-й.

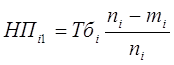

Первый метод - «pro rata temporis» - предусматривает расчет незаработанной премии пропорционально неистекшему сроку действия договора страхования на отчетную дату. Незаработанная премия определяется как произведение базовой страховой премии на отношение неистекшего срока действия договора (в днях):

где НПi – незаработанная премия по i-му договору страхования;

Тбi - базовая страховая премия по i-му договору страхования;

ni – срок действия i-го договора страхования в днях;

mi – число дней с момента вступления i-го договору страхования в силу до отчетной даты.

Второй метод предусматривает группировку договоров страхования по месяцу начала течения ответственности страховщика, периодичности уплаты страховой брутто-премии и сроку действия договора страхования. Величина незаработанной премии рассчитывается по каждой полученной группе путем умножения базовой страховой премии на соответствующие коэффициенты, разрабатываемые федеральным органом исполнительной власти по надзору за страховой деятельностью.

![]()

где К – коэффициент для расчета незаработанной премии по i-й группе договоров страхования.

2. Ко второй учетной группе относятся договоры страхования финансовых рисков и страхования ответственности заемщиков за непогашение кредитов. Незаработанная премия по этой группе равна базовой страховой премии, рассчитанной по каждому договору:

![]()

3. К третьей учетной группе относятся договоры с неопределенным сроком действия. В этом случае незаработанная премия составляет 40% от базовой страховой премии на отчетную дату:

![]()

Сумма незаработанной премии по всем договорам определенного вида страхования составит общую сумму РНП страховщика по данному виду страхования:

![]()

Отражение страховых резервов на счетах бухгалтерского учета

Для учета страховых резервов в страховой компании используются следующие счета:

· Счет 37 «Депо премий и убытков по рискам, переданным в перестрахование», к которому открывается субсчет:

· 37.1 «Участие перестраховщиков в резерве незаработанной премии»,

· Счет 49 «Результат изменения страховых резервов», к которому открывается субсчет:

· 49.1 «Результат изменения резерва незаработанной премии»,

· Счет 91 «Резерв незаработанной премии»

Структура счета 37.1 Счет 37.1

|

| Д | К |

| 1. Сумма РНП отчетного периода | 3. Сумма РНП предыдущего отчетного периода |

| 2. Доля перестраховщика в РНП предыдущего отчетного периода | 4. Доля перестраховщика в РНП отчетного периода |

| Списание кредитового сальдо (3 + 4) > (1 + 2) | Списание дебетового сальдо (3 + 4) < (1 + 2) |

Изменение РНП на счете 49.1 рассчитывается следующим образом:

![]()

где РНПотч и РНПпред – РНП соответственно отчетного и предыдущего периодов;

ДРНПотч и ДРНПпред – доля перестраховщика в РНП соответственно отчетного и предыдущего периодов.

Структура счета 91 Счет 91| Д | К |

| Сумма РНП предыдущего отчетного периода | Сальдо – РНП на начало отчетного периода |

| Сумма РНП отчетного периода | |

| Сальдо – РНП на конец отчетного периода |

Аналитический учет по счету 91 ведется отдельно по каждому виду страхования.

Похожие работы

... отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, план счетов. Подробно был рассмотрен учет операций ...

... на другие, например, с метода «pro rata temporis» на метод «1/24», или, наоборот, с экспертного метода оценки РЗУ на статистический. Таблица 4 Проверка обоснованности формирования резерва незаработанной премии № п/п Проверяемые вопросы Требования нормативных документов 1. Правильность применения метода формирования РНП по учетной группе. В соответствии с п.23 Приказа №51н ...

... интеллектуальной деятельности. Прекращается начисление амортизации по НМА с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета. В ООО «Страховая компания» начисление амортизации отражается путем накопления сумм на отдельном счете 05 «Амортизация нематериальных активов»: Д 26, К 05. Для целей исчисления налога на ...

... выполнения работ. Приложение к Приказу Министерства финансов Российской Федерации от 4 сентября 2001 г. N 69н ДОПОЛНЕНИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ СТРАХОВЫМИ ОРГАНИЗАЦИЯМИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ I. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций ┌─&# ...

0 комментариев