Навигация

Поэлементный состав отпускной цены предприятия

18102

знака

5

таблиц

0

изображений

4. Поэлементный состав отпускной цены предприятия

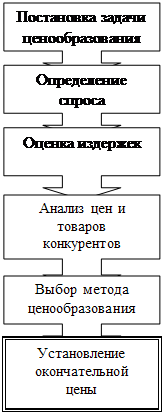

Первый способ можно назвать прямым счетом (или прямой калькуляцией), поскольку расчеты по обоснованию цены начинаются с определения затрат, к которым добавляются прибыль, а также прямые и косвенные налоги. Он соответствует затратному ценообразованию. Последовательность расчетов отпускной цены при этом состоит в следующем.

Сначала определяется плановая себестоимость единицы товара. Она формируется на основе расчета плановых переменных и постоянных расходов и платежей в соответствии с действующими основными положениями по составу затрат, включаемых в себестоимость. В ней выделяются следующие элементы:

· материальные затраты (за вычетом стоимости возвратных отходов);

· расходы на оплату;

· амортизационные отчисления на полное восстановление основных производственных фондов;

· отчисления в Фонд социальной защиты населения;

· прочие расходы на производство и реализацию продукции, включая расходы по всем видам ремонта основных производственных фондов, а также плата по процентам за ссуды, налоги в бюджет, относимые на себестоимость, отчисления в специальные фонды, предусмотренные законодательством.

Как известно, переменными являются затраты, изменяющиеся прямо пропорционально объему выпуска продукции (материальные, основная зарплата производственных рабочих, отчисления от нее в различные фонды и др.). Их можно рассчитать прямым счетом на основе норм, цен, расценок.

Постоянные расходы практически не зависят от изменения объема выпуска и могут существовать даже в том случае, если предприятие, фирма ничего не производит (оплата труда управленческого и обслуживающего персонала, реклама, плата за землю, природные ресурсы, проценты за ссуды и др.). Они определяются в целом по предприятию и отразить их в себестоимости единицы товара можно только косвенно с помощью специальных коэффициентов распределения затрат пропорционально одному из показателей: себестоимости, заработной плате или стоимости материальных ресурсов. Например, для расчета коэффициента распределения постоянных затрат и платежей пропорционально себестоимости за определенный период (за предшествующий год или полугодие) подсчитывают общую величину постоянных затрат и относят ее к полной себестоимости продукции за тот же период. Если в текущем или планируемом периоде предвидятся существенные изменения в их соотношении, то по возможности следует учесть влияние действующих факторов. Расчет можно выразить следующей формулой:

Котн = Зпост : Ст.п.,

где Котн — коэффициент отнесения постоянных затрат на себестоимость единицы продукции; 3ост— сумма постоянных затрат по предприятию, р.; Стп— себестоимость всей товарной продукции предприятия, р.

После этого можно найти полную себестоимость конкретного изделия:

Сед = Зпер.ед. : (1 - Котн),

где Сед— себестоимость единицы продукции, р.; Зпер.ед — переменные затраты на единицу продукции, р.

Следующим этапом расчета будет определение размера прибыли в цене товара. Для этого необходимо обосновать для предприятия приемлемую норму рентабельности (прибыльности), которая показывает, какую прибыль должно иметь предприятие на один рубль затрат, чтобы нормально функционировать и обеспечивать себе условия для расширенного воспроизводства. Расчет ее можно выразить таким образом:

Нр = Пб : Ст.п. * 100,

где Нр норма рентабельности, %; Пб — плановая балансовая прибыль предприятии за определенный период, р.

При этом плановая балансовая прибыль будет определяться действующим порядком распределения прибыли и складываться из ряда составляющих: налог на недвижимость, рассчитываемого исходя из действующих ставок и стоимости производственных фондов, подлежащих налогообложению, прибыли, остающейся в распоряжении предприятия (на нужды потреблении, накопления, создание резервов), которая обосновывается исходя из потребности в ней отдельными расчетами; налога на прибыль; местных налогом и сборов, уплачиваемых за счет прибыли. Налог на прибыль, в частности, можно определить следующим путем:

Нп = Прасп : (100-Сн.п) - Снп,

где- Нп - сумма налога на прибыль, р.; Прасп — прибыль, остающаяся в распоряжении предприятия (без учета льготируемой), р.; Снп— ставка налога на прибыль, %.

Распределение прибыли может меняться вместе с изменением налогового законодательства, соответственно будет корректироваться и расчет нормы рентабельности. Он будет иметь также особенности исчисления в зависимости от характера и вида деятельности предприятия. Например, в сфере бытового обслуживания и некоторых других трудоемких отраслях норма рентабельности определяется по отношению к себестоимости обработки (т. е. себестоимости без учета материальных затрат).

Таким образом, если предприятие будет включать в цену прибыль на уровне не менее рассчитанной нормы, то в планируемом периоде в результате реализации продукции по таким ценам оно обеспечит себе поступление желаемой прибыли. Этой прибыли будет достаточно, чтобы использован, се по всем планируемым направлениям. Расчет суммы прибыли в цене изделия будет выглядеть так:

П = Нр * Сед. : 100,

где П — сумма прибыли в цене, р.

Далее рассчитывается сумма налога на добавленную стоимость в цене товара. Этим налогом облагается стоимость, которую предприятие добавляет к стоимости сырья, материалов и приравненных к ним затрат при производстве товаров, выполнении работ, оказании услуг, Ставки налога на добавленную стоимость могут различаться по видам товаров. На социально значимую продукцию, услуги установлены льготные ставки (продовольственные товары, товары для детей, услуги бытового обслуживания), в некоторых случаях продукция или -услуги вообще освобождаются от уплаты налога. Сумма его в цене будет рассчитываться так:

НДС = (Сд - Мз + П) - Сндс : 100,

где НДС — сумма налога на добавленную стоимость в цене товара, р.; М -материальные и приравненные к ним затраты в себестоимости изделия (определяются в соответствии с перечнем, установленным методическими указаниями по определен! но налога на добавленную стоимость), р.; С — ставка налога на добавленную стоимость, %;

Величина транспортных расходов по доставке продукции от продавца к покупателю, если она не включена в себестоимость продукции, определяется условиями франкирования, согласованными в договоре на основе транспортных тарифов, расстояния перевозки, веса груза и указывается в платежных документах.

Если продукция облагается акцизным налогом, в ее цену должна быть включена сумма акциза. Акцизами облагаются товары (работы, услуги), имеющие по специфике своих свойств монопольно высокие цены и устойчивый спрос (ликеро-водочные, табачные изделия, изделия из натуральных меха и кожи, автомобильный бензин и другие). Сумма акциза определяется следующим образом:

А = (Сед. + П + НДС + Тр) : (100 - Са) * Са,

где А — сумма акциза в цене товара, р.; Т}—- транспортные расходы, определяемые видом "франко", р.; Са — ставка акцизного налога, установленная по товарам дифференцированно, %.

В цену продукции (работ, услуг) предприятий всех отраслей и сфер деятельности включаются отчисления в фонды местных Советов депутатов для финансирования расходов на содержание ведомственного жилого фонда. В соответствии с действующим законодательством расчет их можно выразить формулой

ОФЖ = (Сед. + П + НДС + Тр + А) : (100 – Софж) * Софж,

где ОФЖ — сумма отчислений в фонд содержания ведомственного жилого фонда в цене товара, р.; Софж — ставка отчислений в фонд содержания ведомственного жилого фонда, %.

Завершающим этапом расчета отпускной цены являются определение размера отчислений в республиканский фонд поддержки производителей сельскохозяйственной продукции. Создание фонда было обусловлено непаритетом цен на сельскохозяйственную продукцию и продукцию, услуги получаемые сельхозпредприятиями, а также недостаточностью бюджетных ассигнований на решение первоочередных потребностей сельскохозяйственных производителей. Их сумма исчисляется так:

ОФС = (Сед. + П + НДС + Тр + А + ОФЖ00 – Софс) * Софс,где ОФС — сумма отчислений в фонд поддержки производителей сельскохозяйственной продукции, р.; С — ставка отчислений в фонд поддержки производителей сельскохозяйственной продукции, %.

Суммируя все рассчитанные элементы, получим исходную отпускную цену товара. Свобода цен предполагает возможность корректировки этой цены с учетом меняющейся конъюнктуры рынка путем применения к ней различных надбавок или скидок с учетом конъюнктуры рынка, объема поставок, сезонностью спроса и других факторов.

Несмотря на относительную простоту расчета, а также такое достоинство способа прямого счета как справедливость (продавец довольствуется прибылью, необходимой для нормальной работы предприятия и включает в цену налоги по установленным ставкам), сфера его использования все же ограничена. В условиях, когда на рынке цены многих товаров определяются в первую очередь рыночными факторами, и предприятия, фирмы должны проявлять гибкость в принятии решений по ценам, ориентация на затраты не позволяет реализовывать в полной мере все возможности для товара, предоставляемые" рынком. Поэтому во многих случаях отправной точкой при определении цены и разработке деловой стратегии предприятия должна быть конъюнктура рынка и его потенциальные возможности. Издержки при этом выполняют вспомогательную функцию и служат лишь для оценки эффективности принимаемых решений.

Похожие работы

... быстрее проникнуть – благодаря невысоким ценам – на всю глубину рынка. Теперь самое время поговорить о процессе ценообразования в условиях совершенной и несовершенной конкуренции 2.1 Ценообразование в условиях совершенной конкуренции. Рынку в условиях совершенной конкуренции присущи следующие черты: 1. На этом рынке действует большое число фирм, каждая из которых независима от поведения ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... исходя из спроса на товар, качества продукции, уровня издержек обращения - и выбрать оптимальный уровень цены в сложившейся рыночной ситуации. 3.3. Тактические аспекты стратегии ценообразования в магазине «Северный» Одним из наиболее быстрых и экономически эффективных методов увеличения нормы прибыли является отладка механизма ценообразования. Влияние ценообразования на прибыль значительно. ...

... т.е. общие цели, которых предприятие собирается достичь с помощью цен на свою продукцию, и система мер, направленных на это, должно быть хорошо продумано и обосновано. В настоящее время ценообразование в сфере торговли приобретает для предприятия все большую значимость, поскольку потребители стали обращать все большее внимание на соотношение цены и полезности (ценности) продукции, что обусловило ...

0 комментариев