Навигация

Состав розничной цены по элементам

18102

знака

5

таблиц

0

изображений

2. Состав розничной цены по элементам

Отпускная цена, с которой товар выходит с предприятия-изготовителя состоит из себестоимости его производства, прибыли и косвенных налогов (или дотации). Косвенные налоги устанавливаются государством с учетом общественных потребностей и непосредственно увеличивают цену. В качестве косвенных налогов могут выступать налог на добавленную стоимость, акциз, различные спецналоги, отчисления во внебюджетные фонды. В отдельных случаях для уменьшения цены государство может выплачивать изготовителю или потребителю дотацию, например, на социально значимые товары или услуги. Отпускная цена предприятия-оптовика состоит из отпускной цены изготовителя и наценки в пользу оптовой организации. Розничная цена — это цена конечного потребления товара. По розничным ценам торговые организации продают товар населению. В отличие от отпускной цены оптовика розничная цена дополнительно включает розничную торговую наценку.

Оптовая и розничная торговые наценки представляют собой цены услуг оптовой и розничной торговли. По своему составу они схожи с отпускной ценой предприятия-изготовителя, т. е. содержат издержки торговых организаций, их прибыль и косвенные налоги, предусмотренные законодательством государства. Сумма торговой наценки может определяться на основе установленных или согласованных в процессе переговоров между продавцами и покупателями размеров торговых надбавок или скидок. При этом торговую надбавку принято определять в процентах к отпускной, а торговую скидку — к розничной цене. Как уже отмечалось выше, в рамках системы государственного регулирования цен, применяемой в Беларуси, торговые наценки по ряду товаров и услуг (в первую очередь социально значимых) ограничиваются государственными органами различных уровней управления.

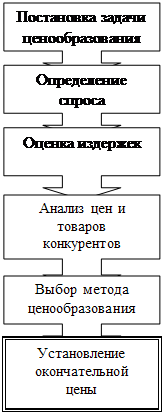

Процедура формирования цены на предприятии представляет собой достаточно сложный процесс и состоит из ряда самостоятельных этапов работ

(рис. 3).

| Изучение рынка | Выбор цели и задач ценообразования | Анализ спроса | Оценка издержек |

| Учет психологический факторов при установлении окончательной цены | Выбор стратегии ценообразования | Выбор метода ценообразования | Изучение цен конкурентов |

3. Этапы процедуры формирования цены

2. Оптовая ценаЦены и налоги, представляющие собой экономические инструменты управления народным хозяйством, тесно взаимосвязаны между собой. Ставки различных налогов в бюджет и внебюджетные фонды как прямо, так и косвенно влияют на уровне, цены. Прямое воздействие заключается в том, что налоги и неналоговые платежи непосредственно отражаются в цене, поскольку являются ее составляющими элементами. Вместе с тем, оказывая сдерживающее или стимулирующее воздействие на производство, они способны менять соотношение спроса и предложения, а соответственно косвенно воздействовать им цену. В свою очередь, уровень, динамика и соотношение цен в народном хозяйстве во многом предопределяют налоговую политику государства Несогласованность ценовой и налоговой политики, особенно в переходный период, приводит к тяжелым экономическим последствиям: растет число убыточных предприятий, снижается средняя рентабельность продукции, велики остатки нереализованной продукции па складах предприятий, не прекращается кризис неплатежей.

Сложность формирования цены предприятием и принятия других их ценовых решении с у мегом действующих налогов, отчислений во внебюджетные фонды связана с громоздкостью, многоканальностью и многозвенностью существующей налоговой системы. Одни из ныне взимаемых налогов и неналоговых платежей отражаются в себестоимости продукции, другие уплачиваются за счет прибыли, третьи идут на общее увеличение цены. Одна часть налогов является прямыми, т. е. уменьшающими суммы доходов (налоги на прибыль, недвижимость, земельный, экологический, подоходный налог с граждан). Другая часть относится к косвенным налогам, которые увеличивают размер цены и уплачиваются покупателем (налог на добавленную стоимость, акциз). Кроме того, в отечественной практике ценообразования используется специфическая, во многом отличная от зарубежной система калькулирования затрат, которая не отвечает требованиям рыночного ведения хозяйства.

С учетом специфики переходного периода, в котором находится республика, гибкая ценовая политика предприятия может заключаться, в одних случаях, в обосновании цены, позволяющей предприятию в полной мере осуществлять воспроизводственные процессы при устойчивом или ограниченном спросе. В других случаях, рыночные цены служат информацией о возможном сбыте, руководством к действию, что базируется на одном из основных правил маркетинга: "Не пытайтесь сбывать то, что вам удалось произвести, а производите то, что у вас безусловно будет куплено".

Сегодня в ценовой политике наших предприятий с учетом действующего налогового законодательства возможно использование двух различных способов обоснования решений по ценам. Для их изложения представим в общем виде состав отпускной цены товара, услуги, работ, т. е. цены, используемой в расчетах между субъектами хозяйствования (рис. 4).

| Отпускная цена | Себестоимость |

| Прибыль | |

| Налог на добавленную стоимость | |

| Транспортные расходы по доставке продукции, определяемые условиями «Франко» (в части, не отраженной в себестоимости продукции) | |

| Акциз | |

| Отчисления в фонд содержания ведомственного жилого фонда | |

| Отчисления в фонд поддержки производителей сельскохозяйственной продукции |

Похожие работы

... быстрее проникнуть – благодаря невысоким ценам – на всю глубину рынка. Теперь самое время поговорить о процессе ценообразования в условиях совершенной и несовершенной конкуренции 2.1 Ценообразование в условиях совершенной конкуренции. Рынку в условиях совершенной конкуренции присущи следующие черты: 1. На этом рынке действует большое число фирм, каждая из которых независима от поведения ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... исходя из спроса на товар, качества продукции, уровня издержек обращения - и выбрать оптимальный уровень цены в сложившейся рыночной ситуации. 3.3. Тактические аспекты стратегии ценообразования в магазине «Северный» Одним из наиболее быстрых и экономически эффективных методов увеличения нормы прибыли является отладка механизма ценообразования. Влияние ценообразования на прибыль значительно. ...

... т.е. общие цели, которых предприятие собирается достичь с помощью цен на свою продукцию, и система мер, направленных на это, должно быть хорошо продумано и обосновано. В настоящее время ценообразование в сфере торговли приобретает для предприятия все большую значимость, поскольку потребители стали обращать все большее внимание на соотношение цены и полезности (ценности) продукции, что обусловило ...

0 комментариев