Навигация

Финансовые ресурсы домохозяйства

30461

знак

0

таблиц

0

изображений

3. Финансовые ресурсы домохозяйства.

Финансовые ресурсы домохозяйства – это совокупный фонд денежных средств, находящийся в распоряжении семьи. Созданный в результате производственной деятельности членов домохозяйства, он выступает частью национального дохода общества. Объем денежного фонда домохозяйства зависит от усилий каждого в хозяйстве.

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как правило, целевое назначение. Создаются два основных фонда:

• фонд потребления, предназначенный для удовлетворения

личных потребностей данного коллектива - семьи (приобретение продуктов

питания, товаров промышленного производства, оплата различных платных услуг и др.);

• фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогостоящих товаров либо как капитал для получения прибыли.

Фондовая форма финансовых ресурсов позволяет увязать потребности домохозяйства с возможностью коллектива хозяйства в целом, а также проконтролировать, как удовлетворяются потребности каждого в семье.

Состав финансовых ресурсов домохозяйств включает:

1) собственные средства, т.е. заработанные каждым членом семьи - зарплата, доход от подсобного хозяйства, прибыль от коммерческой деятельности;

2) средства, мобилизованные на рынке, в форме полученного кредита у кредитных организаций, дивиденды, проценты;

3) средства, поступившие в порядке перераспределения, - пенсии, пособия, ссуды из бюджетов и внебюджетных социальных фондов.

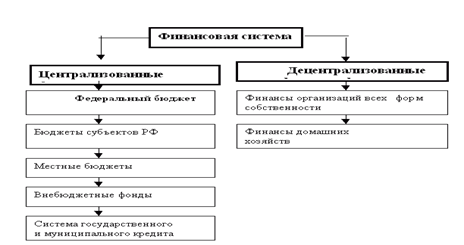

Финансы домохозяйства взаимодействуют с централизованными финансами (бюджетами — федеральным, региональными, местными и вне

- 8 -

бюджетными социальными фондами) и децентрализованными финансами предприятиями разных форм собственности, а также с финансовым рынком. Между ними возникают непрерывные денежные потоки - односторонние, двух- и многосторонние. Между домохозяйством и государством осуществляется постоянно движение денежных потоков. Члены домохозяйств предоставляют труд работников для государственного сектора, продают государству товары и услуги собственного производства. За это семья получает оплату труда и доход. Кроме того, финансовые отношения возникают и при оплате налогов, сборов, пошлин и отчислений в казну и социальные внебюджетные фонды. Вместе с тем домохозяйства получают от правительства различные денежные трансферты, а также общественные блага и услуги в натуральной форме.

Денежные потоки возникают у домашних хозяйств с негосударственным сектором — предприятиями, организациями, компаниями. Получая от них товары, услуги, они (домашние хозяйства) возвращают им стоимость полученных различных благ в форме денег. Юридические лица вместе с тем могут обеспечивать домохозяйства кредитными ресурсами, а также прибылью, дивидендами, процентами, арендной платой при наличии соответствующей собственности у членов данного коллектива.

В результате кругооборота финансовых ресурсов домохозяйства могут удовлетворять свои личные потребности сегодня и в будущем.

- 9 -

4. Бюджет домашнего хозяйства.

Финансовые ресурсы формируют бюджет домашнего хозяйства. По своему материальному содержанию бюджет домохозяйства - это форма образования и использования фонда денежных средств домохозяйства. Он объединяет совокупные доходы членов домохозяйства и расходы, обеспечивающие их личные потребности. Средств семейного бюджета постоянно не хватает в связи с расширением потребностей. Недостаток средств бюджета, особенно в нашей стране, вынуждает участников домохозяйства помимо продажи рабочей силы на основном месте работы и получения оплаты труда по трудовым договорам вести личное подсобное хозяйство, осуществлять индивидуально-трудовую и предпринимательскую деятельность, сдавать излишки своей недвижимости и предметы длительного пользования в аренду, приобретать и реализовывать ценные бумаги и т.п.

В рамках бюджета формируются обособленные денежные фонды:

• индивидуальные, предназначенные для отдельных членов семьи и используемые на приобретение различных товаров, развлечения, учебу, медицинское обслуживание и т.п.;

• совместный, для покупки товаров общего пользования (телевизора, холодильника и т.д.);

• накопления и обеспечения (резервный фонд), используемый для будущих капитальных расходов (покупки дома, квартиры, участка земли, средств транспорта, а также формирования первоначального капитала для коммерческой деятельности).

Потребность в создании фонда накопления возникает не только для приобретения товаров длительного пользования, требующих больших средств, для отдыха и дорогостоящего медицинского обслуживания, но также для обеспечения достойной жизни в старости.

В экономической зарубежной литературе различают постоянный и временный доход домохозяйства. Постоянный - это доход, который, соглас-

- 10 -

но ожиданиям человека, сохранится в будущем. В стабильном экономическом обществе к этому виду относят, как правило, оплату трудовой деятельности. Временным считается доход, который в будущем может исчезнуть, например, доход от ценных бумаг в связи с прекращением акционерного общества. В России, когда общее экономическое положение страны неустойчиво, весь доход домохозяйства становится временным, трудно прогнозируемым.

Доход семейного бюджета определяет объем потребления домохозяйств. Постоянный доход, размер которого повторяется из года в год, не вызовет серьезных колебаний в их потребительских расходах. В то же время временный доход может оказать серьезное влияние на общий платежеспособный спрос страны. Его рои в отдельный период времени, создав дополнительные требовании товаров и услуг, осложнит ситуацию на рынке.

Государство оказывает существенное воздействие на объем бюджета домашнего хозяйства, так как в рыночной экономке оно полностью интегрировано в общий кругооборот материальных и денежных средств. Это воздействие осуществляется:

1) через налоговую систему — домохозяйства оплачивают налоги, сборы, пошлины и делают другие обязательные отчисления

2) через оплату труда работников в государственном секторе;

3) через предоставляемые различные общественные блага и

услуги;

4) через государственное ценообразование.

- 11 -

Похожие работы

... , что домашнее хозяйство, является важным субъектом экономической деятельности, особым типом хозяйства, оказывающим серьезное влияние на все экономические отношения в стране26. «Финансы домашних хозяйств выступают одним из элементов финансовой системы. Они представляют собой совокупность денежных отношений, складывающихся по поводу формирования и использования семейных бюджетов» 27, — утверждают ...

... производства. Так, в современной России из-за низкого уровня заработной платы предприятия не могут наращивать производство и товарооборот. Существует вторая классификация[4], согласно которой финансы домашних хозяйств выполняют две основные функции: 1) функцию обеспечения людей материальными и социально-культурными благами и услугами. В условиях развития рыночных отношений в стране и ...

... в то же время, если домашнее хозяйство представлено одной семьей, самостоятельно определяющей свою финансовую политику в отношении управления своими семейными финансами, то в данном случае домохозяйство будет тождественно семье, и финансы домашнего хозяйства будут финансами семьи. В том случае если домохозяйство представлено одним индивидом, то личные финансы индивида будут тождественны финансам ...

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

0 комментариев