Навигация

Финансы домашних хозяйств

101256

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ (ТГУ)

Экономический факультет

Кафедра финансов и учета

КУРСОВАЯ

ФИНАНСЫ ДОМАШНИХ ХОЗЯЙСТВ

Заярская Анастасия Викторовна

Руководитель

доцент, к.э.н.

______ Т. Л. Ищук

Автор работы

______ А.В. Заярская

Томск 2007

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Сущность и функции финансов домашнего хозяйства

2. Бюджет домашнего хозяйства …………………..…..

2.1 Доходы домашнего хозяйства ………..……...

2.2 Расходы домашнего хозяйства……..…………

3. Анализ состояния доходов и расходов российских домашних хозяйств

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Домашние хозяйства выступают одним из важных субъектов экономической деятельности, от результатов которой зависит не только благосостояние отдельной хозяйственной единицы, но и всего населения страны в целом. Став крупнейшим субъектом экономики наряду с коммерческими предприятиями и государством, домашние хозяйства участвуют во всех макрорегулирующих процессах. Глубокий экономический кризис и как следствие этого - тяжелое материальное положение большей части населения приводят к активной деятельности домашнего хозяйства.

Тема финансов домашних хозяйств наиболее актуальна в современном мире, так как необходимо уметь эффективно распределять свои доходы и минимизировать расходы населения.

При написании курсовой работы использовалась различная учебно-методическая и периодическая литература. В ходе исследования выяснилось, что существует достаточное большое количество информации о домашних хозяйств. Данная тема рассматривается также и в периодических изданиях. Это еще раз подчеркивает актуальность данной темы.

Целью данной работы является подробное рассмотрение сущности финансов домашних хозяйств. Необходимо проанализировать все и сделать определенные выводы.

Объектом исследования будет выступать вся деятельность домашних хозяйств.

А предметом является сама структура доходов и расходов населения.

В первой главе я хочу рассмотреть понятие домашних хозяйств, сущность финансов домашних хозяйств и функции, которые они выполняют. Во второй главе рассмотрю бюджет домашних хозяйств, распределение доходов и расходов населения. А в третьей главе рассмотреть и проанализировать бюджет российских домашних хозяйств.

1. Сущность и функции финансов домашнего хозяйства

Одной из составных частей финансов являются финансы домашнего хозяйства. Домашнее хозяйство — это хозяйство, которое ведется одним или несколькими совместно проживающими и имеющими общий бюджет людьми. Домохозяйство объединяет всех наемных работников, владельцев крупных и мелких капиталов, земли, ценных бумаг, которые заняты и не заняты в общественном производстве.

Ведение домашнего хозяйства представляет собой форму производственной деятельности семьи. В домашнем хозяйстве производятся услуги и продукция, предназначенные для удовлетворения потребностей данной семьи. Систематическое производство продукции в домашнем хозяйстве для продажи или реализации услуг на рынке характеризуют семью, занимающуюся индивидуальной трудовой деятельностью, а производство сельскохозяйственной продукции – личное подсобное хозяйство с товарной направленностью.

Часто термин «домашнее хозяйство» в экономической литературе используется как аналогичный термину «семья». Но в отличие от семьи домохозяйства включают не только родственников и могут состоять из одного, двух и более членов.

В домашнем хозяйстве могут осуществляться любые виды деятельности, в результате которых создаются и используются финансовые ресурсы.

Финансы домашнего хозяйства — это совокупность экономических денежных отношений, связанных с формированием и использованием денежных средств, создаваемых в результате индивидуальной трудовой деятельности[1].

Являясь звеном в финансовой системе на уровне отдельной семьи, они выступают первичным элементом социально-экономической структуры общества. В отличие от финансов коммерческих предприятий и организаций, имеющих решающие значение в создании, первичном распределении и использовании стоимости валового внутреннего продукта и национального дохода, финансы домохозяйства не стали приоритетным звеном финансовой системы и играют подчиненную, хотя и важную роль в общей совокупности финансовых отношений.

Выделение финансов домашнего хозяйства в самостоятельное звено финансовой системы в условиях развитых рыночных отношений, когда кругооборот капитала охватывает преобладающую часть процесса производства, обусловлено рядом факторов.

Домашнее хозяйство наиболее тесно связано с региональной экономикой. Финансовые ресурсы, создаваемые в этой сфере деятельности, почти полностью используются в регионе. Поэтому финансы домашнего хозяйства в наибольшей степени могут быть отнесены к территориальным финансам.

Сущность финансов домохозяйств находит свое проявление в функциях. Авторы учебников выделяют несколько классификаций.

Согласно классификации С.А. Белозерова, С.Г. Горбушиной[2] важнейшей функцией финансов домашних хозяйств является распределительная функция. Финансы домашних хозяйств, как и общественные финансы, являются объективно обусловленным инструментом стоимостного распределения. Но если специфическое назначение общественных финансов состоит в том, чтобы распределять и перераспределять стоимость валового общественного продукта, выраженную в денежной форме, между различными хозяйствующими субъектами, то финансы домашних хозяйств обеспечивают дальнейшее распределение этой стоимости между всеми участниками домашнего хозяйства.

Таким образом, они играют главенствующую роль на последней ступени распределительного процесса.

В число участников домашнего хозяйства входят несовершеннолетние дети, совершеннолетние, но не работающие по различным причинам члены семьи. Часть национального дохода, которая пришлась на долю отдельного домашнего хозяйства, в той или иной пропорции распределяется между всеми его участниками именно в рамках распределительной функции.

Выполняя распределительную функцию, финансы домашних хозяйств обеспечивают материальными ресурсами непрерывность процесса воспроизводства рабочей силы — как одного из производственных факторов. Именно через эту функцию финансов домашних хозяйств происходит обеспечение каждого человека ресурсами, необходимыми ему для поддержания жизни.

Объектом действия распределительной функции является располагаемый доход домашнего хозяйства — часть совокупного дохода, которая осталась в распоряжении домашнего хозяйства после выплаты налогов и других обязательных платежей. К субъектам распределения относятся все участники домашнего хозяйства.

Еще одной функцией финансов домашних хозяйств является контрольная функция. Домашнее хозяйство в условиях рыночной экономики является самостоятельным хозяйствующим субъектом, т. е. уровень жизни членов домашнего хозяйства полностью зависит от величины приходящегося на его долю дохода. На эту величину влияет целый ряд факторов. Под их воздействием она может изменяться как в сторону увеличения, так и в сторону уменьшения. Поэтому, имея целью поддержание обычного уровня потребления, домашнее хозяйство просто не может обойтись без контроля за распределением полученного дохода по различным фондам, а также за целевым использованием средств этих фондов.

Экономика домашнего хозяйства опирается на достаточно сложный комплекс отношений между его различными участниками. Эти отношения определены различиями в возрасте, чертах характера, привычках людей, различным уровнем их потребностей и доходов. Вместе с тем нормальное развитие домашнего хозяйства возможно лишь в том случае, если его участники находят взаимопонимание при принятии экономических решений. Согласование экономических интересов различных участников домашнего хозяйства обеспечивается их регулированием, под которым понимается возможное изменение части располагаемого дохода, приходящегося на одного члена домашнего хозяйства. Следовательно, финансы домашнего хозяйства выполняют еще одну важную функцию — регулирующую, которая поддерживает сбалансированное развитие домашнего хозяйства как единого целого. Достигается это путем перераспределения финансовых ресурсов. Важно подчеркнуть, что на уровне домашнего хозяйства регулирование его развития происходит в основном посредством саморегулирования. Свобода участников домашнего хозяйства в этом процессе не может быть ограничена государством[3].

Таким образом, финансы домашних хозяйств являются одним из элементов финансовой системы государства. Каждый из этих элементов определенным образом влияет на процесс общественного воспроизводства. В каждой области финансовой системы процесс образования и использования фондов денежных средств имеет свои, присущие только ему характеристики. Роль, которую различные элементы финансовой системы играют в процессе ее формирования, определяет их особенности. Так, финансы предприятий являются основой финансовой системы, поскольку именно в предпринимательском секторе создается валовой внутренний продукт, распределяемый в ходе дальнейших финансовых отношений. Централизованные элементы финансовой "системы играют важную роль в перераспределении денежных средств между отдельными отраслями, экономическими регионами, различными социальными группами населения. Финансы домашних хозяйств имеют свои особенности, которые отличают их от других элементов финансовой системы.

Специфика финансов домашних хозяйств определена тем, что эта сфера финансовых отношений в наименьшей степени регламентирована государством. Действительно, процесс создания и расходования централизованных денежных фондов, таких, например, как государственный бюджет, находится под жестким государственным контролем. Процесс формирования денежных фондов предприятия также в определенной степени определяется государством (требования к минимальному размеру уставного капитала, система налогообложения, регламентация порядка расчета амортизационных отчислений и некоторых других элементов себестоимости и др.). Домашнее хозяйство самостоятельно принимает решение о необходимости и способе формирования денежных фондов, их величине и целевом назначении, о времени их использования. Другими словами, в условиях рыночной экономики государство не имеет инструментов прямого» влияния на процесс распределения располагаемого дохода домашних хозяйств.

Вместе с тем государство способно влиять на общую величину дохода, которым реально располагает домашнее хозяйство. Реальные доходы домашнего хозяйства образуются в результате многократного распределения и перераспределения стоимости совокупного общественного продукта в процессе реализации финансовых отношений домашнего хозяйства и государства. Повышение ставок налогов, выплачиваемых физическими лицами, ведет к сокращению их реального дохода. Вместе с тем финансовые ресурсы, мобилизованные посредством сбора налогов, направляются через бюджет в сферу здравоохранения, образования, социального обеспечения, в результате уровень реальных доходов домашних хозяйств возрастает.

Важной функцией финансов домашних хозяйств в системе общественного воспроизводства выступает также инвестиционная. Она заключается в том, что домашние хозяйства являются одними из основных поставщиков финансовых ресурсов для экономики. Рост доходов домашних хозяйств является материальной основой для выполнения данной функции. Часто инвестиционную функцию домашних хозяйств связывают только с долей капитализируемых доходов, т. е. используемых как сбережения (вложения средств в различные финансовые институты и в реальное производство). Но этот подход является односторонним. На самом деле и увеличение доли потребления является фактором, способствующим росту инвестиций в экономике. На это обращал внимание еще Дж. Кейнс, который выработал концепцию эффективного спроса, складывающегося из потребительского и инвестиционного компонентов. Сокращение потребительских расходов, какими бы факторами оно ни вызывалось, естественным образом сдерживает и развитие производства. Так, в современной России из-за низкого уровня заработной платы предприятия не могут наращивать производство и товарооборот.

Существует вторая классификация[4], согласно которой финансы домашних хозяйств выполняют две основные функции:

1) функцию обеспечения людей материальными и социально-культурными благами и услугами. В условиях развития рыночных отношений в стране и сокращения общественных фондов потребления роль этой функции значительно возросла;

2) распределительную функцию, в рамках которой распределяется стоимость ВВП и созданного национального дохода между людьми и государством, людьми и предприятиями, между индивидуумами внутри семьи.

Изначальная и лавная - функция обеспечения жизненных потребностей семьи. Она создает реальные условия существования членов данной семьи. Развитие рыночных отношений существенно повлияло на форму проявления этой функции. В период натурального хозяйства продукция, создаваемая членами, удовлетворяла их потребности, и обмен излишками возникал редко, в небольшом количестве и, как правило, по соседству.

В результате товарно-денежных отношений, появления, а за тем и увеличения рынка произошло:

- расширение материальных, социальных, культурных и иных потребностей семьи;

- создание и рост денежных средств домашнего хозяйства;

- возникновение денежного фонда — семейного бюджета, предназначенного для обеспечения материальными благами.

Распределительная функция финансов домохозяйств охватывает первичное распределение национального дохода и формирование первичных доходов семьи.

Финансовые отношения домашнего хозяйства включают две группы:

1) отношения между данной хозяйственной единицей и другими звеньями финансовой системы (государственными финансами - бюджетами и внебюджетными фондами, и финансами коммерческих организаций и предприятий), создавая первичные доходы в виде заработной платы, пенсий, пособий и т.п.;

2) отношения между членами домохозяйства, когда средства распределяются и обособляются, образуя обособленные денежные фонды.

Обособление средств внутри домохозяйства не меняет собственника, исключая всякую эквивалентность.

Эта функция включает три последовательные ступени: формирование, распределение и использование денежных фондов.

Таким образом, обе функции финансов домохозяйства взаимосвязаны и действуют одновременно, дополняя друг друга.

Существуют также производственные и непроизводственные функции домашних хозяйств. В ходе осуществления людьми в рамках домашнего хозяйства производственной и экономической деятельности домашнее хозяйство выполняет две группы функций.

1. Производственные функции домашнего хозяйства. В эту группу входит ряд функций:

- Ведение личных подсобных хозяйств (ЛПХ). При этом используются все виды земельных участков для производства сельскохозяйственной продукции. Произведенная продукция может использоваться как для внутреннего потребления, так и для внешней реализации. На современном этапе развития рыночной экономики и в условиях экономического кризиса значение ЛПХ в жизнеобеспечение населения выросло. ЛПХ стали важной базой доходов населения и территориальных финансов. В них производится от 60 до 80% всего выращиваемого в стране картофеля, свыше 60% всех овощей, здесь находится около 30% крупного рогатого скота, более 30% всех свиней, свыше 40% всех овец и коз. В этом секторе экономики отмечается более высокий уровень эффективности ведения хозяйства, чем в обобществленном хозяйстве. Так, если средняя урожайность картофеля в сельскохозяйственных предприятиях составляет 93 ц с 1 га, то в ЛПХ — от 164 до 196 ц.

Выращиваемая в ЛПХ сельскохозяйственная продукция позволяет не только обеспечивать овощами, фруктами местное население, но и вывозить их в другие регионы. Это стало существенным источником внешнего поступления финансовых ресурсов многих, в первую очередь сельскохозяйственных, регионов, где потенциал территориальных финансов находится на низком уровне.

- Индивидуально-трудовая и предпринимательская деятельность (ИТД). С ней связано в основном производство в домашних условиях товаров повседневного спроса для населения и выполнение ряда работ. В ходе индивидуально-трудовой деятельности выполняются следующие работы:

• пошив одежды, изготовление обуви;

• изготовление и продажа инструментов, материалов, используемых при ремонте квартир, строительстве дач и т.д.;

• изготовление и продажа изделий кустарного промысла;

• местные постоянные и сезонные промыслы;

• заготовка продуктов питания;

• приготовление кулинарных изделий;

• организация и содержание семейных предприятий (магазинов, кафе, мастерских и т.д.).

ИТД — важный сектор национальной экономики. Удельный вес продукции ИТД и мелкой предпринимательской деятельности в ВВП превышает 4%. О значимости этого вида деятельности свидетельствуют и другие цифры. Доля услуг, оказываемых населению в этой сфере, достигает 70% в общем объеме бытовых услуг. При этом доля таких услуг, как ремонт и строительство жилья, составляет более 95% в общем объеме этих услуг, ремонт и пошив одежды — более 85%, ремонт бытовых машин и радиоэлектронной аппаратуры — более 70%, ремонт и пошив обуви — примерно 60%, ремонт автотранспорта — более 40%. Все это является перспективной базой для формирования территориальных финансов.

- Индивидуально-семейная торговля. Это такие виды деятельности, как перепродажа товаров по более высоким ценам; продажа накопленного мелкого ненужного имущества; торговля импортными товарами в результате «челночных операций».

2. Экономические непроизводственные функции. В их числе:

- сдача в аренду, в наем жилплощади, дач, земли, предметов длительного пользования, автомобилей, гаражей, сараев и т.д.;

- приобретение и использование ценных бумаг, осуществление операций со вкладами в банки.

В рыночной экономике на основе ведения домашних хозяйств решается ряд важных задач. Домашние хозяйства являются местом приложения труда, регулятором занятости населения. На базе ЛПХ создается семейный бизнес, который при наличии необходимых ресурсов, стартового семейного капитала, необходимого уровня профессиональной подготовки позволяет формировать рыночные отношения. Домашние хозяйства создают условия для развития конкурентных рыночных отношений.

Вместе с тем для формирования рыночных отношений и конкуренции домашние хозяйства должны иметь определенный объем финансово-имущественного потенциала. Это:

• недвижимость (земельный участок, квартира, другие здания);

• капитальные активы (оборудование, инструменты, рабочий скот);

• финансовые активы (деньги, ценные бумаги и др.);

• имущество (товары длительного пользования).

Наличие у домашних хозяйств таких активов дает им самостоятельность и возможность вести конкурентную борьбу на рынке. В целом это создает предпосылки для развития рыночных отношений в стране.

Особенно повысилось значение домашних хозяйств в условиях экономического кризиса, когда общественное производство не смогло удовлетворить жизненно важные потребности населения, которое вынуждено было все в большей мере переходить на самообеспечение. В то же время, исходя из зарубежного опыта, можно предполагать, что в перспективе домашнее хозяйство будет приобретать товарный характер. В общем объеме произведенной в стране продукции доля товаров и слуг, создаваемых в домашнем хозяйстве, постоянно растет[5].

Рассмотрим финансовые ресурсы домохозяйства

Финансовые ресурсы домохозяйства – это совокупный фонд денежных средств, находящийся в распоряжении семьи. Созданный в результате производственной деятельности членов домохозяйства, он выступает частью национального дохода общества. Объем денежного фонда домохозяйства зависит от усилий каждого в хозяйстве.

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как правило, целевое назначение. Создаются два основных фонда:

• фонд потребления, предназначенный для удовлетворения

личных потребностей данного коллектива - семьи (приобретение продуктов питания, товаров промышленного производства, оплата различных платных услуг и др.);

• фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогостоящих товаров либо как капитал для получения прибыли.

Фондовая форма финансовых ресурсов позволяет увязать потребности домохозяйства с возможностью коллектива хозяйства в целом, а также проконтролировать, как удовлетворяются потребности каждого в семье.

Состав финансовых ресурсов домохозяйств включает:

1) собственные средства, т.е. заработанные каждым членом семьи - зарплата, доход от подсобного хозяйства, прибыль от коммерческой деятельности;

2) средства, мобилизованные на рынке, в форме полученного кредита у кредитных организаций, дивиденды, проценты;

3) средства, поступившие в порядке перераспределения, - пенсии, пособия, ссуды из бюджетов и внебюджетных социальных фондов.

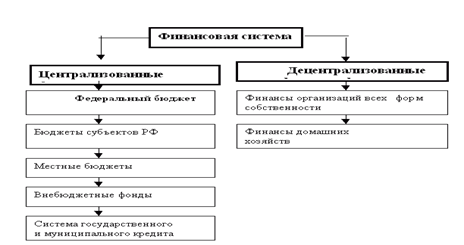

Финансы домохозяйства взаимодействуют с централизованными финансами (бюджетами — федеральным, региональными, местными и внебюджетными социальными фондами) и децентрализованными финансами предприятиями разных форм собственности, а также с финансовым рынком. Между ними возникают непрерывные денежные потоки - односторонние, двух- и многосторонние. Между домохозяйством и государством осуществляется постоянно движение денежных потоков. Члены домохозяйств предоставляют труд работников для государственного сектора, продают государству товары и услуги собственного производства. За это семья получает оплату труда и доход. Кроме того, финансовые отношения возникают и при оплате налогов, сборов, пошлин и отчислений в казну и социальные внебюджетные фонды. Вместе с тем домохозяйства получают от правительства различные денежные трансферты, а также общественные блага и услуги в натуральной форме.

Денежные потоки возникают у домашних хозяйств с негосударственным сектором — предприятиями, организациями, компаниями. Получая от них товары, услуги, они (домашние хозяйства) возвращают им стоимость полученных различных благ в форме денег. Юридические лица вместе с тем могут обеспечивать домохозяйства кредитными ресурсами, а также прибылью, дивидендами, процентами, арендной платой при наличии соответствующей собственности у членов данного коллектива.

В результате кругооборота финансовых ресурсов домохозяйства могут удовлетворять свои личные потребности сегодня и в будущем.

Похожие работы

... , что домашнее хозяйство, является важным субъектом экономической деятельности, особым типом хозяйства, оказывающим серьезное влияние на все экономические отношения в стране26. «Финансы домашних хозяйств выступают одним из элементов финансовой системы. Они представляют собой совокупность денежных отношений, складывающихся по поводу формирования и использования семейных бюджетов» 27, — утверждают ...

... дохода, финансы домохозяйства не стали приоритетным звеном финансовой системы и играют подчиненную, хотя и важную роль в общей совокупности финансовых отношений. Выделение финансов домашнего хозяйства в самостоятельное звено финансовой системы в условиях развитых рыночных отношений, когда кругооборот капитала охватывает преобладающую часть процесса производства, обусловлено рядом факторов.- 5 ...

... в то же время, если домашнее хозяйство представлено одной семьей, самостоятельно определяющей свою финансовую политику в отношении управления своими семейными финансами, то в данном случае домохозяйство будет тождественно семье, и финансы домашнего хозяйства будут финансами семьи. В том случае если домохозяйство представлено одним индивидом, то личные финансы индивида будут тождественны финансам ...

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

0 комментариев