Навигация

Условные требования. Опционы

26747

знаков

0

таблиц

0

изображений

1. Определения, разновидности, суть опционов

Опцион – контракт, предоставляющий его владельцу право на покупку или продажу определённых активов по заранее оговоренной цене. Опционы – это пример более широкого класса активов, называемых условными требованиями. Условное требование (contingent claim)– любой вид активов, для которого будущие денежные платежи их владельцам зависят от наступления некоторого неопределённого события. Например, корпоративные облигации.

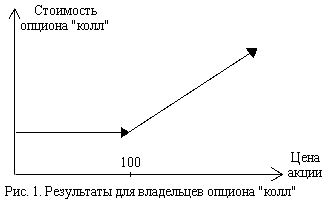

Право на покупку определённых активов по заранее оговоренной цене называется опционом «колл»; право на продажу – опцион «пут». Фиксированная цена, оговоренная в опционе, - цена исполнения опциона(exercise price), или цена «страйк»(strike price).

Дата, после которой опцион не может быть исполнен, - срок истечения (expiration date). Исходные сроки истечения на Чикагской бирже варьируются по длительности от трёх месяцев до трёх лет, и по всем опционам они наступают в третью субботу месяца, т.е. пятницу, являющуюся последним днём торгов перед субботой данным опционом, на которую приходится их погашение.

Есть три цикла:

январь, апрель, июль и октябрь;

февраль, май, август и ноябрь;

март, июнь, сентябрь, декабрь.

Независимо от перечисленных циклов, опционы могут быть куплены или проданы в любое время, если они истекают в следующем месяце или через месяц. Например, опцион на акции, истекающий в «апрельском цикле»; в феврале с учётом контрактов, заключаемых на краткосрочной основе, можно торговать опционами, истекающими в марте, апреле, июле, октябре.

Если речь идёт об акциях, то один контракт – контракт на право покупки (продажи) одного лота = 100 акциям.

Существуют: американский опцион, он может быть исполнен в любое время до срока истечения включительно; европейский опцион может быть исполнен только в срок истечения.

Есть биржевые опционы – те, что обращаются на публичной бирже. Их отличие от внебиржевых состоит в том, что биржа сводит вместе покупателей и продавцов опционов и гарантирует оплату в случае невыполнения любой из сторон взятых на себя обязательств. Биржевые опционы ещё называют опционами, прошедшими листинг.

Таким образом, опцион характеризуется стандартными условиями: ценой исполнения, месяцем истечения, типом, его базовым активом.

Стоимость опциона состоит из внутренней и временной частей. Внутренняя стоимость (intrinsic value, tangible value)– часть текущей стоимости опциона, равная числу пунктов в долларах. Временная стоимость (time value)– часть текущей стоимости, превышающая его внутреннюю стоимость. Временная стоимость тем выше, чем больше промежуток времени до срока истечения. Временная стоимость на более предсказуемые акции ниже, чем на непредсказуемые. Непредсказуемость курса повышает риски для продавцов и увеличивает временную стоимость премий, которые смогут оправдать такие риски. Если внутренняя стоимость равна нулю, говорят, что опцион есть опцион с проигрышем. Во всех случаях, когда «колл» с проигрышем, «пут» с выигрышем, и наоборот. Вообще, «с выигрышем» («с проигрышем»)- статус опциона «колл», когда рыночная стоимость соответствующего актива выше(ниже), чем цена исполнения опциона, или, статус «пут», когда рыночная стоимость соответствующего актива ниже(выше), чем цена исполнения опциона. Опцион без выигрыша – статус, когда цена исполнения равна цене актива, лежащего в его основе.

Есть, также, опционы на индексы. Например, биржевой индекс S&P 500 (SPX). Опционы SPX – это фактически опционы на акции некоторого гипотетического индексного фонда, средства которого инвестируются в портфель акций, на основе которых рассчитывается биржевой индекс S&P 500. В этом случае происходит только взаиморасчёт в денежной форме(cash settlement). То есть, нет отзыва акций.

Для удобства, будем рассматривать в дальнейшем опционы применительно к акциям. Более того, рынок опционов в России находится в самом начале своего развития и не так популярен, как на западе. Поскольку российские индексы не имеют той силы и показывают с меньшей степенью точности и достоверности состояние фондового рынка, да и потом, сам фондовый рынок по сравнению с западными аналогами заметно отстаёт, в первую очередь, по объёму средств, задействованными в нём. Производные инструменты, можно сказать, только входят в обиход. Тем более, для других видов активов всё аналогично с незначительными изменениями.

Как выглядит информация об опционе:

Delta Airlines OCT 35 Calls at 3

(базовая акция) (месяц (цена (тип опциона) (премия)

истечения) исполнения)

Используются следующие сокращения: стр. 84-85.

2. Цель использования опционов, их связь с базовыми акциями Рассмотрим опцион «колл». Купив его, вы не обязаны покупать сто соответствующих акций, называемых базовыми. Когда вы покупаете опцион, вы платите премию за него, как за любое право. Но перед этим целесообразно выбрать базу для опциона, то есть, на какие акции будет выписан контракт. Для этого необходимо выработать собственные правила отбора акций. Стоимость опционов изменяется прямо пропорционально рыночной стоимости базовой акции. Поэтому, предпочтения отдаются более волатильным акциям (волатильность(за период) = (самая высокая цена – самая низкая)/самая низкая)

Выбор акций более сложен, чем выбор опционов на эти акции.

Опционы дают инвесторам возможность варьировать степень риска, которому они подвергаются, владея теми или иными акциями. Существует множество вариантов, от самых простых до очень сложных, что и определяет стратегию инвесторов. Поскольку опцион действителен только в ограниченный промежуток времени, мы должны поставить стратегию так, чтобы успеть извлечь прибыль. И иметь множество отходных путей, согласно нашим правилам и принципам торговли, если ситуация будет принимать опасный оборот. Время – огромная ценность, а мудрость фондового инвестора – терпение.

Помимо корректировки степени риска, покупка или продажа опционов даёт возможность выйти на фондовый рынок лицу, не владеющему подлежащими активами. Разумно считать операции с опционами как одну из форм левериджа (наиболее частый вариант левериджа – использование при инвестировании заёмных средств). В общем случае использование левериджа увеличивает и возможные успехи, и потенциальные проигрыши. Возникает своеобразный «рычаг», его нужно использовать, но при этом неплохо было бы и иметь подкрепление в виде базовых акций, купленных с целью долгосрочного вложения. На одном полюсе – вложение всех денег в акции, на другом – в опционы. Есть также промежуточные варианты.

При покупке (продаже) опционов осуществляется планирование будущих покупок. Если, допустим, вы владеете опционом «колл», то вы фиксируете цену возможной будущей покупки, которая произойдёт, если вы решите исполнить опцион. Можно рассмотреть такой пример: вы не уверены, пойдёт ли тренд сильно вверх, но у вас есть подозрения на этот счёт. Тогда вы приобретаете «колл» соразмерно вашим правилам и стратегии, фиксируете будущую цену, и в случае, если тренд пошёл действительно вверх, вы приобретаете акции, причём не по текущей рыночной цене, а по цене, заметно ниже. В этом случае вы могли бы не угадать, и тренд рухнул бы. Тем самым, если бы вы купили акции, то вы бы пошли против тренда, что нельзя делать ни в коем случае. Купив опцион, вы зафиксировали бы ограниченные потери, продав его, поскольку рынок устроен так, что всегда найдётся как покупатель, так и продавец.

Ещё одна причина покупки опционов «колл» состоит в страховке короткой позиции по базовым акциям. Если цены снизятся, то короткая позиция может быть закрыта с прибылью.

Для «пут» зеркальная симметрия.

Любой опцион может быть отменён закрывающей, ещё говорят офсетной, сделкой, исполнением или в результате истечения.

3. Рассмотрим, теперь, паритет опционов «пут» и «колл». Паритет – состояние опциона на момент его истечения, когда премия по нему состоит только из внутренней стоимости.

Можно создать портфель с гарантированной минимальной стоимостью при использовании стратегии, предусматривающей вложение части денег в акции, а части в опционы «колл». Об этом мы уже говорили. Существует также и иной путь: покупка акций и опциона «пут».

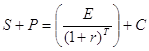

Можно комбинировать также бескупонные облигации с опционами и акциями. Портфель, состоящий из акций плюс европейский «пут»(с ценой исполнения Е) ~ портфелю, состоящему из безрисковой бескупонной облигации(с номинальной стоимостью Е) и европейского «колл»(с ценой исполнения Е). В соответствии с законом единой цены они должны иметь одинаковую стоимость.

Эта связь следующая:

где S – курс акций, Е – цена исполнения опциона, P – цена опциона «пут», r – безрисковая процентная ставка, T – промежуток времени до даты истечения опциона, C – цена опциона «колл».

(1) есть уравнение паритета опционов «пут» и «колл». Помимо использования с целью определения цены одной из любой четырёх ценных бумаг по стоимости трёх других, его можно также в качестве своеобразного «рецепта» для синтезирования одной из указанных ценных бумаг с помощью остальных трёх. Например, «колл» получен в результате следующих действий: инвестор приобрёл акции, одновременно одолжив сумму, соответствующую приведённой стоимости цены исполнения (т.е. продал коротко бескупонную и безрисковую облигацию с номинальной стоимостью Е) и купил «пут»:

![]()

Уравнение (2) даёт представление о природе опциона «колл». Оно не учитывает выплат дивидендов по акциям. В противном случае вместо S используется S(1-d)^T. (2) можно рассматривать как формулу для конвертации «пут» в «колл» и обратно.

4. Модели расчёта стоимости опциона. Однако было бы желательно иметь возможность рассчитывать цену на опцион «колл», не зная цену на «пут». Для этого необходимо сделать некоторые предположения относительно распределения вероятностей для предполагаемого в будущем курса акций. Предположим, что курс акций при наступлении срока истечения может принимать только одно из двух значений. Подобная нереальная двухступенчатая модель создаёт основу для реалистичной биномиальной модели оценки стоимости опционов, широко используемой на практике. Интуитивное представление о стоимости опционов на основании двухступенчатой модели ведёт также и к модели Блэка-Шоулза.

Что представляет из себя двухступенчатая модель?

При использовании только акций и безрискового займа конструируется синтетический опцион «колл». Далее в соответствии с законом единой цены определяется цена «колл», которая должна равняться цене построенного таким образом синтетического «колла». Рассмотрим одногодичный «колл» с ценой исполнения 100. Мы исходим из того, что цена подлежащего пакета акций в течение года вырастет или упадёт на 20 %. Безрисковая процентная ставка равна 5% годовых. Сравним теперь доходы по «колл» с доходом портфеля, составленного с использованием средств, взятых в кредит. Сумма, которую можно получить сегодня, равна 80/1.05 = 76,19, поскольку минимальная гарантированная цена акций, для чего занимается и под что, через год равна 80.

На сегодня Через 1 год

Стоимость портфеля цена акций доход портфеля

|------- 120 40

23,81-----------------------------------------|

|------- 80 0

Далее следует найти, какая часть пакета акций необходима для дублирования дохода по опциону «колл». Такая часть называется коэффициентом хеджирования опциона. В более широком смысле - разность стоимости опционов / разность цен акций = ( 20-0 ) /( 120 – 80 ) = 0,5. Таким образом, если бы мы купили ½ пакета акций и заняли для этих целей 38,095, у нас получился бы синтетический «колл» с С = 11,905.

Для того, чтобы анализ был более реалистичен, разделим годичный срок на два периода по полгода и предположим, что курс акций может вырасти либо снизиться в течение каждого полугодия на 10. Теперь три возможный курса: 120, 100 и 80, а соответствующие доходы по «колл» составят 20, 0 и 0. Используемый метод состоит в нахождении стратегии инвестиционного самофинансирования, способной продублировать структуру платежей по опциону «колл». Эта стратегия называется динамической, требующей корректировки количества акций и объёма займа по истечении шести месяцев соответствии со сложившимся к этому моменту курсу. Примем также, что средства не добавляются и не забираются. В каждый момент времени данная стратегия сводится к тому, что было рассмотрено в приведённой двухступенчатой модели. Имеем дерево решений:

Курс акций Курс акций Курс акций Конечная стоимость

в данный момент через 6 месяцнв через 1 год портфеля ц. б.

120

/ Продажа акций 120

________________/ Возврат займа -100

110. Покупка ещё Всего 20

½ пакета акций и

100. увеличение займа

Покупка ½ пакета акций до 100 Продажа акций 100

заём 45 Всего 10. 100 Возврат займа -100

Всего инвестиций 5. Всего 0

90.

Продажа пакета акций

и возврат займа. всего 0.

Похожие работы

... т.к. эти группы перекликаются. Поэтому в своей работе предлагаю воспользоваться классификацией Кожина К. [3], которая, на мой взгляд, сочетает в себе краткость объема и полноту смысла. Он разделяет экзотические опционы на: - зависящие от ценовой истории (Path-dependent or history-dependent) – азиатские, барьерные, бинарные опционы, экстремумы; - зависящие от выбора покупателя (Choice- ...

... через систему электронной торговли ПОРТАЛ, которая есть составная часть национальной системы НАСДАК) Преимущества, получаемые эмитентом при выпуске АДР · Коммерческие o Расширение рынка ценных бумаг компании посредством бысторого и обширного предложения o Улучшение имиджа компании · Финансовые o Выход на международные рынки капиталов o Повышение и ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... дешевле, или наоборот - сначала купить дешевле, а затем продать дороже), и возможна “поставка” - денег в случае покупки опциона, или акций - в случае его надписания (продажи). 5. Сертификаты как финансовые инструменты фондового рынка. 5.1. Сертификат как письменное свидетельство. Сертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право ...

0 комментариев