Навигация

Историко-теоретический аспект межбюджетных отношений

59775

знаков

12

таблиц

6

изображений

3.1 Историко-теоретический аспект межбюджетных отношений.

За последние девять лет экономическое содержание межбюджетных отношений претерпело значительные изменение и развитие. Прежде всего, следует выделить проблему понимания экономического содержания межбюджетных отношений а узком и широком смысле этого слова. Понимание межбюджетных отношений как движения определенных размеров денежных средств по вертикали и горизонтали бюджетной системы означает их понимание в узком смысле этого слова. Такая характеристика межбюджетных отношений в основном совпадает с экономическим механизмом бюджетного регулирования и на практике осуществлялась в 1991-1993 годах. В этот период резко возрастает доля региональных и местных бюджетов в доходах консолидированного бюджета, наблюдается формирование межбюджетных отношений в виде перечисления плановых бюджетных дотаций, определяющихся в абсолютных цифрах. Этот этап формирования межбюджетных отношений сочетается с возникновением «особых» бюджетных статусов ряда муниципальных образований, воздействия на межбюджетные отношения политических факторов и индивидуальных согласований.

Начало 1994 года означает следующий этап реформирования межбюджетных отношений, в течении которого основное содержание реформ осуществляется по следующим направлениям: расширение налоговых прав региональных и местных властей; определение единых и стабильных нормативов отчислений от федеральных налогов в местные бюджеты; формирование внутрирегиональных межбюджетных отношений. Этот период характерен реформами межбюджетных отношений, которые в определенной степени соответствовали тенденции формирования бюджетного федерализма. В целом оценка этого периода, показывает, что экономическое содержание межбюджетных отношений получает дальнейшее развитие. Прежде всего, речь идет о тенденции регулирования через бюджетные отношения территориальных пропорций воспроизводства. Точнее, межбюджетные отношения становятся инструментом устранения межтерриториальных диспропорций. Данная характеристика экономического содержания межбюджетных отношений дополняется и другой. Они все более реально выступают одним из важных инструментов государственного регулирования экономики как прямым, так и косвенным методом.

Наконец, межбюджетные отношения все в большей степени с точки зрения своего экономического содержания начинают выполнять функции выполнения социальных гарантий.

С 1997 года начинается новый этап реформирования межбюджетных отношений. Необходимость этого этапа обусловлена как внутренними, так и внешними бюджетными факторами (расширение сферы межбюджетных отношений и их внутренняя неупорядоченность).

3.2 Межбюджетные отношения на муниципальном уровне.

Межбюджетные отношения органов местного самоуправления и органов государственной власти субъектов Российской Федерации строятся на следующих принципах:

взаимной ответственности;

применения единой для всех муниципальных образований методологии, учитывающей их индивидуальные особенности;

выравнивание доходов муниципальных образований;

максимально возможного сокращения встречных финансовых потоков;

компенсации местным бюджетам в случае уменьшения доходов или увеличении расходов, возникающие вследствие решений, принимаемых органами государственной власти;

повышение заинтересованности органов местного самоуправления в увеличении собственных доходов местных бюджетов;

гласности.

К средствам бюджетного регулирования местных бюджетов относятся:

нормативные отчисления от регулирующих доходов;

дотации и субвенции местным бюджетам;

средства, выделяемые из фонда финансовой поддержки муниципальных образований;

средства, поступающие по взаимным расчетам из федерального бюджета и бюджетов субъектов РФ.

Нормативы отчислений от регулирующих доходов, а также доли средств, выделяемых из фонда финансовой поддержки муниципальных образований, устанавливаются на основе методологии, разрабатываемой органами государственной власти субъектов Российской Федерации.

Порядок предоставления субвенций устанавливается нормативными правовыми актами органов государственной власти, которые осуществляют контроль за целевым использованием выделенных средств.

Фактически увеличение собственных доходов местных бюджетов в текущем финансовом году, связанное с финансово-хозяйственной деятельностью на территории муниципального образования, не служит основанием для снижения на следующий финансовый год органами государственной власти субъекта Российской Федерации нормативов отчислений от регулирующих доходов в местные бюджеты, а также долей средств муниципальных образований, выделяемых из фонда финансовой поддержки муниципальных образований.

При решении вопроса об оказании финансовой помощи муниципальным образованиям органы государственной власти субъекта Российской Федерации осуществляют проверку обоснованности предоставления финансовой помощи, достаточность мер по увеличению доходов местных бюджетов, включая их целевое использование.

Органы государственной власти осуществляют контроль за расходованием средств, выделенных ими муниципальным образованиям на выполнение федеральных целевых и региональных программ, а также форме субвенций.

Фонд финансовой поддержки муниципальных образований создается в бюджете субъекта Российской Федерации. Средства фонда формируются за счет отчислений от федеральных и региональных налогов, поступающих в бюджет субъекта Российской Федерации.

В законодательной практике и экономической литературе проблема распределения бюджетных доходов за счет налоговых поступлений от ряда федеральных и региональных налогов получила достаточно широкое обсуждение.

Существующее распределение налогов на федеральные, региональные и местные приводит к ослаблению налогооблагаемой базы местных бюджетов. С другой стороны распределение полномочий сверху вниз закономерно приводит к формированию устойчивых дефицитов местных бюджетов. Решение вопроса заключается в перераспределении бюджетных средств от федерального и регионального бюджета. Одним из элементов этого перераспределения является формирование группы регулирующих федеральных и региональных налогов, образующих регулирующие бюджетные доходы.

Следует также уделить внимание вопросу о взаимодействии органов государственной власти субъектов федерации и органов местного самоуправления. Это взаимодействие обусловлено создавшейся в межбюджетных отношениях ситуацией в связи с формированием и распределением Фонда Финансовой Поддержки Муниципальных Образований (ФФПМО). Например, в Хабаровском крае в 1999 г. предполагалось получить 880,2 млн. руб. в качестве трансферта из федерального бюджета, и из ФФПМО оказать финансовую помощь в размере 1104,2 млн. руб. соотношение между этими цифрами говорит о том, что субъект Федерации вынужден принимать активное участие в решении межбюджетных проблем муниципальных образований.

Распространение средств ФФПМО осуществляется в соответствии с фиксированной формулой, учитывающей численность населения муниципального образования, долю детей дошкольного и школьного возраста в общей численности населения муниципального образования, долю лиц пенсионного возраста в общей численности населения муниципального образования, площадь территории муниципального образования, уровень душевой обеспеченности бюджетными средствами муниципального образования, а также другие факторы, определяющие особенности субъекта Российской Федерации. На сегодня такой формулы в распоряжении бюджетов субъектов Российской Федерации нет.

Одной из главных целей межбюджетных отношений, является выравнивание до минимально необходимого уровня бюджетной обеспеченности и социально-экономического развития муниципальных образований. Этот процесс имеет и отрицательную специфику. Предположим, что доходы бюджета города Хабаровска составляют 1407 млн. руб., а города Комсомольска 800 млн. руб. и количество населения одинаково. Для того чтобы достичь равенства в бюджетных доходах региональная власть должна перераспределить путем изъятия средств у города Хабаровска и передачи городу Комсомольску. Этот процесс перераспределения, после ряда повторений в конечном итоге уменьшит стремление администраций того и другого города заботится о состоянии экономики и наполнения своих бюджетов. Крайняя ситуация будет выглядеть таким образом: правительство обложит доход всех бюджетов 100% налогом и распределит его поровну.

Как правило, структура расходов бюджетов, на первый взгляд, является конкретной и сбалансированной. Вместе с тем исполнение бюджетов показывает следующие основные тенденции в реализации их расходных полномочий. Во-первых, недостаточность бюджетных доходов по сравнению с запланированными расходами. Во-вторых, изменение структуры расходов отдельных бюджетов других уровней (например, дополнительные расходы муниципальных образований, с принятием законодательных актов об индексации заработной платы). В-третьих, наиболее низким уровнем обеспечения характеризуются бюджетные расходы, относящиеся к совместно финансируемым из федерального бюджета, бюджетов субъектов Российской Федерации и бюджетов муниципальных образований.

Эти расходы, находящиеся в совместном ведении федерального бюджета, бюджетов субъектов Российской Федерации и бюджетов муниципальных образований характерны тем, что они направляются, как на обеспечение общих условий экономической деятельности, так и на решение проблем социальной защиты конкретного человека.

Последствия низкого уровня бюджетного обеспечения совместно финансируемых расходов могут быть глобальными. Несогласованность действий федеральных органов власти и органов государственной власти субъектов Федерации и муниципальных образований по распределению расходных полномочий привела к катастрофическим последствиям от пожаров в Хабаровском крае в 1998 г., приводит к формированию необратимых негативных социально-экономических последствий от ухудшения состояния реки Амур.

Анализ системы межбюджетных отношений показывает, что, несмотря не ее динамическое развитие, в механизме их функционирования имеются следующие недостатки

Во-первых, объем трансфертов составляет лишь небольшую часть в межбюджетных отношениях, не оптимизированы размеры отчислений от федеральных и региональных налогов в местные бюджеты, которые составляют основные финансовые потоки.

Во-вторых, делается упор на дотационные формы регулирования межбюджетных отношений. Несовершенна законодательная база межбюджетных отношений. Нет взаимосвязи процесса определения трансфертов с проводимыми реформами, не сформулированы требования к межбюджетным отношениям в ходе проведения бюджетных реформ.

В-третьих, отсутствует механизм применения социальных стандартов и нормативов при расчете ФФПМО.

В-четвертых, происходит принятие решений вышестоящими органами власти без определения источников финансирования. Отсутствуют стимулы для увеличения собственной доходной базы.

В-пятых, продолжает ослабевать собственная доходная база по вертикали бюджетной системы. Это приводит к увеличению размеров встречных финансовых потоков, а также расширению сферы межбюджетных отношений за счет увеличения регулирующих налогов.

ЗАКЛЮЧЕНИЕ.

Бюджет входит в финансово-кредитную систему Российской Федерации, он представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти. Совокупность республиканского бюджета Российской Федерации, республиканских бюджетов в составе Российской Федерации, бюджетов национально-государственных и административно-территориальных образований Российской Федерации, основанная на экономических отношениях и юридических нормах, представляет собой бюджетную систему России;

Правовые нормы, разграничивающие сферу различных бюджетов, определяющие полномочия отдельных органов государственной власти в деле издания бюджетного закона, регулирующие порядок подготовки и исполнения этого закона, составляют в своей совокупности бюджетное право Российской Федерации;

Бюджетный процесс в Российской Федерации - это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджета. Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней;

Бюджетный процесс делится на стадии: а) составление бюджета (бюджетного закона); б) рассмотрение проекта бюджета (закона); в) утверждение бюджета; г) исполнение бюджета; д) составление и утверждение отчета об исполнении бюджета.

Бюджетный процесс в городе Хабаровске строится в соответствии с Конституцией Российской Федерации, Уставом города Хабаровска, федеральными и краевыми законами, регулирующими вопросы экономической политики, бюджета, финансов и налогов, решениями органов местного самоуправления их компетенции и вышеназванным законом.

Бюджетная система г Хабаровска является частью финансовой системы Российской Федерации, включающей в себя финансы самостоятельных юридических и физических лиц.

В соответствии с Уставом г Хабаровска в бюджетную систему г. Хабаровска как самостоятельные части включаются: бюджет города Хабаровска, районные бюджеты в городе Хабаровске.

В результате проделанной работы можно сделать следующие выводы и предположения.

В курсовой работе на основе институционального анализа определен бюджет и структура бюджетного процесса, которая включает в себя следующие основные составляющие: стадии бюджетного процесса, участники бюджетного процесса, инфраструктурное обеспечение бюджетного процесса, межбюджетные отношения. Институциональное определение бюджета и бюджетного процесса явилось отправной точкой рассмотрения роли местного бюджета в социально-экономическом развитии региона. Основные задачи рассмотрения роли местного бюджета в социально-экономическом развитии региона заключается в следующем. Сформулировать роль, которая отражается в расходной части местного бюджета, выявить проблемы в финансировании социально-экономических программ.

В курсовой работе также уделено внимание межбюджетным отношениям, как экономической категории – это часть экономических отношений между органами государственной власти РФ, органами государственной власти субъекта РФ и органами местного самоуправления по поводу закрепления, передачи и распределения бюджетных средств в целях достижения экономической эффективности, социальной справедливости и политической стабильности.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Конституция Российской Федерации // Известия. – 1993.- 28 декабря.

Бюджетный кодекс Российской Федерации. – М.: «Проспект», 1999.-160с.

Налоговый кодекс Российской Федерации // Интернет. http://info.khv.ru:8080/lawkhv

Об основах бюджетного устройства и бюджетного процесса в РСФСР: Закон РСФСР// экономика и жизнь. – 1991.-№48

Об общих принципах организации местного самоуправления в РФ: Закон РФ от 12 августа 1995 г.// Интернет http://info.khv.ru:8080/lawkhv

О финансовых основах местного самоуправления в РФ: закон РФ от 10 сентября 1997 г.// Интернет http://info.khv.ru:8080/lawkhv

Об основах бюджетного устройства и бюджетного процесса в Хабаровском крае: Закон Хабаровского края № 64// Интернет http://info.khv.ru:8080/lawkhv

Устав местного самоуправления в г. Хабаровске (новая редакция).- Хабаровск, 1995.-35с.

О бюджете города Хабаровска на 1998 год

О бюджете города Хабаровска на 1999 год

О бюджете города Хабаровска на 2000 год

О бюджете города Хабаровска на 2001 год

Альвианская Н.В. Местные бюджты в условиях бюджетной реформы// Финансы. – 1995.-№2-С.15-16

Беспамятных Н.Н О бюджетных взаимоотношениях в регионе // Финансы. – 1994-№8-С.23-25

Богачева О.В., Амиров В.Б. Проблемы укрепления бюджетов субъектов РФ и местного самоуправления// Финансы. –1997.№5.-С.14-18

Глазьев С.Ю. Ожидаемые направления экономической политики и социального поведения// Социология и власть. – 1997.-№2 – С.25-35

Муниципальное управление: учеб. пособие для ФППК по спец. «Государственное и муниципальное управление». – Хабаровск: ДВАГС, 1998.

Общая теория финансов: Учебник /Л.А. Дробозина, Ю.Н. Констонтинова, Л.П. Окунева и др.; Под ред Л.А. Дробозиной. – М.: Банки и биржи, ЮНИТК, 1998.

Бабич А.М., Павлова Л.Н./ государственные и муниципальные финансы: Учебник. М:Финансы, 1999

Финансы /под ред. Родионовой В.М.- М: Финансы и статистика, 1995

| Приложение 1 | ||||||||||||||||||||||||||

| Финансово-кредитная система РФ | ||||||||||||||||||||||||||

| Финансы предприятий | Госбюджет | Внебюджетные фонды | Банковское дело и кредит | Страховой рынок | Финансо-вый рынок | |||||||||||||||||||||

| по формам собственности | Федеральный (утверждаемый) | Республиканский в составе РФ (утверждаемый) | Краевой,областной | Районный и городской | Бюджет сельских и поселковых населенных пунктов | Пенсионный фонд | Фонд соцстрахования | Фонд обязательного медицинского страхования | Фонд занятости | Федеральные фонды | Фонды местных органов власти | Центробанк | Комбанки | Самокредитование | Государственный | Коммерческий | рынок денег и валюты | рынок инвестиций | рынок ценных бумаг | |||||||

| по организационно-правовым нормам | госкредит | банковский кредит | Коммерческий кредит | Обязательный | Добровольный | первичный | вторичный | уличный | ||||||||||||||||||

| имущественное страхование | личное страхование | страхование риска и ответственности | эмитент | инвестор | инвестиционные институты | |||||||||||||||||||||

| Приложение 2 | |||||||||||

| Схема бюджетной системы РФ | |||||||||||

| Консолидированный бюджет РФ | |||||||||||

|  | ||||||||||

| Федеральный (утверждаемый) бюджет | Консолидированные бюджеты национально-государственных образований | Консолидированные бюджеты административно-территориальных образований | |||||||||

|  | ||||||||||

| Республиканские бюджеты в составе РФ (утверждаемые) | Бюджеты сельских и поселковых населенных пунктов | Областной бюджет ЕАО | Районные бюджеты | Окружные бюджеты округов | Краевые,областные бюджеты | Бюджеты г.г. Москвы и Санкт-Петербурга | Районные и городские бюджеты | Бюджеты сельских и поселковых населенных пунктов | |||

Приложение 3

Доходы местных бюджетов Российской Федерации за 1998 г

| Наименование показателя | Млрд. руб. | % к общей сумме |

| I. налоговые доходы в том числе: налог на прибыль подоходный налог с физических лиц налог на добавленную стоимость акцизы налог на имущество предприятий налог на имущество физических лиц платежи за использование природных ресурсов II. Неналоговые доходы в том числе: доходы от государственной собственности или от деятельности доходы от продажи принадлежащего государству имущества III. Безвозмездные перечисления в том числе: от других уровней власти, из них: дотации субвенции средства, перечисляемые по взаимным расчетам трансферты от целевых бюджетных фондов итого доходов | 164974 26579 49586 21334 3137 24012 442 11969 6122 2132 803 85665 78230 35896 12922 28869 543 383 256761 | 64,3 10,3 19,3 8,3 1,2 0,2 9,3 4,6 2,3 0,8 0,3 33,3 30,5 14,0 5,0 11,2 0,2 0,1 100 |

| приложение 4 | |||||||||

| Структура доходов местного бюджета г Хабаровса 2001 г | |||||||||

| Доходы | |||||||||

| |||||||||

| налог на прибыль | доходы от госсобственности | ||||||||

| налог на имущество | административные платежи | ||||||||

| и штрафные санкции | |||||||||

| земельный налог и | |||||||||

| арендная плата за землю | |||||||||

| плата за пользование | |||||||||

| водными объектами | |||||||||

| плата за пользование | |||||||||

| объектами животного мира | |||||||||

| налог с продаж | |||||||||

| прочие налоги, | |||||||||

| платежи и сборы | |||||||||

Приложение 5

| Наименование показателей Доходы | Сумма тыс. рублей | ||

| 1999 г | 2000 г | 2001 г | |

| 1. Налоговые доходы: | 1 303 200 | 1558347 | |

| 1. Налог на прибыль | 138800 | 225 290 | 425012 |

| 2 Подоходный налог с физических лиц | 313300 | 336 984 | 598456 |

| 3 Налог на добавленную стоимость | 92580 | 138448 | |

| 4 Акцизы | 15000 | 18080 | 16947 |

| 5. Налог с продаж | 70000 | 77 163 | 116566 |

| 6. Налоги на совокупный доход | 125762 | 187973 | |

| 7. Налог на имущество | 110664 | 148529 | 142913 |

| 8. Платежи за пользование природными ресурсами | 44039 | 39 115 | 33104 |

| 9. Прочие налоги, пошлины и сборы | 196370 | 193 329 | 37376 |

| II. Неналоговые доходы | 48227 | 82136 | 173936 |

| 10. Доходы от сдачи в аренду имущества и земли | 72330 | 95350 | |

| 11. Прочие неналоговые доходы | 48227 | 5006 | 71343 |

| 12. 10 % средств от внебюджетных фондов | 1391 | 1 300 | |

| 13. Экологический фонд г. Хабаровска | 3500 | 4284 | |

| Итого доходов: | 1124871 | 1 385 336 | 1858523 |

Overview Диаграмма1

Лист1

|

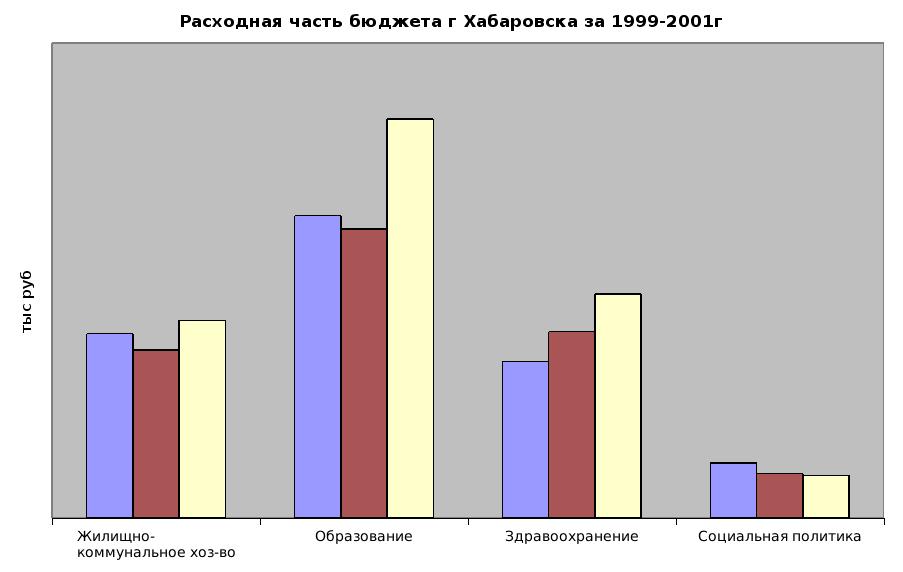

| 1999 | 2000 | 2001 | ||||

| Жилищно-коммунальное хоз-во | 271376 | 247478 | 290733 | |||

| Образование | 445006 | 425658 | 587858 | |||

| Здравоохранение | 230408 | 274,091 | 329539 | |||

| Социальная политика | 80399 | 65050 | 62502 |

Overview Диаграмма7

Лист1

|

| местное самоуправление | 200394.0 |

| Жилищно-коммунальное зоз-во | 141062.0 |

| Промышл, энергетика,строит. | 15620.0 |

| Культура и искусство | 13120.0 |

| Транспорт, дор.хоз-во и связь | 62184.0 |

| Образование | 587858.0 |

| Социальная политика | 62502.0 |

| Здравоохранение | 329539.0 |

| Сельское хозяйство | 13983.0 |

| Прочие расходы | 22141.0 |

Похожие работы

... в соответствии с ассигнованиями, выделенными по бюджету. Эта деятельность называется кассовым исполнением бюджета. 2. РОЛЬ МЕСТНЫХ БЮДЖЕТОВ В РАЗВИТИИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ Местными бюджетами являются бюджеты муниципальных образований – административно-территориальных образований (административных районов, поселков, городов). Бюджет муниципального образования – форма образования и ...

... бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д. Глава 3. Налоговый контроль и правонарушения в системе налогообложения. Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. ...

... и текущих затрат, стимулирование эффективного использования материальных и трудовых ресурсов, создание новых местных производств и промыслов. Отмечая роль местных бюджетов в социально-экономическом развитии регионов, нельзя не учитывать, что кризисной является в экономике страны инфляция, и настроенность финансовой системы не позволяет местным бюджетам проявлять в полной мере свою роль. К таким ...

... встречного движения налогов. Необходимо иметь самостоятельные,устойчивые источники формирования доходов местных бюджетов. Местные органы государственной власти могут стимулировать деятельность тех предприятий, которые наиболее нужны для социального и экономического развития региона с помощью системы льготустановление льготных ставок арендной платы за аренду территории, льготного кредитования, ...

0 комментариев