Навигация

2.1 Структура доходов.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач – в первую очередь в распределении государственных средств на социальное развитие и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших и материальных и финансовых ресурсов.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственных и регулирующих источников доходов.

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам.

В доходы местных бюджетов зачисляются местные налоги, сборы и штрафы, отчисления из федеральных налогов и налогов субъектов РФ в соответствии с нормативами, установленными федеральными законами и законами субъектов РФ. К другим собственным доходам местных бюджетов относятся:

доходы от приватизации и реализации муниципального имущества;

не мене 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с Государственной программой приватизации;

доходы от сдачи в аренду муниципальной имущества, включая аренду нежилых помещений и муниципальных земель;

платежи за пользование недрами и природными ресурсами, установленные в соответствии с законодательством Российской Федерации;

доходы от проведения муниципальных денежно-вещевых лотерей;

штрафы, подлежащие отчислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации;

государственная пошлина, установленная в соответствии с законодательством Российской Федерации;

не менее 50% налога на имущество предприятий (организаций);

подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

К собственным доходам местных бюджетов относятся также доли федеральных налогов, распределенные между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе. К ним относятся:

часть подоходного налога с физических лиц в пределах не менее 50% в среднем по субъекту Российской Федерации;

часть налога на прибыль организаций в пределах не менее 5% в среднем по субъекту Российской Федерации;

часть акцизов на спирт, водку и лекеро-водочные изделия в пределах не менее 5% в среднем по субъекту Российской Федерации;

часть акцизов на остальные подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары) в пределах не менее 10% в среднем по Российской Федерации.

Размеры минимальных долей (в процентах) федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными (представительными) органами субъектов Российской Федерации. Расчет долей федеральных налогов, подлежащих закреплению за муниципальными образованиями, производится исходя из общего объема средств, переданных субъекту Российской Федерации по каждому из этих налогов. В этих пределах законодательный (представительный) орган субъекта Российской Федерации устанавливает в соответствии с фиксированной формулой для каждого муниципального образования доли соответствующих федеральных налогов, закрепляемых на постоянной основе, исходя из среднего уровня по субъекту Российской Федерации. Доли указанных налогов насчитываются по фактическим данным базового года. Сверх этих долей законодательный (представительный) орган субъекта Российской Федерации может устанавливать нормативы отчислений (в процентах) в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на три года).

Доходную часть местных бюджетов характеризуют данные табл. 1

Доходы местных бюджетов Российской Федерации за 1998 г

| Наименование показателя | Млрд. руб. | % к общей сумме |

| I. налоговые доходы в том числе: налог на прибыль подоходный налог с физических лиц налог на добавленную стоимость акцизы налог на имущество предприятий налог на имущество физических лиц платежи за использование природных ресурсов II. Неналоговые доходы в том числе: доходы от государственной собственности или от деятельности доходы от продажи принадлежащего государству имущества III. Безвозмездные перечисления в том числе: от других уровней власти, из них: дотации субвенции средства, перечисляемые по взаимным расчетам трансферты от целевых бюджетных фондов итого доходов | 164974 26579 49586 21334 3137 24012 442 11969 6122 2132 803 85665 78230 35896 12922 28869 543 383 256761 | 64,3 10,3 19,3 8,3 1,2 0,2 9,3 4,6 2,3 0,8 0,3 33,3 30,5 14,0 5,0 11,2 0,2 0,1 100 |

Табл. 1

Из приведенной таблицы 1 видно, что по объему и экономическому значению ведущее положение в доходах местных бюджетов занимают отчисления от регулирующих налогов (акцизы, налог на прибыль (доход) предприятий, подоходный налог с физических лиц). Их роль заключается не только в обеспечении финансовыми ресурсами местных органов власти, но и в повышении эффективности производства на подведомственной им территории.

Рассмотрим структуру доходов местного бюджета на примере Хабаровска.

Бюджет Хабаровска занимает ведущее место в системе муниципальных бюджетов Хабаровского края. Проблемы формирования и исполнения бюджета этого города характерны и для других краевых муниципальных образований. Рассмотрение бюджетных проблем краевого центра позволяет полнее понять бюджетную систему края, основы бюджетного устройства и бюджетного процесса, природу противоречий межбюджетных отношений краевого и местных бюджетов.

Бюджет Хабаровска на 2001 год утвержден городской думой 26 февраля 2001 г по доходам в сумме 1858523 тыс. рублей. Дефицит бюджета установлен на уровне 3,42% (63545 тыс. руб.). Основным доходным источниками бюджета являются налоги: подоходный, на прибыль, на имущество, с продаж и единый налог на вмененный доход. Поступления налоговых доходов в 2001 году планируется в сумме 1558347 тыс. рублей.

На формирование бюджета 2001 года оказали существенное влияние нерешеность проблем, на федеральном и на краевом уровне, связанных с: во-первых, наличием достаточной собственной доходной базы муниципального образования. Во-вторых, формирование объективных федеральных и региональных механизмов определения минимальных государственных социальных стандартов и нормативов бюджетной обеспеченности. В-третьих, разработка законодательно утвержденного ясного и четкого механизма разграничения государственных и муниципальных полномочий и соответствующих бюджетных ресурсов для выполнения данных полномочий.

Закон «О финансовых основах местного самоуправления в Российской Федерации» (сентябрь 1997) заложил принципы формирования доходов и расходов местных бюджетов, раскрыл полномочия органов местного самоуправления по формированию местных бюджетов. Однако он не решил основную задачу, более того, пример Хабаровска показывает, что при расчете бюджета на 1998 г в рамках вышеуказанного закона произошло не увеличение доходов бюджета города, а даже снижение. При планируемом объеме доходов бюджета города в 1997 г в сумме 947,0 млн. рублей планируемые доходы бюджета 1998 г составили 806 млн. рублей, то есть снижение составило 141 млн. рублей или 15%.

Введение в действие Бюджетного и Налогового кодексов не только не решило проблем финансовой базы местного самоуправления, но и привело к диаметрально противоположному результату: количество налогов, зачисляемых в местный бюджеты, уменьшено, ухудшился качественный состав данных налогов (см Приложение 4 табл.2).

Налоговый кодекс (ст. 15) установил перечень местных налогов и сборов, к которым отнесены земельный налог, налог на имущество с физических лиц, налог на рекламу, налог на наследование и дарение. Бюджетный кодекс расширил этот перечень, определив дополнительно (ст. 60-61) доходы от использования муниципального имущества, доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления, часть государственной пошлины, а также прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и других обязательных платежей.

Перечисленные доходы незначительны по объемам и не могут компенсировать доли федеральных налогов, которые зачислялись в местные бюджеты как собственные доходы. Произошло очевидное перераспределение собственных доходов внутри консолидированного бюджета России от муниципальных бюджетов к федеральному и бюджетам субъектов Российской Федерации. Это наглядно видно на примере бюджета Хабаровска на 2000 г (табл. 2)

| Показатели | Исчислено в соответствии с ФЗ «О финансовых основах местного самоуправления в РФ» | Исчислено в соответствии с Налоговым и Бюджетным кодексами РФ | Отклонение (стр.3-стр.2) |

| Доходы всего, млн. руб в том числе - собственные доходы - доля собственных доходов в процентах ко всем доходам | 1385,3 940,7 65,9 | 1385,3 68,8 5,0 | - -871,9 -60,9 |

Табл. 2

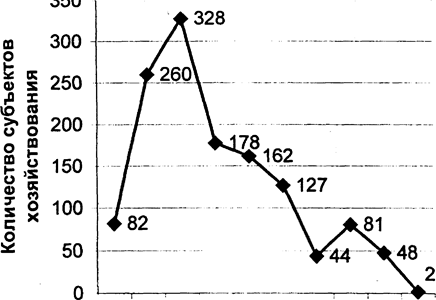

П

роследим

основную тенденцию

изменения

налоговых

доходов в бюджет

города Хабаровска.

График 1

Рассмотрим приведенный выше график. По отдельным видам налогов и доходам выполнение плана сложилось различным образом.

Наибольший удельный вес в общем объеме поступлений составляют налоговые доходы - 94 %. Основными источниками доходов в 2000 году составили:

налог на прибыль – 16,2%,

налог на добавленную стоимость - 10%,

подоходный налог с физических лиц – 24,3%

По налогу на добавленную стоимость план поступления в краевой бюджет на 1999 год определен в сумме 92580 тыс. рублей. Фактическое поступление составило 103269 тыс. рублей, или 111.6 % к плану.

Основной причиной перевыполнения этого вида налога является рост производства и уменьшение недоимки.

За 1999 год план поступления налога на прибыль в краевой бюджет выполнен на 141.5 % (план 138800 тыс. рублей, исполнение составило 196420 тыс. рублей).

В 1999 году план поступления налога на имущество в краевой бюджет выполнен на 102.2% (план 110664 тыс. рублей, исполнение 113051 тыс. рублей).

При установленном на 1999 год плане подоходного налога в сумме313300 тыс. рублей фактически в краевой бюджет поступило 278206 тыс. рублей, что составляет 88.8 % к плану.

Основной причиной невыполнения прогнозных показателей по подоходному налогу является задержка выплат заработной платы из-за неплатежеспособности большинства предприятий края и допущенная недоимка по начисленным платежам подоходного налога. Общая сумма невыплаченной заработной платы по состоянию на 1.01.99 года составила в целом по городу 291 млн. рублей, в связи с чем недополучено подоходного налога на сумму 35 млн. рублей.

Из года в год происходит уменьшение отчислений в бюджет города основных его доходов, в том числе налога на добавленную стоимость (сейчас налог полностью федеральный), налога на прибыль, подоходного налога, акцизов, налога на имущество и платы за землю. Так, в 1998 г. суммарные отчисления в бюджет города по этим налогам от собираемых контингентов составили 22,3%, в 1999 – 20,2%, а в 2000 г. только 19%. Потери бюджета города 2000 г. в сопоставимых условиях с бюджетом 1998 г. по перечисленным выше налогам составили 155,6 млн. рублей.

Таким образом, произошла фактическая ликвидация собственной доходной базы муниципального образования города Хабаровска, бюджет города теряет гарантированные стабильные доходы.

Подводя итоги исполнения доходов местного бюджета за 1999 - 2001 годы (см приложение 5) следует обратить внимание на совершенствование механизма решения следующих проблем:

1. Необходимо отработать механизм работы с недоимщиками, путем наложения ареста на их имущество и реализацию этого имущества в счет неуплаченных налогов и сборов в краевой бюджет.

2. Компетентным органам (налоговая инспекция, налоговая полиция, федеральное казначейство) необходимо осуществлять не разовый, в систематический контроль за сдачей предприятиями наличных денежных средств на расчетный счет в банк, за расчетами с бюджетом (хотя бы наиболее крупных предприятий и налогоплательщиков).

3. Необходима координация работы коммерческих банков в том плане, чтобы расчеты с бюджетом по платежам в бюджет и внебюджетные фонды проводились своевременно и в полном объеме.

4. Большинство бюджетных организаций, находящихся на финансировании муниципального бюджета обслуживаются в КБ «Далькомбанке» как и краевой бюджет. Это позволяет ускорить расчеты между бюджетом и организациями. С целью ускорения расчетов между хозяйствующими субъектами необходимо проводить работу по дальнейшему развитию официальной сети КБ «Далькомбанка» как банка, обслуживающего местный бюджет.

В условиях развивающегося кризиса в банковской сфере это обеспечит ускорение прохождения платежей и повысит платежеспособность банка и его филиалов (произойдет полный переход на документооборот в электронном виде).

Похожие работы

... в соответствии с ассигнованиями, выделенными по бюджету. Эта деятельность называется кассовым исполнением бюджета. 2. РОЛЬ МЕСТНЫХ БЮДЖЕТОВ В РАЗВИТИИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ Местными бюджетами являются бюджеты муниципальных образований – административно-территориальных образований (административных районов, поселков, городов). Бюджет муниципального образования – форма образования и ...

... бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д. Глава 3. Налоговый контроль и правонарушения в системе налогообложения. Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. ...

... и текущих затрат, стимулирование эффективного использования материальных и трудовых ресурсов, создание новых местных производств и промыслов. Отмечая роль местных бюджетов в социально-экономическом развитии регионов, нельзя не учитывать, что кризисной является в экономике страны инфляция, и настроенность финансовой системы не позволяет местным бюджетам проявлять в полной мере свою роль. К таким ...

... встречного движения налогов. Необходимо иметь самостоятельные,устойчивые источники формирования доходов местных бюджетов. Местные органы государственной власти могут стимулировать деятельность тех предприятий, которые наиболее нужны для социального и экономического развития региона с помощью системы льготустановление льготных ставок арендной платы за аренду территории, льготного кредитования, ...

0 комментариев