Показники

інвестиційної

привабливості

підприємства

ОРГАНІЗАЦІЯ

АНАЛІЗУ ФІНАНСОВОГО

СТАНУ ПІДПРИЄМСТВА

З ПОЗИЦІЙ

ІНВЕСТИЦІЙНОЇ

ПРИВАБЛИВОСТІ

Оцінка

динаміки

платоспроможності

та ліквідності

підприємства

Визначення

ефективності

використання

капіталу

НАПРЯМКИ

ПОКРАЩЕННЯ

ІНВЕСТИЦІЙНОГО

Реструктуризація

капіталу підприємства

Напрямки

підвищення

показників

інвестиційної

привабливості

Навигация

Напрямки підвищення показників інвестиційної привабливості

Повышение инвестиционной привлекательности предприятия

137765

знаков

39

таблиц

38

изображений

3.3 Напрямки підвищення показників інвестиційної привабливості.

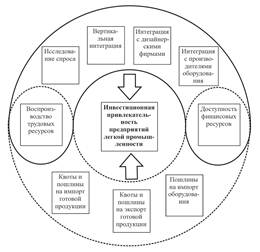

Під інвестиційною привабливістю підприємства розуміють доцільність вкладання в нього вільних грошових коштів. Вона аналізується як зовнішніми суб’єктами, з метою вибору найкращого варіанта вкладання котів, так і самим господарюючим суб’єктом . Кожне підприємство повинно виявити свої можливості для залучення зовнішніх інвестицій.

Аналіз підприємства АТЗТ "Херсонська кондитерська фабрика" виявив декілька слабких сторін підприємства. Тому для покращення інвестиційного іміджу АТЗТ необхідно вказати напрямки покращення показників інвестиційної привабливості.

Аналіз валюти та структури балансу АТЗТ "Херсонська кондитерська фабрика" у цілому показав хороші результати. Негативно можна оцінити значне (на 235,8 %) зростання дебіторської заборгованості. Прискорити погашення дебіторської заборгованості можна шляхом [11, c. 73]:

ознайомлення з фінансовим станом покупця та набуття впевненості щодо його подальшої платоспроможності;

своєчасне оформлення розрахункових документів;

застосування попередньої оплати;

застосування вексельної форми оплати;

удосконалення розрахунків.

Згідно з проведеними розрахунками найбільш оптимальною структурою капіталу визнано структуру з часткою позикового капіталу 20 %. За такої структури фінансова ефективність діяльності підприємства вважається найвищою.

Аналіз позикових коштів виявив що товариство використовує у своїй діяльності тільки поточні позикові кошти. У складі позикових коштів найбільшу питому вагу має кредиторська заборгованість, і хоча за звітний період її величина зменшилася на 326,1 тис.грн. її питома вага у складі позикових коштів зросла на 6,5% (з 57,8% на початок року до 64,4% на кінець року). Також спостерігається збільшення заборгованості за поточними зобов’язаннями: з одержаних авансів - на 84,5 тис.грн., розрахунки з бюджетом - на 7,6 тис.грн., зі страхування - на 3,8 тис.грн., з оплати праці – на 23,8 тис.грн. Зменшення кредиторської заборгованості в цілому заслуговує позитивної оцінки, але керівництву все ж таки треба звернути увагу на її високий рівень.

Щоб підприємство мало позитивний інвестиційний імідж, воно обов’язково повинно бути платоспроможним. Тому керівництво повинно слідкувати за підтриманням платоспроможності на високому рівні.

Аналіз платоспроможності та ліквідності виявив що баланс АТЗТ "Херсонська кондитерська фабрика" не є абсолютно ліквідним. Керівництву треба звернути на це увагу і з`ясувати причини такого негативного становища.

Ситуацію можна покращити зменшуючи дуже велику частку кредиторської заборгованості у пасивах, а також збільшивши величину грошових коштів на розрахунковому рахунку.

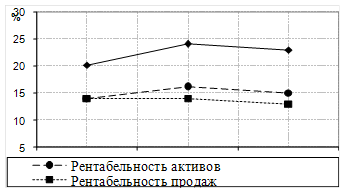

Одним з напрямків покращення інвестиційної привабливості є покращення показників рентабельності. Рентабельність загального капіталу можна покращити зменшуючи частку активів які не приносять прибутку, їх можна здати в оренду або реалізувати.

Поряд з віддачею капіталу його обертання є одним із важливіших показників , що характеризує інтенсивність використання засобів підприємства.

На АТЗТ "Херсонська кондитерська фабрика" згідно аналізу обертання оборотного капіталу уповільнилося обертання дебіторської заборгованості у наслідок її стрімкого приросту. Ситуацію можна покращити такими шляхами:

своєчасним відвантаженням продукції та оформленням документів;

вивченням платоспроможності покупців і замовників, своєчасними заходами із стягнення дебіторської заборгованості;

інтенсифікацією виробництва;

повнішим і раціональнішим використанням земельних, трудових і матеріальних ресурсів;

правильною організацією роботи щодо матеріально – технічного забезпечення;

недопущенням створення надлишкових і непотрібних запасів;

недопущенням відволікання коштів у дебіторську заборгованість;

скороченням термінів обертання по всіх фазах кругообігу засобів.

Висока фінансова стійкість підприємства – об’єкта інвестування чи не найважливіший чинник що впливає на прийняття рішення потенційним інвестором. Тому зміцнення фінансової стійкості має важливе значення для покращення інвестиційної привабливості. Фінансову стійкість можна покращити збільшуючи розмір власного оборотного капіталу та зменшуючи поточні зобов’язання.

ВИСНОВКИ

Дослідження проведене в дипломній роботі дає можливість зробити такі висновки.

В умовах жорсткої конкуренції зберегти міцні ринкові позиції будь – якому виробнику можливо лише за умови належного проведення фінансового аналізу. Фінансовий аналіз дає можливість виявити негативні тенденції в діяльності підприємства, і вказує напрямки оптимізації фінансового стану об’єкта дослідження.

У процесі діяльності підприємство використовує власний та позиковий капітал. Від їх співвідношення значною мірою залежать результати діяльності підприємства. Перевага власного капіталу у фінансовій структурі приводить до більш стабільного положення підприємства у ринку. Але в цьому випадку підприємство може недоодержати частини можливого прибутку у наслідок нестачі коштів для розширення виробництва, освоєння нової продукції чи нових ринків збуту. У таких випадках, якщо підприємство є високорентабельним, для покращення прибутковості варто залучати позиковий капітал та зовнішні інвестиції. Але особливість позикових коштів полягає у тому, що їх залучення значною мірою залежить від того наскільки фінансовий стан підприємства відповідає вимогам кредитора або інвестора. Тому керівництво повинно слідкувати за інвестиційною привабливістю підприємства, а також докласти зусиль до її покращення.

При аналізі інвестиційної привабливості підприємства використовують певну систему показників, яка відображає структуру активів підприємства, джерел їх формування, ліквідність і фінансову стійкість, якість прибутку, дохідність і оберненість капіталу.

Аналіз підприємства АТЗТ "Херсонська кондитерська фабрика" показав, що інвестиційна привабливість товариства знаходиться на досить високому рівні, але виявив декілька слабких сторін підприємства. Тому для покращення інвестиційного іміджу АТЗТ "Херсонська кондитерська фабрика" необхідно вказати напрямки покращення інвестиційної привабливості.

Аналіз валюти та структури балансу АТЗТ "Херсонська кондитерська фабрика" виявив значне зростання дебіторської заборгованості. Прискорити погашення дебіторської заборгованості можна шляхом:

ознайомлення з фінансовим станом покупця та набуття впевненості щодо його подальшої платоспроможності;

своєчасного оформлення розрахункових документів;

застосування попередньої оплати;

застосування вексельної форми оплати;

удосконалення розрахунків.

Згідно з проведеними розрахунками найбільш оптимальною структурою капіталу визнано структуру з часткою позикового капіталу 20 %. За такої структури фінансова ефективність діяльності підприємства вважається найвищою.

Аналіз позикових коштів виявив високий рівень кредиторської заборгованості. Підприємству треба значно знизити рівень заборгованості. Це можна зробити активізувавши діяльність з погашення дебіторської заборгованості внаслідок якої й виникла завелика кредиторська заборгованість.

Щоб підприємство мало позитивний інвестиційний імідж, воно обов’язково повинно бути платоспроможним. Тому керівництво повинно слідкувати за підтриманням платоспроможності на високому рівні.

Аналіз платоспроможності та ліквідності виявив що баланс АТЗТ "Херсонська кондитерська фабрика" не є абсолютно ліквідним. Керівництву треба звернути на це увагу і з`ясувати причини такого негативного становища.

Ситуацію можна покращити зменшуючи дуже велику частку кредиторської заборгованості у пасивах, а також збільшивши величину грошових коштів на розрахунковому рахунку.

Одним з напрямків покращення інвестиційної привабливості є покращення показників рентабельності. Рентабельність загального капіталу можна покращити зменшуючи частку активів які не приносять прибутку, їх можна здати в оренду або реалізувати.

Поряд з віддачею капіталу його обертання є одним із важливіших показників , що характеризує інтенсивність використання засобів підприємства.

На АТЗТ "Херсонська кондитерська фабрика" згідно аналізу обертання оборотного капіталу уповільнилося обертання дебіторської заборгованості у наслідок її стрімкого приросту. Ситуацію можна покращити такими шляхами:

своєчасним відвантаженням продукції та оформленням документів;

вивченням платоспроможності покупців і замовників, своєчасними заходами із стягнення дебіторської заборгованості;

інтенсифікацією виробництва;

повнішим і раціональнішим використанням земельних, трудових і матеріальних ресурсів;

правильною організацією роботи щодо матеріально – технічного забезпечення;

недопущенням створення надлишкових і непотрібних запасів;

недопущенням відволікання коштів у дебіторську заборгованість;

скороченням термінів обертання по всіх фазах кругообігу засобів.

Висока фінансова стійкість підприємства – об’єкта інвестування чи не найважливіший чинник що впливає на прийняття рішення потенційним інвестором. Тому зміцнення фінансової стійкості має важливе значення для покращення інвестиційної привабливості. Фінансову стійкість можна покращити збільшуючи розмір власного оборотного капіталу та зменшуючи поточні зобов’язання.

В цілому проведене дослідження дає можливість поліпшити інвестиційну привабливість АТЗТ "Херсонська кондитерська фабрика". Для цього доцільно:

прискорити погашення дебіторської заборгованості;

знизити рівень кредиторської заборгованості;

покращити ліквідність;

покращити фінансову стійкість.

Впровадження таких заходів значною мірою допоможе підвищити інвестиційну привабливість товариства.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

| Закон України "Про підприємство в Україні" |

| Закон України "Про інвестиційну діяльність" |

| Закон України " Про власність" |

| Закон України "Про приватизацію майна держпідприємств" |

| Закон України "Про систему інвестування" |

| Баканов М.И. Теория анализа хозяйственной деятельности М. Финансы и статистика 1993, с. 62-65 |

| Балабанов И.П. Основы финансового менеджмента М. 1994г., с.24-26 |

| Бандурка О.М. Фінансова діяльність підприємства, К, 2000.,с. 57-59 |

| Барнгольц С.Б. Экономический анализ хозяйственной деятельности. М.Финансы и статистика 1984, с. 102-108 |

| Берзон Н.И. АО ;капитал, правовая база, управление .М. АО Финстатинформ , 1995., с. 85 |

| Бланк И.А.Стратегия и тактика управления финансами, -К, 1996, с. 158 – 165 |

| Горбунов Н. Холдинговые предприятия и дочерние фирмы.- М. 1994, с. 25-26 |

| Жак Ришар Аудит и анализ хозяйственной деятельности - М.Юнити 1997, с. 68-72 |

| Ковалев В.В. Финансовый анализ, управление капиталом , выбор инвестиций, анализ отчетности М .Финансы и статистики 1996, с. 45 |

| Коробов М.Я. Фінанси промислового підприємства . -К,1995, с. 91-92 |

| Крейнина М.Н. Анализ финансового состояния и инвестиционный привлекательности акционерного обществ промышленности - М ;АО "ДИС" 1994, с. 26-28 Лахтіонова Л.А. Фінансовий аналіз субєктів господарювання – К, 2001, с. 210-240 |

| Любенецкий Л.Г. Анализ затрат на производство и эксплуатацию изделий - М . 1996г., с. 84-86 |

| Майданик Р.А. Траст; власність і керування капіталами-К.; 1997, с. 73-76 |

| Майданчик Б.И. Карпунин М.Б. Анализ и обоснование управленческих решений М.-1996г., с. 147-149 |

| Никбахт Е.,Гроппелли Н. Фінанси. - К ;"ВИК ", Глобус ,1993., с. 56-67 |

| Основы финансового менеджмента . Как управлять капиталом . М .; Финансы и статистика , 1996, с. 192-198 |

| Финансовый менеджмент; Управление денежным оборотом предприятия . Банки и биржа Павлова Л.Н, М, 1999, с. 67-69 |

| Панков Д.А. Современные методы анализа финансового положения - М ; ООО "Профит " 1995 г., с. 35-39 |

| Петров В.В Ковалев и другие Как читать баланс -2 издательство М. 1994 г., с. 119-124 |

| Пивоваров А.М. Стратегический менеджмент холдинга .- Санкт -Петербург , 1997, с. 84-86 |

| Полий В.Ф. Теория бухгалтерского учета - М Финансы и статистика, 1999, с. 147-151 |

| Русак Н.А., Русак В.А. Основы финансового анализа М 1995г., с. 62-71 |

| Савицкая Г.В. Анализ хозяйственной деятельности промышленного предприятия - М .1996 г., с. 24-29 |

| Савицкая Г.В. Анализ хозяйственной деятельности - М .1998 г. , с. 41-48 |

| Савицкая Г.В. Теория анализа хозяйственной деятельности - М .1997г., с. 89-95 |

| Симов`ян С.В. Фінанси та економіка. Україна – погляд з 1994 р. -Х, Основа ,1994, с. 48-53 |

| Стоуп Д., Хитчинг к. Бухгалтерский учет и финансовый анализ, Санкт-Петербург,1994г., с. 235-240 |

| Стоянова Е.С., Быкорва Е.В. , Бланк И.А. Управление оборотным капиталом М 1998 г., с. 27-33 |

| Стражев В.И. Анализ хозяйственной деятельности в промышленности М. 1997г. , с. 46-58 |

| Стражев В.И. Основы оперативного экономического анализа работы промышленных предприятий М. 1997г., с. 94-105 |

| Томашевич В.И. Оценка кредитоспособности предприятия М.1998г. , с. 92-99 |

| Хелферт Э.Техника финансового анализа .М ,1996, с. 145-153 |

| Чермаченко Н.Г. Учет и анализ в промышленном производстве США, -М,Финансы 1971 г., с. 13-15 |

| Шеремет А.Д. ,Сайфулин Р.С. Методика финансового анализа, –М, 1996г. , с. 165-174 |

| Шеремет А.Д. и другие Методика финансового анализа М. Юни-Глоб, 1998г., с. 77-83 |

| Шеремет А.Д., Сайфулин Р.С. Финансы. П-о , М , 1998г., с.81-94 |

| Шеремет А.Д., Сайфулин Р.С.Методика финансового анализа ,-М., 1995., с. 65-74 |

| Ягурова А. Управленчиский учет, опыт экономически развитых стран – М ., 1998г. , с.73-80 |

Overview balans

П(С)БО 2

struc

vlas

pozik

prib

obert

likv1

likv2

akt

VLASN

Stijk

ZapStijk

| Порівняльний аналітичний баланс АТЗТ „Херсонська кондитерська фабрика ” на 1 січня 2002 , тис.грн. | ||||||||

| Показники | На початок року | На кінець року | Відхилення | |||||

| Тис. грн | Питома вага | Тис. грн | Питома вага | Абсолютне г.3-г.1 | Відносне г.5/г.1х100 | За питомою вагою г.4-г.2 | ||

| A | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| АКТИВ | ||||||||

| І. Необоротні активи | ||||||||

| 1.1 Нематеріальны активи | 8.9 | 0.1% | 4.7 | 0.04 | -4.2 | -47.2% | 3.8% | |

| 1.2 Незавершене буд-во | 274.2 | 2.2% | 7.1 | 0.1% | -267.1 | -97.4% | -2.2% | |

| 1.3 Основні засоби | 4,420.7 | 36.0% | 4,450.7 | 37.0% | 30.0 | 0.7% | 1.0% | |

| Усього за розділом І | 4,703.8 | 38.3% | 4,462.5 | 37.1% | -241.3 | -5.1% | -1.2% | |

| ІІ. Оборотні активи | ||||||||

| Запаси | ||||||||

| 2.1 виробничі запаси | 4,891.2 | 39.8% | 4,142.8 | 34.4% | -748.4 | -15.3% | -5.4% | |

| 2.2 незавершене виробництво | 30.0 | 0.2% | 33.8 | 0.3% | 3.8 | 12.7% | 0.0% | |

| 2.3 готова продукція | 263.5 | 2.1% | 179.1 | 1.5% | -84.4 | -32.0% | -0.7% | |

| 2.4 Дебіторська заборгованість | 2,262.3 | 18.4% | 3,000.1 | 24.9% | 737.8 | 32.6% | 6.5% | |

| 2.5 Грошові кошти | 33.6 | 0.3% | 165.3 | 1.4% | 131.7 | 392.0% | 1.1% | |

| 2.6 Інші оборотні активи | 102.3 | 0.8% | 57.8 | 0.5% | -44.5 | -43.5% | -0.4% | |

| Усього за розділом ІІ | 7,585.6 | 61.7% | 7,562.1 | 62.9% | -23.5 | -0.3% | 1.2% | |

| ІІІ. Витрати майбутніх періодів | ||||||||

| БАЛАНС | 12,291.7 | 100.0% | 12,029.2 | 100.0% | -262.5 | -2.1% | * | |

| ПАСИВ | ||||||||

| І. Власний капітал | ||||||||

| 1.1 Статутний капітал | 171 | 1.4% | 171 | 1.4% | 0 | 0.0% | 0.0% | |

| 1.2 Додатковий капітал | 4700.4 | 38.2% | 4699.4 | 39.1% | -1 | 0.0% | 0.8% | |

| 1.3 Резервний капітал | 115.4 | 0.9% | 115.4 | 1.0% | 0 | 0.0% | 0.0% | |

| 1.4 Нерозподілений прибуток | 4388.3 | 35.7% | 4901.8 | 40.7% | 513.5 | 11.7% | 5.0% | |

| Усього за розділом І | 9375.1 | 76.3% | 9887.6 | 82.2% | 512.5 | 5.5% | 5.9% | |

| ІІ. Забезпечення наступних витрат та платежів | ||||||||

| 2.1 Виплати персоналу | 70.7 | 0.6% | 90.5 | 0.8% | 19.8 | 28.0% | 0.2% | |

| Усього за розділом ІІ | 70.7 | 0.6% | 90.5 | 0.8% | 19.8 | 28.0% | 0.2% | |

| ІІІ. Довгострокові зобов’язання | ||||||||

| IV. Поточні зобов’язання | ||||||||

| 4.1 Короткострокові кредити | 435.1 | 3.5% | 206.5 | 1.7% | -228.6 | -52.5% | -1.8% | |

| 4.2 Кредиторська заборг | 1646.3 | 13.4% | 1320.2 | 11.0% | -326.1 | -19.8% | -2.4% | |

| 4.3 Інші поточні зобов’язання | 23.8 | 0.2% | 0 | 0.0% | -23.8 | -100.0% | -0.2% | |

| Усього за розділом IV | 2845.9 | 23.2% | 2051.1 | 17.1% | -794.8 | -27.9% | -6.1% | |

| V. Витрати майбутніх періодів | ||||||||

| БАЛАНС | 12291 | 100.0% | 12029.2 | 100.0% | -261.8 | -2.1% | * | |

| Поточна платоспроможність | ||||||||

| на початок 2002 року | 1.1 | |||||||

| на кінець 2002 року | 2.1 | |||||||

| БАЛАНС до 2000 року | |

| АКТИВ | ПАСИВ |

| 1. Необоротні активи | 1. Капітал, фонди, резерви |

| 2. Запаси і затрати | 2. Довгострокові зобовязання |

| 3. Грошові кошти, розрахунки та інші оборотні активи | 3. Розрахунки та інші короткострокові пасиви |

| Оцінка структури джерел фінансових ресурсів АТЗТ „Херсонська | ||||||||

| кондитерська фабрика” | ||||||||

| № | Показники | На 2001 рік | На 2002 рік | Відхилення | ||||

| 1 | Коефіцієнт фінансової незалежності, % | 76.3% | 82.2% | 5.9% | ||||

| 2 | Коефіцієнт фінансової залежності, % | 23.2% | 17.1% | -6.1% | ||||

| 3 | Коефіцієнт фінансового ризику (плече фінансового важеля), % | 30.4% | 20.7% | -9.6% | ||||

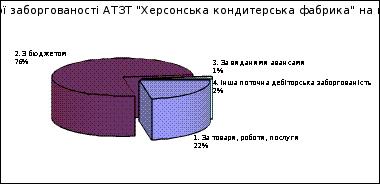

| Аналіз дебіторської заборгованості АТЗТ "" | ||||||||

| Розрахунки з дебіторами | На початок року | На кінець року | Відхилення | |||||

| тис.грн. | % | тис.грн. | % | тис.грн. | % | |||

| 1. За товари, роботи, послуги | 503.1 | 22.24% | 1689.5 | 56.31% | 1186.4 | 34.1% | ||

| 2. З бюджетом | 1713.4 | 75.74% | 1292.6 | 43.09% | -420.8 | -32.7% | ||

| 3. За виданими авансами | 11.4 | 0.50% | 1.1 | 0.04% | -10.3 | -0.5% | ||

| 4. Інша поточна дебіторська заборгованість | 34.4 | 1.52% | 16.9 | 0.56% | -17.5 | -1.0% | ||

| Усього | 2262.3 | 100.0% | 3000.1 | 100.0% | 737.8 | 32.6% | ||

|  | |||||||

| Склад і структура власного капіталу АТЗТ „Херсонська кондитерська фабрика” | ||||||||||

| № | Показники | Статутний капітал | Додатковий капітал | Резервний капітал | Нерозподі-лений прибуток | Разом | ||||

| 1 | Залишок на початок року: | |||||||||

| 1.1 тис.грн. | 171 | 4700.4 | 115.4 | 4388.3 | 9375.1 | |||||

| 1.2 за питомою вагою, % | 1.8% | 50.1% | 1.2% | 46.8% | 100.0% | |||||

| 2 | Залишок на кінець року: | |||||||||

| 2.1 тис.грн. | 171 | 4699.4 | 115.4 | 4901.8 | 9887.6 | |||||

| 2.2 за питомою вагою, % | 1.7% | 47.5% | 1.2% | 49.6% | 100.0% | |||||

| 3 | Відхилення: | |||||||||

| 3.1 абсолютне, тис.грн. (ряд 2.1 - 1.1) | 0 | -1 | 0 | 513.5 | 512.5 | |||||

| 3.2 відносне, % (ряд 3.1 / 1.1х100) | 0.0% | 0.0% | 0.0% | 11.7% | 5.5% | |||||

| 3.3 за питомою вагою,% (ряд 2.2 - 1.2) | -0.1% | -2.6% | -0.1% | 2.8% | 0.0% | |||||

| ||||||||||

Sheet 5: pozik

Sheet 5: pozik

| Склад і структура позикових коштів АТЗТ „Херсонська | ||||||||

| кондитерська фабрика ” на 2002р. | ||||||||

| № | Показники | На початок року | На кінець року | Відхилення | ||||

| тис.грн. | питома вага, % | тис.грн. | питома вага, % | тис.грн. | питома вага, % | |||

| 1 | Короткострокові кредити банків | 435.1 | 15.3% | 206.5 | 10.1% | -228.6 | -5.2% | |

| 2 | Векселі видані | 101.4 | 3.6% | 0 | 0.0% | -101.4 | -3.6% | |

| 3 | Кредиторська заборгованість | 1646.3 | 57.8% | 1320.2 | 64.4% | -326.1 | 6.5% | |

| 4 | Поточні зобов'язання за рахунками: | |||||||

| з одержаних авансів | 334.3 | 11.7% | 249.8 | 12.2% | -84.5 | 0.4% | ||

| з бюджетом | 46.5 | 1.6% | 38.9 | 1.9% | -7.6 | 0.3% | ||

| з позабюджетних платежів | 41.2 | 1.4% | 2.7 | 0.1% | -38.5 | -1.3% | ||

| зі страхування | 73.9 | 2.6% | 70.1 | 3.4% | -3.8 | 0.8% | ||

| з оплати праці | 139.6 | 4.9% | 159.1 | 7.8% | 19.5 | 2.9% | ||

| з учасниками | 3.8 | 0.1% | 3.8 | 0.2% | 0 | 0.1% | ||

| 5 | Інші поточні зобов'язання | 23.8 | 0.8% | 0 | 0.0% | -23.8 | -0.8% | |

| 6 | Всього залучених коштів | 2845.9 | 100.0% | 2051.1 | 100.0% | -794.8 | * | |

| Аналіз прибутковості капіталу АТЗТ „Херсонська | |||||||||

| кондитерська фабрика” за 2002 рік. | |||||||||

| № | Показник | На початок року | На кінець року | Відхилення (+,-) | |||||

| 1 | Чистий прибуток, тис.грн. | 4388.3 | 4901.8 | 513.5 | |||||

| 2 | Загальний капітал,тис.грн | 12291.7 | 12029.2 | -262.5 | |||||

| 3 | Оборотний капітал,тис.грн | 7585.6 | 7562.1 | -23.5 | |||||

| 4 | Власний капітал,тис.грн | 9375.1 | 9887.6 | 512.5 | |||||

| 5 | Прибутковість загального капіталу (ряд 1: ряд 2) | 0.357 | 0.407 | 0.050 | |||||

| 6 | Прибутковість оборотного капіталу (ряд 1: ряд 3) | 0.579 | 0.648 | 0.070 | |||||

| 7 | Прибутковість власного капіталу (ряд 1: ряд 4) | 0.468 | 0.496 | 0.028 | |||||

| 8 | Виручка від реалізації (без ПДВ, АЗ) | 31059.6 | 36073.4 | 5013.8 | |||||

| 9 | Прибутковість реалізації (ряд 1: ряд 8) | 0.122 | 0.136 | 0.014 | |||||

| Аналіз обертання капіталу АТЗТ „Херсонська | |||||||||||

| кондитерська фабрика ” на 2002 рік | |||||||||||

| № | Види засобів | Залишок, тис.грн | Виручка, тис.грн. | Коефіцієнт обертання | Тривалість обороту, дн. | Відхилення (+,-) | |||||

| на початок року | на кінець року | на початок року | на кінець року | на початок року | на кінець року | на початок року | на кінець року | коефіцієнту обертання | тривалості обороту | ||

| 1 | Вартість загального капіталу | 12291.7 | 12029.2 | 31059.6 | 36073.4 | 2.53 | 3.00 | 144.45 | 121.71 | 0.47 | -22.73 |

| 2 | Вартість оборотного капіталу, в тому числі: | 7585.6 | 7562.1 | 31059.6 | 36073.4 | 4.09 | 4.77 | 89.14 | 76.52 | 0.68 | -12.63 |

| 2.1. | грошових коштів | 33.6 | 165.3 | 31059.6 | 36073.4 | 924.39 | 218.23 | 0.39 | 1.67 | -706.16 | 1.28 |

| 2.2. | дебіторської заборгованості та інших активів | 2364.6 | 3057.9 | 31059.6 | 36073.4 | 13.14 | 11.80 | 27.79 | 30.94 | -1.34 | 3.15 |

| 2.3. | запасів і затрат | 5154.7 | 4321.9 | 31059.6 | 36073.4 | 6.03 | 8.35 | 60.58 | 43.73 | 2.32 | -16.85 |

| Аналіз ліквідності балансу | |||||||

| Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року | Платіжний надлишок або нестача | |

| На початок року | На кінець року | ||||||

| Найбільш ліквідні активи (А1) | 33.6 | 165.3 | Найбільш строкові зобов`язання (П1) | 1670.1 | 1320.2 | -1636.5 | -1154.9 |

| Швидко реалізовані активи (А2) | 2364.6 | 3057.9 | Короткострокові пасиви (П2) | 435.1 | 206.5 | 1929.5 | 2851.4 |

| Повільно реалізовані активи (А3) | 4378.3 | 3728.6 | Довгострокові пасиви (П3) | 0 | 0 | 4378.3 | 3728.6 |

| Важко реалізовані активи (А4) | 4703.8 | 4462.5 | Постійні пасиви (П4) | 9375.1 | 9887.6 | -4671.3 | -5425.1 |

| БАЛАНС | 11480.3 | 11414.3 | БАЛАНС | 11480.3 | 11414.3 | * | * |

| Разница :-) | 806.4 | 627.1 | |||||

| Аналіз показників ліквідності | |||||

| Показник | Розрахунок | Рівень показника | Відхилення, (+,-) | Достатній рівень | |

| На початок року | На кінець року | ||||

| 1.Коефіцієнт абсолютної ліквідності | Кал =А1/П1+П2 | 0.016 | 0.108 | 0.092 | 0,2-0,35 |

| 2.Коефіцієнт швидкої ліквідності | Кшл = А1+А2/ П1+П2 | 1.139 | 2.111 | 0.972 | 1-2 |

| 3.Коефіцієнт покриття | Кп= А1+А2+А3/ П1+П2 | 3.219 | 4.553 | 1.335 | 1,5-2,5 |

| Основні показники ділової активності АТЗТ „Херсонська | ||||

| кондитерська фабрика ” на 2002 рік. | ||||

| № | Показник | Рівень показника | Відхилення | |

| на кінець року | на початок року | (+,-) | ||

| 1 | Коефіцієнт загальної оберненості капіталу | 2.53 | 3.00 | 0.47 |

| 2 | Коефіцієнт оберненості мобільних засобів | 4.09 | 4.77 | 0.68 |

| 3 | Коефіцієнт оберненості матеріальних оборотних коштів | 6.03 | 8.35 | 2.32 |

| 4 | Коефіцієнт оберненості готової продукції | 117.87 | 201.41 | 83.54 |

| 5 | Коефіцієнт оберненості дебіторської заборгованості | 13.73 | 12.02 | -1.71 |

| 6 | Середній термін обороту дебіторської заборгованості | 26.59 | 30.36 | 3.77 |

| 7 | Коефіцієнт оберненості кредиторської заборгованості | 18.87 | 27.32 | 8.46 |

| 8 | Середній термін обороту кредиторської заборгованості | 19.35 | 13.36 | -5.99 |

| 9 | Фондовіддача основних засобів та інших позаоборотних активів | 6.60 | 8.08 | 1.48 |

| 10 | Коефіцієнт оберненості власного капіталу | 3.31 | 3.65 | 0.34 |

| Аналіз власних позикових коштів АТЗТ "Херсонська кондитерська фабрика" за 2002 рік, тис.грн | НВОКна поч = | 4742.0 | ||||

| НВОКна кін = | 5515.6 | |||||

| Різниця | 773.6 | |||||

| Показник | На початок року | На кінець року | Відхилення | |||

| 1. Загальна сума поточних активів | 7585.6 | 7562.1 | -23.5 | |||

| 2. Загальна сума короткострокових зобов'язань | 2845.9 | 2051.1 | -794.8 | |||

| 3. Величина власних оборотних коштів | 4739.7 | 5511 | 771.3 | 0.91 | 1.27 | |

| 4. Частка в сумі поточних активів, %: | ||||||

| власного капіталу (ряд 3 : ряд 1) * 100 | 62.5 | 72.9 | 10.4 | |||

| позикового капіталу (ряд 2 : ряд 1) * 100 | 37.5 | 27.1 | -10.4 | |||

| Аналіз відносних показників фінансової стійкості АТЗТ "Херсонська кондитерська фабрика" за 2002 рік | ||||||

| Показник | На початок року | На кінець року | Відхилення | |||

| 1. Коефіцієнт забезпечення матеріальних запасів власними коштами | 0.91 | 1.27 | 0.35 | |||

| 2. Коефіцієнт маневреності власного капіталу | 0.51 | 0.56 | 0.05 | |||

| 3. Стабільність структури оборотних коштів | 0.62 | 0.73 | 0.10 | |||

| 4. Індекс постійного активу | 0.50 | 0.45 | -0.05 | |||

| 5. Коефіцієнт накопичення амортизації | 0.38 | 0.44 | 0.05 | |||

| 6. Коефіцієнт реальної вартості основних засобів | 0.36 | 0.37 | 0.01 | |||

| Аналіз запасу фінансової стійкості | ||||||

| Показник | Рівень показника | Відхилення | 5184.7 | |||

| На початок року | На кінець року | |||||

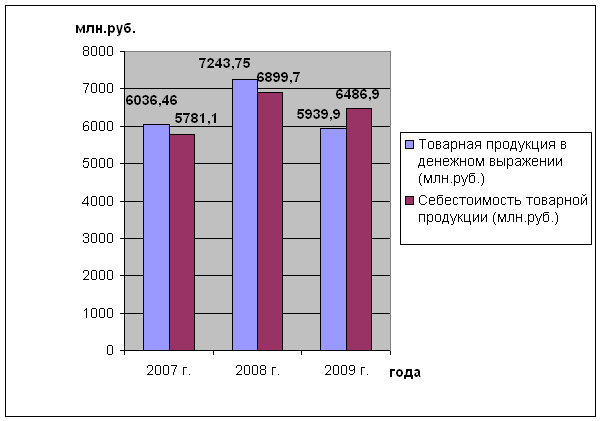

| 1. Виручка від реалізації за мінусом ПДВ і АЗ, тис. грн. | 31059.6 | 36073.4 | 5013.8 | 16.14% | ||

| 2. Повна собівартість реалізованої продукції, тис. грн | 27292.0 | 30702.9 | 3410.9 | 12.50% | ||

| 3. Прибуток, тис. грн | 3767.6 | 5370.5 | 1602.9 | 42.54% | ||

| 4. Сума умовно-змінних витрат, тис. грн. | 26637.9 | 27350.9 | 713.0 | 2.68% | ||

| 5. Сума умовно-постійних витрат, тис. грн. | 654.1 | 3352 | 2697.9 | 412.46% | ||

| 6. Сума маржинального доходу (ряд 3 + ряд 5), тис. грн. | 4421.7 | 8722.5 | 4300.8 | 97.27% | ||

| 7. Частка маржинального доходу (ряд 6 : ряд 1), % | 14.24% | 24.18% | 0.1 | 69.85% | ||

| 8. Поріг рентабельності, тис. грн. | 4594.6 | 13862.8 | 9268.1 | 201.72% | ||

| 9. Запас фінансової стійкості | ||||||

| тис. грн. | 26465.0 | 22210.6 | -4254.3 | -16.08% | ||

| % | 85.2% | 61.6% | -23.6% | -27.74% | ||

РЕЦЕНЗІЯ

на випускну роботу студента групи 5ФК3

Олефіренко Олега В’ячеславовича за спеціальністю “ Фінанси”на тему : „Підвищення інвестиційної привабливості підприємства на основі проведення комплексної оцінки його фінансового стану”

(на матеріалах акціонерного товариства закритого типу "Херсонська кондитерська фабрика")

Тема випускної роботи є актуальною. Вона має важливе практичне значення. ЇЇ розробка є доцільною з метою використання для покращення фінансової діяльності об’єкта дослідження. У якості об’єкта виступає АТЗТ "Херсонська кондитерська фабрика".

Структура випускної роботи охоплює основні проблеми теми і дозволяє розкрити тему. Позитивним є те, що основна частина роботи присвячена аналізу джерел і напрямків проведення аналізу на підприємстві. Особлива увага приділяється питанням аналізу інвестиційної привабливості АТЗТ "Херсонська кондитерська фабрика".

Теоретичний рівень випускної роботи є достатнім. В роботі використовуються методи проведення фінансового аналізу. Зроблено висновки з питань, що розглядаються в процесі дослідження. Основні питання теми розкриті, що засвідчує про висвітлення теми в цілому.

В роботі в достатній кількості використані необхідні джерела. До них, зокрема, відносяться нормативні документи, монографії, підручники, періодичні видання, звітні матеріали об’єкта дослідження. Разом з тим, достатньо використані періодичні видання. Особливої уваги заслуговує використання матеріалів об’єкта дослідження і аналіз його діяльності. В цілому таке дослідження заслуговує позитивної оцінки. В роботі маються приклади, розрахунки, порівняння. В цілому вони використовуються вдало.

В роботі маються пропозиції і рекомендації відносно діяльності АТЗТ "Херсонська кондитерська фабрика". Вони мають конструктивний характер та можуть бути використані в процесі виробничої діяльності підприємства. В роботі міститься достатньо аналітичного матеріалу.

В цілому тема роботи розкрита повністю. Висновки зроблено правильно. Пропозиції і рекомендації заслуговують на увагу. Мета випускної роботи досягнута.

Випускна робота відповідає вимогам, що надаються до випускних робіт бакалаврів за спеціальністю “ Фінанси”, заслуговує оцінки “ відмінно ” і рекомендується до захисту в ДЕК.

Рецензент:

Головний бухгалтер _______________

АТЗТ "Херсонська

кондитерська фабрика"

Дата

Печать АТЗТ "Херсонська

кондитерська фабрика"

ВІДГУКна випускну роботу бакалавра, студента групи 5ФК3 Олефіренко О.В.

по спеціальності 7. 050. 104 “Фінанси” на тему “Підвищення інвестиційної привабливості підприємства на основі проведення комплексної оцінки його фінансового стану” (на матеріалах акціонерного товариства закритого типу "Херсонська кондитерська фабрика”)

Тема роботи є актуальною. В умовах переходу до ринкової економіки питання пов’язані з аналізом фінансового стану підприємства мають важливе практичне значення. Визначення умов діяльності підприємства, напрямків покращення його фінансового стану та перспектив розвитку безпосередньо пов’язані з проведенням фінансового аналізу.. Тема роботи повністю відповідає темі, затвердженій наказом ректора ХДТУ.

Ціль роботи – визначити привабливість підприємства як об’єкта інвестування і вказати напрямки по її поліпшенню. Структура роботи дозволяє досягти поставленої цілі. Теоретичний рівень роботи є високим. В першому розділі розглянуто питання методології та інструментарію аналізу фінансового стану підприємства з позиції визначення інвестиційної привабливості. В другому розділі виконується аналіз об’єкта дослідження за системою показників що визначають інвестиційну привабливість підприємства. Аналітична частина роботи є доцільною та глибокою. В третьому розділі розроблено рекомендації щодо покращення ліквідності та оптимізації структури капіталу.

При підготовці написання роботи використані нормативні документи, підручники, наукові розробки, періодичні видання. В достатній кількості використані звітні матеріали, які відображають результати фінансової діяльності підприємства, його фінансовий стан. Організація фінансової діяльності підприємства та основні питання теми розкриті. В роботі використано 14 таблиць, 44 джерел літератури. Робота написана 90 сторінках.

В роботі проведено порівняльний аналіз фінансової діяльності підприємства з іншими, тотожними об’єктами в Україні та за кордоном, в достатній кількості проведені розрахунки та приведені приклади.

Вступ відповідає встановленим вимогам, викладеним в методичних рекомендаціях кафедри. В висновках приведено пропозиції щодо покращання діяльності та фінансового стану об’єкта дослідження. Позитивної оцінки заслуговує питання, пов’язані з

До недоліків роботи слід віднести

В цілому випускна робота студента Олефіренко Олега В`ячеславовича відповідає вимогам, які пред’являються до випускних робіт бакалаврів по спеціальності 7. 050. 104 „Фінанси” і може бути рекомендована до захисту з оцінкою .

Науковий керівник проф. Г.А. Стасюк

„ ” 2003 року

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ХЕРСОНСЬКИЙ ДЕРЖАВНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

КАФЕДРА ФІНАНСІВ І БАНКІВСЬКОЇ СПРАВИ

ДИПЛОМНА РОБОТА СПЕЦІАЛІСТА

ПІДВИЩЕННЯ ІНВЕСТИЦІЙНОЇ ПРИВАБЛИВОСТІ ПІДПРИЄМСТВА НА ОСНОВІ

ПРОВЕДЕННЯ КОМПЛЕКСНОЇ ОЦІНКИ ЙОГО ФІНАНСОВОГО СТАНУ

(на матеріалах закритого акціонерного товариства

«Херсонська кондитерська фабрика»)

7.050104 - Фінанси

| Допущений до захисту | Виконавець студент | |

| ____________________________ | _________О.В. ОЛЕФІРЕНКО | |

| Завідувач кафедрою «Фінансів і банківської справи » | Група 5 ФК 3 | |

| професор В.П. КУДРЯШОВ | Здав«____» _________ 2003 р. | |

| Протокол № ____ | Керівник проф. | |

| від «__» ______________2003 р. | ___________Г.А. СТАСЮК | |

| Консультант ст. Викладач | ||

| ________О.В. КАШИРСЬКИХ | ||

| Нормоконтроль проф. | ||

| ___________ Г.А. СТАСЮК |

ХЕРСОН 2003

| ЗАТВЕРДЖУЮ | Завідувачу кафедрою | |

| Завідувач кафедрою | “Фінансів і банківської справи”, | |

| “Фінансів і банківської справи”, професор | професору В.П. КУДРЯШОВУ | |

| _____________________В.П. КУДРЯШОВ | студентки 5 курсу групи 5 ФК 3 | |

«____» ________________________2002 р. | спеціальності 7.050104 «Фінанси» | |

| Олефіренко Олега В’ячеславовича |

З А Я В А

Прошу затвердити мені тему дипломної роботи: Підвищення інвестиційної привабливості підприємства на основі проведення комплексної оцінки його фінансового стану (на матеріалах закритого акціонерного товариства «Херсонська кондитерська фабрика»)

«____» __________________ 2003 р. _____________________

УЗГОДЖЕНО:

Науковий керівник дипломної роботи

«____» __________________ 2003 р.

_______________________ __________________________

(П.І.Б.)

РЕФЕРАТ

В роботі розглянуті питання інвестиційної привабливості підприємств та установ та напрямки її покращення. З метою проведення аналізу використані дані закритого акціонерного товариства закритого типу "Херсонська кондитерська фабрика"

Результати проведеного аналізу виявили позитивну інвестиційну привабливість об`єкта дослідження, яка виражається в відповідності майже всім основним показникам інвестиційної привабливості.

Дані пропозиції по покращенню інвестиційного іміджу об’єкта дослідження. До них, зокрема, відносяться досягнення покращення ліквідності, прискорення оборотності дебіторської заборгованості, покращення фінансової структури капіталу, більш ефективне використання власного капіталу та інше.

Розроблена модель і проведено рішення задачі на ЕОМ.

Робота містить 15 таблиць, використано 44 джерела інформації.

Обсяги роботи 70 сторінок.

ЗМІСТ

| ВСТУП ... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... | 3 | |

| 1. | СУТНІСТЬ І ЗМІСТ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ………………………………………………………… | 6 |

| 1.1. | Види і методи фінансового аналізу…. ...... ...... ...... ...... ...... ....... ..... | 6 |

| 1.2. | Інформаційна база фінансового аналізу та його користувачі…………. | 12 | ||

| 1.3. | Показники інвестиційної привабливості підприємства . …………… | 15 |

| 2. | ОРГАНІЗАЦІЯ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА З ПОЗИЦІЙ ІНВЕСТИЦІЙНОЇ ПРИВАБЛИВОСТІ……………………… ....... ......... ....... ...... ..... ..... | 45 |

| 2.1. | Аналіз валюти та структури балансу ....................................................... | 45 |

| 2.2. | Оцінка динаміки платоспроможності та ліквідності підприємства....... | 55 |

| 2.3. | Визначення ефективності використання капіталу ................................ | 58 |

| 3. | НАПРЯМКИ ПОКРАЩЕННЯ ІНВЕСТИЦІЙНОГО ІМІДЖУ ПІДПРИЄМСТВА ……………………………………………... ..... ...... . | 67 |

| 3.1. | Розширення зони фінансової стійкості. ...... ...... ...... ...... ...... ........ ...... .. | 67 |

| 3.2. | Реструктуризація капіталу підприємства ........ ......... .......… ….... ........ .. | 74 |

| 3.3. | Напрямки підвищення показників інвестиційної привабливості ......... | 83 | ||

| ВИСНОВКИ ...... ........................ .......... ............ .......... .............. ............... | 86 | |

| СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ ... ...... ...... ...... ...... ...... ...... ... | 90 | |

| ДОДАТКИ ... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... . | 92 |

5

ВСТУП

Актуальність теми. В умовах переходу до ринкової економіки питання пов’язані з аналізом фінансового стану підприємства мають важливе практичне значення. Визначення умов діяльності підприємства, напрямків покращення його фінансового стану та перспектив розвитку безпосередньо пов’язані з проведенням фінансового аналізу.

Недостатній фінансовий стан підприємства є причиною його неплатоспроможності, погіршення фінансової стійкості і можливого банкрутства. Разом з тим, надлишкові активи підприємства є перешкодою його ефективного розвитку і приводять до незапланованих витрат та зайвих резервів.

Теоретичне і практичне значення теми. Тема дослідження має важливе теоретичне значення. Питання методології та інструментарію проведення аналізу фінансового стану підприємства є недостатньо розробленими в нашій фінансовій науці. Разом з тим, практика потребує використання різноманітних ефективних засобів аналізу фінансового стану підприємства з метою підвищення ефективного його розвитку. До найбільш складних і мало розроблених проблем з даної теми в нашій теорії відносяться:

аналіз формування структури фінансових активів підприємства;

оцінка його платоспроможності та фінансової стійкості;

аналіз використання необоротних і оборотних активів підприємства;

інвестування в умовах інфляції;

аналіз ефективності використання активів підприємства;

розробка фінансової стратегії підприємства в умовах інфляції;

та інші.

Мета і задачі роботи. Метою випускної роботи є проведення аналізу інвестиційної привабливості АТЗТ "Херсонська кондитерська фабрика". Дослідження проводиться з метою розробки рекомендацій і пропозицій направлених на покращення інвестиційної привабливості об’єкта дослідження. До основних задач дослідження відносяться:

Проведення аналізу ділової активності підприємства.

Оцінка його платоспроможності та фінансової стійкості.

Аналіз структури та динаміки капіталу підприємства.

Аналіз ефективності використання капіталу.

Методи дослідження. До основних методів аналізу що використовується в роботі відносяться внутрішній та зовнішній аналіз. Використовується вертикальний і горизонтальний аналіз фінансової діяльності об’єкта дослідження. Розроблена система показників які відображають фінансовий стан та його динаміку.

Структура роботи. Виходячи з мети і задач дослідження структура роботи включає два розділи. Перший розділ присвячено дослідженню методики аналізу інвестиційної привабливості підприємства. В ньому дається розробка тих методів і показників що будуть використані в наступному розділу. Другий розділ присвячено аналізу фінансового стану АТЗТ "Херсонська кондитерська фабрика", досліджуються питання пов’язані з формуванням і використанням його активів, забезпеченням платоспроможності підприємства його ліквідності та іншим.

Характеристика об’єкту дослідження. Акціонерне товариство закритого типу "Херсонська кондитерська фабрика" є українським підприємством. Воно займається виробництвом кондитерських виробів у широкому асортименті, какао, шоколаду; сухарів, печива, пирогів, тістечок. Фінансовий стан підприємства є стабільним. За останні роки обсяги виробленої продукції та доходи АТЗТ "Херсонська кондитерська фабрика" збільшуються. До задач дослідження відноситься розробка пропозицій щодо підвищення платоспроможності підприємства та його фінансової стійкості, а також рентабельності використання власного та запозиченого капіталу і як наслідок - покращення інвестиційної привабливості підприємства.

Огляд джерел що використані в роботі. В роботі використані наукові розробки та навчальні посібники, періодична література, а також матеріали, що відображають господарську та фінансову діяльність об’єкту дослід

Похожие работы

... результаты диссертации используются в учебном процессе филиала Московского энергетического института (технического университета) в г. Смоленске. Предложные механизмы и метод повышения инвестиционной привлекательности предприятий легкой промышленности в условиях глобализации могут быть практически использовании федеральными и региональными органами власти при разработке инвестиционных программ ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

0 комментариев