Навигация

Возможность использования зарубежного

87316

знаков

0

таблиц

0

изображений

2.3 Возможность использования зарубежного

опыта финансирования НИОКР в России

Анализируя зарубежный опыт финансирования сферы НИОКР можно выделить несколько основных направлений совершенствования финансового механизма в данной сфере:

1) совершенствование механизма прямого государственного финансирования;

2) развитие рисковых форм предпринимательства, как основного элемента развития сферы НИОКР;

3) повышение доли внебюджетных расходов на НИОКР, при развитии механизмов стимулирования данного процесса со стороны государства.

Что касается первого направления, то хотя в большинстве развитых стран доля государственных расходов, как уже отмечалось, в этом направлении сокращается, она остается все еще на значительно более высоком уровне, чем в РФ. Поэтому развитие небюджетных источников финансирования НИОКР, должно идти параллельно с повышением объемов средств государства, направленных прежде всего на финансирования приоритетных направлений фундаментальных исследований. Как показал не совсем удачный опыт стран ЦВЕ надежда на повышение роли предпринимательского сектора в финансировании НИОКР, при значительных проблемах внутри данного сектора не оправдывает себя.

Наряду с этим должны совершенствоваться механизмы расходования государственных средств. В процессе распределения средств должны быть повышены принципы: независимости оценки эффективности проекта, конкурентности разработчиков, прозрачности денежных потоков, целевой направленности. Для нашей действительности это означает, что среди методов распределения средств бюджета и внебюджетных фондов должны большую распространенность получить практика предоставление грантов, проведение конкурсов среди разработчиков НИОКР.

Как уже отмечалось выше основным двигателем НТП и прародителями большинства революционных технологий на западе являются рисковые фирмы. Венчурный бизнес на сегодняшний день слабо развит в России, однако интерес к нему появляется и у российских инвесторов.

Например в декабре 1997 года стало известно о создании в России первого венчурного фонда с государственным участием для поддержки научно-технических проектов и привлечения частного капитала в развитие высоких технологий под государственные гарантии.

К венчурному предпринимательству прибегли отдельные крупные промышленные предприятия ВПК. Речь идет о внутренних рисковых проектах, или внутренних венчурах. Они представляют собой небольшие подразделения, организуемые для разработки и производства новых типов наукоемкой продукции и наделяемые значительной автономией в рамках крупных корпораций. Отбор и финансирование предложений, поступающих от сотрудников корпорации или независимых изобретателей, ведутся специализированными службами. В случае одобрения проекта автор идеи возглавляет внутренний венчур.

Главным фактором развития венчурного бизнеса является создание условий для формирования венчурного капитала. К процессу его формирования стоило бы подключить Фонд содействия развитию малых форм предприятий в научно-технической сфере. Свой вклад могли бы внести банки, страховые компании, пенсионные и инвестиционные фонды, крупные корпорации, финансово-промышленные группы и иные альянсы. В этой связи законодательство следовало бы дополнить нормами, наделяющими пенсионные фонды и страховые компании правом инвестировать средства в венчурный бизнес. Еще один фактор развития венчурного бизнеса — существование достаточно развитого рынка ценных бумаг, где могли бы реализовываться акции венчурных предприятий.

Кроме того представляется разумным использование налоговых льгот для самих венчурных фирм, держателей их акций и кредитных организаций, предоставляющих им ссудный капитала:

- освобождение от налогов на доход полученный от продажи акций рисковых фирм долгосрочными инвесторами (более 3-5 лет);

- освобождение от инвесторов доходов на прирост капитала;

- льготное обложение банков, обеспечивающих финансирование НИОКР и работ по созданию новой техники;

- -возможность применение ускоренной амортизации;

- увеличение льгот, предусмотренных для малого предпринимательства, при введении жесткой регламентации венчурной деятельности.

Как уже было сказано финансирование инноваций за рубежом приобретает внутрифирменный характер. Такой структурный сдвиг в финансировании вряд ли был бы возможен при неразвитой системе налогообложения в этой сфере деятельности.

К сожалению, российская практика налогообложения научных организаций сегодня несовершенна. Многие тонкие рычаги стимулирования научно-технического прогресса и его наиболее важных для России направлений в экономической политике не реализованы. В России существуют разные типы научных организаций и для них должны быть разработаны свои схемы налогообложения. В то же время просматриваются и общие принципы совершенствования налогообложения в российской науке.

На наш взгляд, научные организации с чисто бюджетным финансированием должны быть полностью освобождены от налогов. НИИ и КБ прикладной науки, которые научились зарабатывать прибыль, должны облагаться налогами таким образом, чтобы возможно было регулировать требуемое соотношение фундаментальных и прикладных работ.

Учитывая российскую специфику, можно говорить о формировании как общих льгот, так и льгот специальных, ориентированных на НИОКР в приоритетных научно-технических направлениях.

По нашему мнению, к числу общих скидок можно было бы отнести:

— скидку с налога на прибыль с реализованной по госзаказу продукции до 30%;

— скидку в части средств, направляемых на проведение фундаментальных НИР - 100%;

— на приобретение вычислительной техники определенного типа, приборов и оборудования для проведения НИОКР - до 50%;

— с налога на прибыль, полученную от реализации ОКР по созданию особо сложной продукции, в том числе экспортного или импортозамещающего назначения - до 100%;

— на прибыль от реализации техники, передаваемой ВУЗам или малым научно-техническим предприятиям -100%;

— вычеты из облагаемой прибыли паевых взносов для кооперативного выполнения НИОКР -100%.

Соответственно на таких же условиях можно вводить специальные скидки. Этот вид скидок может быть более тесно привязан к отраслевой специфике. Например, если для электроники характерен короткий цикл создания новой продукции в 3-4 года, то для атомной энергетики — 15-20 лег.

Наиболее важные виды специальных льгот могут быть следующими:

— вычеты из прибыли средств на страхование результатов особо рисковых НИОКР — 100%;

— вычеты стоимости спецоборудования при его приобретении из прибыли — 100%;

— скидки с прибыли от ОКР и поставок, содержащие особо прогрессивные компоненты — 50%;

— вычеты из прибыли ряда затрат перспективного характера (программное обеспечение, подготовка специальных кадров и т.д. ) — 50%.

В рыночной экономике зарубежных стран используется от 10 до 20 видов налоговых кредитов. В наших условиях важно распространение налогового кредита на конверсируемые НИИ и КБ, на высокие технологии, а также для развития материально-технической базы науки.

В зарубежной практике в настоящее время значительна часть финансирования НИОКР за счет средств предприятий осуществляется с помощью технологического сотрудничества корпораций (причина возникновения которой - высокая стоимость научно - технических разработок) и сотрудничества национальных транснациональных корпораций с зарубежной академической и университетской наукой. Технологическое сотрудничество в сфере НИОКР реализуется в следующих формах: соглашение о проведении фундаментальных исследований, совместные опытно - конструкторские работы, создание опытных образцов, проведение испытаний, осуществление серийного производства, создание консорциумов.

На западе применяются специальные льготы (о которых упоминалось выше) для стимулирование кооперации фирм в сфере НИОКР.

В России важную роль в продвижении по пути реформирования науки может сыграть интеграция научных учреждений с банками. Первый этап интеграции может представлять собой кооперацию на договорных началах. На втором этапе представляется рациональным создание научно-финансовых групп (НФГ), включающих научные, проектно-конструкторские организации, банки и другие финансовые структуры. НФГ должны иметь возможность использовать все преимущества, предусмотренные законом "О финансово-промышленных группах", а также льготы, предлагаемые выше и связанные с инновационной деятельностью. Создание НФГ позволит осуществлять реальную координацию и интеграцию научных организаций НФГ с промышленными предприятиями, являющимися клиентами банков группы, обеспечивая НИИ заказами от промышленности и сбыт научно-технической продукции институтов в производственном секторе.

На третьем этапе отдельные научно-финансовые группы и их отраслевые объединения вступают во взаимодействие с крупным инновационным банком, который становится ассоциированным членом ряда НФГ. Подобная модель позволит привлечь в науку негосударственные отечественные и зарубежные инвестиции и явится новым эффективным инструментом проведения государственной научной политики.

Помимо прочего государство в рыночной экономике ответственно за создание рыночной инфраструктуры и информационного обеспечения рынка научно-технической продукции, финансовое обеспечение системы патентной и иной защиты интеллектуальной собственности за счет бюджетных средств. Создание благоприятной экономико-правовой среды для привлечения иностранных инвестиций, которые архинеобходимы в силу резкой ограниченности внутренних финансовых ресурсов в России.

ЗаключениеПодводя итоги сказанному выше необходимо сказать, что сфера НИОКР поистине является основой возможного качественного роста российской экономики. Разбазаривание научно-технического потенциала, накопленного в советские годы, было бы непростительной, грубейшей ошибкой. Только развитие сферы высоких технологий четвертого, пятого технологических укладов, производство конкурентоспособной, наукоемкой продукции отечественными предприятиями способно предотвратить попадание России в число "банановых республик".

Для этого государство должно приложить максимум усилий по стимулированию развития данной сферы. Наряду с ростом бюджетных расходов на НИОКР доля которых остаются очень низкой, государство должно развивать систему косвенного финансирования предпринимательского сектора, через систему налоговых и амортизационных льгот о которой говорилось выше, повышая заинтересованность предприятий в увеличении расходов на НИОКР и инновационной составляющей в общем объеме производимой продукции. В условиях когда большинство предприятий не может себе позволить покупать услуги науки, государство должно выступить спонсором и координатором размещения заказов на выполнение научных работ.

Используя международный опыт организации финансирования НИОКР государство должно стимулировать развитие новых структур работающих в данном направлении (венчурных фирм и фондов, научно-финансовых групп), создавая необходимую инфраструктуру и подводя законодательную основу под функционирование данных структур.

В целом же остается уверенность, что несмотря на все трудности Россия и в 21 веке останется в ряду высокотехнологичных держав, так как существующий человеческий потенциал научной сферы огромен. К некоторым предпринимателям уже приходит понимание того, что сфера вложения средств в высокотехнологические проекты, при всей ее рискованности, осталась чуть ли не единственной, где можно заработать высокие дивиденды, государству остается только подтолкнуть инвесторов, обеспечив соответствующую инфраструктуру, законодательную основу, необходимые льготы и гарантии.

Список использованной литературы:

1. Гражданский кодекс Российской Федерации (части первая и вторая) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г.)

2. Закон РСФСР от 6 декабря 1991 г. N 1992-1 "О налоге на добавленную стоимость" (с изм. и доп. от 5 августа 2000 г.)

3. Закон РФ от 27 декабря 1991 г. N 2116-1 "О налоге на прибыль предприятий и организаций" (с изм. и доп. от 5 августа 2000 г.)

4. Федеральный закон от 26 марта 1998 г. N 42-ФЗ "О федеральном бюджете на 1998 год" (с изм. и доп. от 16,21, 23,31 июля, 26 ноября, 29 декабря 1998 г., 27 декабря 2000 г.)

5. Федеральный закон от 22 февраля 1999 г. N 36-ФЗ "О федеральном бюджете на 1999 год" (с изм. и доп. от 5, 17 июля, 25 октября, 20 ноября, 31 декабря 1999 г., 2 января 2000 г.)

6. Федеральный закон от 31 декабря 1999 г. N 227-ФЗ "О федеральном бюджете на 2000 год" (с изм. и доп. от 10 июля, 5 августа, 25 декабря 2000 г.)

7. Федеральный закон от 27 декабря 2000 г. N 150-ФЗ "О федеральном бюджете на 2001 год"

8. Постановление Правительства РФ от 26 августа 1995 г. N 827 "О Федеральном фонде производственных инноваций" (с изм. и доп. от 2 ноября 1995 г., 31 марта, 10 июля 1998 г.)

9. Постановление Правительства РФ от 17 апреля 1995 г. N 360 "О государственной поддержке развития науки и научно-технических разработок"

10.Постановление Правительства РФ от 13 октября 1999 г. N 1156 "Об утверждении Порядка образования и использования внебюджетных фондов федеральных органов исполнительной власти и коммерческих организаций для финансирования научных исследований и экспериментальных разработок"

11.Постановление Госкомстата РФ от 20 июня 1995 г. N 63 "Об утверждении форм федерального государственного статистического наблюдения за инновационной деятельностью" (с изм. и доп. от 3 августа 1998 г.)

12.Финансирование инновационной деятельности: Учебное пособие/ Под. Ред. Подшиваленко Г.П., Демчинская О-В. - М.: ФА при Правительстве РФ, 1993 г.

13.Финансы: Учебник/ Под. ред. Родионовой В.М., М., Финансы и статистика 1995 г.

14.Андрианов В. Конкурентоспособность России в мировой экономики// Мировая экономика и международные отношения - 2000. №3.

15.Бобылов Ю.А. Российская отраслевая наука и налоговая политика// Финансы - 1998. - №7.

16.Водопьянова Л. Страны Центральной и Восточной Европы: наука в пути// Мировая экономика и международные отношения - 2000. -№10.

Похожие работы

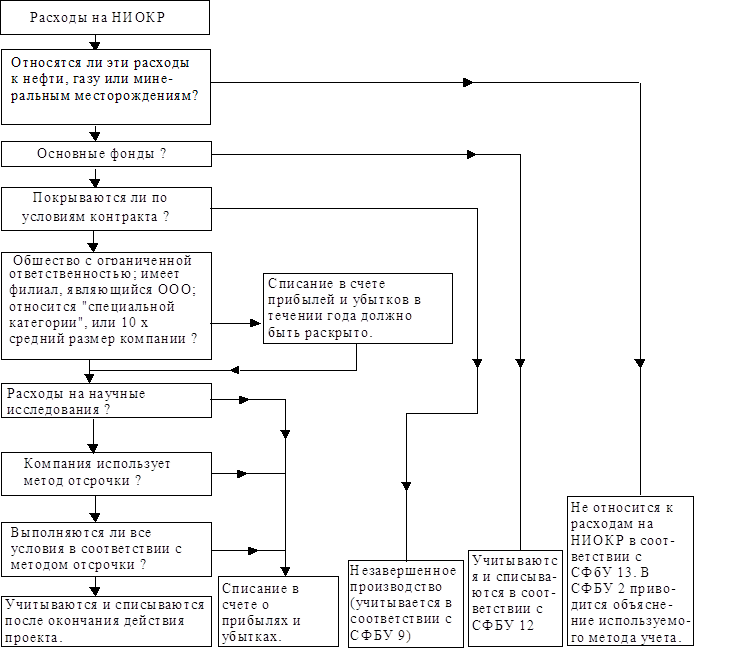

... ниже) компаний подробного описания расходов на научные исследования и разработки, произведенных в течение года. Термины и понятия. В соответствии с определением, предложенным СФБУ 13, расходы на научные исследования и опытно-конструкторские разработки можно отнести к одной или нескольким из следующих категорий (за исключением тех случаев, когда это касается разработок и добычи нефти, газа ...

... входят. Однако они могут воспользоваться средствами фонда для финансирования своих разработок. Иные расходы на НИКР В данном случае необходимо обратиться к определению НИОКР, данному Гражданским кодексом. Согласно статье 769 кодекса, научно-исследовательскими и опытно-конструкторскими работами признаются: научные исследования; разработка нового изделия; разработка конструкторской документации ...

... транснациональные компании. Сфера деятельности филиалов связана между собой базовой технологией. Обычно они имеют корпоративный научно-исследовательский центр, которым руководит вице-президент по НИОКР. В нем ведутся перспективные НИОКР. Доведением этих разработок до потребителей занимаются лаборатории филиалов. Четвертый принцип связан с созданием так называемых инновационных предприятий. Его ...

... значение. В федеральных министерствах и других федеральных органах исполнительной власти, а также в организациях, осуществляющих координацию деятельности по разработке, финансированию и реализации комплексных и целевых научно-технических программ, научно-исследовательских и опытно-конструкторских работ, действуют отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно- ...

0 комментариев