Навигация

Финансирование НИОКР в странах ОЭСР

87316

знаков

0

таблиц

0

изображений

2.1 Финансирование НИОКР в странах ОЭСР

К концу XX века стало очевидно, что уровень развития научно-технической сферы - науки, образования, наукоемких отраслей, мировых рынков технологий - определяет границы между богатыми и бедными странами, создает основу устойчивого экономического роста, является важнейшим фактором решения социальных проблем. Технологический прогресс изменил не только масштабы и структуру производства индустриально развитых стран, но и оказал заметное влияние на качество жизни, взаимоотношения людей между собой и с окружающим миром.

Развитые страны завершили два важнейших этапа современной научно-технической революции. На первом этапе (1940-е - 50-е годы) она была нацелена прежде всего на создание систем вооружений, обеспечение военно-технического превосходства. На втором этапе (60е - 80е годы) эта цель не была снята, но появилась качественно новая задача - обеспечение стабильных темпов экономического роста, повышение глобальной конкурентоспособности ключевых отраслей. На этом этапе вклад фактора научно-технического прогресса в экономический рост становится решающим, его значение может быть больше, чем вклад капитала и трудозатрат.

Третий, современный этап характеризуется тем, что развитые страны приступили к постановке и решению комплекса новых, преимущественно социально-экономических задач, требующих смещения приоритетов научно-технической политики в сторону информационных услуг, медицины, экологии и других аспектов устойчивого роста и повышения качества жизни. С высокой степенью вероятности можно утверждать, что эти задачи останутся актуальными и в ближайшее десятилетие.

Если говорить о количественных характеристиках финансирования НИОКР в развитых странах, то в последнее десятилетие показатели общей наукоемкости ВВП (отношение национальных расходов на НИОКР к ВВП) развитых стран стабилизировались, при сохранении небольших годовых флуктуаций. Для США, Японии и Германии этот показатель установился на уровне 2,5 - 2,8 %, во Франции и Великобритании -2,2-2,4%, в Италии и Канаде -1,3-1,5%. (табл. 1.5 приложение 5) Для большинства развитых стран процесс формирования и роста государственного сектора науки, наиболее интенсивный в военный и послевоенный период, в основном завершен. Новейшая практика управления научно-техническим прогрессом показывает, что финансирование инноваций все более приобретает внутрифирменный характер. Так в США в 1998 году доля государства в расходах на НИОКР сократилась до 30% по сравнению с более чем 50% в начале 80-х годов.(15 стр. 25) Однако государство в развитых странах все еще берет на себя значительную долю в финансировании затрат на НИОКР. В начале 90-х свыше 50% затрат на НИОКР брало на себя государство в Великобритании и Франции, более 40% в Германии. Из развитых стран только в Японии указанная доля колебалась в пределах 20-30%. (12 стр. 44) Однако участие государственного сектора в выполнении научных исследований составляет 10-20%, (22 стр. 56) т.е. большую часть государственных средств осваивают компании частного сектора. Научные подразделения крупных корпораций, мелкие и средние наукоемкие фирмы усиливают свои позиции в национальном научно-техническом развитии, опираясь на созданную при помощи государства систему образования, инфраструктуру и некоторые льготы экономического характера.

Соответственно в большинстве развитых стран небюджетное финансирование научных исследований и разработок будет существенно превышать объёмы бюджетных ассигнований в эту сферу. В среднем по странам - членам ОЭСР оно возросло с 55% в 1981 г. до 65% в начале 90-х годов. (19 стр. 294)

Главный источник небюджетных средств - предпринимательский сектор, в котором лидируют крупные национальные и транснациональные корпорации. Корпорации предпринимательского сектора в развитых странах исторически сложились как важнейшие структуры национальных инновационных систем. Именно они, одновременно финансируя исследования и воплощая в реальные продукты и технологии научные результаты и изобретения, берут на себя экономическую ответственность за основные направления НТП, на их долю приходится большая часть финансирования науки силами частного сектора. Предпринимательский сектор является и останется в перспективе крупнейшим исполнителем НИОКР как по объему расходуемых средств, так и по числу занятых научными исследованиями ученых и инженеров.

В развитых странах 2/3 всех промышленных исследований выполняют крупные корпорации, однако существенное влияние в данном процессе начиная с 80-г годов стали оказывать малые фирмы, которые проявляют наибольшую эффективность в освоении средств. Так затраты на функционирования малых компаний составляют около 5% общего объема НИОКР, а доля инноваций, внедренных данными фирмами, в общем объеме составляет свыше 50%. (12 стр. 6-7) При этом малые фирмы наиболее эффективны именно на стадии проведение НИОКР, зачастую оставляя право на массовое производство созданных образцов крупным хозяйственным единицам.

В большинстве развитых стран развитие сферы НИОКР идет главным образом через создание и финансирование венчурных (рисковых) предприятий, особенно данная форма характерна для СП ТА, Венчурное финансирование парадоксальным образом стало одним из двигателей американской экономики, хотя объем капиталовложений венчурною бизнеса в той же Силиконовой долине не превышает 12 млрд. долларов в год. (27 стр. 18) Сравнительно небольшие предприятия, развивая новые идеи и создавая технологии, тянут за собой гигантов, оперативно обеспечивая их передовыми разработками в самых различных областях.

Целью создания венчурных фирм является проведения всех стадий НИОКР, созданий опытного образца инновационного продукта и доведение его до стадии производства. Современные венчурные предприятия представляют собой гибкие и мобильные структуры и характеризуются чрезвычайно высокой и целенаправленной активностью, которая, объясняется прямой личной заинтересованностью работников фирмы и партнеров по венчурному бизнесу в скорейшей успешной коммерческой реализации продукта НИОКР с минимальными затратами. В темпах доведения разработки до коммерческой реализации с ними не могут конкурировать ни крупные, ни тем более средние и мелкие промышленные фирмы. Статистика утверждает, что прародителями более 60 процентов крупных нововведений XX века были венчурные фирмы. (23 стр. 32)

Как правило подобные мелкие фирмы создаются для работы над конкретным проектом по созданию революционного продукта не имеющего аналога и соответственно еще не имеющего собственной нише на рынке. Поэтому финансирование таких фирм всегда связано с повышенным риском. Финансирование таких фирм осуществляется либо прямыми инвесторами в заинтересовавший их проект или через специально созданный для таких целей фонд. Преимуществом венчурных фондов является возможность минимизации рисков возможных потерь через диверсификацию вложений имеющихся средств в пакеты акций нескольких венчурных фирм.

Основными источниками рисковых капиталовложений являются средства: корпораций, страховых компаний; банков; пенсионных фондов; частных фондов; отдельных инвесторов; государства. Немаловажное значение имеют также поступления венчурного капитала из зарубежных источников.

"Для стран Западной Европы характерным является значительный удельный вес средств банков. В качестве примера "чисто европейской" структуры источников рискового капитала можно взять Германию (в "/о) банки - 44,9, промышленные монополии - 36,8, страховые компании - 7,8, пенсионные фонды - 1,4, государство - 4,3, индивидуальные инвесторы - 4,8.

Для источников рискового финансирования в США характерна значительная доля пенсионных фондов - более 34% в общей сумме." (12 стр. 24) Объясняется это тем, что в 1978 г. был принят закон, по которому пенсионные фонды получили разрешение использовать некоторую часть своих средств в финансовых операциях с повышенной степенью риска. Этот закон можно считать одним из элементов государственной научно-технической политики США. Он открыл клапан для нового и весьма интенсивного источника финансирования нововведений. Однако из-за того, что фондовый рынок подвержен периодическим кризисам, пенсионные фонды и страховые компании осторожно относились к инвестициям в ценные бумаги венчурных фирм. Именно здесь на авансцену вышли американские венчурные фонды, выступающие в качестве посредников и использующие деньги пенсионных и страховых фондов, а также банков для финансирования венчурных предприятий. Венчурные фонды, таким образом, снимают с доноров инвестиций ответственность за возможные потери и делят ее с теми компаниями, в которые вкладывают привлеченные средства.

Источниками заемного капитала рисковых компаний являются прежде всего кредиты, предоставляемые коммерческими банками. Кроме того, кредиты разных видов могут предоставляться промышленными предприятиями (чаще всего это предприятия, связанные договорами на поставку сырья, материалов, полуфабрикатов и т.д.), компаниями-арендаторами, страховыми компаниями.

"С целью повышения заинтересованности банков в кредитовании инноваций государство берет на себя значительную долю риска, гарантируя кредиты, предоставляемые коммерческими банками (например, в США Администрация малого бизнеса может гарантировать до 90% ссуды, предоставляемой банком)" (12 стр. 39). Кроме того государство использует инструмент льготного налогообложения кредитных организаций, обеспечивающих финансирование НИОКР и работ по созданию новой техники.

Важным направлением стимулирование инвестиций в рисковый бизнес являются налоговые льготы. Система специального налогового стимулирования инвестиций в инновационные проекты предполагает освобождение инвесторов, приобретающих акции рисковых фирм, от налога на прибыли (при этом устанавливается предельный годовой размер инвестиций и минимальный срок владения акциями), а также от налога на прирост капитала, полученный в случае реализации акций рисковой фирмы (по истечении минимального срока владения).

"Например, во Франции Общества рискового капитала освобождаются от налога на прирост капитала. Значительные льготы предоставляются также акционерам Общества: прибыль от реализации акций облагается щадящим налогом в 15-16% или вообще освобождается от налога (при условии, что акционер владел акциями не менее 5 лет со дня их приобретения и сразу же реинвестирует прибыль в тот же рисковый фонд)." (12 стр. 42) В этой стране существует специальная программа, по которой предприниматели могут получить необходимый для открытия собственных фирм капитал в виде банковских ссуд по специальной, льготной процентной ставке. Проценты по ссудам освобождаются от налогообложения. Кроме того, определены специальные скидки, предназначенные для стимулирования инновационной деятельности. В частности на этапе научных исследований рисковые фирмы пользуются правом 50% амортизации исследовательского оборудования в первый же год после его приобретения, а также правом выбора между льготной амортизацией и снижением налога на прибыль. (12 с.44)

В США акционеры инвестиционных компаний имеют право вычитать затраты на приобретение акций компании из декларируемой величины прибыли, облагаемой налогом. "Сами инвестиционные компании также получают налоговые льготы: имеется возможность создания не облагаемого налогом резерва на случаи потерь (в размере 10% общей суммы кредитов и акционерного капитала), освобождение от налога на прирост капитала." (12 стр. 42)

"Для стимулирования расходов на НИОКР вычет из облагаемой налогом базы текущих расходов на НИОКР может доходить до 100%. Широко используется налоговый кредит на прирост НИОКР, который представляет собой вычет из налога на прибыль компаний определенной доли (%) от суммы дополнительных, то есть приростных, расходов на НИОКР. За базу берутся среднегодовые затраты в установленном периоде (в США и Японии - по 20%, во Франции - 50%). Базисным может быть год наивысших затрат. Иногда налоговый кредит повышается для менее развитых регионов (в Канаде -с 20 до 30%) Эта льгота менее "дорогостоящая" и наиболее эффективная для быстро развивающихся отраслей. Правда, здесь существуют определенные ограничения, дополнительные расходы на НИОКР не должны превышать 50% от суммы базисных затрат за указанный период." (15 стр. 24)

Нельзя не сказать о существующих на Западе скидках. Это прежде всего скидки для контрактов по исследовательским проектам, выполняемым внешними исполнителями, развивающими фундаментальную науку (в США - это чаще всего университеты).

1) налоговая скидка компаниям, финансирующим фундаментальные НИР и предоставляющим для этого оборудование и приборы с правом вычета из облагаемой суммы прибыли стоимости переданной техники (в США достигает 100%);

2) скидка с налога на прибыль в размере 20% расходов компаний на программы фундаментальных НИР, выполняемых университетами по контрактам с компаниями (США).

Это и льготы мелкому наукоемкому бизнесу с пониженной ставкой подоходного налога:

1) временное освобождение от уплаты налога (Австралия);

2) снижение ставок налога на прирост капитала, на доходы от операций с ценными бумагами (США);

3) снижение на 50% подоходного налога (Франция).

Особое стимулирование бесприбыльных научных организаций, работающих в области приоритетных прикладных НИР (США):

1) освобождение от налогообложения их доходов;

2) право вычета из облагаемого дохода производителей:

суммы средств, переданных бесприбыльным организациям, но не выше 5% облагаемого дохода компаний;· стоимости научного оборудования, переданного компанией.

Налоговые льготы для ускорения кооперации фирм в сфере НИОКР (США):

1) вычет из облагаемого дохода всех взносов компаний в бюджет консорциума на проведение НИОКР;

2) льготы по ускоренной амортизации научного оборудования. (15 стр. 24)

Можно отметить, что в последние десятилетия в развитых странах государственное регулирование сферы НИОКР выразилось в формировании государственной научно-технической политики, основанной прежде всего на приоритетах общеэкономических целей государства и включающей систему определенных мероприятий:

- финансирование НИОКР в государственных лабораториях и учреждениях;

- создание новых научных учреждений в рамках исполнительного и законодательного звеньев государственной власти;

- финансовая помощь негосударственным фирмам рискового капитала;

- использование контрактной системы для осуществления крупных научных проектов и программ;

- развитие инфраструктуры обеспечения НИОКР.

Кроме мер косвенного стимулирования государство оказывает прямую поддержку сферы НИОКР. Использование средств государственного бюджета - это главный финансовый инструмент научно-технической политики. Государство берет на себя от 1/5 до половины национальных научных расходов в развитых странах. Для фундаментальных исследований этот показатель значительно выше - от половины до 2/3. (19 стр. 302) Практически полностью из государственных бюджетов финансируются фундаментальная наука в университетах и национальных центрах здравоохранения, исследования оборонного характера в гослабораториях и по контрактам в частном секторе, а также создание наиболее сложных и дорогостоящих экспериментальных установок "большой науки" (ускорители, телескопы, космические станции и т.д.).

"Доля научных расходов в общей сумме государственных бюджетов невелика, но в последние 20 лет довольно стабильна, составляя 6-7% в США, 4-5% - во Франции, Германии, Великобритании, Италии, 3-3,5% в Японии." (19 стр. 302)

Взаимодействие частного и государственного секторов исследовательских работ, передача средств из бюджета в корпорации обеспечена рядом организационных и финансовых механизмов, в разработке и реализации которых участвует законодательная и исполнительная власть, аппарат министерств, агентств и специальных ведомств. Основной механизм размещения государственного заказа на научно-исследовательские работы, обычно являющиеся составной частью федеральных программ (создания определенных систем вооружения, энергетических объектов, космической техники и т.д.) - это контракты и проекты.

В Японии доля государства в общих расходах на НИОКР относительно невелика (20-30%), тем не менее государство играет исключительно активную роль в общей координации научно-исследовательских работ в стране и в реализации широкомасштабных программ развития НИОКР и в поощрении частных компаний. Наука здесь получает от государства исключительно льготные кредиты (иногда по своим условиям приближающиеся к дотациям), частные компании ассигнуют средства преимущественно на прикладные исследования и опытно-конструкторские разработки. В стране растет доля НИИ при частных корпорациях и расходов последних на НИОКР. Тут практикуется система обязательных квот на патентные заявки для каждого сектора корпоративного НИИ и поощрений за количество не только полученных патентов, но и поданных заявок.

Итак, как мы видим механизм финансирования НИОКР в развитых странах имеет большое количество разнообразных форм и методов проявления:

1) финансирование НИОКР внутри крупных корпораций, которое стимулируется предоставлением различных льгот: льготы по налогу на прибыль; предоставление налогового кредита на прирост НИОКР; предоставление права на использование ускоренной амортизации для исследовательского оборудования; налоговые скидки компаниям, поводящим фундаментальные исследования;

2) финансирование НИОКР малыми фирмами, которые получают как существенные налоговые льготы (например налоговые каникулы в первые годы работы), так и на конкурсных началах обеспечиваются госзаказами;

3) финансирование рисковых фирм через создание венчурных фондов, для стимулирование развития которых льготы предоставляются как непосредственно фондам: освобождение от налога на прирост капитала; льготное кредитование и получение госгарантий; использование ускоренной амортизации, - так и их акционерам: льготы на прирост капитала вложенного в акции венчурных фондов и фирм и льготы на доход от операций с такими акциями;

4) развитие бесприбыльных научных организаций, работающих в области приоритетных прикладных НИР, путем косвенного финансирования со стороны государства;

5) развитие кооперации фирм в сфере НИОКР, путем предоставления налоговых льгот;

6) прямое государственное финансирование, доля которого постепенно сокращается, фундаментальных исследований и приоритетных прикладных работ, через использование системы грантов;

7) размещения государственного заказа на научно-исследовательские работы, обычно являющиеся составной частью федеральных программ.

Система финансирования НИОКР сформировавшаяся на западе в течении десятилетий, доказала свою эффективность. В данных странах очень высока доля высокотехнологичной продукции как в структуре внутреннего производства и потребления, так и в структуре экспорта данных стран на мировой рынок. Однако перенесение данного механизма на российскую почву без каких-либо изменений представляется не оправданным, т.к. необходимо учитывать как особенности среды в которой формировался и существует данный механизм в зарубежных странах, так и особенности российской действительности. И здесь очень интересным представляется опыт стран Центральной и Восточной Европы, которые также как и Россия прошли путь трансформации экономических систем от социалистического к рыночному пути развитию. Именно на опыте стран ЦВЕ по финансированию сферы НИОКР мы и остановимся ниже.

Похожие работы

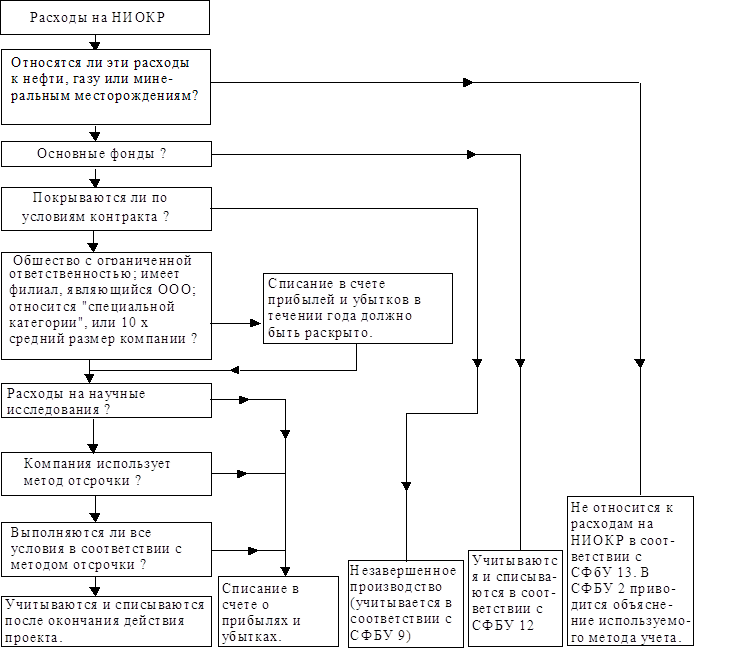

... ниже) компаний подробного описания расходов на научные исследования и разработки, произведенных в течение года. Термины и понятия. В соответствии с определением, предложенным СФБУ 13, расходы на научные исследования и опытно-конструкторские разработки можно отнести к одной или нескольким из следующих категорий (за исключением тех случаев, когда это касается разработок и добычи нефти, газа ...

... входят. Однако они могут воспользоваться средствами фонда для финансирования своих разработок. Иные расходы на НИКР В данном случае необходимо обратиться к определению НИОКР, данному Гражданским кодексом. Согласно статье 769 кодекса, научно-исследовательскими и опытно-конструкторскими работами признаются: научные исследования; разработка нового изделия; разработка конструкторской документации ...

... транснациональные компании. Сфера деятельности филиалов связана между собой базовой технологией. Обычно они имеют корпоративный научно-исследовательский центр, которым руководит вице-президент по НИОКР. В нем ведутся перспективные НИОКР. Доведением этих разработок до потребителей занимаются лаборатории филиалов. Четвертый принцип связан с созданием так называемых инновационных предприятий. Его ...

... значение. В федеральных министерствах и других федеральных органах исполнительной власти, а также в организациях, осуществляющих координацию деятельности по разработке, финансированию и реализации комплексных и целевых научно-технических программ, научно-исследовательских и опытно-конструкторских работ, действуют отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно- ...

0 комментариев