Навигация

Исследование рынка банковских услуг

103432

знака

6

таблиц

11

изображений

1.3. Исследование рынка банковских услуг

Ключевой задачей маркетинга вообще и в банковской сфере в особенности, является исследование рынка. В рамках этой проблемы осуществляется, в частности, сбор информации, необходимой для исследования рынка; изучение товара и определение его цены; организация сбыта услуг.

Сбор информации необходим для выявления реального и потенциального рынков коммерческого банка, изучения потребностей и перспектив этого рынка. Для оценки рынка конкретизируется доля, принадлежащая банку, в том числе доля рынка займов и депозитов, а также доля рынка отдельных видов услуг; делается сравнение рынка данного коммерческого банка с рынком других конкурирующих банков.

Особую роль для детального анализа рынка имеет его сегментация, заключающаяся в том, что для определения своих преимуществ по сравнению с возможностями конкурентов банк ищет и находит наиболее подходящий ему сегмент рынка, выявляет конкретные группы потребителей, служащих предметом повышенного интереса банка, в отношении которых будут проводиться интенсивные исследования и работа по продвижению услуг. В основе сегментации рынка лежит характер банковских услуг (кредитные, операционные, инвестиционные и прочие) и клиентурный признак (юридические и физические лица, корпорации, банки-корреспонденты, государственные органы). В практике применяется также географическая, демографическая, психокультурная и поведенческая сегментации (рис.1.2).

Сегментация рынка

| Географическая | Демографическая | Психокультурная | Поведенческая | |||

| -территориальные образования; -экономические районы; -города; -микрорайоны. | -социальное положение; -профессиональная подготовка; -возраст; доход. | -отношение человека к банковской услуге. | --живущие сегодняшним днем; -авантюристы; -реалисты |

Рис.1.2

В качестве объектов географической сегментации выступают территориальные образования, экономические районы, административные единицы страны, города и микрорайоны городов. Банк, естественно, обычно концентрирует свое внимание, в первую очередь, на ближайшие рынки.

Демографическая сегментация основывается на социально-профессиональном делении населения, по возрасту, по доходам и т.д. Банк выявляет интересующие его группы населения и работает с ними для максимального привлечения вкладов, оптимального размещения кредитов. Такого рода сегментация приобретает в России немалое значение в связи с развитием рынка ценных бумаг, поскольку при этом основным вкладчиком коммерческого банка выступает население.

В последнее время существенно возросла роль психокультурной сегментации, учитывающей отношение физических лиц к предлагаемой банком услуге. Характер отношения зависит как от социального положения, так и от специфических особенностей человека. При такой сегментации на основе стабильных признаков происходит объединение населения в различные социальные группы.

Поведенческая сегментация проводится на основе изучения досье, имеющегося в банке на каждого клиента. При этом определяется состояние счета и характер операций, осуществляемых банком. По своему поведению население может классифицироваться следующим образом: люди, живущие сегодняшним днем; авантюристы; реалисты, недостаточно активные, однако относящиеся с уважением к материальным ценностям; лица, стремящиеся быть в центре событий.

Определение целевых рынков и сегментация для банка совершенно необходимы. Выгоды от определенного вида услуг, как правило, целесообразны лишь для определенных групп клиентов. Для других групп такие услуги могут быть или слишком дорогими или в данный момент бесполезными. Группа клиентов, подходящая для данной услуги, образует целевой рынок. Клиент банка может выступать как часть нескольких целевых рынков, предназначенных для различных видов услуг. Задача маркетинговых служб - правильно оценить целевые рынки для услуг, оказываемых банком.

Существуют два типа маркетинговой стратегии, связанной с исследованием целевых рынков в рамках имеющихся банковских клиентов. В одних случаях банк идет "от продукта", т.е. выбирает конкретный вид услуг и на базе имеющейся у него информации о клиентах выявляет, кто нуждается в таком роде услуге. В других случаях используется метод перекрестной продажи, когда при совершении какой-либо операции работники банка предлагают клиенту новые или дополнительные услуги.

Для продвижения продукта на рынок и его реализации следует дифференцировать клиентов и определить тех, которые могут выступить в качестве потребителя данного продукта. Клиенты имеют разные вкусы и потребности. Их нужно изучать, воздействовать на них, для чего требуется применение разной маркетинговой стратегии. Остановимся на этом подробнее.

Метод сегментации рынка, представляющий разделение неоднородного рынка на ряд более мелких однородных сегментов, позволяет в свою очередь выделить те группы клиентов, у которых близки или даже идентичны интересы и потребности.

Сегментация открывает возможность:

более точно оценить целевой рынок с точки зрения потребностей клиентов;

выявить преимущества или недостатки деятельности банка в освоении конкретного рынка;

более рельефно и отчетливо поставить цели и прогнозировать реальность успешного осуществления маркетинговой программы.

Для проведения сегментации требуется соблюдение следующих условий:

сегмент должен быть достаточно весомым, чтобы были оправданы расходы, связанные с проведением кампании по продвижению новых услуг на рынок;

ответная реакция на действия банка группы людей или компаний, выбранных в качестве целевого рынка, должна выгодно отличаться от реакции других сегментов.

В клиентурном рынке обычно выделяют пять сегментов:

Юридические и физические лица, являющиеся собственниками или ведущие операции с недвижимостью.

Корпорации, финансово-промышленные группы.

Институциональный рынок (банки-корреспонденты).

Правительственный рынок (органы федерального и регионального правительства, местные органы власти).

Юридические и физические лица по линии доверительных услуг.

В организации и осуществлении сегментации возможны различные варианты. Так, иногда делят весь рынок на отдельные участки (регионы, города, районы и т.д.) в зависимости от их расположения, сегментируя по географическому признаку. Возрастное деление клиентуры связано с понятием "жизненного цикла" людей, по которому личность в течение жизни проходит ряд последовательных стадий, каждая из которых характерна возникновением определенных потребностей. При таком подходе реально в рамках сегментации объединять клиентов, находящихся на одинаковых этапах жизненного цикла. Это может послужить серьезной основой для разработки стратегии маркетинга.

Возрастная дифференциация, например, позволяет банку определить целевые рынки в общей массе клиентуры. На практике достаточно просто осуществить сегментацию клиентов по возрасту, поскольку при открытии банковского счета заполняется карта, содержащая подробные сведения о возрасте клиента, уровне образования и т.д. На основе статистического распределения клиентуры по выбранному признаку, можно затем определить и виды банковских продуктов для предложения клиентам, ранжированным по возрастным категориям.

На этой основе банк определяет, какие виды продуктов он будет предлагать при выборе той или иной категории клиентов в качестве целевого рынка. На такой рынок будет нацелена и маркетинговая кампания по реализации тех или иных видов продуктов и услуг. Вместе с тем, сегментация по возрасту носит общий характер. В каждой возрастной группе потребности, вкусы и возможности в отношении банковского обслуживания порой существенно различаются в зависимости от ряда других факторов, таких как уровень дохода, образование, семейное положение и т.д.

Рассмотрим конкретно сегментацию клиентов банка по возрастному признаку и какие услуги им целесообразно предложить. Первая группа - молодёжь (15 - 20 лет). Это студенты, лица, впервые нанимающиеся на работу; люди, готовящиеся вступить в брак. Им необходимы услуги по переводу денег, краткосрочные ссуды, относительно простые формы сбережений, банковские услуги, связанные с туризмом.

Вторая группа - молодые люди, недавно образовавшие семью (25 - 30 лет), которым предстоит купить дом или квартиру, приобрести потребительские товары длительного пользования. Данная группа нуждается в открытии совместного банковского счета для мужа и жены, кредитных карточках для покупки товаров, в разных формах возобновляемого кредита. Они прибегают к целевым формам сбережений и к услугам по финансовой защите семьи (страхование).

Семьи "со стажем" (30 - 45 лет). Это - люди со сложившейся карьерой, но ограниченной свободой финансовых действий. Первоочередные цели - улучшение жилищных условий, предоставление образования детям. Они пользуются потребительским кредитом для покупки товаров в рассрочку и улучшения жилищных условий. Нуждаются в консультировании по вопросам финансирования образования, инвестирования сбережений, налогообложения, страхования.

Лица зрелого возраста, готовящиеся к уходу на пенсию. Они имеют накопленный капитал и стремятся обеспечить его сохранность и настоящий устойчивый доход. Данные банковские клиенты хранят крупные остатки на банковских счетах. Требуют высокого уровня персонального обслуживания, включая финансовое консультирование, помощь в распоряжении капиталом, завещательные распоряжения и т.д.

Оценим далее сегментацию предприятий по величине торгового оборота и потенциальные услуги для них.

Прежде всего, это мелкие фирмы, представляющие семейные предприятия с ограниченными финансовыми возможностями. Для них характерно отсутствие административного аппарата. Сфера деятельности территориально невелика. Финансовая экспертиза ограничена советами банка или бухгалтеров-специалистов. Для них банк предлагает персональное финансовое обслуживание и планирование управления недвижимостью, специальные "стартовые" ссуды. Покупку потребительских товаров в кредит с погашением в рассрочку. Страхование жизни. Услуги по переводу денег и бухгалтерскому оформлению документации.

Следующий уровень - средние фирмы. Для них характерно значительное число работников. Потребность в долгосрочных источниках финансирования для расширения операций, немалый объем бухгалтерской и счетной работы, а также операции с наличными деньгами. Достаточно остро стоят проблемы финансирования. Банк предлагает этой клиентуре следующие услуги: платежные операции, компьютерные услуги, связанные с финансовой деятельностью, кредитные карточки для работников фирмы, лизинговые и факторинговые операции. Среднесрочные и долгосрочные ссуды для пополнения основного капитала.

Важную роль в клиентуре играют крупные фирмы. Для них характерны ориентация на экспансию и захват рынков, наличие широкой сети филиалов, большая потребность в капиталовложениях в здания и оборудование, постоянный ввод новых продуктов, необходимость в научно-исследовательских работах, высокий уровень специализации производства, относительно низкая отдача капитала. Для этих клиентов банк предлагает операции по выплате заработной платы, консультации по вопросам бизнеса, услуги по экспорту и импорту, регистрации ценных бумаг, долгосрочное кредитование.

Охарактеризуем также возможные "переломные точки" в деятельности предприятий и банковские продукты, которые в этих случаях могут быть предложены клиентам. Так, при организации новой компании может быть предоставлена "стартовая" банковская ссуда. При расширении сбытовой сети - кредитные карточки для расчетов с розничными торговцами. При увеличении объемов производства – финансирование инвестиций в здания и оборудование. При изменении номенклатуры изделий фирм - ссуды на приобретение новых машин и оборудования, а также деловое консультирование.

С началом экспортных операций целесообразно предложить консультирование по вопросам внешнеторговой деятельности, кредиты по экспорту, содействие в организации переговоров с зарубежными фирмами, инкассирование денежных документов, аккредитивы и т.д. При существенном увеличении числа работников предприятия - открытие новых депозитных счетов, денежные расчеты, страхование и пенсионное обслуживание. При покупке новой фирмы - консультирование, финансирование операций по приобретению акций, регистрация акций и т.д.

В России внимание коммерческих банков в силу объективных причин сосредоточилось в основном на двух рынках: свободных денежных средств и валютном. Интерес банков к рынку свободных денежных средств вполне естественный: любой банк существует за счет привлеченных денег, но у нас к этому добавляется еще один немаловажный момент: обладая лицензией, открывающей дорогу на денежный рынок, банки получают доступ к достаточно дешевым средствам (процентная ставка по кредитам, привлекаемым банками, отстает от темпов инфляции). Это дает возможность банкам, особенно тем, которые имеют генеральную лицензию ЦБ РФ и выходят на валютный рынок, получать значительные прибыли за счет косвенного обращения рублевых средств в валютные (приобретение валюты банками от своего имени за счет кредитных ресурсов запрещено законодательством). Схема операции проста: банк привлекает на определенный срок денежные средства, выдает кредит одному из своих клиентов, тот приобретает под контракт валюту, держит ее определенное время и, продав, делится прибылью с банком. Все существующие запреты на подобные операции легко обходятся и их доля в общем объеме заключаемых на ММВБ сделок по-прежнему остается значительной.

Рынок свободных денежных ресурсов в России традиционно является рынком продавца и, следовательно, для того чтобы успешно работать в такой среде в качестве покупателя, аккумулировать значительный объем ресурсов, нужен маркетинговый подход к решаемой задаче. Банк определяет, какие маркетинговые действия он должен предпринять, почему они необходимы, где и когда будут предприняты, оценивается текущее положение банка, его будущая ориентация. Для этого рынок свободных денежных средств делится на сектора согласно видам обращающихся на них ресурсов. Таких секторов можно выделить пять (рис.1.3). На первом совершается обращение депозитных вкладов, сертификатов и других срочных обязательств банков предприятиям и организациям; на втором - объектами внимания банков являются предприятия и организации, имеющие большие обороты и держащие значительные остатки на счетах до востребования; на третьем осуществляются операции со свободными денежными средствами населения; на четвертом продавцами кредитных ресурсов выступают другие банки; наконец, на пятом, последнем, совершают оборот наличные деньги, которые инкассируются банками за плату.

Сегментация рынка по видам обращающихся на них ресурсов

| 1 | 2 | 3 | 4 | 5 | ||||

| Обращение депозитных вкладов, сертификатов и других срочных обязательств банков предприятиям и организациям | предприятия и организации, имеющие большие обороты и держащие значительные остатки на счетах до востребования | операции со свободными денежными средствами населения | другие банки | наличные деньги, которые инкассируются банками за плату |

Рис.1.3

Эти сектора не являются одинаково доступными для разных банков. Например, коммерческим банкам практически очень трудно конкурировать со Сбербанком по работе с населением. Мелким и средним банкам невозможно переманить солидных клиентов из крупных банков. Это заставляет выбирать из пяти направлений, в которых банки так или иначе действуют, приоритетные и усиленно развивать их, чтобы получить преимущество перед конкурентами. КБ «NNN - банк» доступен второй сегмент, клиентам которого предлагается широкий круг операций и услуг.

Существует пять основных требований, которые российские клиенты предъявляют к банкам, их обслуживающим: достаточность капитала и прочность положения на рынке; возможность осуществлять оперативные платежи в пределах СНГ и за рубеж; удобное территориальное расположение; возможность открытия валютного счета; возможность получения кредитов. Банки, удовлетворяющие этим требованиям, обладают масштабной и состоятельной клиентурой. Их задача - закрепить за собой этих клиентов посредством совершенствования обслуживания, предоставления новых услуг.

Проведенные исследования мотивов выбора конкретного банка клиентами свидетельствуют, что на первое место клиенты обычно ставят количество и качество предлагаемых услуг, далее – уровень цен таких услуг в банке и в банках-конкурентах, правильное понимание пожеланий и запросов клиентов, быстрота проведения операций.

Исследование рынка ориентирует банк также на изучение условий сбыта услуг. К числу таких обстоятельств относится наиболее рациональное решение о территориальном размещении отделений и филиалов банка, выбор типа кредитного учреждения, устройство банка, четкое распределение обязанностей персонала. Для экономически развитых стран характерно использование систем автоматизированных банков, которые различаются по набору предоставляемых услуг.

В современном банке маркетинг лежит в основе функционирования всех подразделений. Мозговым центром - организатором маркетинга в российских банках нередко выступает коммерческий отдел. Он непосредственно занимается изучением рынка, сбором информации, ее анализом, разработкой стратегии освоения рынка. По рекомендации данного отдела банк увеличивает или уменьшает объемы предоставляемых услуг, внедряет новые продукты.

Банки в современных условиях все чаще стремятся увеличить прибыль не столько за счет выдачи кредитов, сколько благодаря предоставлению самых разнообразных услуг своим клиентам.

Похожие работы

... их, либо вообще прекратить существование страховщика, нарушившего те или иные предписания данного органа. Глава 2 Проблемы развития страхового дела в России “В 1992-1997 годы происходил активный процесс создания самостоятельных коммерческих страховых организаций, которые своей деятельностью пытались восполнить пробелы в работе органов государственного страхования приспособиться к требованиям ...

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

... функционирующая система маркетинга в банке включает следующие основные элементы: - ПРОДУКТЫ (УСЛУГИ) - СБЫТ - РЫНОК - ЦЕНЫ - ПРОДВИЖЕНИЕ Рассмотрим последовательно каждый из основных элементов системы маркетинга. 2. БАНКОВСКИЙ ПРОДУКТ Специфика маркетинга в банковской сфере определятся тем, что банк работает в сфере услуг. По сути, банковский продукт - это комплекс услуг банка по ...

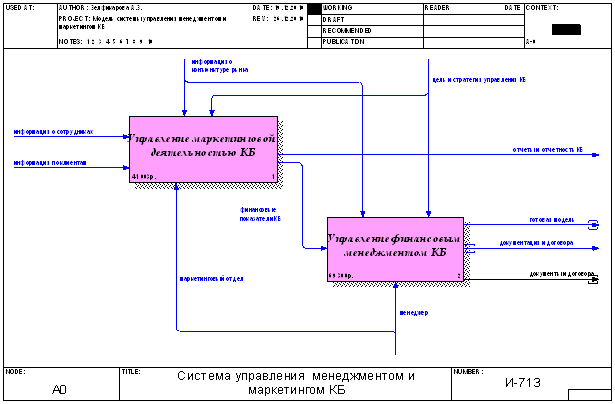

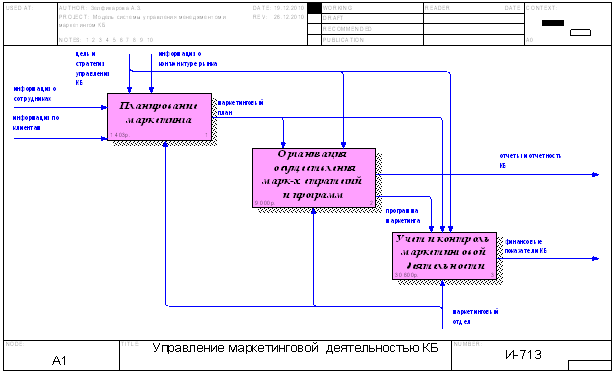

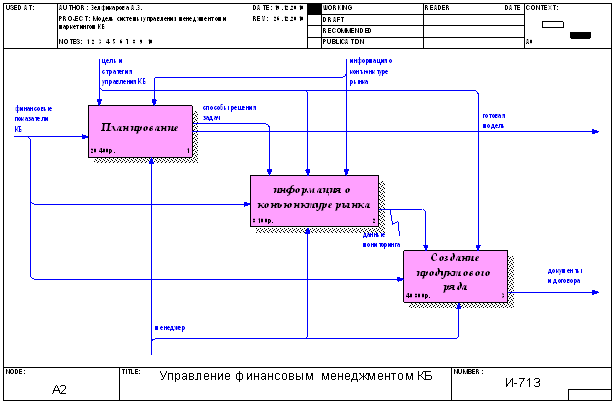

... В.М. Проектирование баз данных информационных систем. – М.: Финансы и статистика, 1989. – 351 с. Приложение 1 Отчет по модели BPwin на тему «Автоматизированная система управления менеджментом и маркетингом КБ» Зелфикарова Атира Зелфикаровна Model Model Property Value Name Система управления менеджментом и маркетингом КБ Definition Scope Time ...

0 комментариев