Сущность, понятие

и характеристики

займов исполнительных

органов власти

субъектов РФ

Классификация

субфедеральных

займов

Инвестиционная

привлекательность

субфедеральных

займов

Рынок субфедеральных

займов и их

роль в развитии

территорий

Практика выпуска

субфедеральных

займов различными

субъектами

РФ

Практика

выпуска субфедеральных

займов Оренбургской

областью

Структура

и динамика

рынка субфедеральных

займов

Проблемы

субфедеральных

займов и рынка

субфедеральных

облигаций

Общие

данные о ценных

бумагах

Данные

о получении

доходов по

долговым

обязательствам

Навигация

Сущность, понятие и характеристики займов исполнительных органов власти субъектов РФ

Займы органов власти субъектов РФ и их роль в развитии территории

135686

знаков

11

таблиц

8

изображений

1 Сущность, понятие и характеристики займов исполнительных органов власти субъектов РФ

1.1 Сущность и понятие займов органов власти субъектов РФ

Самостоятельность региональных органов власти в исполнении своих бюджетов определяется принципами бюджетного устройства РФ. Наряду с единством всех уровней бюджетной системы разделяются полномочия и гласные функции субъектов РФ. В рамках самостоятельности бюджетного устройства органы управления всех уровней имеют право изыскивать источники для финансирования своих бюджетов. В то же время период с 1992 по 1996 г. характеризуется высокими темпами инфляции, значительным спадом производства, непростой политической ситуацией, кризисами на финансовых рынках. В такой ситуации региональные власти могли рассчитывать на:

налоговые поступления, но при падении производства они постоянно сокращались. К тому же собираемость налогов - это трудноразрешимая и глобальная проблема;

субвенции и дотации из государственного бюджета. В условиях ужесточения центром денежно-кредитной политики и обострения кризиса федерального бюджета на трансферты рассчитывать также не приходилось;

банковские кредиты, заимствования у банка отличаются дороговизной и влекло за собой ряд побочных обязательств;

продажу муниципальной собственности, но ценное имущество в собственности регионов было последним оплотом их самостоятельности;

выпуск векселей. Если говорить о выпуске векселей, то в соответствии с Федеральным законом от 11.03.1997 “О переводном и простом векселе”, он фактически запрещен;

продажу облигаций.

Преимущества заимствования на фондовом рынке:

удешевление стоимости заемных средств: цена заимствования финансовых ресурсов на фондовом рынке ниже цены заимствования из других источников;

диверсификация источников заемных средств: на открытом рынке бумаг эмитент привлекает средства из разных источников (банки, институты инвесторов, прочие юридические и физические лица), что повышает надежность и устойчивость пассивов и снижает зависимость эмитента от традиционного источника ресурсов - банковских кредитов;

ликвидация кассовых разрывов: относительная простота регулирования денежных потоков эмитента при выпуске облигаций позволяет сглаживать неравномерность поступлений в доходную часть бюджета;

возможность управления ценой заемных ресурсов: агент эмитента по поручению последнего проводит активные операции на вторичном рынке облигаций, что позволяет в среднесрочной перспективе влиять на эффективную процентную ставку по заемным ресурсам;

получение дополнительного дохода за счет ценового арбитража на рынке долговых обязательств: проведение агентом эмитента сделок за счет и по поручению эмитента на вторичном рынке облигаций позволяет получить дополнительный доход за счет спекуляции и ценового арбитража.

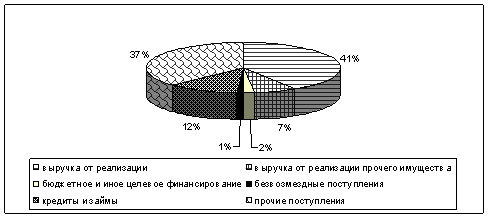

Муниципальные ценные бумаги - способ привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ценных бумаг. В то же время муниципальные ценные бумаги в зависимости от эмитента могут подразделяться на субфедеральные ценные бумаги (эмитентом является орган исполнительной власти субъектов РФ) и местные ценные бумаги (эмитентом являются местные органы власти).Кроме того, существенным отличием местных ценных бумаг от субфедеральных является то, что эмитент последних может выходить на внешний рынок. т. е. выпускать еврооблигации.

Таким образом, под займами органов власти субъектов РФ мы будем понимать ценные бумаги, выпускаемые органами исполнительной власти субъектов РФ, имеющие доступ на внешние финансовые рынки. В дальнейшем мы их будем называть субфедеральными займами.

Относительная свобода привлечения средств обусловлена законом РФ от 15.04.1992 г. № 4807-1 “Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономных областей, автономных округов, краев, областей, г. Москвы и Санкт-Петербурга, органов самоуправления”, в соответствии с которым исполнительным органам разрешено выпускать займы на инвестиционные цели.

До мая 1995 г. регистрация займов носила индивидуальный характер. Власти территориальных образований при организации займа опирались на следующие нормативные акты:

закон РФ “О местном самоуправлении в Российской Федерации” от 06.07.1991 г.;

закон РСФСР “Об инвестиционной деятельности в РСФСР” от 26.06.1991 г.;

“Положение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР”, утвержденное постановлением правительства РСФСР № 78 от 28.12.1991 г.

В то же время, при существующем налогообложении в 1992 г. размещать займы было невыгодно, поэтому все территориальные администрации старались добиться для своих займов государственного статуса, который обеспечивал налоговые льготы. Согласно закону РФ “О внесении изменений в закон РСФСР “О налоге на операции с ценными бумагами” от 18.10.1995 г. с эмитента взымается налог на операции с ценными бумагами в размере 0,8 % номинальной суммы выпуска, уплачиваемый эмитентом одновременно с предоставлением документов на регистрацию эмиссии и перечисляются в федеральный бюджет.

В соответствии со ст. 24 закона РФ “Об основах налоговой системы Российской Федерации” Минфин РФ может зачесть бюджету субъекта РФ налог на операции с ценными бумагами в счет задолженности федерального бюджета по трансфертным выплатам из федерального фонда поддержки субъектов РФ (такие льготы были предоставлены Минфином РФ администрации Тюменской области при проведении областного облигационного займа). А 05.05.1995 г. вышло специальное постановление Федеральной комиссии по ценным бумагам и фондовому рынку № 1 “О ценных бумагах органов исполнительной власти субъектов Российской Федерации”, которое отделило ценные бумаги субъектов РФ от ценных бумаг прочих территориальных образований. Порядок выпуска установлен в следующих актах:

закон РФ “О налоге на прибыль предприятий и организаций” (ст. 10);

указ президента РФ “О некоторых изменениях в налогообложении и во взаимоотношении бюджетов различных уровней” (№ 2270 от 22.12.1993 г.);

закон РФ “О налоге на операции с ценными бумагами” (ст. 3 и 6);

закон РФ “О подоходном налоге с физических лиц” (ст. 3, от 23.12.94 г.);

закон РФ “О внутреннем государственном долге Российской Федерации” (подпункт 5);

В 1997 г. был выпущен новый вид облигаций - агрооблигации, условия и порядок эмиссии которых регулируется:

Постановлением правительства России № 224 от 26.02.97 г “Об экономических условиях функционирования агропромышленного комплекса РФ в 1997 году” ;

Постановлением № 635 от 26.05.97 г.” Об утверждении порядка оформления и реализации задолженности субъектов Российской Федерации федеральному бюджету по товарному кредиту 1996 года”;

соответствующими решениями законодательных органов власти субъектов РФ.

Но законодательное обеспечение региональных эмиссий все-таки недостаточно. Например, закон “О рынке ценных бумаг” практически обходит их молчанием. А проект закона “Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг”, который был принят в 1997 г. Госдумой, придерживается позиции максимально жесткого предварительного контроля за такими эмиссиями. Кроме этого, он вводит ограничения объема, схем финансовой отчетности и других норм, которые призваны максимально сократить риск непогашения облигаций. Жесткие нормы сильно ограничивали возможность регионов проводить независимую от центра финансовую политику, что явилось причиной отклонения это законопроекта в Совете Федерации.

Похожие работы

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

... бюджетных расходов на содержание органов государственной власти и местного самоуправления. Совершенствуя механизм бюджетных расходов на содержание органов государственной власти и местного самоуправления в условиях реформирования бюджетного процесса в России можно использовать опыт Италии, где законодательно установлены фискальные правила - ограничения, соблюдение которых является обязательным ...

... в соответствии с настоящим Законом и иными законодательными актами. Статья 10. Льготы по налогам По налогам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы:необлагаемый минимум объекта налога;изъятие из обложения определенных элементов объекта налога;освобождение от уплаты налогов отдельных лиц или ...

... характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей. Развитие финансов и финансовых отношений неразрывно связано с развитием и становлением государств. Ведь финансы представляют собой отношения по накоплению и распределению и последующему перераспределению национального богатства, причем перераспределение необходимо именно ...

0 комментариев