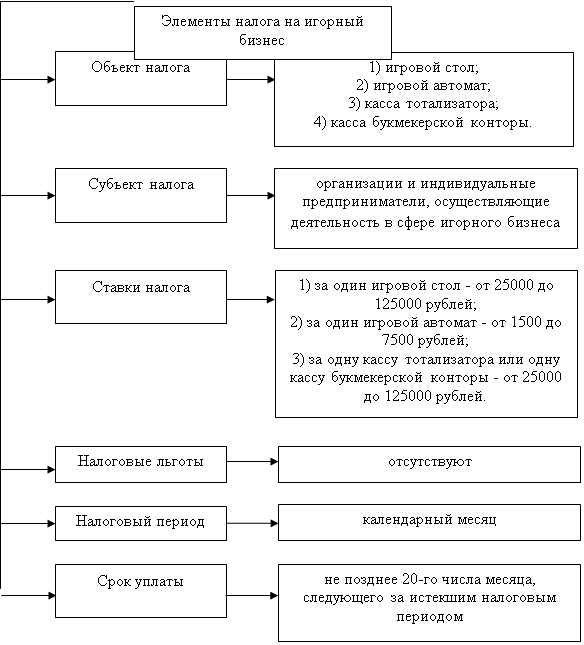

Налоговая база, согласно статье 367 Налогового кодекса Российской Федерации (далее НК РФ), по каждому из объектов налогообложения определяется как общее количество соответствующих объектов налогообложения.

Налог на игорный бизнес рассчитывается ежемесячно. В соответствии с порядком, установленным статьей 370 НК РФ, сумму налога определяют отдельно по каждому объекту налогообложения, для чего количество объектов одного вида, указанное в свидетельстве, умножают на налоговую ставку, соответствующую данному объекту. Если, к примеру, организация имеет игровые столы и игровые автоматы, то необходимо определить сумму налога по каждому из этих объектов, затем полученные результаты нужно сложить. Это и будет общая сумма налога на игорный бизнес.

Следует обратить внимание на то, что если игровой стол имеет более одного игрового поля, то ставка налога по данному игровому столу должна быть увеличена кратно количеству игровых полей.

Пример 1.

ООО «Болеро» занимается игорным бизнесом и имеет 7 игровых столов, 24 игровых автомата и 2 кассы тотализатора. Предположим, что из восьми игровых столов 2 стола имеют одно игровое поле, 4 стола – 2 игровых поля и один стол – 3 игровых поля. Для расчета суммы налога будем использовать ставки, установленные в Москве.

Рассчитаем сумму налога по игровым столам:

(2 х 1 + 4 х 2 + 1 х 3) х 100 000 рублей = 1 300 000 рублей.

Рассчитаем сумму налога по игровым автоматам:

24 х 3 750 рублей = 90 000 рублей.

Рассчитаем сумму налога по кассам тотализатора:

2 х 100 000 рублей = 200 000 рублей.

Общая сумма налога на игорный бизнес, если количество объектов меняться не будет, ежемесячно будет составлять 1 590 000 рублей.

Окончание примера.

Расчет при установлении новых объектов

Порядок исчисления суммы налога на игорный бизнес при установлении новых объектов налогообложения определен пунктом 3 статьи 370 НК РФ. Сумма налога будет зависеть от того, когда новый объект установлен.

Если новый объект установлен до 15 числа текущего налогового периода, то есть текущего календарного месяца, то сумма налога будет определяться как произведение общего количества объектов налогообложения, включая установленный объект, и ставки налога, установленной для данных объектов налогообложения.

По иному сумма налога будет исчислена, если новый объект будет установлен после 15 числа текущего календарного месяца. В этом случае сумма налога по этому объекту (этим объектам) за этот налоговый период будет определяться как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Пример 2.

Предположим, что 4 февраля ООО «Болеро» в дополнение к имеющимся 24 игровым автоматам установило 6 новых игровых автоматов. Сумма налога по игровым автоматам в феврале составит:

(24 + 6) х 3 750 рублей = 112 500 рублей.

Предположим, что наша фирма установила 6 новых игровых автоматов не 4 февраля, а 16 февраля, тогда сумма налога по игровым автоматам за февраль составит:

(24 х 3 750 рублей) + (6 х 3 750 рублей х ½) = 101 250 рублей.

Рассчитаем сумму налога в случае, когда новые объекты налогообложения устанавливались как в первой, так и во второй половине месяца. Допустим, что в феврале установлено 6 новых игровых автоматов, причем 2 из них установлено 6 февраля, а 4 автомата установлено 18 февраля. Сумма налога составит:

(24 + 2) х 3 750 рублей + (4 х 3 750 рублей х ½) = 105 000 рублей.

Окончание примера.

Расчет при выбытии объектов

Порядок расчета суммы налога на игорный бизнес установлен пунктом 4 статьи 370 НК РФ.

Как при установлении новых объектов, так и при выбытии объектов сумма налога зависит от периода, в котором происходит выбытие объектов налогообложения. Напомним, что выбытие объектов следует зарегистрировать за два дня до их выбытия. Выбывшим объект считается с даты представления налогоплательщиком заявления об изменении количества объектов.

В случае выбытия объекта до 15 числа текущего календарного месяца сумма налога определяется как произведение количества данных объектов налогообложения на половину ставки налога, установленной для этих объектов налогообложения.

Если выбытие объектов налогообложения произойдет после 15 числа месяца, то сумма налога на игорный бизнес будет определяться как произведение общего количества соответствующих объектов, включая выбывший объект (объекты) налогообложения и ставки налога, установленной для данных объектов.

Пример 3.

Допустим, что ООО «Болеро» из 24 имеющихся на начало месяца игровых автоматов 4 февраля убирает 6 игровых автоматов. Сумма налога за февраль по игровым автоматам составит:

(24 – 6) х 3 750 рублей + (6 х 3 750 рублей х ½) = 78 750 рублей.

Пусть в ООО «Болеро» выбытие 6 игровых автоматов произойдет 18 февраля, тогда сумма налога за февраль по игровым автоматам составит:

24 х 3 750 рублей = 90 000 рублей.

Если выбытие 2 игровых автоматов произойдет 4 февраля, а 4 игровых автоматов – 18 февраля, сумма налога будет рассчитана так:

(24 – 2) х 3 750 рублей + (2 х 3 750 рублей х ½) = 86 250 рублей.

Окончание примера.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://klerk.ru/

Похожие работы

... . Много было рассмотрено исков по поводу отказов налоговиков регистрировать вновь устанавливаемое игровое оборудование. Исходя из норм ст. 366 НК РФ, регистрация объектов обложения налогом на игорный бизнес является обязанностью налогоплательщика и имеет уведомительный характер. Положениями налогового законодательства не предусмотрено, что налоговый орган может возвратить заявление о регистрации ...

... пару положений нашего закона признал не соответствующими федеральному законодательству. А за это время, пока все это продолжалось, закон действовал. И мы на 60% сократили количество игровых автоматов». 3.2. Проблемы игорного бизнеса в Иркутской области Не каждый знает, что именно Владимир Путин в 1991 году открывал первую выставку игорного бизнеса EELEX в Санкт-Петербурге (будучи вице- ...

... до 1 января 2004 года являлся федеральным налогом (подп. «т» п.1 ст. 19 Закона РФ от 27 декабря 1991 года №2118-I «Об основах налоговой системы в Российской Федерации»). Налогоплательщики и объекты налогообложения по налогу на игорный бизнес были установлены Федеральным законом от 31 июля 1998 г. №142-ФЗ «О налоге на игорный бизнес». С 1 января 2004 года налог на игорный бизнес относится к ...

... в установленном порядке в суд. Деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах может быть организована вне игорных зон. 2.3 Социальный аспект налогообложения игорного бизнеса Использование налогов в качестве главного источника доходов государства требует разработки определенных правил. Эти принципы налогообложения наиболее ярко сформулировал в ...

0 комментариев