Навигация

1. фискальными целями,

2. необходимостью поддержки отечественного производства.

Этими факторами обусловлены и новые тенденции в применении различных видов пошлин.

Глава 1: Грузовая таможенная декларация 1.1. ГТД в системе таможенной документации

Коренная реформа организационного механизма в сфере внешнеэкономической деятельности предусматривает глубокие изменения правовой основы, форм и методов таможенного контроля. Система этих мероприятий направлена на создание более благоприятного государственно-правого режима для участников внешнеэкономической деятельности, ускорения и упрощения таможенного оформления грузов на основе интернационализации, унификации таможенных процедур, в частности, и системы таможенной документации. Одной из таких новаций в таможенном деле стало введение в практику работы органов государственного таможенного контроля унифицированного документа, широко применяемого за рубежом - грузовой таможенный декларации (ГТД), а также установление порядка пропуска товаров и имущества участников внешнеэкономических связей и порядка их декларирования. ГТД введена в практику таможенного оформления товаров и иного имущества, перемещаемых через госграницу, с 1 апреля 1989 г. Затем принятый порядок пропуска товаров (грузов), включая правила декларирования товаров (имущества) с использованием ГТД, подвергся усовершенствованию и в модифицированном виде применяется с 1 сентября 1989 г.

В соответствии с приказом Государственного таможенного комитета РФ N 283 от 28.07.1992г. с 1 сентября 1992 г. введены в действие "Временное положение о порядке пропуска и декларирования товаров, являющихся объектами внешнеторговой купли-продажи или мены", а также "Временная инструкция о порядке заполнения грузовой таможенной декларации", в которых учтен опыт, накопленный таможенными учреждениями за время применения ГТД.

Эти нормативные акты регулировали порядок оформления ГТД до 1 августа 1994 г В настоящее время действует новая Инструкция о порядке заполнения грузовой таможенной декларации, учитывающая основные таможенные режимы, предусмотренные Таможенным кодексом РФ. Эта Инструкция утверждена приказом ГТК РФ N 162 от 25 апреля 1994 г.

С учетом интенсивности и сложности процесса нововведений, относящихся к основным таможенным процедурам, представляется целесообразным осветить назначение ГТД, связь с главными таможенными процедурами, ее роль и ожидаемую эффективность, порядок ее практического использования участниками ВЭД в процессе таможенного оформления.

1.2. Понятие и назначение ГТДСовременный организационно-правовой режим ВЭД, закрепленный в принятых в последние годы нормативно-правовых актах, предусматривает следующую систему государственного регулирования .

- декларирование товаров и иного имущества, перемещаемых через государственную границу;

- особый порядок экспорта и импорта отдельных товаров общегосударственного назначения

- меры оперативного регулирования ВЭД.

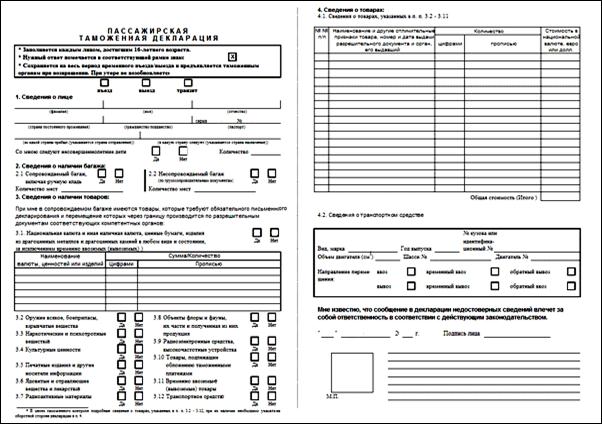

В соответствии с Таможенным кодексом РФ декларированию таможенному органу подлежат товары, имущество и транспортные средства, перемещаемые через границу России, а также товары и транспортные средства, таможенный режим которых изменяется. Декларирование производится путем заявления по установленной форме (письменной, устной, путем электронной передачи данных) точных сведений о товарах, имуществе и транспортных средствах, об их таможенном режиме и других сведений, необходимых для таможенных целей. Российские предприниматели в своей деятельности сталкиваются преимущественно с письменной формой декларирования, которая осуществляется путем заполнения Грузовой таможенной декларации (ГТД). Образцы такой декларации приведены в Приложении А настоящего издания.

Необходимо отметить, что при довольно развитой системе ВЭД наша страна многие годы не применяла при таможенном оформлении товаров (имущества), перемещаемых через госграницу, такого общепринятого в международной таможенной практике унифицированного документа, как ГТД. Длительное время действовал порядок, при котором товары могли быть экспортированы или импортированы только на основании разрешений соответствующих государственных органов, выдававших особые таможенные внешнеторговые документы - разрешения на вывоз и ввоз товаров. Причем существовали две формы таких разрешений - развернутая (подробная) для неторговых грузов и краткая - для коммерческих грузов, выдававшаяся на длительный срок на провоз определенной группы товаров.

Наличие ГТД обязательно при таможенном оформлении грузов в 98 странах, с которыми торгует Россия, а это вызывало необходимость переоформления национальных таможенных документов, которые применялись в нашей стране, на унифицированный международный документ - ГТД.

На выполнение связанных с этим процедур, получивших наименование брокерских услуг, ежегодно расходовалось 3-4% от общей суммы внешнеторгового оборота, что составляют несколько миллиардов долларов, не считая потерь, обусловливаемых задержкой грузов.

ГТД выполняет несколько основных функций. Одна из них - это декларирование, т.е. сообщение таможенному учреждению участниками ВЭД всех необходимых сведений о товаре (имуществе) и о внешнеторговой операции, которая совершается с зарубежными контрагентами. Эта функция тесно связана с предусмотренным ныне порядком декларирования и обеспечивает возможность перемещения груза через госграницу после прохождения таможенного контроля. Без предоставления ГТД органы государственного таможенного контроля не принимают товары и имущество к таможенному оформлению для пропуска через госграницу.

Другая функция ГТД, которую можно условно выделить, заключается в ее значении как документа-заявления, предоставляемого участниками ВЭД о законности сделки, т.е. соответствия всех действий в процессе экспортной и импортной операции законодательству РФ. Сведения, указанные в ГТД, должны находиться в полном соответствии с предъявляемым для таможенного контроля товаром (имуществом) и другими фактическими данными. Наличие расхождений между сведениями, указанными в декларации, и фактическими данными, обнаруженными в ходе таможенного контроля, в зависимости от причин, их вызвавших, влечет за собой задержку товаров и переоформление декларации при применении санкций в соответствии с законодательством РФ.

Подтверждение законности ввоза и вывоза товара (имущества) органами таможенного контроля - следующая функция ГТД. Таможенный контроль завершается удостоверительными отметками таможенного учреждения РФ, после чего ГТД приобретает в перспективе значение своего рода международного таможенного "паспорта" товара, имеющего должную юридическую силу для зарубежных таможенных служб, других органов управления соответствующих иностранных государств. Унифицированность ГТД призвана обеспечить в перспективе упрощение и сокращение по времени таможенных процедур в других странах, а, следовательно, уменьшение накладных расходов, связанных с оплатой хранения грузов, и других издержек.

Большое значение имеет ГТД и в качестве учетно-статистического документа. В этом смысле роль данного нововведения трудно переоценить, поскольку формирование единого централизованного "банка" таможенной информации открывает значительные перспективы для глубоких аналитических обобщений, существенных не только для таможенного дела и оперативного управлениям им, но и для народного хозяйства в целом, в первую очередь - для управления ВЭД.

В настоящее время Государственный таможенный комитет Российской Федерации ведет работу по формированию системы статистического учета экспорта и импорта на основании данных грузовых таможенных деклараций, однако полный переход на ГТД в статистическом учете внешнеэкономических операций пока невозможен в связи с недостаточным уровнем качества и достоверности заполнения ГТД. Однако в дальнейшем планируется перевод статистического учета фактических объемов экспорта и импорта России на ГТД.

Представленная в органы государственного таможенного контроля ГТД в случае указания в ней заведомо ложных сведений имеет существенное значение в правовом отношении для обеспечения ответственности виновных в этом лиц. При обнаружении заведомо ложных сведений, записанных в декларацию, эта декларация приобщается к материалам административного или уголовного дела о контрабанде, поскольку является документом, который может служить доказательством правонарушения или преступления. При временном вывозе имущества из РФ или временном ввозе его в РФ ГТД становится своего рода обязательством ввезти такой груз в РФ или вывезти за пределы нашей страны в установленном порядке и в определенные сроки. Нарушение таких обязательств сопряжено с наступлением ряда отрицательных последствий для соответствующей организации.

Предусмотрена возможность автоматизированной обработки сведений, содержащихся в ГТД. В этих целях значительная часть данных, подлежащих декларированию и занесению в ГТД, кодируется в специальных графах с помощью специальных классификаторов, таких, как например, Классификатор стран мира (КСМ), Классификатор валют (KB) и др. С введением в России ТН ВЭД становится реальным достижение довольно полной унификации таможенной документации и обеспечение совместимости национального и международного банков таможенной информации, что служит одной из действенных гарантий более эффективного таможенного оформления международного грузооборота. Рассмотренные вопросы представляются наиболее важными при характеристике значения ГТД для внешнеэкономической деятельности, государственного таможенного контроля.

1.3. Таможенная стоимость и методы ее определенияТаможенная стоимость товара, порядок ее определения и декларирования являются одним из инструментов таможенного регулирования, представляют собой базу для начисления адвалорных пошлин и ряда иных таможенных платежей, о которых говорилось выше.

Рассматриваемые ниже методы расчета таможенной стоимости применяются в отношении ввозимых товаров. В качестве базы для начисления таможенных платежей при вывозе товаров из РФ используется фактурная стоимость товара (то есть стоимость самого товара, тары и упаковки в соответствии с контактом), отражаемая в соответствующих (22-й и 42-й) графах ГТД.

Определение таможенной стоимости обязательно для всех ввозимых товаров, за исключением следующих случаев:

• стоимость ввозимых товаров не превышает установленного законодательством уровня;

• ввозимые товары освобождаются от уплаты пошлин в рамках используемого таможенного режима;

• товары ввозятся физическими лицами для некоммерческого использования (в пределах установленной законодательством стоимости).

Таможенная стоимость таких товаров заявляется в соответствующей (45-й) графе ГТД, и по ним взимается только сбор за таможенное оформление.

Для расчета таможенной стоимости используется один из следующих шести методов.

1. Метод оценки по цене сделки с ввозимыми товарами. Таможенной стоимостью считается цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы РФ. К ней добавляются следующие элементы (если они не были включены в цену ранее по условиям контракта):

• расходы по доставке товара до места ввоза на территорию России (фрахт, страховка, расходы по погрузке и выгрузке);

• расходы покупателя (например, на упаковку);

• часть стоимости тех товаров (сырья, оборудования), которые были бесплатно или по сниженным ценам предоставлены импортером для производства или продажи ввозимых им товаров;

• платежи за использование объектов интеллектуальной собственности, которые импортер должен осуществить по условиям договора;

• прямой или косвенный доход экспортера от дальнейших перепродаж товара в России.

2. Метод оценки по цене сделки с идентичными товарами. Таможенной стоимостью считается цена сделки с товарами, одинаковыми с ввозимыми (по физическим характеристикам, качеству и репутации на рынке, производителю и стране происхождения товаров), которые были ввезены в Россию не ранее чем за 90 дней до ввоза оцениваемых товаров. При выяснении нескольких цен сделки выбирается наименьшая.

3. Метод оценки по цене сделки с однородными товарами. Порядок определения таможенной стоимости аналогичен используемому в предыдущем методе, но выбираемые в качестве базы товары должны иметь сходные характеристики с оцениваемыми и могут происходить от разных производителей.

4. Метод оценки на основе вычитания стоимости. От цены продажи идентичных или однородных товаров на территории России отнимаются: комиссионные вознаграждения, обычные надбавки на прибыль и общие расходы по продаже, транспортные и страховые расходы, понесенные внутри РФ, а также суммы ввозных таможенных платежей.

5. Метод оценки на основе сложения стоимости. Таможенная стоимость складывается из средних производственных издержек экспортера, общих затрат, связанных с продажей товаров в РФ из страны экспортера, и прибыли, обычно получаемой экспортером от поставки товаров.

6. Резервный метод. Таможенная сток мость ввозимых товаров определяется с учетом мировой таможенной практики на основе предоставляемой таможенным органом информации о ценах.

Декларант самостоятельно выбирает метод расчета таможенной стоимости в зависимости от условий использования каждого метода' и несет ответственность за правильность выбора метода и достоверность указываемой информации. Таможенная стоимость отражается в бланках декларации таможенной стоимости (ДТС), заполняемых в,трех экземплярах (см. Приложение 3.3). Форма ДТС-1 используется при определении таможенной стоимости по первому методу, форма ДТС-2 — для второго—шестого методов.

Глава 2: Правила заполнения грузовой таможенной декларации 2.1. Порядок заполнения ГТД

Грузовая таможенная декларация представляет собой комплект из четырех сброшюрованных листов формы ТД 1 (основной лист) и в ряде определенных случаев и ТД 2 (добавочные листы). Образцы ТД 1 и ТД 2 приведены в Приложении А.

Основной лист ГТД (форма ТД 1) используется для указания сведений о товарах одного наименования (одна и та же классификация по ТН ВЭД на уровне 9-го знака), если в отношении таких товаров установлен один и тот же таможенный режим.

При декларировании товаров нескольких наименований используются добавочные листы (форма ТД 2), являющиеся неотъемлемой частью ГТД, каждый из которых дает возможность декларировать товары еще трех наименований.

В одной ГТД (формы ТД. 1 и ТД 2) возможно заявление сведений о 100 наименованиях товаров (единовременно к основному листу может быть приложено не более 33 добавочных листов).

Правила заполнения добавочных листов аналогичны правилам заполнения соответствующих граф основного листа ГТД (за исключением графы А, которая на добавочных листах декларантом не заполняется).

В ГТД не должно быть подчисток и помарок.

Исправления должны быть произведены путем зачеркивания ошибочных данных, надпечатывания или надписывания от руки надлежащих сведений. Каждое такое исправление заверяется подписью уполномоченного лица и печатью декларанта.

ГТД заполняется на русском языке на печатающем устройстве компьютера или на пишущей машинке. Допускается в отдельных случаях заполнение стоимостных показателей (фактурной и таможенной стоимостей) от руки, если их значение выражается числом более чем 9 знаков.

Бланки ГТД, заполненные неразборчиво, в качестве таможенной декларации таможенными органами не рассматриваются.

Если текстовые данные какой-либо графы ГТД повторяют текстовые данные графы, ранее заполненной, то в этой графе может даваться ссылка на ранее заполненную графу в виде "см. графу N "2".

В отношении кодов такие ссылки не применяются.

Допускается использование для отдельных видов товаров, в отношении которых не взимаются таможенные пошлины и налоги, а также к которым не применяются меры экономической политики (лицензирование, квотирование и т.д.), вместо добавочных листов опись товаров в виде спецификаций, упаковочных листов или списков.

В такой описи указываются наименование товаров, их коды в соответствии с ТН ВЭД, количество, вес брутто и таможенная стоимость.

В случае отсутствия в какой-либо графе ГТД места, необходимого для указания заявляемых сведений (наименование предприятия, номер вагона, контейнера и т.д.), допускается их указание на оборотной стороне. Такая запись заверяется подписью и печатью декларанта, а в соответствующей графе делается отметка: "см. на обороте".

Допускается также использование оборотной стороны основного листа ГТД для проставления штампов и подписей иных контролирующих органов.

Не допускается использование декларантом бланков ГТД для внесения дополнительной информации.

Таможенный орган регистрирует декларацию и добавочные листы, проставляя в графе 7 основного листа ГТД и в нижней части графы А каждого добавочного листа регистрационный номер и дату по утвержденной схеме.

Листы грузовой таможенной декларации распределяются следующим образом:

- первый лист - остается в таможенном органе и хранится в специальном архиве;

- второй лист (статистический) - остается в отделе таможенной статистики;

- третий лист - возвращается декларанту;

- четвертый лист:

а) при вывозе товаров прикладывается к товаросопроводительным документам и направляется вместе с товарами в таможенный орган, в регионе деятельности которого расположен пункт пропуска на границе;

б) при ввозе товаров остается в отделе таможенной стоимости таможенного органа, осуществляющего таможенное оформление.

Приказом ГТК РФ N 162 от 25.04.1994 г. "Об утверждении Инструкции о порядке заполнения ГТД", установлено, что как одна товарная партия декларируются:

а) товары или электроэнергия, поставляемые в течение одного месяца по каждому из заключенных внешнеторговых договоров при их перемещении трубопроводным транспортом или по линиям электропередач;

б) товары, отправляемые одним отправителем в адрес одного получателя по одному внешнеторговому договору, вывозимые через один и тот же пункт пропуска, одним видом транспорта, одновременно предъявленные к таможенному оформлению, независимо от количества транспортных средств и перевозочных документов;

в) товары, направляемые в адрес одного получателя одним отправителем по одному внешнеторговому договору, ввозимые через одну таможню, в регионе деятельности которой расположены пункты пропуска, одним видом транспорта, одновременно предъявленные к таможенному оформлению, независимо от количества транспортных средств и перевозочных документов.

При декларировании товаров, указанных в пунктах б) и в), в соответствующих графах ГТД проставляется количество транспортных средств, их краткое наименование и делается отсылка: "см. на обороте". На оборотной стороне первого и четвертого листов ГТД (при вывозе) или первого листа (при ввозе) проставляется номер товара (из графы 32), номер транспортного средства и номер (номера) перевозочных документов.

Например: при соблюдении условий, приведенных в пункте в), в адрес одного получателя направляются три автомашины с товарами трех наименований. Заполняются основной и добавочный листы ГТД. В графе 18 указывается: 3 а/м "см. на обороте".

На оборотной стороне первого листа ГТД указывается:

1 42-66 АГА - 3456342

2 67-76 АГР - 8906789

3 34-70 АГО - 8123423

В случае представления сведений об иностранных лицах в ГТД указывается адрес филиала, представительства юридического лица либо адрес места жительства физического лица на территории Российской Федерации.

Российским предпринимателям необходимо обратить особое внимание на то, что ГТД заполняется на бланках, распространение которых осуществляется ГТК России или уполномоченными им органами. Поэтому заполненные декларантами иные бланки ГТД не рассматриваются таможенными органами в качестве таможенной декларации.

Реализация бланков грузовых таможенных деклараций регламентируется Приказом ГТК России от 14 июня 1994 г. N 265.

Продажу бланков деклараций юридическим и физическим лицам осуществляют таможни через кассу:

в количестве до 100 комплектов включительно за наличии расчет путем взноса денежных средств в кассу таможни;

в количестве свыше 100 комплектов - в безналичной форме с оплатой их стоимости через банк и иные кредитные учреждения путем перечисления денежных средств на депозитный счет таможни.

Для получения бланков деклараций при безналичной форме оплаты декларант представляет в таможню доверенность и копию платежного поручения, заверенного банком. Цена одного основного комплекта 150 руб., одного комплекта добавочных листов 150 руб.

Статья 23 Таможенного кодекса РФ предусматривает следующие 15 видов таможенных режимов товаров и транспортных средств:

1)экспорт;

2) транзит;

4) таможенный склад;

5) магазин беспошлинной торговли;

6) реимпорт;

7) переработка на таможенной территории;

8) переработка под таможенным контролем;

9) временный ввоз (вывоз);

10) свободная таможенная зона;

11) свободный склад;

12) переработка вне таможенной территории:

13) реэкспорт;

14) уничтожение;

15) отказ в пользу государства.

Целесообразно рассмотреть особенности заполнения ГТД при помещении товаров под некоторые основные таможенные режимы в отдельности. 2.2. Правила заполнения грузовой таможенной декларации на товары, вывозимые в соответствии с таможенным режимом экспортаТаможенный режим экспорта - это режим, при котором товары вывозятся за пределы таможенной территории России без обязательства об их ввозе на эту территорию. Экспорт товаров осуществляется при условии уплаты вывозимых таможенных пошлин (если это предусмотрено экспортным таможенным тарифом) и внесения иных таможенных платежей, соблюдения мер экономической политики и выполнения других требований, вытекающих из нормативных актов государственного регулирования ВЭД.

При выпуске товаров в режиме экспорта они должны быть вывезены за пределы таможенной территории страны в том же состоянии, в котором они находились на день принятия таможенной декларации, кроме изменений состояния товаров вследствие естественного износа или убыли при нормальных условиях транспортировки и хранения.

В соответствии с действующими правилами декларантом заполняются следующие графы ГТД: цифровые - 1, 2, 3, 4,5,6,8,9,11,12,14,17,17а, 18, 19, 20, 21, 22, 23, 24, 25, 26,28,29,30, 31,32, 33, 35, 36, 37, 38, 39, 40, 41, 42, 44,45,46,47,48, 54;буквенные - А, В.

Должностными лицами таможенного органа заполняются графы 7, Д и С.

Порядок заполнения граф декларантом следующий:

Графа 1. «Тип декларации»

В первом подразделе графы указывается - «ЭК».

Во втором подразделе графы указывается двухзначный код таможенного режима в соответствии с Классификатором процедуры перемещения товаров через таможенную границу Российской Федерации.

Графа 2. «Отправитель»

В графе указываются сведения об отправителе товаров: наименование и адрес предприятия, организации, учреждения (далее - предприятие) либо Ф.И.0., адрес и сведения о документе. удостоверяющем личность физического лица.

В нижней части графы после знака «N» указывается идентификационный номер в соответствии с Классификатором формирования идентификационного номера.

Графа 3. «Добавочные листы»

Графа заполняется, если используются добавочные листы.

В первом подразделе графы указывается порядковый номер листа, во втором - общее количество представляемых листов ГТД, включая добавочные.

Например: если имеется одна ГТД с двумя добавочными листами, в основном листе ГТД следует указать - 1/3; в первом добавочном листе - 2/3; во втором - 3/3.

Графа 4. «Отгрузочные спецификации»

Заполняется при использовании описи товаров. Указывается общее количество приложенных листов.

Графа 5. «Всего наименовании товаров»

В графе проставляется общее количество наименований товаров в декларируемой партии, указанных в графах 31 основного и добавочных листов ГТД.

Графа 6. «Количество мест»

В графе указывается общее количество мест в декларируемой партии товаров. При перемещении через таможенную границу насыпных, наливных грузов, товаров,

перемещаемых трубопроводным транспортом, по линиям электропередач, а также навалом, в графе указывается - «О».

Для товаров, перевозимых в контейнерах, ящиках или на поддонах, соответственно, указывается количество контейнеров, ящиков, поддонов.

Графа 8. «Получатель»

В графе указываются сведения о получателе товаров: наименование и адрес иностранного предприятия либо Ф.И.0. и адрес физического лица.

Графа 9. «Лицо, ответственное за Финансовое урегулирование»

В графе указываются наименование и адрес предприятия или Ф.И.0., адрес и сведения о документе, удостоверяющем личность лица, ответственного за финансовое урегулирование.

В случае, если лицо, ответственное за финансовое урегулирование, совпадает с отправителем товаров, делается отсылка к графе 2.

В нижней части графы после знака «N» указывается идентификационный номер предприятия или физического лица в соответствии с Классификатором формирования идентификационного номера.

В случае перемещения товаров по договору, отличному от договора купли-продажи или мены, графа не заполняется.

Графа 11. «Торгующая страна»

В графе указывается цифровой код торгующей страны в соответствии с Классификатором стран мира.

Графа 12. «Общая таможенная стоимость»

В графе проставляется общая таможенная стоимость декларируемых товаров, полученная как сумма таможенных стоимостей товаров, указанных в графах 45 основного и добавочных листов.

Графа 14. «Декларант»

В графе указывается наименование и адрес таможенного брокера.

В нижней части графы после знака «N» указывается номер и дата выдачи лицензии на осуществление деятельности в качестве таможенного брокера.

В случае, если декларантом является отправитель или лицо, ответственное за финансовое урегулирование, делается отсылка на соответствующую графу (см. графу 2 или см. графу 9), в нижней части графы проставляется идентификационный номер в соответствии с Классификатором формирования идентификационного номера.

Графа А

В графе указываются сведения о счетах декларанта, начиная каждый из реквизитов с новой строки и проставляя перед каждым из них порядковый номер:

1 - номер расчетного счета в рублях, наименование и адрес банка, в котором открыт расчетный счет декларанта;

2 - номер текущего валютного счета, наименование и адрес банка, в котором открыт валютный счет декларанта.

Графа 17. «Страна назначения»

В графе указывается краткое наименование страны назначения в соответствии с Классификатором стран мира.

Если в момент исполнения договора страна назначения неизвестна, то указывается краткое наименование торгующей страны.

Графа 17а. «Код страны назначения»

В графе указывается цифровой код страны назначения в соответствии с Классификатором стран мира.

Графа 18. «Транспортное средство при отправлении»

В левом подразделе графы проставляется количество транспортных средств, после пробела указываются сведения о транспортном средстве, на которое производится погрузка товаров для перевозки их в пункт пропуска на таможенной границе Российской Федерации (название морского или речного судна, номер рейса и бортовой номер воздушного судна, номер железнодорожного вагона, регистрационный номер дорожного транспортного средства и тому подобные сведения).

При невозможности указать все сведения делается ссылка "см. на обороте", на оборотной стороне первого и четвертого листов ГТД указываются номера транспортных средств.

Например:

Похожие работы

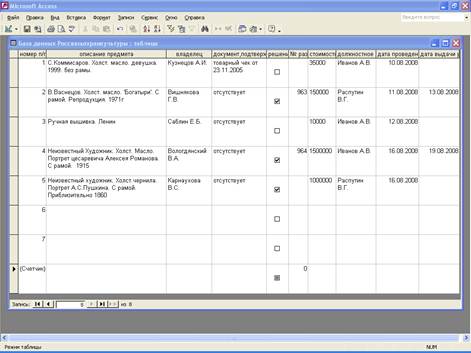

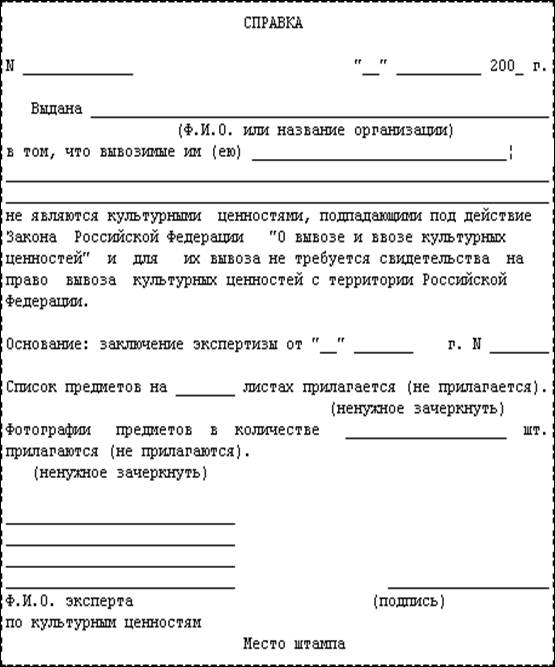

... и исторического наследия Российской Федерации. 4. Безопасность и экологичность работы Тема дипломной работы – совершенствование системы таможенного регулирования перемещения культурных ценностей физическими лицами через таможенную границу Российской Федерации. В данном разделе рассматривается метрологическое сопровождение, осуществляемое при проведении экспертизы культурных ценностей, ...

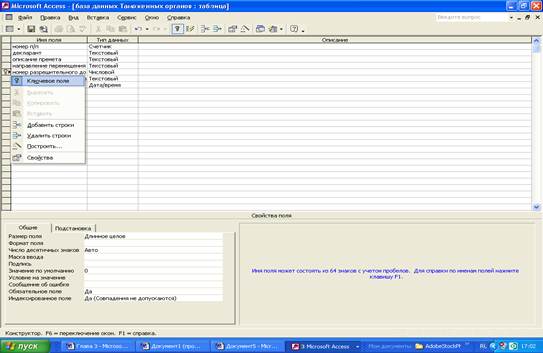

... и инфраструктура. По данному направлению будут выполнены работы по развитию существующей телекоммуникационной инфраструктуры, проектированию, разработке и внедрению Единой Автоматизированной Информационной Системы таможенных органов (ЕАИС) третьей очереди, а также по обновлению парка компьютерной и специальной техники. Направление 4: Управление Проектом ФТС России должен обеспечить ...

... от целей их перемещения через таможенную границу и использования на таможенной территории Российской Федерации либо за ее пределами. В целях таможенного регулирования в отношении товаров устанавливаются следующие виды таможенных режимов: 1) основные таможенные режимы: выпуск для внутреннего потребления; экспорт; международный таможенный транзит; 2) экономические таможенные режимы: переработка ...

... имелся. Если предшествующий таможенный режим неизвестен или отсутствует, то проставляется "00". Последние две цифры шестизначного кода указывают на особенность перемещения товаров в соответствии с заявленным таможенным режимом согласно разделу II Классификатора. Если особенностей, предусмотренных в разделе II Классификатора, не имеется, то проставляется "00". Графа 38. "Вес нетто (кг). В графе ...

0 комментариев