Теоретические и законодательные

аспекты государственного долга

Классификация государственных займов

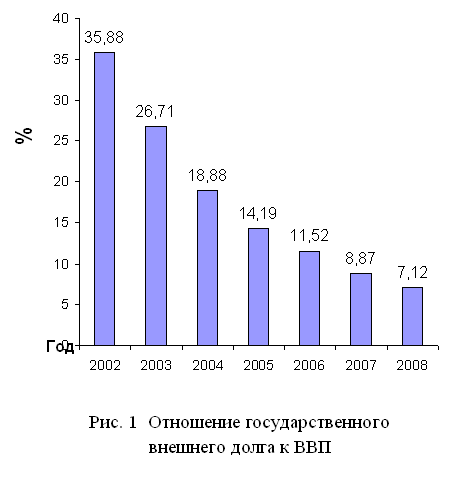

Задолженность РФ

Еврооблигации и облигации внутреннего валютного займа

Основные направления политики Правительства РФ в области управления внешним государственным долгом

Создание стабилизационного фонда, формирующегося за счет части доходов федерального бюджета;

Объем государственных заимствований не должен превышать объем погашения государственного долга;

Навигация

Теоретические и законодательные аспекты государственного долга

Внешний долг Российской Федерации: проблемы управления

119071

знак

11

таблиц

1

изображение

1. Теоретические и законодательные аспекты государственного долга

1.1 Внешний и внутренний долг.

Теория государственного долга неразрывно связана с теорией государственного бюджета и использует ряд основных бюджетных понятий, которые являются основополагающими при рассмотрении государственного долга.

Бюджетный дефицит - это превышение расходов государственного бюджета над его доходами. Большинство правительств, как развитых, так и развивающихся стран не могут покрыть доходами своих расходы, сводя госбюджет с дефицитом. Поэтому важен вопрос о допустимом размере дефицита, о его воздействии на экономику в краткосрочном и долгосрочном периоде и о способах его финансирования.

С позиции кредитных отношений, государственный долг - это величина задолженности государства всем своим кредиторам. Государственный долг является характеристикой результативности всех совершенных государственных кредитных операций. Его абсолютная величина, динамика и темпы изменений отражают состояние экономики и финансов страны, эффективность функционирования государственных структур. Однако для отражения реальной экономической ситуации чаще используют относительные величины, в частности, отношение государственного долга к объему ВВП. Существуют различные экономические методы, применяемые государством для балансирования бюджета и регулирования экономического цикла. Такая политика направлена на сглаживание колебаний экономики и преодоление негативных последствий спадов.

Что является наиболее предпочтительным в покрытии инфляционных кризисных отрывов - правительственные расходы или налоги? В значительной степени этот вопрос решается, по-разному, в зависимости от взглядов и величины государственного сектора. Те, экономисты, которые считают, что государственный сектор должен быть расширен для того, чтобы компенсировать различные погрешности рыночной системы, могут рекомендовать расширение совокупных расходов в период спада за счет роста государственных закупок и ограничение совокупных расходов в период роста инфляции за счет увеличения налогов. И наоборот, экономисты, считающие, что государственный сектор излишне раздут и неэффективен, могут выступать за рост совокупных расходов в период спада за счет сокращения налогов, и в период роста инфляции предлагать сокращение совокупных расходов за счет сокращения государственных расходов. Важно отметить, что активная фискальная политика, направленная на стабилизацию экономики, может опираться как на расширяющийся, так и на сокращающийся государственный сектор.

Применение активной фискальной политики, согласно современным теориям, не может дать ежегодно сбалансированный бюджет. Таким образом, возникает вопрос, нужно ли стремиться к сбалансированному бюджету? От ответа на него зависит финансовая политика правительства, а, следовательно, и будущее страны. Существует два различных подхода к решению этой проблемы.

1. Ежегодно балансируемый бюджет

До "великой депрессии" в США в 30-х гг. ежегодно балансируемый бюджет считался целью государственных финансов. Однако, в дальнейшем стало очевидным, что ежегодно балансируемый бюджет практически исключает фискальную деятельность государства как антициклическую, стабилизирующую силу. Хуже того, ежегодно балансируемый бюджет углубляет колебания экономического цикла. Если экономика сталкивается с длительным периодом безработицы и падающих доходов, то при таких обстоятельствах налоговые поступления автоматически сократятся. Стремясь сбалансировать бюджет, правительство должно либо увеличить ставки налога, либо сократить государственные расходы. Проблема заключается в том, что эти меры являются сдерживающими по своему характеру; каждая из них еще больше сокращает, а не стимулирует совокупный спрос. Основной вывод: ежегодно балансируемый бюджет не является экономически нейтральным, такая политика является про-циклической.

Некоторые экономисты выступают за бюджет, балансируемый на ежегодной основе для ограничения нежелательных и неэкономичных расширений государственного сектора. Бюджетные дефициты позволяют политическим деятелям дарить обществу выигрыши, связанные с ростом правительственных расходов, избегая при этом соответствующего повышения налогов. Экономисты этого направления считают, что правительственные расходы имеют тенденцию расти быстрее, чем следовало бы, из-за политической выгоды повышения правительственных расходов без повышения налогов или снижения налогов.

2. Бюджет, балансируемый на циклической основе.

Идея такого бюджета предусматривает, что правительство реализует антициклическую политику и в то же самое время балансирует бюджет. В этом случае бюджет не может балансироваться ежегодно. Достаточно, чтобы он был сбалансирован в ходе экономического цикла.

Логическое обоснование этой концепции таково: для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, таким образом, сознательно вызывая дефицит бюджета. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать правительственные расходы. Возникающее в результате положительное сальдо бюджета может быть использовано на покрытие федерального долга, возникшего в период спада. Таким образом, правительственные фискальные действия должны создать позитивную антициклическую силу, и правительство даже при этом условии может сбалансировать бюджет, но не на ежегодной основе, а за период в несколько лет.

Ключевая проблема данной концепции в том, что подъемы и спады в экономическом цикле могут быть неодинаковы по глубине и длительности, и, следовательно, задача стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе цикла. Например, длительный и глубокий спад, за которым последует короткий и скромный период процветания, будет означать появление большого дефицита в период спада, маленького или никакого положительного сальдо в период процветания и, следовательно, никакого циклического дефицита бюджета.

Однако первоначальной целью федеральных финансов является обеспечение не инфляционной, полной занятости, то есть балансирование экономики, а не бюджета. Достижение этой цели может сопровождаться, либо устойчивым положительным сальдо или большим и все возрастающим государственным долгом. В соответствии с данной концепцией, проблемы, связанные с государственными дефицитами или излишками, незначительны по сравнению с нежелательными альтернативами продолжительных спадов или устойчивой инфляции. Федеральный бюджет является - во-первых, и, прежде всего - инструментом достижения и поддержания экономической стабильности. Правительство не должно сомневаться, идя на введение любых дефицитов или излишков для достижения этой цели.

В ответ тем, кто выражает обеспокоенность по поводу больших федеральных долгов, к которым может привести проведение политики функциональных финансов, ее сторонники выдвигают три аргумента.

Во-первых, налоговые поступления автоматически возрастают по мере ускорения роста экономики. Следовательно, при данном уровне правительственных расходов дефицит, успешно стимулирующий рост объемов равновесного ЧНП, будет отчасти самоликвидироваться.

Во-вторых, при данных правах по установлению налогов и способности создавать деньги возможность правительства финансировать дефицит, практически безгранична.

И, наконец, в-третьих, признается, что проблемы, порождаемые большим федеральным долгом, на самом деле намного менее обременительны, чем это кажется большинству людей.

Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга.

Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. В периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один источник государственного долга - упомянутые выше политические интересы, приводящие к увеличению правительственных расходов и, следовательно, увеличению бюджетного дефицита.

В определении размеров государственного долга существуют различные подходы. Наиболее реалистичным считается определение доли государственного долга к ВНП или к экспорту. Можно утверждать, что богатая нация имеет большую возможность выдерживать государственный долг значительных размеров по сравнению с бедной нацией.

Многие экономисты считают, что основная тяжесть долга состоит в необходимости ежегодно отчислять процентные платежи, возникающие как результат государственного долга. При достижении определенного уровня платежей по обслуживанию государственного долга по отношению к ВНП, государство теряет возможность дальнейшего экономического роста. Особенно важно соотношение между иностранными и внутренними кредиторами правительства. Для России в настоящее время очень остро стоит вопрос о наращивании государственного долга.

Бюджетный кодекс РФ определяет государственный долг как займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансово-кредитных организаций.

Закон РФ «О государственном внутреннем долге Российской Федерации» (№ 3877-1 от 13 ноября 1992 г.) предусматривает, что любые долговые обязательства Российской Федерации погашаются в сроки, которые определены конкретными условиями займа, но не могут превышать 30 лет.

Различают государственный и общегосударственный долг.

Общегосударственный долг[1] - более широкое понятие и включает задолженность не только Правительства РФ, но и органов управления низовыми звеньями, входящими в состав государств;

Обеспечением государственного долга России служит в имущество, составляющее государственную казну. Долговые обязательства Российской Федерации могут существовать в следующих формах;

1) кредитных соглашений и договоров, заключенных от имени РФ с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

2) государственных ценных бумаг, выпускаемых от имени РФ

3) договоров о предоставлении государственных гарантий РФ, договоров поручительства РФ по обеспечению и выполнению обязательств третьими лицами;

4) переоформления долговых обязательств третьих лиц в государственный долг РФ на основе принятых федеральных законе

5) соглашений и договоров, в той числе международных:

заключенных от имени РФ, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет. Государственный долг состоит из задолженности прошлых лет и вновь возникшей задолженности Российская Федерация не несет ответственности по долговым обязательствам национальных территориальных образований РФ, если они не были гарантированы Правительством РФ.

Похожие работы

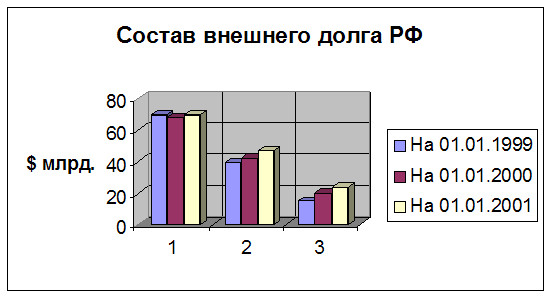

... России имеет следующую структуру (табл.5). Таблица 5 Структура государственного внешнего долга Российской Федерации ( в млрд. долл.) На 1 января 2003г. На 1 января 2004г. Государственный внешний долг РФ (включая обязательства бывшего СССР, принятые Россией) без учёта предельного объёма гарантий 124,4 121,0 % 97,9 97,8 По кредиторам правительств иностранных ...

... займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности. Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации”. График 2 Государственный внешний долг России, согласно проекту бюджета-98, увеличится на 1 января 2001 года до 140,8 млрд. долл. (на 1 ...

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

0 комментариев