Навигация

2.5. Налоговые каникулы

В первые два года работы не уплачивают налог на прибыль малые предприятия, соответствующие критериям, изложенным в подпункте 1.1.6 Инструкции №37, осуществляющие производство и одновременно переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы) - при условии, если выручка от указанных видов деятельности превышает 70 процентов общей суммы выручки от реализации продукции (работ, услуг). При этом днем начала работы предприятия считается день его государственной регистрации.

В третий и четвертый год работы указанные малые предприятия уплачивают налог в размере соответственно 25 и 50 процентов от установленной ставки налога на прибыль, если выручка от указанных видов деятельности составляет свыше 90 процентов общей суммы выручки от реализации продукции (работ, услуг).

Указанные льготы не предоставляются малым предприятиям, образованным на базе ликвидированных (реорганизованных) предприятий, их филиалов и структурных подразделений.

С 18.03.97 необходимым условием отнесения предприятий к субъектам малого предпринимательства является соблюдение критериев, установленных статьей 3 Федерального закона от 14.06.95 N 88-ФЗ по предприятию - юридическому лицу. Для предоставления льгот по налогу на прибыль филиалам и другим обособленным подразделениям субъектов малого предпринимательства необходимо, чтобы эти подразделения представляли в налоговую инспекцию ежеквартально нарастающим итогом с начала года одновременно с налоговыми расчетами сведения, подтверждающие право предприятия - юридического лица на получение льгот в соответствии с действующим законодательством. Эти сведения должны быть заверены налоговыми органами по месту нахождения предприятия - юридического лица.

При отнесении промышленной и сельскохозяйственной продукции к товарам народного потребления следует руководствоваться Методическими рекомендациями по отнесению промышленной и сельскохозяйственной продукции к товарам народного потребления, утвержденными Минэкономики России и Госкомстатом России от 27 июля 1993 г. N МЮ-636/14-151; N 10-0-1/246.

По предприятиям, осуществляющим торговую деятельность наряду с указанными выше видами деятельности, при определении удельного веса выручки от реализации товаров в общей сумме выручки от реализации продукции (работ, услуг) учитывается выручка от продажи товаров, т.е. товарооборот. При этом учитывается выручка от реализации товаров, продукции, работ и услуг за вычетом налога на добавленную стоимость и акцизов.

В общую сумму выручки от реализации продукции (работ, услуг) не включается выручка по видам деятельности, доходы от которых облагаются в соответствии с положениями, предусмотренными в разделе 6 настоящей Инструкции, а также выручка, полученная от реализации основных фондов и иного имущества.

При прекращении малым предприятием деятельности, в связи с которой ему были предоставлены налоговые льготы, до истечения пятилетнего срока (начиная со дня его государственной регистрации) сумма налога на прибыль, исчисленная в полном размере за весь период его деятельности и увеличенная на сумму дополнительных платежей, определенных исходя из ставки рефинансирования Центрального банка Российской Федерации за пользование банковским кредитом, действовавшей в соответствующих отчетных периодах, подлежит внесению в федеральный бюджет.

По малым предприятиям, имевшим льготы по налогу на прибыль в соответствии с налоговым законодательством, действовавшим до 1 января 1996 года, сохраняются эти льготы на период до истечения четырехлетнего срока со дня их государственной регистрации при соблюдении установленных ранее условий. (п. 4.4 в ред. Изменений и дополнений Госналогслужбы РФ N 2 от 12.02.96) (см. текст в предыдущей редакции)

До 12.02.96 при определении права на получение льгот, указанных в пунктах 4.2 и 4.4 настоящей Инструкции, в среднесписочную численность включались состоящие в штате работники предприятия, в том числе работающие по совместительству, а также лица, не состоящие в штате предприятия, выполняющие работы по договору подряда и другим договорам гражданско-правового характера.

2.6. Освобождение от налога отдельных категорий плательщиков

Не подлежит налогообложению прибыль:

Религиозные объединения

религиозных объединений, предприятий, находящихся в их собственности, и хозяйственных обществ, уставный капитал которых состоит полностью из вклада религиозных объединений, от культовой деятельности, производства и реализации предметов культа и предметов религиозного назначения, а также иная прибыль указанных предприятий и хозяйственных обществ в части, используемой на осуществление этими объединениями религиозной деятельности. При этом предприятия должны вести раздельный учет прибыли, полученной от указанных видов деятельности. Льгота, предусмотренная настоящим абзацем, не распространяется на прибыль, полученную от производства и реализации (как собственного производства, так и приобретенных) подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению религиозных объединений (действует с 21 января 1997 г.).

Организации здравоохранения, инвалидов

общественных организаций инвалидов, предприятий, учреждений и организаций, находящихся в их собственности, и хозяйственных обществ, уставный капитал которых состоит полностью из вклада общественных организаций инвалидов. Льгота, предусмотренная настоящим абзацем, не распространяется на прибыль, полученную от производства и реализации (как собственного производства, так и приобретенных) подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов (действует с 21 января 1997 г.);

специализированных протезно-ортопедических предприятий;

от производства технических средств профилактики инвалидности и реабилитации инвалидов согласно перечню, приведенному в Приложении N 5 к Инструкции №37;

предприятий, учреждений и организаций, в которых инвалиды составляют не менее 50 процентов от общего числа работников, при условии использования не менее половины полученной прибыли на социальные нужды инвалидов. К социальным нуждам инвалидов, работающих на данном предприятии, относятся: оказание медицинской помощи; обеспечение лекарственными препаратами; санаторно-курортное лечение; обеспечение средствами передвижения, протезно-ортопедической помощью, тифлотехникой, сурдотехникой и другими техническими средствами для труда, быта, обучения, досуга, физкультуры и спорта и иных сфер жизни; социально - бытовое, транспортное и коммунальное обслуживание; общеобразовательная и профессиональная подготовка и профессиональное образование; создание новых рабочих мест; создание оптимальных условий труда в соответствии с индивидуальной программой реабилитации инвалидов; обеспечение инвалидов транспортом для доставки к месту работы и с работы; создание условий для беспрепятственного доступа инвалидов к социальной инфраструктуре (приспособление к потребностям инвалидов жилищ, улиц, транспорта, средств связи и массовой информации, зданий и сооружений культурно - бытового и отдельных зданий производственного назначения).

При определении права на получение указанной льготы в среднесписочную численность работников не включаются инвалиды, работающие по совместительству, договорам подряда и другим договорам гражданско - правового характера;

психиатрических, психоневрологических и противотуберкулезных учреждений в части прибыли, полученной имеющимися при них лечебно - производственными (трудовыми) мастерскими и направленной на улучшение труда и быта больных, их дополнительное питание, приобретение оборудования и медикаментов;

предприятий всех организационно - правовых форм, полученная от реализации произведенной ими медицинской продукции, входящей в перечень жизненно необходимых и важнейших лекарственных средств, изделий медицинского назначения по перечню, утверждаемому Правительством Российской Федерации от 15 апреля 1996 г. №478

Организации культурной сферы

от производства продукции традиционных народных, а также народных художественных промыслов;

специализированных реставрационных предприятий в части прибыли, направленной на реставрацию;

государственных и муниципальных музеев, библиотек, филармонических коллективов, театров, архивных учреждений, цирков, зоопарков, ботанических садов, дендрологических парков и национальных заповедников, полученная от их основной деятельности

К филармоническим коллективам относятся симфонические, духовые и камерные оркестры и ансамбли, оркестры и ансамбли народных инструментов, хоровые коллективы, вокальные ансамбли (трио, квартеты, квинтеты и другие) и группы, ансамбли песни и танца, хореографические коллективы, народные хоры;

прибыль организаций независимо от организационно-правовых форм и форм собственности, направляемая на производство и тиражирование кино продукции, получившей удостоверение национального фильма.

Порядок и условия выдачи удостоверения национального фильма устанавливаются в соответствии с Федеральным законом «О государственной поддержке кинематографии Российской Федерации», который действует в соответствии со ст.2 закона №10-ФЗ от 06.01.99 г., который действует до 31.12.2001 года и утрачивает силу с 01.01.2002 года.

СМИ

полученная редакциями средств массовой информации, издательствами, информационными агентствами, телерадиовещательными компаниями, организациями по распространению периодических печатных изданий и книжной продукции, передающими центрами от производства и распространения продукции средств массовой информации и книжной продукции, связанной с образованием, наукой и культурой, в части, зачисляемой в федеральный бюджет; полученная полиграфическими предприятиями и организациями от оказания услуг по производству книжной продукции, связанной с образованием, наукой и культурой, продукции средств массовой информации, в части, зачисляемой в федеральный бюджет; полученная редакциями средств массовой информации, издательствами, информационными агентствами, телерадиовещательными компаниями и организациями по распространению периодических печатных изданий и книжной продукции от других видов деятельности и направленная ими на финансирование капитальных вложений по основному профилю их деятельности. Льготы, предусмотренные настоящим абзацем, не распространяются на прибыль, полученную от производства и распространения продукции средств массовой информации рекламного и эротического характера, а также изданий рекламного и эротического характера.

В соответствии со статьей 4 Федерального закона от 30 ноября 1995 г. N 188-ФЗ "О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах" Федеральный закон вступает в силу с 1 января 1996 года, действует до 31 декабря 1998 года и утрачивает силу с 1 января 1999 года. При отнесении продукции к средствам массовой информации рекламного и эротического характера следует руководствоваться Федеральным законом от 1 декабря 1995 г. N 191-ФЗ "О государственной поддержке средств массовой информации и книгоиздания Российской Федерации".

Предприятия с иностранными инвестициями

предприятий с иностранными инвестициями, занятых в сфере материального производства, которые зарегистрированы в установленном порядке до 1 января 1992 г., в течение первых двух лет (по созданным в Дальневосточном экономическом районе - в течение первых трех лет) с момента получения ими балансовой прибыли.

При этом следует иметь в виду, что указанная льгота предоставляется предприятиям с иностранными инвестициями, у которых доля иностранного участника в уставном фонде свыше 30 процентов, за исключением аналогичных предприятий, занимающихся добычей полезных ископаемых и рыболовством.

Правом на льготу могут пользоваться только те предприятия, у которых доля выручки, полученной от осуществления деятельности в сфере материального производства, составляет более 50 процентов всей выручки. В случае изменения этого соотношения в сторону уменьшения по итогам работы за следующий год льгота не предоставляется.

Для применения этой льготы предприятия с иностранными инвестициями должны вести раздельный учет доходов по видам деятельности.

Отнесение видов деятельности предприятий с иностранными инвестициями к материальной сфере производится на основании положений ОКОНХ 175018.

Прибыль предприятий с иностранными инвестициями освобождается от налогообложения за первый прибыльный год деятельности предприятия и год, следующий за ним.

Оценка долей участников предприятий с иностранными инвестициями для целей налогообложения производится по соотношению средств, фактически внесенных в счет вкладов в уставный фонд, по состоянию на 1 января года, следующего за отчетным.

Предприятия пожарной и экологической безопасности

предприятий, находящихся (передислоцированных) в регионах, пострадавших от радиоактивного загрязнения вследствие чернобыльской и других радиационных катастроф, полученная от выполнения проектно - конструкторских, строительно-монтажных, автотранспортных и ремонтных работ, изготовления строительных конструкций и деталей с объемами работ по ликвидации последствий радиационных катастроф не менее 50 процентов от общего объема, а для предприятий и организаций, выполняющих указанные работы в объеме менее 50 процентов от общего объема, - часть прибыли, полученной в результате выполнения этих работ. Перечень регионов определяется Правительством Российской Федерации от 8 июня 1996 г. N 671 "Об утверждении перечня населенных пунктов в регионах, пострадавших от радиоактивного загрязнения вследствие чернобыльской и других радиационных катастроф, на территории которых для находящихся (передислоцированных) там предприятий и организаций установлены льготы по налогу на прибыль"

Для получения данной льготы предприятия должны вести раздельный учет прибыли, полученной от указанных видов работ.

До 01.01.96 такие предприятия полностью освобождались от уплаты налога при условии, что в общем объеме их работ прибыль от проведения работ по ликвидации радиоактивных катастроф составляла не менее 50 %. Для предприятий с соответствующей долей прибыли менее 50 % в части этой прибыли.

органов управления и подразделений Государственной противопожарной службы Министерства внутренних дел Российской Федерации, полученная от выполнения работ и оказания услуг в области пожарной безопасности, определенных Федеральным законом "О пожарной безопасности", и направленная на обеспечение пожарной безопасности в Российской Федерации;

организаций (предприятий) от выполнения работ и оказания услуг в области пожарной безопасности и направленная на обеспечение пожарной безопасности в Российской Федерации;

организаций (предприятий) от производства пожарно-технической продукции, предназначенной для обеспечения пожарной безопасности в Российской Федерации;

организаций (предприятий) Государственной противопожарной службы Министерства внутренних дел Российской Федерации, объединений пожарной охраны от производства пожарно-технической продукции, предназначенной для обеспечения пожарной безопасности, выполнения работ и оказания услуг в области пожарной безопасности, и направленная на обеспечение пожарной безопасности в Российской Федерации. Виды пожарно-технической продукции, предназначенные для обеспечения пожарной безопасности, определены статьей 1 Федерального закона от 21 декабря 1994 г. N 69-ФЗ "О пожарной безопасности".

объединений пожарной охраны на сумму взносов и пожертвований, направленных в фонды пожарной безопасности, образованные в порядке, установленном Правительством Российской Федерации.

Другие плательщики

от производства продуктов детского питания;

юридических лиц, полученная за выполненные строительно - монтажные работы и оказанные консультационные услуги, на весь период осуществления целевых социально - экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства Российской Федерации уполномоченными им органами государственного управления.

Перечень юридических лиц, которые освобождаются от уплаты налога, определяется Правительством Российской Федерации от 19 декабря 1994 г. N1397 "О дополнительных мерах по реализации программы жилищного строительства для российских военнослужащих из состава выведенных из Германии российских войск" и Постановление Правительства Российской Федерации от 3 ноября 1995 г. N 1114 "Об освобождении участников реализации программ жилищного строительства для военнослужащих из состава выведенных из Германии российских войск от налогов"

предприятий Федеральной службы лесного хозяйства России, полученную от переработки и утилизации низкосортной и мелкотоварной древесины, от рубок ухода за лесом и реализации продукции побочного пользования лесом при условии использования этой прибыли на ведение лесного хозяйства;

общественных объединений охотников и рыболовов, а также находящихся в их собственности предприятий, полученная от реализации товаров (работ, услуг) охотничье - рыболовного, спортивно - оздоровительного и природоохранного назначения. При этом предприятия должны вести раздельный учет прибыли, полученной от указанных видов деятельности. Льгота применяется к вышеназванным объединениям, получившим от субъектов Российской Федерации в пользование территории охотничьих и рыболовных угодий и осуществляющим мероприятия в области природоохранной деятельности, а также к предприятиям, находящимся в их собственности и созданным этими объединениями хозяйственным обществам, уставный капитал которых состоит полностью из вклада общественного объединения;

предприятий потребительской кооперации, расположенных в районах Крайнего Севера

полученная от вновь созданного производства (за исключением производств, созданных в рамках торговой, снабженческо-сбытовой и посреднической деятельности организаций), на период его окупаемости, но не свыше 3 лет. Вновь созданным производством признается производство, выделенное и обособленное структурное подразделение на базе новых производственных мощностей, стоимость которых превышает 20 млн. рублей, при наличии технико-экономического обоснования, согласованного с государственными органами исполнительной власти субъектов Российской Федерации. Не признается вновь созданным производством производство, организованное на базе производственных мощностей, приобретенных как имущественный комплекс.

При этом не имеет значения, начато строительство этого производственного комплекса до или после введения в действие федерального закона от 31.03.99 №62-ФЗ. Главное, чтобы он был веден в действие после принятия названного закона.

Налоговые льготы, перечисленные в пунктах 2.2 (кроме льгот относящихся к спецконтингенту; образовательным учреждениям, осуществляющим развитие образовательного процесса; государственным предприятиям, направляющим средства на погашения кредита на пополнение оборотных средств), 2.4 не должны уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50 процентов.

Льготы по налогу на прибыль в г. Москве

Льготы, предусмотренные Законом г. Москвы от 22 декабря 1999г. №39 «О ставках и льготах по налогу на прибыль», предоставляются организациям, являющимся плательщиками налога на прибыль, дополнительно к льготам, установленным Законом Российской Федерации от 27 декабря 1991 года N2116-1 "О налоге на прибыль предприятий и организаций".

При исчислении налога на прибыль в бюджет города Москвы не включаются в состав налогооблагаемой базы средства, полученные предприятиями, учреждениями, организациями:

а) из централизованных фондов развития хлебопекарной и мукомольной промышленности и централизованного фонда Департамента внешних связей на покрытие затрат, связанных с проживанием беженцев в гостиницах города, при условии их целевого использования в соответствии с положениями о порядке формирования и расходования указанных фондов;

б) от организаций, уполномоченных Правительством Москвы, на финансирование мероприятий в рамках целевой программы по улучшению экологической обстановки в городе Москве по перечню затрат, утверждаемому постановлением Правительства Москвы;

в) от Комитета по телекоммуникациям и средствам массовой информации на реализацию программы создания отечественных телефильмов на 1999-2001 годы, утвержденной Правительством Москвы.

Льготы по поддержке предприятий, применяющих труд инвалидов и пенсионеров

1. Освобождаются от уплаты налога предприятия и организации, в среднесписочной численности которых льготная категория работающих - инвалиды, участники Великой Отечественной войны и лица, к ним приравненные, - составляет более 50 процентов либо инвалиды, участники Великой Отечественной войны и лица, к ним приравненные, и пенсионеры - более 70 процентов.

2. Ставка налога понижается:

а) на 50 процентов, если в среднесписочной численности работников предприятия или организации инвалиды составляют не менее 30 процентов либо инвалиды и пенсионеры - не менее 50 процентов;

б) на 40 процентов, если в среднесписочной численности работников предприятия или организации инвалиды составляют не менее 20 процентов либо инвалиды и пенсионеры - не менее 40 процентов;

в) на 30 процентов, если в среднесписочной численности работников предприятия или организации инвалиды и пенсионеры составляют не менее 20 процентов.

3. Льготы, предусмотренные настоящей статьей, предоставляются предприятиям и организациям, осуществляющим деятельность в сфере промышленности, сельского, лесного и рыбного хозяйства, транспорта и связи, строительства, торговли и общественного питания, бытового обслуживания населения, при условии:

а) наличия в льготной категории работающих не менее 50 процентов инвалидов;

б) наличия в годовом объеме оборота или прибыли не менее 70 процентов льготируемых видов деятельности;

в) направления в текущем финансовом году льготируемых средств на социальные нужды инвалидов.

При нецелевом использовании льготируемых средств они подлежат изъятию в бюджет города Москвы.

При определении права на получение данных льгот в среднесписочную численность работников не включаются инвалиды и пенсионеры, работающие по совместительству, договорам подряда и другим договорам гражданско - правового характера.

Льготы, направленные на поддержку благотворительности

1.Облагаемая прибыль уменьшается на суммы взносов, направленных на благотворительные цели:

а) в экологические и оздоровительные фонды;

б) на восстановление объектов культурного и природного наследия;

в) общественным организациям инвалидов, их предприятиям, учреждениям и объединениям;

г) чернобыльским благотворительным организациям, в том числе международным, и их фондам;

д) детским и молодежным общественным объединениям;

е) религиозным организациям (объединениям), зарегистрированным в установленном порядке;

ж) предприятиям, учреждениям и организациям здравоохранения, народного образования, социального обеспечения и спорта;

з) учреждениям и организациям культуры и искусства, кинематографии, архивной службы, творческим союзам и иным объединениям творческих работников;

и) организациям, имеющим статус "благотворительная" в городе Москве.

Суммы взносов, направленных предприятиями и организациями на финансирование благотворительной деятельности, не должны превышать 5 процентов облагаемой налогом прибыли, а чернобыльским благотворительным организациям, в том числе международным, и их фондам - 7 процентов облагаемой налогом прибыли, включая норму, предусмотренную Законом Российской Федерации от 27 декабря 1991 года N 2116-1 "О налоге на прибыль предприятий и организаций".

Получателями средств в рамках действия данной налоговой льготы должны быть организации, расположенные в городе Москве, прошедшие государственную регистрацию и вставшие на учет в налоговых органах города.

Благотворительные пожертвования в денежной форме, полученные благотворительными организациями должны быть направлены на благотворительные цели в объеме не менее 80 процентов в том финансовом году, в котором они получены от жертвователей. При невыполнении этого условия средства, не использованные в этих пределах, подлежат изъятию в бюджет города Москвы.

2. Сумма налога на прибыль уменьшается на сумму средств, направленных:

а) на реализацию программы социальной помощи инвалидам, а также лицам, получившим увечья в связи с аварией на Чернобыльской АЭС, утвержденной Правительством Москвы по согласованию с Московской городской Думой;

б) общественным организациям, направляющим на лечение постоянно проживающих в городе Москве инвалидов, подвергшихся радиационному воздействию (включая ветеранов подразделений особого риска) и давших обязательство получать дополнительную помощь в лечении только через одну общественную организацию;

в) на реализацию городских программ, утвержденных городским Благотворительным советом, имеющих статус московской городской благотворительной программы;

г) в централизованный фонд Департамента внешних связей на покрытие затрат, связанных с проживанием беженцев в гостиницах города Москвы (согласно перечню гостиниц, утверждаемому Правительством Москвы). Положение о порядке расходования указанного фонда утверждается Правительством Москвы. Отчет о его использовании ежегодно представляется Правительству Москвы.

Освобождается от налогообложения прибыль, полученная хозяйственными товариществами и обществами, учредителями которых являются исключительно организации, имеющие статус "благотворительная" в городе Москве, при условии направления ими прибыли в данные организации на благотворительные цели.

Право на налоговые льготы, установленные пунктами 1, 2 возникает в том налоговом периоде, в котором произведены льготируемые расходы или получена льготируемая прибыль.

Действие данных налоговых льгот приостанавливается по предприятиям и организациям, имеющим задолженность перед бюджетом города Москвы по налогу на прибыль более трех месяцев, до полного ее погашения.

Льготы по поддержке инвестиционной деятельности

1. Сумма налога на прибыль уменьшается на сумму средств, направленных:

а) на реализацию целевых программ по улучшению экологической обстановки, развитию волоконно - оптических сетей связи, развитию общественного городского транспорта, энергосберегающего оборудования, созданию отечественных телефильмов, развитию физкультуры и спорта, здравоохранения, образования, культуры, социального обеспечения; на реализацию проекта "Московский международный деловой центр "Москва - Сити" на Краснопресненской набережной. Целевые программы и проекты, на которые распространяется данная льгота, утверждаются по представлению Мэра Москвы законодательным актом города Москвы;

б) в Фонд финансовой поддержки воссоздания Храма Христа Спасителя;

в) на финансирование в отчетном периоде капитальных вложений в приобретение и установку приборов и систем учета расхода воды и энергетических ресурсов;

г) на рефинансирование ипотечных кредитов, выданных банками в рамках Московской ипотечной программы;

д) на обеспечение уставной деятельности и развитие детских, юношеских спортивных школ, детских, подростковых клубов, домов детского творчества, имеющих статус некоммерческой или общественной организации.

Действие данных налоговых льгот приостанавливается по предприятиям и организациям, имеющим задолженность перед бюджетом города Москвы по налогу на прибыль более трех месяцев, до полного ее погашения. К средствам предприятий, льготируемых в соответствии с пунктом 1 статьи 4, относятся расходы по погашению (возврату) привлеченных (заемных) средств.

2. Освобождается от налогообложения прибыль:

а) предприятий и организаций, имеющих статус участника территориально - промышленной зоны с особым статусом на базе предприятий электронной промышленности города Зеленограда (Особой зоны), направленная на финансирование капитальных вложений производственного назначения участников Особой зоны, а также на подготовку и переподготовку кадров для нужд предприятий электронной промышленности на договорной основе с учебными заведениями (сверх 2 процентов от расходов на оплату труда, включаемых в себестоимость продукции (работ, услуг). Основанием для получения льготы является Свидетельство участника Особой зоны установленного образца. При этом налоговая льгота предоставляется при условии внесения предприятия в Реестр участников Особой зоны, утверждаемый Администрацией зоны;

б) предприятий, полученная от реализации произведенных ими хлеба, хлебобулочной и макаронной продукции, а также от реализации услуг по доставке указанных продуктов на предприятия торговли, при условии обязательного внесения 60 процентов от льготируемой суммы налога в централизованный фонд развития отрасли;

в) предприятий, полученная от реализации произведенной ими продукции мукомольной отрасли, при условии обязательного внесения 60 процентов от льготируемой суммы налога в централизованный фонд развития отрасли;

г) предприятий хлебопекарной промышленности, в общем объеме товарной продукции которых хлеб и хлебобулочные изделия составляют не менее 70 процентов, при условии обязательного внесения 60 процентов от льготируемой суммы налога в централизованный фонд развития отрасли;

д) предприятий, полученная от реализации произведенных ими автобусов для городского пассажирского транспорта города Москвы, включая сборку из отечественных и импортных комплектующих изделий;

е) полученная от проведения работ, связанных с реализацией целевой комплексной программы Правительства Москвы "Московский международный деловой центр "Москва - Сити" на Краснопресненской набережной;

ж) предприятий, осуществляющих производство современных средств автомобильного транспорта и автомобильных компонентов и их послепродажное обслуживание, созданных на территории города Москвы при участии иностранных инвесторов в формировании уставного капитала в размере не менее 40 процентов;

з) предприятий, переходящих на выпуск новой градостроительной продукции (по перечню предприятий, утвержденному постановлением Правительства Москвы), направляющих средства на модернизацию и реконструкцию собственной производственной базы;

и) организаций, направленная на финансирование собственных затрат по выводу с территории города радиационно опасных объектов или их ликвидации, по перечню объектов, утверждаемому постановлением Правительства Москвы;

к) предприятий оборонного комплекса, расположенных на территории города Москвы, направленная на реализацию программы реструктуризации и конверсии оборонных предприятий (по перечню, утверждаемому постановлением Правительства Москвы);

л) фактически направленная предприятиями, организациями и учреждениями в местные внебюджетные фонды развития жилищного строительства, образованные по постановлениям Московской городской Думы;

м) предприятий и организаций любых организационно - правовых форм собственности, осуществляющих техническое обслуживание и санитарное содержание жилищного фонда, включая благоустройство территории, сбор и вывоз мусора (при условии, что указанные работы составляют более 70 процентов в общем объеме выручки предприятия или организации), направленная на приобретение автотракторной техники, спецмашин, а также на финансирование других капитальных вложений производственного назначения;

н) предприятий, осуществляющих производство и реализацию спортивного оборудования и инвентаря, направленная в отчетном периоде на финансирование капитальных вложений и развитие собственной производственной базы;

о) предприятий и организаций, фактически направленная на реализацию инвестиционных проектов в рамках соглашений и договоров, заключенных Правительством Москвы с регионами Российской Федерации и утвержденных Московской городской Думой.

Условие обязательного перечисления средств в централизованный фонд развития отрасли, предусмотренное подпунктами "б" - "г" пункта 2 статьи 4, не распространяется на предприятия, внесенные в Реестр субъектов малого предпринимательства.

3.Облагаемая прибыль уменьшается по предприятиям, не входящим в систему Министерства связи Российской Федерации и оказывающим услуги по подписке и доставке населению периодической печати, на сумму средств, фактически направленных на развитие собственной производственной базы по этому виду деятельности. Льгота предоставляется при условии, если указанные услуги составляют более 70 процентов в общем объеме выручки от реализации продукции (работ, услуг).

Право на налоговые льготы, установленные пунктами пунктами 1, 2, возникает в том налоговом периоде, в котором произведены льготируемые расходы или получена льготируемая прибыль.

Льготы по поддержке отдельных видов деятельности

Освобождается от налогообложения прибыль, полученная от:

а) проведения работ, связанных со строительством, реконструкцией и капитальным ремонтом Московского метрополитена;

б) прочих видов деятельности городского пассажирского транспорта (кроме такси) и метрополитена, направленная на покрытие убытков от основной деятельности (перевозка пассажиров);

в) осуществления деятельности по переработке бытовых и промышленных отходов;

г) оказания услуг предприятиями общественного питания по организации питания учащихся в школах, ПТУ, вузах, техникумах;

д) осуществления проектно - изыскательских, строительных, реставрационных, транспортных и природоохранных работ, связанных с восстановлением Храма Христа Спасителя, а также восстановлением и сохранением памятников природы, архитектуры, истории и культуры, историко-культурных, природно-ландшафтных комплексов и заповедных зон города Москвы, по перечню объектов, определяемому Московской городской Думой по представлению Мэра Москвы и в соответствии с Указами Президента Российской Федерации от 18 декабря 1991 года N 294 "Об особо ценных объектах национального наследия России", от 20 февраля 1995 года N 176 "Об утверждении Перечня объектов исторического и культурного наследия федерального (общероссийского) значения" и от 5 мая 1997 года N 452 "Об уточнении состава объектов исторического и культурного наследия федерального (общероссийского) значения";

е) оказания услуг по гарантийному и послегарантийному обслуживанию и ремонту бытовой электротехники и радиоаппаратуры отечественного производства;

ж) всех видов деятельности товариществ собственников жилья и их объединений, жилищных и жилищно - строительных кооперативов, иных некоммерческих организаций, управляющих кондоминиумом, направленная в отчетном периоде на содержание и ремонт жилищного фонда;

з) деятельности предприятий, организаций и учреждений культуры всех форм собственности при условии, если выручка от показа цирковых и театрализованных представлений и концертов для детей составляет не менее 70 процентов в общем объеме выручки от реализации продукции (работ, услуг);

и) работы с детьми и молодежью по месту жительства, осуществляемой детскими, подростковыми клубами, центрами, зарегистрированными в установленном порядке;

к) производства елочных украшений.

Список литературы:

Закон Российской Федерации от 27.12.1991 г. №2116-1 «О налоге на прибыль предприятий и организаций»

Инструкция ГНС РФ №37 « Налог на прибыль: исчисление и уплата»

Налоговый кодекс Российской Федерации часть1 с изменениями и дополнениями от 09.07.1999г.

Постановление Пленума Верховного суда РФ и Пленума Высшего Арбитражного Суда РФ от 11.06.99 №41,9 «О некоторых вопросах, связанных с введением в действие части первой налогового кодекса РФ»

Закон г. Москвы «О ставках и льготах по налогу на прибыль» №19 от 18.06.97 с последующими изменениями и дополнениями.

Письмо Минфина России от 30 декабря 1993 г. N 160 "Положение по бухгалтерскому учету долгосрочных инвестиций"

Инструкция о порядке составления статистической отчетности по капитальному строительству, утвержденной Постановлением Госкомстата России от 24 сентября 1993 г. N 185.

Федеральный закон от 14.06.95 N 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации»

« Налоги и налогообложение» Юткина Т.Ф. /Москва 1999г.

« Основы налогообложения и налогового права» Евстигнеев Е.И./ Москва 1999 г.

«Налог на прибыль: порядок исчисления и ответственность» Ю.В.Подпорин / Москва «Главбух» 1999г

«Все о налоге на прибыль юридических лиц» Подпорин Ю.В./Москва 1998г.

«Налог на прибыль: комментарии. Обзор арбитражной практики» Подпорин Ю.В./Москва 1997г.

«Сравнительный анализ налога на прибыль в РФ и в индустриально развитых странах» Н.И. Сидорова/»Финансы» №11 1998г

«Понятие и классификация налоговых льгот» С.Барулин/ «Аудитор» №8 1998 г.

«Порядок применения льготы по налогу на прибыль на сумму убытка предыдущего года» Н.Н, Орлова//»Налоговый вестник»№1 2000г.

«Ответы на вопросы по налогу на прибыль» Таморазова Л.М. // «Налоговый вестник» №1 2000г.

«Об изменениях и дополнениях №5 Инструкции№37.Комментарий» Подпорин Ю.В. // «Налоговый вестник» №10 1999г.

«О налоге на прибыль, ответы на вопросы» Л.М. Тамразова // «Налоговый вестник» №10 1999г.

«Льготы по налогу на прибыль, проблемы и пути их решения» И.Ю.Комарова / «Финансы» №11 1998г

Реальный Реф по состоянии на 15.04.2002. Сдавался Один Раз!

Прислал Sugrob

E-Mail: sugrobsoft@yandex.ru

WWW: susoft.tk (Моя Софт Коллекция)

wall.tk (Обои для Windows)

divxcd.tk (Диски на продажу)

erowall.da.ru (Эротические Обои Windows)

-------------------------------------------------

SUGROB MAXIMATOR SOFT 2002 (TM)

ALL RIGHT RESERVED 2002 (C)

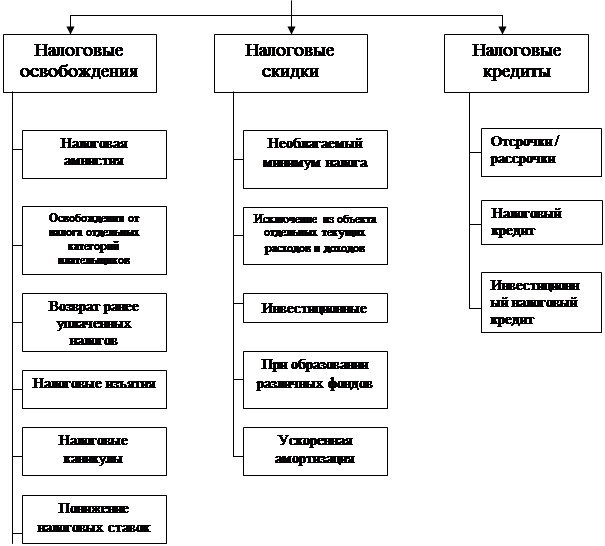

Схема 1.

|

Похожие работы

... -19,3 консолидированный бюджет Республики Татарстан, в том числе: 100,7 85,0 -15,6 74,7 -12,1 -в республиканский бюджет 80,4 64,9 -19,3 59,6 -8,2 - местные бюджеты 20,3 20,1 -1 15,1 -24,9 Налог на прибыль организаций 54,8 28,0 -48,9 30,7 +9,7 В % от общего объема поступления в бюджеты всех уровней 24 17,1 -28,8 20,1 +17,6 Из таблицы 5 следует, что в структуре ...

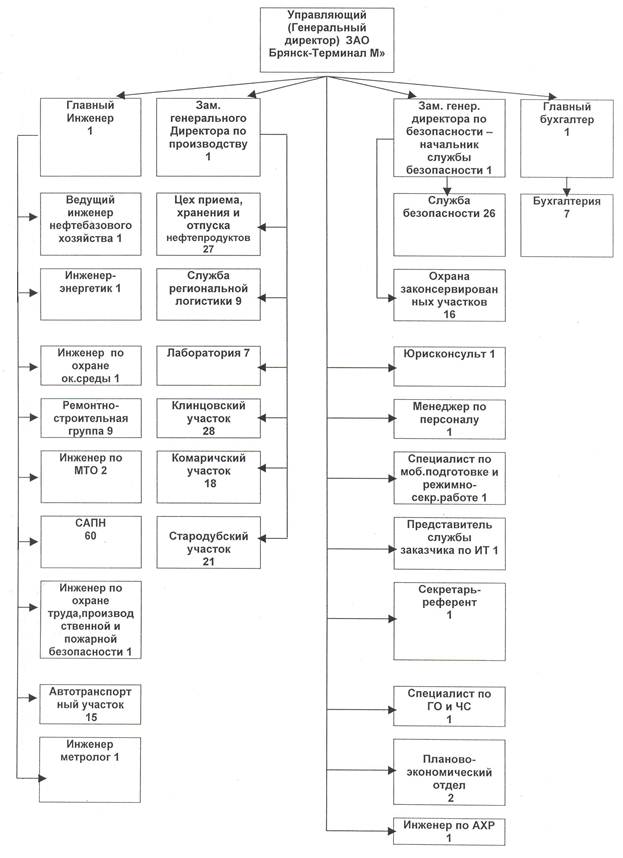

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... такой порядок, доводится до налогоплательщиков федеральным органом исполнительной власти, уполномоченным на это Правительством РФ. Глава 25 НК РФ не предусматривает льгот по налогу на прибыль организаций. Налогоплательщики могут определять облагаемую прибыль одним из двух способов: по методу начислений или по кассовому методу. Но для многих организаций свобода выбора не предусмотрена. Метод ...

... хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели. Емким информативным показателем является балансовая прибыль. Глава 2. Прибыль как основной показатель результатов деятельности организации Прибыль(убыток), от реализации продукции(работ, услуг) определяется как разница между выручкой то ...

0 комментариев