Выбор критериев эффективности является наиболее важным при заключении лизинговой сделки. Оценивая проект, необходимо дать ответы на следующие вопросы: соответствует ли проект целям и задачам компании, достаточен ли планируемый уровень прибыли, насколько велик риск потери вложенных средств? Для этого нужно разработать стратегический план компании, в котором должны быть ответы на эти вопросы.

Процесс обработки и анализа предложений должен включать следующие основные этапы:

1) предварительная экспертиза;

2) основная экспертиза;

3) заключительный анализ (принятие решения о финансировании).

Предварительная экспертиза проводится на базе предоставляемого лизингополучателем комплекта документов. Стандартный комплект включает в себя следующие документы: заявка на лизинг оборудования; паспорт предприятия; бизнес-план; копии учредительных документов; копии балансов предприятия - лизингополучателя; документы, подтверждающие права лизингополучателя на пользование производственным помещением, где предполагается установить оборудование; дополнительные документы, имеющие отношение к проекту (заключения аудиторов и т.д.).

Предварительная экспертиза должна обладать следующими свойствами: многокритериальностью; минимальной трудоемкостью; минимальными затратами времени; возможностью привлечения независимых экспертов; возможностью получения интегрального показателя эффективности проекта, который позволит сравнивать проекты между собой.

Первоначальный отбор проектов осуществляется на основе формальных критериев, соответствующих стратегическим установкам лизинговой компании.

Для принятия решения об инвестировании капитала в производство нового продукта в процессе предварительной экспертизы необходимо охарактеризовать сам продукт, рынок, НИОКР и производство, а также юридические и финансовые аспекты.

Исходя из сложности проекта, можно привлечь разное количество экспертов. Оценку проекта на этапе предварительной экспертизы целесообразно проводить с использованием балльных оценок. Также, необходимо оценить значимость отдельных факторов для данного проекта.

Экспертизу следует проводить на основе заполнения экспертами стандартной анкеты, разработанной аналитической группой лизинговой компании.

B результате предварительной экспертизы рассчитывается интегральный показатель эффективности предложения, на основе которого принимается решение об отклонении проекта или о продолжении его рассмотрения.

Основная экспертиза проводиться инвестиционными экспертами, имеющими базовые знания в области финансового анализа и владеющими методами оценки эффективности инвестиций. В процессе основной экспертизы осуществляются проверка корректности используемых данных, расчет и анализ показателей эффективности инвестиций, платежеспособности и ликвидности, а также анализ чувствительности проекта по различным сценариям. По каждому из рассматриваемых проектов производится несколько вариантов расчетов с различными наборами входных данных, учитывающих оптимистичный и пессимистичный ход развития, проекта.

Показатели эффективности инвестиционного проекта можно разделить на две основные группы:

1) Показатели эффективности производственной деятельности, текущего и перспективного финансового состояния предприятия, реализующего проект.

2) Показатели эффективности инвестиций, расчет которых производится на основе данных плана денежных потоков (кэш-флоу).

Термин "Кэш-Флоу" используется для определения текущего остатка денежных средств на расчетном счете предприятия, план денежных потоков, основанный на методе "Кэш-Флоу", демонстрирует движение денежных средств и отражает деятельность предприятия в динамике от периода к периоду. Но, в отличие от отчета о прибылях и убытках, который отражает только операционную деятельность предприятия, план денежных потоков содержит два дополнительных раздела: "Кэш-Флоу" от инвестиционной деятельности" и "Кэш-Флоу" от финансовой деятельности", из которых можно выяснить объемы и сроки инвестиций, форму финансирования предприятия.

Любая закупка оборудования является инвестицией, поэтому следует оценивать ее на основе сравнения запланированной выгоды от эксплуатации приобретаемого оборудования с запланированными расходам. Вот почему далее следует рассмотреть расчет сроков окупаемости инвестиций.

Окупаемость - показатель, помогающий узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Срок окупаемости - это время, за которое поступления от использования оборудования покроют затраты на инвестиции. Срок окупаемости обычно измеряется в годах или месяцах. Для определения срока окупаемости чаще всего используют следующую формулу:

Initial Investment

PBP = -----------------------------------------------,

Annual cash inflow

где Initial Investment - сумма инвестиций (выплат);

Annual cash inflow – ежегодные поступления.

Показатель срока окупаемости достаточно нагляден, но он не учитывает ценность поступлений будущих периодов. Поэтому в качестве показателя эффективности проекта чаще используют дисконтированный период окупаемости (DPP).

Initial investment

DPP = -----------------------------------------------,

Discounted annual cash inflows

где Initial investment – сумма инвестиций (выплат);

Discounted annual cash inflows – ежегодные поступления с учетом дисконтирования.

Показатель периода окупаемости достаточно хорошо характеризует риск проекта, однако он не отражает эффективность проекта после периода окупаемости и не может быть использован для определения прибыльности проекта.

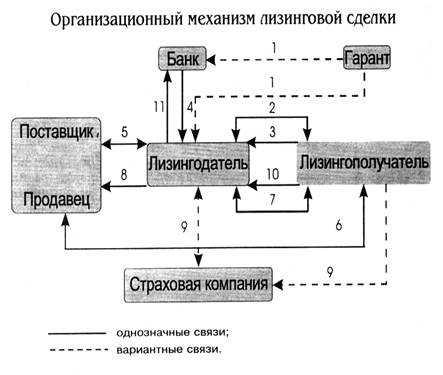

Указом Президента РФ № 1929 от 17.09.94г. лизинг определен как "вид предпринимательской деятельности, направленный на инвестирование... финансовых средств в имущество, передаваемое по договору физическим и юридическим лицам на определенный срок". Исходя из данного определения, можно выделить следующие возможные виды лизинга: лизинг с правом выкупа, лизинг без права выкупа, лизинг без права выкупа с обязательством лизинговой компании продать объект лизинга после окончания срока договора по остаточной стоимости.

Кроме того, могут существовать два варианта в зависимости от способа приобретения объекта лизинга. Первый - когда объект лизинга приобретается на средства, полученные лизинговой компанией непосредственно из бюджета. Второй – когда объект лизинга приобретается на собственные средства.

Список литературы

Лизинг для малых предприятий. – М.: РАРМП, 1996 г.

Похожие работы

... принятии новых нормативных документов, касающихся налогообложения и не опубликованных в центральной прессе. Принятия всех этих мер требуют интересы малых предпринимательских структур. Глава 3. Региональные проблемы малого предпринимательства Ханты-Мансийского Автономного округа. 3.1. Современное состояние малого предпринимательства в г. Нефтеюганске. В 1997 года на территории Тюменской области ...

... средств размещения со щадящей экологической нагрузкой на территорию, и в создании иллюзии непосредственного контакта с природой, и еще во множестве различных причин. 3. Оценка эффективности инвестиционного проекта строительства гостиницы 3.1 Производственный план Инвестиционные издержки – это капиталовложения в период строительства и до начала производства: 1. Сметная стоимость проектно- ...

... . Значительные расхождения в уровнях этих ставок могут указывать на проблемы в качестве лизингового портфеля. Анализ арендаторов: По возможности, рейтинговые агентства принимают в расчет риск клиента лизинговой компании. Этот обзор включает оценку производства клиента и его деловых связей. В некоторых отраслях промышленности, спрос на оборудование значительно изменяется на протяжении полного ...

... процесс получения денежных средств и, соответсвенно, увеличивает срок заключения сделки при работе с поставщиками. 2.5 Бухгалтерские проводки Рассмотрим основные проводки бухгалтерии рассмаотриваемого банка лизинговых операций. 1. Суммы стоимости приобретенных машин, оборудования, транспортных средств отражаются по Дебету счета N 924). Суммы стоимости машин, оборудования, транспортных и ...

0 комментариев