Очень часто оперативный учет на предприятии сводится к отражению движения товара, денежных средств и учету расчетов с контрагентами (дебиторская и кредиторская задолженность). Некоторые финансовые службы идут дальше и просчитывают в оперативном порядке прибыльность каждой совершенной или совершаемой сделки по методу маржинальной прибыли: «выручка от реализации - себестоимость или закупочная стоимость товара». Некоторые предприятия рассчитывают чистую текущую прибыль, т.е. прибыль от хозяйственной деятельности предприятия по состоянию на текущий момент времени. Расчет чистой текущей прибыли в ежедневном или еженедельном режимах будет полезен, прежде всего людям, обеспечивающим закупки и реализацию продукции, поскольку руководству предприятия для определения преобладающих на предприятии тенденций вполне достаточно бюджета доходов и расходов, а также бюджета движения денежных средств.

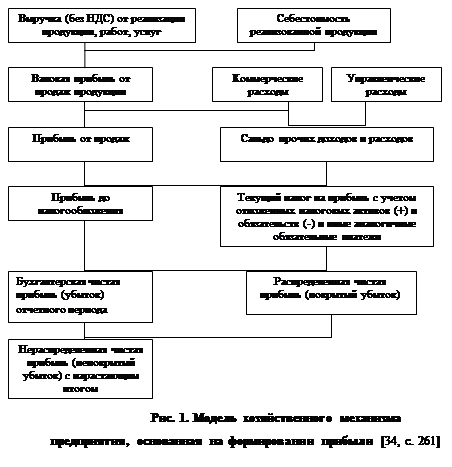

Прибыль от продаж (или прибыль от обычных видов деятельности) является финансовым результатом продаж и определяется как разница дебетового и кредитового оборота по счету бухгалтерского учета «Продажи».

Планирование прибыли от продаж можно производить традиционными методами, исходя из плановых показателей выручки и себестоимости продукции (работ, услуг). Однако целесообразнее при планировании прибыли от продаж пользоваться инструментом, именуемым «операционный левередж».

Операционный левередж – это показатель, отвечающий на вопрос, во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Иными словами, при планировании прироста или снижения выручки от продаж использование показателя операционного левереджа позволяет одновременно определить прирост или уменьшение прибыли. И наоборот, если в плановом периоде предприятию необходима определенная величина прибыли от продаж, с помощью операционного левереджа можно установить, какая выручка от продаж обеспечит нужную прибыль.

Механизм применения операционного левереджа зависит от того, какие факторы воздействуют на изменение выручки от продаж в плановом периоде по сравнению с базисным: динамика цен, либо динамика натурального объема продаж, либо оба фактора вместе. Как правило, на практике выручка растет или снижается под влиянием одновременного действия обоих факторов. Но при планировании прибыли важнейшее значение имеют степень и направление воздействия на выручку каждого фактора. Динамика выручки от продаж в результате снижения или роста цен на продаваемую продукцию сказывается на величине прибыли иначе, чем динамика выручки в результате увеличения или уменьшения натурального объема продаж.

Если изменение спроса на продукцию выражается только через изменение цен, а натуральный объем продаж остается на базисном уровне, то вся сумма прироста или уменьшения выручки от продаж одновременно становится суммой прироста или снижения прибыли. Если сохраняются базисные цены, но изменяется натуральный объем продаж, то рост или снижение прибыли - это по сумме рост или снижение выручки, уменьшенный на соответствующее изменение величины переменных затрат.

Следовательно, изменение цен в большей степени отражается на динамике прибыли от продаж, чем изменение натурального объема продаж. Выше было сказано, что операционный левередж – это измеритель превышения темпов динамики прибыли над темпами динамики выручки. Поэтому, не делая никаких расчетов, можно утверждать следующее: показатель операционного левереджа при изменении выручки только за счет цен всегда будет выше, чем при изменении выручки только за счет натурального объема продаж.

Это означает, что операционный левередж выражается не одним, а как минимум, двумя показателями, из которых один рассчитывается для случая, когда в плановом периоде меняются только цены на реализуемую продукцию, второй - для случая изменения только натурального объема продаж. При условии, что плановая выручка от продаж изменяется за счет обоих факторов, в расчетах применяются оба названных показателя операционного левереджа.

Назовем условно первый из указанных видов операционного левереджа ценовым, второй – натуральным. Формализация расчета каждого вида базируется на методе прямого счета прироста выручки от продаж и прибыли (или их снижения) в плановом периоде.

Введем условные обозначения:

Вб – базисная выручка от продаж;

Пр – базисные переменные затраты;

Иц – изменение цен на реализуемую продукцию в плановом периоде по сравнению с базисным (в долях единицы и соответственно со знаками «+» или «-»);

Ин – изменение натурального объема продаж (аналогично величине «Иц»);

В – прирост (уменьшение) выручки от продаж;

П – прирост (уменьшение) прибыли от продаж;

Пб – базисная прибыль от продаж;

Лц – ценовой операционный левередж;

Лн – натуральный операционный левередж.

При изменении в плановом периоде только цен реализации:

DВ = Вб * Иц;

|

Темп прироста (снижения) выручки от продаж равен (в долях единицы), или ![]() (в процентах).

(в процентах).

Темп прироста (снижения) прибыли от продаж равен ![]() ,

,

Или ![]() .

.

(2.2.1)

(2.2.1)

Итак, ценовой операционный левередж в конечном счете, равен отношению базисной выручки к базисной прибили от продаж. Это подтверждается логикой предыдущего изложения: поскольку в данном случае прирост (уменьшение) выручки равен приросту (уменьшению) прибыли, темп изменения первой показывает, во сколько раз базисная величина выручки больше базисной величины прибыли. Механизм ценового операционного левереджа работает и в случаях убыточности продаж в базисном или расчетном периоде.

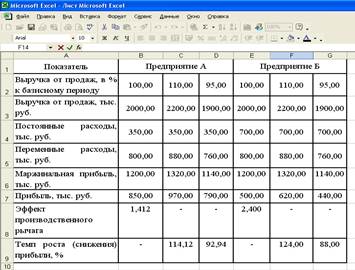

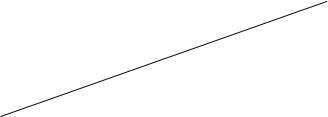

Для расчета операционного левереджа для ООО «Сибтеплоэлектрокомплект» обратимся за исходными значениями к «Отчету о прибылях и убытках».

За прошлый год (тыс. руб)

Выручка от реализации - 7785

Коммерческие расходы - 259

Прибыль от реализации - 210

Лц = 7785/210 = 37,07 раз

За отчетный год (тыс.руб)

Выручка от реализации - 8302

Коммерческие расходы - 476

Прибыль от реализации - 116

Лц = 8302/116 = 71,57 раз

Рассмотрим возможные ситуации:

Ситуация А

Выручка от продаж увеличивается на 5% за счет повышения цен. Следовательно, прибыль возрастет:

За прошлый год на 185,35% (5%*37,07) и составит 389,23 тыс руб.

За отчетный год на 357,85% (5%*71,57) и составит 415,106 тыс руб.

Ситуация Б

Выручка от продаж снижается на 10% за счет снижения цены. Следовательно, прибыль снизится:

За прошлый год на 370,7% (-10%*37,07). Поскольку темп снижения прибыли превышает 100%, прибыль превращается в убыток. Темп снижения прибыли на уровне 370,7% означает, что сумма ее снижения равна – 370,7 тыс.руб., а убыток составит 314,01 тыс.руб.

За отчетный год на 715,7% (-10%*71,57). Поскольку темп снижения прибыли превышает 100%, прибыль превращается в убыток и составит 1292,97 тыс.руб.

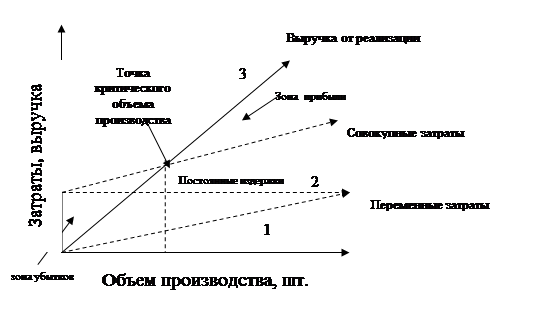

Ситуация Б, в частности, дает возможность ответить на вопрос, каково максимально допустимое снижение цен, чтобы продажи не стали убыточными, т. е. чтобы выручка была ниже критической. Иными словами, прибыль не должна уменьшиться более чем на 100%.

Таким образом, используя показатель ценового операционного левереджа, можно определить финансовый результат от продаж планового периода, с положительным или отрицательным знаком.

Пользуясь введенными выше условными обозначениями, выведем формулу натурального операционного левереджа:

![]()

|

Следовательно, натуральный операционный левередж – это отношение выручки от продаж базисного периода, уменьшенной на переменные затраты того же периода, к базисной прибыли от продаж.

С помощью показателя натурального операционного левереджа рассчитывается плановая прибыль от продаж при условии изменения в плановом периоде только натурального объема продаж.

За прошлый год (тыс. руб)

Выручка от реализации - 7785

Коммерческие расходы - 259

Прибыль от реализации - 210

Лн = (7785-259)/210 = 35,84 раз

За отчетный год (тыс.руб)

Выручка от реализации - 8302

Коммерческие расходы - 476

Прибыль от реализации - 116

Лн = (8302-476)/116 = 67,47 раз

Ситуация А

Выручка от продаж увеличивается на 5% в результате соответствующего роста натурального объема продаж. Следовательно, прибыль возрастет:

За прошлый год на 179,2% (5%*35,84) и составит 376,32 тыс руб.

За отчетный год на 337,35% (5%*67,47) и составит 391,33 тыс руб.

Ситуация Б

Выручка от продаж снижается на 10% за счет соответствующего снижения натурального объема продаж. Следовательно, прибыль снизится:

За прошлый год на 358,4% (10%*35,84) и составит 542,64 тыс.руб.

За отчетный год на 674,7% (10%*67,47) и составит 666,65 тыс.руб.

Таким образом, сравнивая результаты расчетов на основе ценового и натурального операционного левереджа, можно сделать следующие выводы:

Чем выше показатели операционного левереджа обоих видов, тем большим колебаниям подвержена прибыль при одинаковом изменении выручки от продаж. Поэтому при высоком операционном левередже снижение выручки от продаж чаще может привести к убыточности продаж, чем при низком его уровне.

Большая разница уровней ценового и натурального операционного левереджа отражает относительно сильное влияние динамики переменных затрат на динамику прибыли от продаж. При росте выручки за счет натурального объема продаж в этом случае увеличение прибыли значительно меньше, чем при увеличении цен. И наоборот, снижение выручки в форме уменьшения натурального объема продаж приводит к лучшему финансовому результату, чем снижение цен.

Применение показателей операционного левереджа при планировании выручки и прибыли от продаж позволяет без специальных расчетов определять максимально возможное снижение выручки для сохранения безубыточности продаж или минимально необходимый рост выручки для ликвидации убытка от продаж.

Однако все, что было изложено выше, - это лишь инструмент планирования финансового результата от продаж при идеальных условиях. Он пригоден только для случаев, когда динамика прибыли определяется одним фактором при неизменном другом: либо меняются цены, но не меняется натуральный объем продаж, либо наоборот.

В реальных условиях, как правило, происходит одновременное изменение и цен, и натурального объема продаж, причем оба фактора могут действовать и в одном направлении, и в противоположных направлениях. Необходимо использовать оба вида операционного левереджа для планирования финансового результата от продаж именно при таких условиях.

Как это сделать?

Если производить расчет без использования операционного левереджа, то его формализация выглядит следующим образом:

DП = Вб(1+Иц)(1+Ин) – Пр(1+Ин) – Пс – (Вб - Пр - Пс)=

= ВбИц(1+Ин) + Ин(Вб – Пр). (2.2.3)

Формула (2.2.3) позволяет рассчитать без использования показателей операционного левереджа сумму прироста (уменьшения) прибыли в плановом периоде по сравнению с базисным. Она позволяет также назвать факторы, увеличивающие или уменьшающие прирост прибыли. Но использование показателей операционного левереджа обеспечивает большую четкость в выявлении этих факторов и управления ими. Если на основании формулы (2.2.3) рассчитать темп изменения прибыли от продаж в плановом периоде по сравнению с базисным, то формула примет вид:

![]() .

.

Таким образом, исходя из формул (2.2.1) и (2.2.2) получаем

![]() .

(2.2.4)

.

(2.2.4)

Поскольку до сих пор мы принимали оба индекса в долях единицы, темп уменьшения прибыли в процентах можно определить на основе формулы (2.2.5)

![]() .

(2.2.5)

.

(2.2.5)

Формула (2.2.4) или (2.2.5) позволяет решать следующие задачи в процессе планирования финансового результата от продаж:

Расчет темпов и направления изменения финансового результата от продаж.

Целенаправленное изменение планового финансового результата от продаж путем корректировки каждого индекса в пределах имеющихся практических возможностей.

Определение необходимого уровня одного из индексов, если известен другой и задана нужная предприятию сумма плановой прибыли от продаж.

Определение уровня индексов, обеспечивающих критический объем продаж, т. е. нулевую прибыль в плановом периоде.

При подготовке данной работы были использованы материалы с сайта http://www.studentu.ru

Похожие работы

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

... факторов, влияющих на цену. В теории фирменного ценообразования можно выделить три основных направления: затратное, субъективное маржинальное, неоклассическое. В основе затратного направления в ценообразовании лежит трудовая теория стоимости, субъективного маржинального – теория предельной полезности, и, наконец, неоклассическое направление в ценообразовании связано с разработками теории цены ...

... спорт", которые мы рассматриваем как достоверные, точно отражающие финансово-экономическое состояние фирмы. Эти материалв включали: годовые и квартальные отчеты фирмы, инвентарные списки имущества, схемы расположения основных объектов, данные по выпукаемой продукции, по потребителям и поставщикам, а также краткосрочные прогнозы руководства о будущей дятельности фирмы. 2. Посещение всех объектов ...

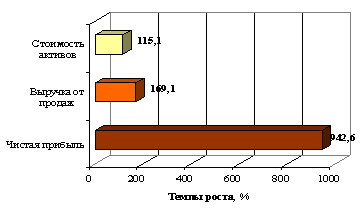

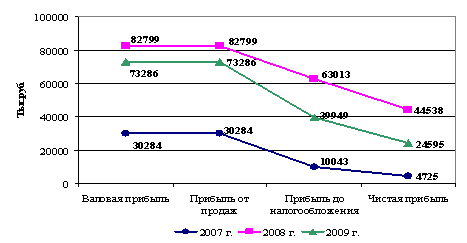

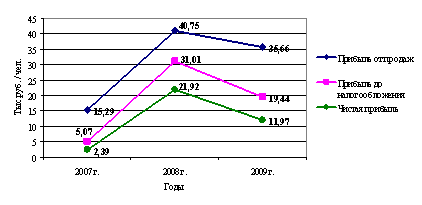

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

0 комментариев