В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупнейших промышленных корпораций, создавших собственные финансовые компании. Обострению конкуренции способствовало смягчение прямых правительственных ограничений ( "дерегулирование" ) в кредитной сфере, предпринятое в 80-90-е гг. в США, Англии, Японии и других развитых странах. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Так, широко используются сделки на срок ( фьючерсы ) с валютами, биржевыми индексами, торговля валютными опционами.

Особое распространение получили операции "своп" ( от англ. swop – менять ), то есть сочетание наличной купли (продажи) с одновременным заключением контр. сделки на определенный срок. Существует несколько видов операций "своп": процентные, валютные и другие.

Процентные "свопы" представляют собой соглашения между двумя владельцами долговых обязательств, условия которых предполагают взаимный обмен процентными платежами. "Свопы" могут включать также обмен различными видами плавающих ставок процента. Во всех этих случаях обмен правами на присвоение процентных доходов не предполагает обмена капитальными суммами, которые представлены соответствующими долговыми обязательствами.

Валютные "свопы" - соглашения взаимном обмене различными валютами. Валютная операция "своп" заключается в покупке иностранной валюты на условиях наличной сделки в обмен на отечественную с последующим выкупом.

Операции "своп" с валютами и процентными ставками иногда объединены: одна сторона выплачивает, например, проценты по плавающей процентной ставке в обмен на получение процентных платежей по фиксированной ставке. Все более активно используется схема "многоцелевых услуг", представляющая собой специфическую форму кредитования, базирующуюся на гибком сочетании программ выпуска коммерческих бумаг, акцептов, ссуд наличными и т.д. По существу, банки предоставляют заемщику доступ к среднесрочному кредиту, причем на период действия соглашения он сохраняет возможность свободного использования рынков краткосрочных финансовых ресурсов.

Весьма быстро расширялись в последнее время потребительские ссуды, связанные с предоставлением банковских кредитных карточек.

Сочетание платежных и кредитных операций способствовало популярности этих ссуд.

Процентные платежи по ним сравнительно высоки – обычно на 4-5 процентных пунктов выше доходов по краткосрочным коммерческим бумагам. Примерно в половине штатов США приняты законы, устанавливающие верхний предел для процентных платежей по этим кредитам ( в некоторых штатах – до 15% ).

Широкое распространение кредитных карточек побуждает коммерческие банки предоставлять заемщикам дополнительные возможности овердрафта. По ссудам в форме овердрафта многие банки начисляют повышенные процентные платежи.

Крупнейшие банки продают свои услуги в сфере обслуживания ссуд и платежей с помощью кредитных карточек более мелким банкам, избавляя их тем самым от крупных затрат на организацию компьютерных информационных систем.

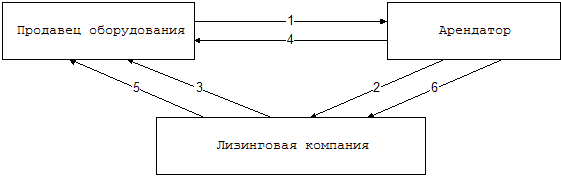

К числу важных услуг, оказываемых в настоящее время кредитными учреждениями, относится лизинг – сдача банками в аренду дорогостоящего оборудования, машин, транспортных средств. Для осуществления этих операций банки создают собственные лизинговые отделы (дочерние фирмы), обеспечивающие прокат производственного оборудования.

Лизинг способствовал существенному увеличению компаний - клиентов коммерческих банков. После завершения срока лизингового соглашения многие банки предоставляют кредит для приобретения (по остаточной стоимости) арендованного оборудования. В США Федеральная резервная система (центральный банк) стремиться обеспечить определенное соответствие между лизинговыми операциями и ссудами на приобретение оборудования. Поэтому холдинговым компаниям разрешается брать на себя организацию и финансирование такой аренды, которая предусматривает почти полное списание стоимости арендуемого имущества – его остаточная стоимость не должна превышать 10% затрат на приобретение этого оборудования.

В последние десятилетия увеличивается роль банков в реализации международных инвестиционных проектов, в так называемом проектном финансировании. При осуществлении крупномасштабных проектов в капиталоемких отраслях (добывающая промышленность, энергетика, транспорт) все чаще требуется комплексное финансовое обеспечение.

Получил также распространение комплекс услуг, известный в банковской практике под названием "факторинг", то есть (в узком смысле слова) покупка банком или его дочерней специализированной компанией платежных требований клиента. Тем самым банк практически берет на себя посредническую и предоставляет дополнительные (по сравнению с простым коммерческим кредитованием) услуги, взимая за них комиссионные.

В современных условиях сфера факторинговых операций значительно расширилась, включив в себя ведение бухгалтерских счетов компании-клиента, организацию транспортировки продукции и ее сбыта, страхование и т.д. Банк, осуществляющий факторинговое обслуживание, информирует покупателя о возможностях перехода к более выгодным формам расчетов, помогает клиентам наиболее полно использовать при заполнении своих деклараций существующие налоговые льготы, предоставляет доверительные услуги и т.д. Крупнейшие банки предлагают крупным транснациональным компаниям комплексное обслуживание их текущих расчетов по международным операциям : сбор платежей, погашение требований, выплата зарплаты и т.д. Денежные поступления и расходы по всем этим операциям могут сводиться в едином балансе (в пересчете на выбранную клиентом валюту).

Банки играют важную роль в разработке и последующем распространении научно-технических нововведений, обеспечивая механизм финансирования рискового (венчурного) бизнеса в наукоемких отраслях. Для этого многие коммерческие банки США выделили из своего состава дочерние венчурные финансовые компании, а западноевропейские банки создают особые фонды венчурного капитала. Материальная заинтересованность банков в финансировании рискового бизнеса основана на перспективе получения крупной учредительной прибыли при выходе акций венчурной компании на фондовую биржу или включении этих акций в сферу организованного оборота.

При подготовке данной работы были использованы материалы с сайта http://www.studentu.ru

Похожие работы

... . Их насчитывается 1476. Если сравнивать с началом 1995г., то можно сказать, что число коммерческих банков сократилось примерно в два раза. Но основным видом активных операций коммерческого банка как было, так и остается по сей день кредитование. Причем чрезвычайно вырос удельный вес краткосрочных кредитов. Во многом это объясняется высоким уровнем риска и неопределенностью в условиях кризиса. В ...

... проверки истинной величины доходов заемщика. ЗАКЛЮЧЕНИЕ В данной курсовой работе исследуются теоретические и прикладные вопросы управления ссудными операциями коммерческих банков. В соответствии с поставленными целями были решены следующие задачи: понятие управления ссудными операциями, элементы ...

... в определенный срок по определенному курсу, вторую — на покупку/ этих бумаг через определенный срок по фиксированному курсу. Активные операции коммерческих банков Роль активных операций для «любого» коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции ...

... , хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса. Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят I следующие: •привлечение денежных средств юридических и ...

0 комментариев