Навигация

Сезонно-декомпозиционная прогностическая модель Холта-Винтера

22253

знака

2

таблицы

19

изображений

3. Сезонно-декомпозиционная прогностическая модель Холта-Винтера

Модель Холта-Винтера в практике прогнозирования сезонных временных рядов встречается чаще всего. Ее прогностическая точность не уступает точности других еще более сложных моделей поведения сезонно изменяющихся временных рядов (среднеабсолютная процентная ошибка по этой модели в большинстве случаев меньше 50%). Сезонно-декомпозиционная модель Холта-Винтера основана на применении метода экспоненциального взвешенного среднего. Оценка стационарно-линейного и сезонного фактора для нее производится следующим образом.

а) Оценка стационарного фактора (т.е. оценка среднеежемесячного значения независимо от времени года). Уравнение оценки стационарного фактора:

![]()

б) Оценка линейного роста вычисляется на основе модели роста Холта:

![]()

в) Оценка сезонного фактора (адаптация коэффициента сезонности). Коэффициент сезонности представляет собой отношение значения текущего наблюдения к среднестационарному значению, т.е. этот коэффициент в момент времени t равен ![]() . Определение экспоненциального взвешенного среднего текущего значения коэффициента сезонности:

. Определение экспоненциального взвешенного среднего текущего значения коэффициента сезонности:

![]()

г) Прогноз. При изолированной оценке трех факторов, определяющих движение процесса, прогноз на τ моментов времени вперед ![]() строится из трех элементов: суммируется оценка линейного роста и оценка стационарного фактора

строится из трех элементов: суммируется оценка линейного роста и оценка стационарного фактора ![]() , и результат с учетом сезонности домножается на соответствующее значение коэффициента сезонности

, и результат с учетом сезонности домножается на соответствующее значение коэффициента сезонности ![]() :

:

![]()

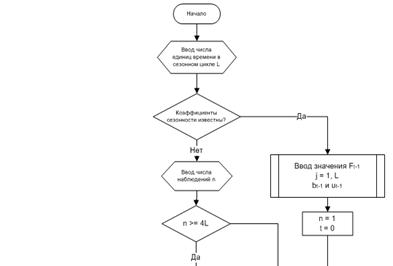

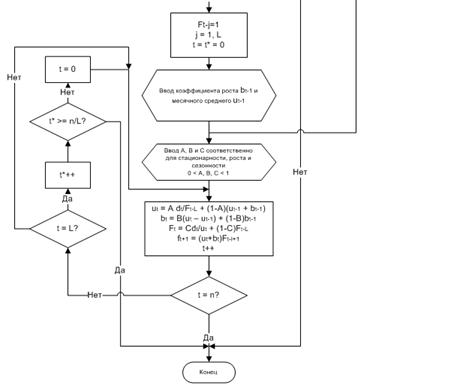

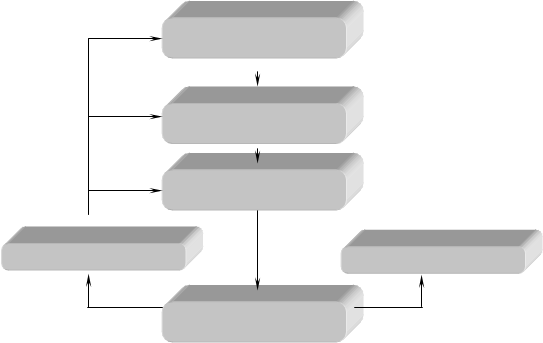

Алгоритм вычисления прогноза методом Холта-Винтера представлен на рисунке 5.

Рис.5 Блок-схема модели Холта-Винтера

4. Самоорганизующийся алгоритм прогнозирования

Процесс построения самоорганизующегося алгоритма (САП) состоит из нескольких шагов.

Шаг 1. Формирование первоначального множества простых алгоритмов прогнозирования.

На этом шаге формируется множество простых алгоритмов, которые будут использоваться при конструировании самоорганизующегося алгоритма. Под определением «простой алгоритм» мы в дальнейшем будем понимать известные алгоритмы (методы, мат. модели) прогнозирования. В первоначальное множество можно включить простые, но в тоже время, научно обоснованные статистические методы прогнозирования.

Шаг 2. Выбор критерия отбора лучшего алгоритма для формирования прогноза.

В качестве критерия отбора можно выбрать относительную или абсолютную ошибку прогнозирования, рассчитываемую в каждой точке или некоторую агрегированную ошибку за предыдущий период.

Шаг 3. Стадия обучения САП.

Проводится прогнозирование на настоящий момент (или предыдущие моменты) времени, где известно (или известны) фактические значения наблюдаемого показателя по алгоритмам из множества, сформированного на шаге 1.

Шаг 4. Оценивание качества прогноза.

Оценивание качества прогноза проводится с использованием критерия, выбранного на шаге 2. Алгоритм, показывающий минимальное значение критерия (ошибки прогнозирования), будем считать лучшим.

Шаг 5. Прогнозирование на будущий момент времени с использованием САП.

Прогнозное значение наблюдаемого показателя на следующий момент будет определяться с помощью алгоритма, отобранного на шаге 4.

Таким образом, при определении будущего значения наблюдаемого показателя, САП должен переключаться на тот алгоритм, который показал наименьшее значение критерия оценки качества прогнозирования на текущий период.

5. Алгоритм отбора комбинации лучших алгоритмов прогнозирования за период

Шаг 1. Выбор критерия отбора

В качестве критерия отбора можно выбрать относительную или абсолютную ошибку прогнозирования, рассчитываемую в каждой точке или некоторую агрегированную ошибку за предыдущий период.

Шаг 2. Подбор комбинаций алгоритмов

На этом шаге формируется комбинация нескольких (2 и более) алгоритмов прогнозирования из множества простых алгоритмов, используемых системой.

Шаг 3. Прогнозирование и оценивание качества прогноза

С помощью самоорганизующегося алгоритма производится прогнозирование за выбранный период текущей комбинацией методов. Оценивание качества прогноза проводится с использованием критерия, выбранного на шаге 1.

Шаг 4. Определение лучшей комбинации алгоритмов

На основе полученных значений критерия, выбирается комбинация алгоритмов, показавшая минимальное значение критерия (ошибки прогнозирования).

Описание структуры данных. Описание алгоритмов обработки данных

Логическая модель данныхСтруктура базы данных разработана так, чтобы можно было накапливать статистические данные наблюдаемого показателя, а также хранить информацию о пользователях данной системы, которую можно представить следующим образом:

Физически базу данных, используемую в данной выпускной работе, можно представить следующим образом:

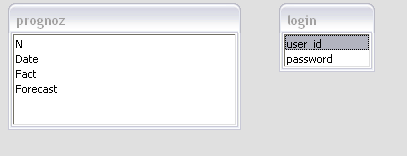

Таблица «prognoz»

Данная таблица содержит данные о данных наблюдаемого показателя.

| Название поля | Тип поля | Описание |

| N | Long | Используется для индексации записей в данной таблице |

| Date | Datetime | Дата наблюдения |

| Fact | Number | Фактическое значение наблюдаемого показателя |

| Forecast | Number | Прогнозное значение наблюдаемого показателя |

Таблица «users»

Данная таблица содержит данные о пользователях системы.

| Название поля | Тип поля | Описание |

| ID | Bigint (20) | Код записи |

| Username | text | Имя пользователя |

| password | text | Пароль |

Входные и выходные данные

Входные данные – это статистические данные, о наблюдаемом показателе получаемые системой от пользователя.

Выходные данные – это данные, которые система подготовила для пользователя, то есть расчеты по прогнозированию.

Заключение

В рамках выполнения проекта была разработана система прогнозирования, которая обеспечивает пользователя возможностью:

− Ввода, изменения, просмотра введенных статистических данных;

− Выбора метода прогнозирования и получение справочной информации о методе;

− Выбора критерия оценки качества прогноза;

− Просмотра результатов прогнозирования (прогноз и ошибка на заданный период);

− Сохранение прогнозных данных в файле с выбранным форматом.

В процессе проектирования системы прогнозирования были достигнуты следующие результаты:

· Разработана концептуальная и функциональная схемы работы системы;

· Спроектирована логическая структура данных;

· Разработан пользовательский интерфейс системы прогнозирования;

· Разработана система защиты от несанкционированного доступа на основе аутентификации пользователей (вход в систему осуществляется после ввода логина и пароля).

Система определяет прогноз, ошибку прогноза и накапливает статистические данные наблюдаемого показателя. Она может быть использована для краткосрочного прогноза бизнес-процессов: курса доллара, спроса на промышленные и сельскохозяйственные товары и.т.д.

Литература

1. Лукашин Ю.П. Адаптивные методы краткосрочного прогнозирования временных рядов // Москва, Статистика, 1997.

2. Льюис К.Д. Методы прогнозирования экономических показателей // Москва: Финансы и статистика, 1996.

3. Четыркин Е.М. Статистические методы прогнозирования // 2-е издание, Москва: Статистика, 1977.

4. Липатова Н. Прогнозирование прибыли. // Финансы, 1995. - № 2

5. Borwn R.G. Smothing forecasting and prediction of discrete time series // New-Yourk, 1963.

6. V. Vovk, G. Shafer Good sequential probability forecasting is always possible, //manuscript, 2006.

7. Астринский Д., Наонян В. Экономический анализ финансового положения предприятия // Экономист. – 2000. № 12.

8. Головач В.В. Дизайн пользовательского интерфейса // Usethics, 2004

9. http://forecastpro.com/products/fpfamily/whichedition.html

10. http://forexsal.ru

11. http://polbu.ru/management_economy/ch20_i.html

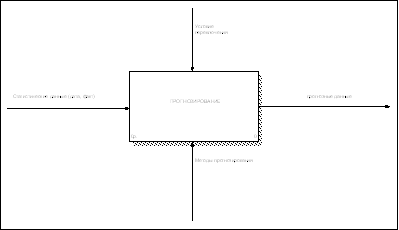

Приложение Концептуальная модель данных

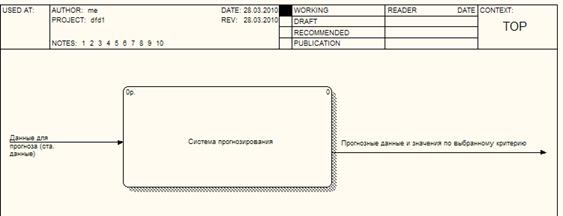

Рис.1. Прогнозирование

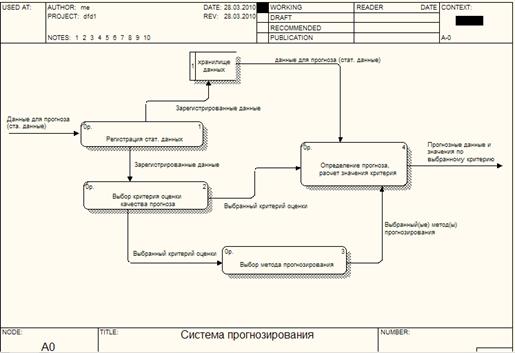

Рис.2. Процесс «Прогнозирование»

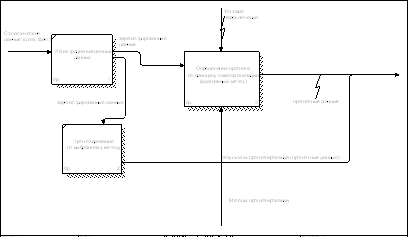

Рис.3 «Определение прогноза по принципу самоорганизации»

Модель потоков данных

Рис.4. Модель потоков данных «Система прогнозирования»

Рис.5 Модель потоков данных «Система прогнозирования»

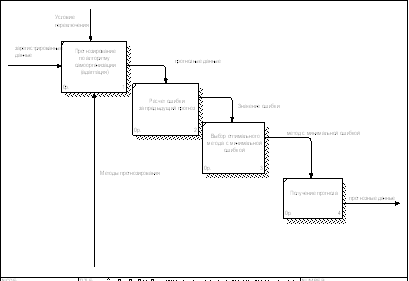

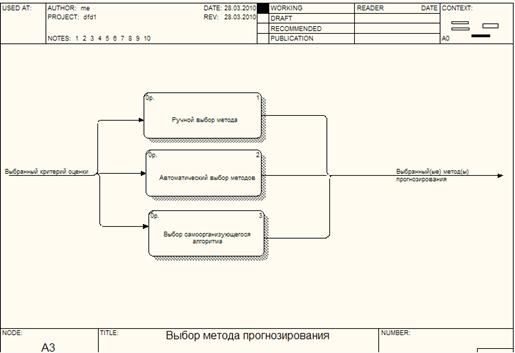

Рис. 6. Декомпозиция процесса «Выбор метода прогнозирования»

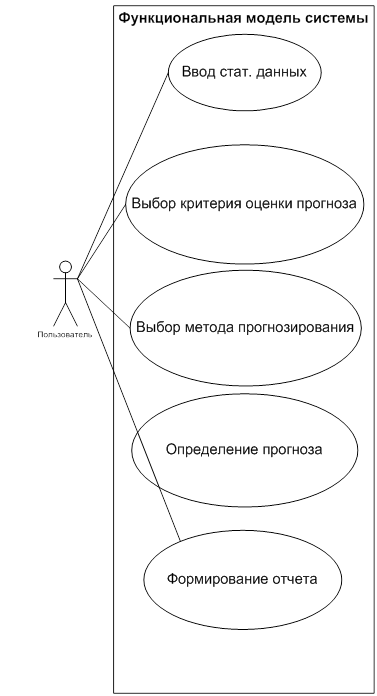

Функциональная модель системы

Рис.7 Функциональная модель «Система прогнозирования»

UML-ДИАГРАММЫ ВАРИАНТОВ ИСПОЛЬЗОВАНИЯ

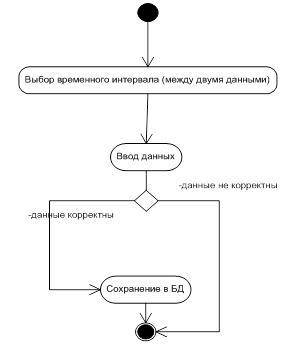

Рис.8 Ввод статистических данных

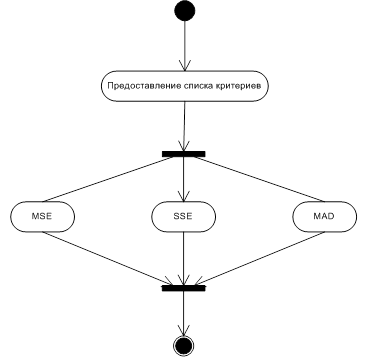

Рис.9 Выбор критерия оценки прогноза

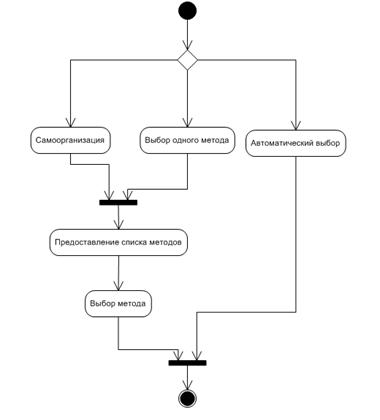

Рис.10 Выбор метода прогнозирования

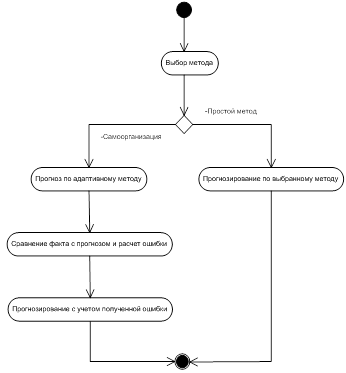

Рис.11 Определение прогноза

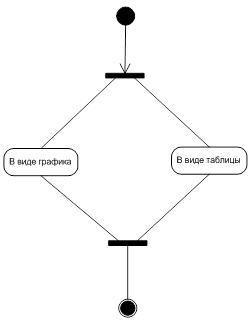

Рис.12 Формирование отчета

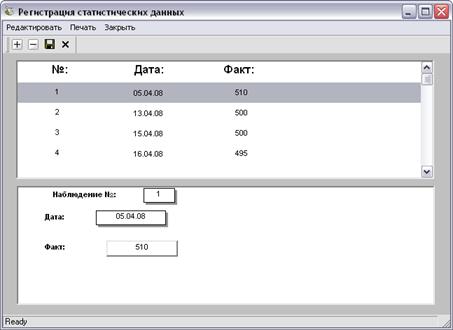

Рис.13 Окно регистрация статистических данных

азмещено на

Похожие работы

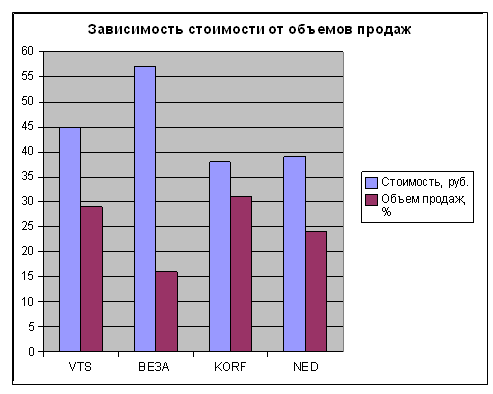

... 0,735 3.4 Расчет экономической эффективности мероприятий фирмы ЗАО СМФ "Азовстальстрой" Расчет экономической эффективности мероприятий фирмы ЗАО СМФ "Азовстальстрой" по: - труду на базе полезности затрат рабочего времени. Учет в оценке труда претензий от тех, кто в "социальной цепочке" "пострадал" от несвоевременно и некачественно выполненной работы, осуществляется по средствам ...

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

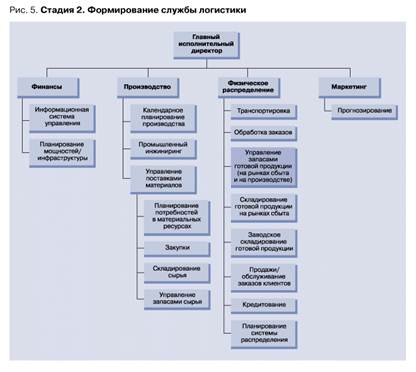

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

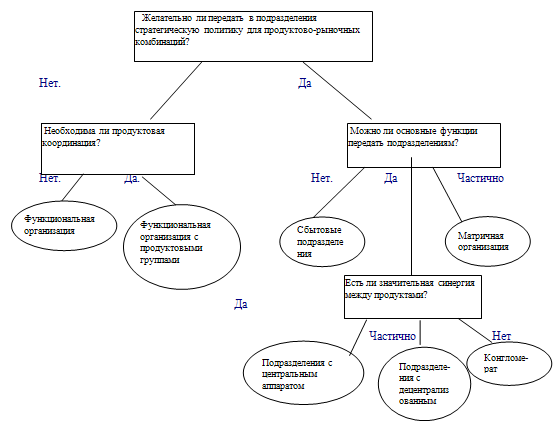

... работник заинтересован в выполнении задач фирмы, его деятельность ориентирована на рынок, а это предполагает большую дисциплинированность и ответственность работников. 2. Разработка адаптированной к рыночным условиям структуры управления предприятием 2.1 Краткое описание компании "ВТС Клима" Компания "ВТС Клима" является частной корпорацией и принадлежит небольшому количеству учредителей ...

0 комментариев