по дисциплине Эконометрика

на тему

Классический метод наименьших квадратов

Студента 3 курса 681 группы

Бахтеевой Татьяны Михайловны

2010

Метод наименьших квадратов (МНК) – один из наиболее широко используемых методов при решении многих задач восстановления регрессионных зависимостей[1]. Впервые МНК был использован Лежандром в 1806 г. для решения задач небесной механики на основе экспериментальных данных астрономических наблюдений. В 1809 г. Гаусс изложил статистическую интерпретацию МНК и тем самым дал начало широкого применения статистических методов при решении задач восстановления регрессионных зависимостей. Строгое математическое обоснование и установление границ содержательной применимости метода наименьших квадратов даны А.А. Марковым и А.Н. Колмогоровым. Ныне способ представляет собой один из важнейших разделов математической статистики и широко используется для статистических выводов в различных областях науки и техники.

Приведу краткое описание данного метода. Метод наименьших квадратов — один из методов регрессионного анализа для оценки неизвестных величин по результатам измерений, содержащих случайные ошибки. Применяется также для приближённого представления заданной функции другими (более простыми) функциями и часто оказывается полезным при обработке наблюдений. В настоящее время широко применяется при обработке количественных результатов естественнонаучных опытов, технических данных, астрономических и геодезических наблюдений и измерений.

Можно выделить следующие достоинства метода:

а) расчеты сводятся к механической процедуре нахождения коэффициентов;

б) доступность полученных математических выводов.

Основным недостатком МНК является чувствительность оценок к резким выбросам, которые встречаются в исходных данных.

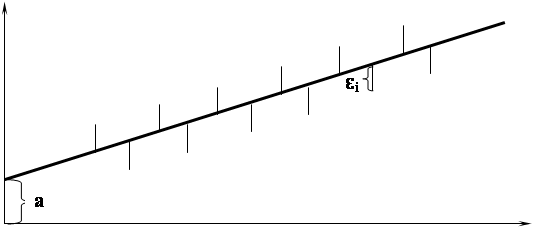

Рассмотрю применение классического метода наименьших квадратов для нахождения неизвестных параметров уравнения регрессии на примере модели линейной парной регрессии. Пусть подобрана эмпирическая линия, по виду которой можно судить о том, что связь между независимой переменной и зависимой переменной линейна и описывается равенством:

![]() (1)

(1)

Необходимо найти такие значения параметров ![]() и

и ![]() , которые бы доставляли минимум функции (1), т. е. минимизировали бы сумму квадратов отклонений наблюдаемых значений результативного признака

, которые бы доставляли минимум функции (1), т. е. минимизировали бы сумму квадратов отклонений наблюдаемых значений результативного признака ![]() от теоретических значений

от теоретических значений ![]() (значений, рассчитанных на основании уравнения регрессии):

(значений, рассчитанных на основании уравнения регрессии):

(2)

(2)

При минимизации функции (1) неизвестными являются значения коэффициентов регрессии ![]() и

и ![]() Значения зависимой и независимой переменных известны из наблюдений.

Значения зависимой и независимой переменных известны из наблюдений.

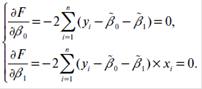

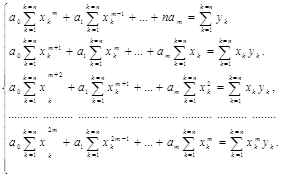

Для того чтобы найти минимум функции двух переменных, нужно вычислить частные производные этой функции по каждой из оцениваемых параметров и приравнять их к нулю. В результате получаем стационарную систему уравнений для функции (2):

регрессивный оценка обработка результат

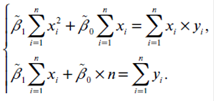

Если разделить обе части каждого уравнения системы на (-2), раскрыть скобки и привести подобные члены, то получим систему:

Эта система нормальных уравнений относительно коэффициентов ![]() и

и ![]() для зависимости

для зависимости

![]()

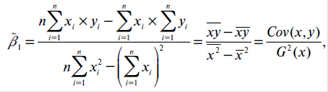

Решением системы нормальных уравнений являются оценки неизвестных параметров уравнения регрессии ![]() и

и ![]() :

:

![]()

Где ![]() - среднее значение зависимого признака;

- среднее значение зависимого признака;

![]() - среднее значение независимого признака;

- среднее значение независимого признака;

![]() - среднее арифметическое значение произведения зависимого и независимого признаков;

- среднее арифметическое значение произведения зависимого и независимого признаков;

![]() - дисперсия независимого признака;

- дисперсия независимого признака;

![]() - ковариация между зависимым и независимым признаками.

- ковариация между зависимым и независимым признаками.

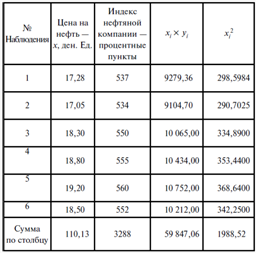

Рассмотрим применение МНК на конкретном примере.

Имеются данные о цене на нефть ![]() (долларов за баррель) и индексе акций нефтяной компании

(долларов за баррель) и индексе акций нефтяной компании ![]() (в процентных пунктах). Требуется найти эмпирическую формулу, отражающую связь между ценой на нефть и индексом акций нефтяной компании исходя из предположения, что связь между указанными переменными линейна и описывается функцией вида

(в процентных пунктах). Требуется найти эмпирическую формулу, отражающую связь между ценой на нефть и индексом акций нефтяной компании исходя из предположения, что связь между указанными переменными линейна и описывается функцией вида

![]()

Зависимой переменной ![]() в данной регрессионной модели будет являться индекс акций нефтяной компании, а независимой

в данной регрессионной модели будет являться индекс акций нефтяной компании, а независимой ![]() - цена на нефть.

- цена на нефть.

Для нахождения коэффициентов ![]() и

и ![]() построим вспомогательную таблицу (1).

построим вспомогательную таблицу (1).

Таблица 1.

Таблица для нахождения коэффициентов ![]() и

и ![]()

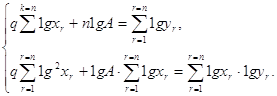

Запишем систему нормальных уравнений исходя из данных таблицы:

Решением данной системы будут следующие числа:

![]()

Таким образом, уровень регрессии, описывающее зависимость между ценой на нефть и индексом акций нефтяной компании, можно записать как:

![]()

На основании полученного уравнения регрессии можно сделать вывод о том, что с изменением цены на нефть на 1 денежную единицу за баррель индекс акций нефтяной компании изменяется примерно на 15, 317 процентных пункта.

Метод наименьших квадратов является наиболее распространенным методом оценивания параметров уровня регрессии, и применим только для линейных относительно параметров моделей или приводимых к линейным с помощью преобразования и замены переменных[2].

Список использованной литературы:

1. Крянев А.В. Применение современных методов математической статистики при восстановлении регрессионных зависимостей на ЭВМ. Учебное пособие. М.: 1988. С. 4.

2. Мамаева З.М. Математические методы и модели в экономике. ч 2. Учебное пособие. Н. Новгород.: 2010. С 17

3. Эконометрика. Конспект лекций. Яковлева А.В. М.: Эксмо, 2008.С. 126.

[1] Крянев А.В. Применение современных методов математической статистики при восстановлении регрессионных зависимостей на ЭВМ. Учебное пособие. М.: 1988. 4 с.

[2] Мамаева З.М. Математические методы и модели в экономике. ч 2. Учебное пособие. Н.Новгород.: 2010. С 17

Похожие работы

... регрессией SSR = ∑(ỹ-y)2 = 3990,5; Остатки, необъясненный разброс SSЕ = ∑(ỹ-yi)2 = 1407,25; Общий разброс данных SSY = ∑(yi-y)2 = 5397,85; Для анализа общего качества оценной линейной регрессии найдем коэффициент детерминации: R2 = SSR/SSY = 0.7192; Разброс данных объясняется линейной моделью на 72% и на 28% – случайными ошибками. Вывод: Качество модели хорошее ...

... несколько уравнений, а в каждом уравнении - несколько переменных. Задача оценивания параметров такой разветвленной модели решается с помощью сложных и причудливых методов. Однако все они имеют одну и ту же теоретическую основу. Поэтому для получения начального представления о содержании эконометрических методов мы ограничимся в последующих параграфах рассмотрением простой линейной регрессии. ...

... ПО “Уралмаш”, “АвтоВАЗ”, МИИТ, Казахского политехнического института, Донецкого государственного университета и многих других. Затем Институт в качестве Лаборатории эконометрических исследований разрабатывал эконометрические методы анализа нечисловых данных, а также процедуры расчета и прогнозирования индекса инфляции и валового внутреннего продукта. Институт высоких статистических технологий и ...

... вычисляют в следующем порядке: xjn, xjn–1, …, xj1. 3. Метод Зейделя 3.2.1. Приведение системы к виду, удобному для итераций. Для того чтобы применить метод Зейделя к решению системы линейных алгебраических уравнений Ax = b с квадратной невырожденной матрицей A, необходимо предварительно преобразовать эту систему к виду x = Bx + c. Здесь B – квадратная матрица с элементами bij (i, ...

0 комментариев