Навигация

Проблеми та перспективи розвитку світового ринку риби та рибопродуктів в сучасних умовах

64529

знаков

11

таблиц

10

изображений

3.1 Проблеми та перспективи розвитку світового ринку риби та рибопродуктів в сучасних умовах

Риба та рибопродукти є одним з найважливіших для світової торгівлі товарів. Вартісний обсяг торгівлі постійно зростає. Таким чином, майже 40% від загального обсягу світового виробництва рибопродуктів надходить в міжнародну торгівлю.

Загалом, традиційні бар'єри на шляху торгівлі, такі як тарифи та кількісні обмеження, були значно скорочені в рамках ГАТТ. У середньому тарифи для риби були скорочені до 4,5 відсотків для розвинених і менш ніж 20 відсотків для країн, що розвиваються [10,c.150].

Серед основних країн-імпортерів, США застосовує найнижчі тарифи, а Китай і ЄС мають тарифи в середньому близько 10 відсотків. Ці два регіони також демонструють пікові тарифи.

Тарифи ЄС на перероблені продукти, здатні конкурувати з внутрішньою продукцією ЄС, є високими, наприклад, тарифний пік на обробленого тунця складає 24 відсотки, 20 відсотків на креветку і 12 відсотків на консервовані сардини. Іншою важливою характеристикою структури тарифів ЄС є широкий спектр тарифів, що застосовуються в залежності від країни походження на основі різних пільгових режимів, які застосовуються до різних торговельних блоків.

Лише біля 5 відсотків імпорту тарифікується як «найбільш сприятлива нація». 45 відсотків імпорту відбувається згідно з угодами про вільну торгівлю. Крім того, ЄС має прозору структуру, оскільки він застосовує тарифи як адвалерні мита. У свою чергу, структура тарифів на ринках, що формуються або розвиваються, може створювати проблеми для експортерів з ЄС. Дуже високі або незв'язані тарифи застосовуються Індією і Бразилією.

Очікується, що зниження тарифів буде мати лише помірні економічні наслідки, з огляду на відносно низький рівень тарифів у даний час. Разом з тим, зниження тарифів може завдати серйозного удару певним секторам всередині і за межами ЄС там, де існують тарифні піки.

Зі зменшенням традиційних бар'єрів в торгівлі, значення нетарифних бар'єрів виросло. Великі розвинені імпортуючі країни, включаючи ЄС, створили мережу суворих норм і правил у сфері охорони здоров'я та навколишнього природного середовища (наприклад, захист зникаючих видів). Наприклад, кількість повідомлень СОТ про застосування санітарних та фітосанітарних заходів до рибної продукції подвоїлась з 2000 року.

ЄС, як правило, розглядається як лідер у розробці стандартів безпеки харчових продуктів і, відповідно, користується істотним впливом на експортні галузі в країнах, що розвиваються [10,c.156].

Зі вступом Китаю в 2001 році до СОТ, усі країни-лідери у галузі рибного господарства стали членами СОТ, за винятком Росії, яка перебуває в процесі переговорів про членство. У поточному раунді переговорів у Давосі, рибне господарство розглядається на п'яти різних рівнях:

1. доступ на ринки несільськогосподарських товарів (NAMA);

2. угода про субсидії та компенсаційні заходи (ASCM);

3. торгівля та навколишнє середовище, зокрема в тому, що стосується багатосторонніх природоохоронних угод (MEA);

4. угода про антидемпінг (ADA) і

5. генеральна угода про торгівлю послугами (ГАТС).

Крім того, прецедентне право СОТ має деякий вплив на торгівлю рибопродуктами. Згідно з нинішнім проектом модальностей NAMA до тарифів на рибу та рибні продукти буде застосовуватись так звана "Швейцарська формула" з окремими коефіцієнтами для розвинених країн та для тих, що розвиваються. Було вирішено, що країни, що розвиваються, будуть мати право вибору певної гнучкості. Поточна версія проекту фіксує коефіцієнт «вісім» для розвинених країн і 20, 22 і 25, відповідно, для країн, що розвиваються. Для Європейського союзу це буде означати максимальний тариф у вісім відсотків, в результаті чого середній тариф, вірогідно, може скласти менше трьох відсотків.

На даний час не існує жодних спеціальних положень СОТ стосовно субсидій у рибному господарстві. Ці субсидії регулюються лише загальними правилами, викладеними в Угоді СОТ про субсидії та компенсаційні заходи (ASCM). Але створюються всі умови для надання субсидій тим країнам,які цього потребують, дані висновки можуть бути зроблені спеціальними комісіями СОТ або ООН [11,c.124].

3.2 Проблеми та перспективи залучення України до світового ринку риби та рибопродуктів

Ситуація, яка склалася в рибній галузі за останні п’ятнадцять років, призвела до зменшення вилову риби й морепродуктів у чотири рази. Кількість робочих місць скоротилась удвічі, зріс імпорт риби та інше. Тому з метою підвищення ефективності функціонування галузі Постановою Кабінету Міністрів України від 2 листопада 2006 року № 1523 утворено Державний комітет рибного господарства України. Слід зазначити, що погіршення показників діяльності рибогосподарської галузі у 2007 році відбувалося на основі її реструктуризації протягом останніх семи років. Наслідки цих дій відчутні ще й нині, що зумовлює потребу внесення змін до багатьох нормативно-правових актів стосовно ліцензійних умов, безпеки мореплавства, підтримки виробника та ін. Крім того, окремі центральні органи виконавчої влади, внаслідок бажання розширити сфери власного впливу, здійснюють систематичні спроби проведення перерозподілу державних повноважень і функцій Державного комітету рибного господарства України [11,c.132]. Основні вимоги, на які звертають увагу комісії з ЄС і представники СОТ, – це відсутність чіткої розмежованості щодо відповідальності й узгодженості дій між Міністерством охорони здоров’я України, Державним департаментом ветеринарної медицини та Держспоживстандартом України. При цьому, треба зазначити, що Держкомрибгосп, як орган державної влади в галузі рибного господарства не має повноважень щодо відповідальності за якість харчових рибних продуктів, постачання, переробки та участі інспекторів у роботі на продовольчих ринках України. Будь-які дії, що перешкоджають функціонуванню цілісного комплексу промислового рибальства, неодмінно призводять до негативних наслідків.

Протягом 2007 року, відповідно до плану роботи й затверджених заходів, здійснювались функції державного управління й контролю в межах компетенції. За період реорганізації в рибній галузі вже є можливість оцінити ефективність ужитих заходів та реформ за даний період часу. Звертає на себе увагу те, що протягом останніх років вилов риби й видобуток морепродуктів в Україні весь час зменшується на 5–10%. Але в цілому вилов риби з різних причин ще не досяг планових показників. Згідно прогнозів експертів передбачається вирішення цієї проблеми. Неабияку роль у зниженні ефективності господарської діяльності українського океанічного флоту відіграє висока вартість пального (наші судна є морально застарілими й витрачають занадто багато пального порівняно з сучасним поколінням океанічних суден). У результаті обсяги вилучення антарктичного криля зменшилися порівняно з минулим роком майже вдвічі, хоча ресурс і діяльність України в Комісії із збереження морських живих ресурсів Антарктики дає змогу збільшити обсяг вилучення криля щонайменше втричі, в свою чергу це збільшило б частку нашої держави у світовому рибному господарстві і підвищило б прибутки у цій галузі [11,c.134]. Специфічними особливостями рибної галузі є сезонний характер промислу й те, що основна чистина (майже три чверті) риби й морепродуктів добувається в межах виключних (морських) економічних зон іноземних країн та у відкритій частині Світового океану і лише 25 відсотків – у морській економічній зоні та внутрішніх водоймах України, включно з товарним рибництвом. У 2007 році безпосередньо рибним промислом у водах за межами юрисдикції України було зайнято лише 8–13 суден з 39; решта простоювала в очікуванні ремонту, екіпірування тощо. Прибережний риболовний флот, який веде промисел в Азово-Чорноморській зоні, складається зі 156 суден, які аналогічно океанським потребують істотного поліпшення технічного й технологічного оснащення з урахуванням світового досвіду й досягнень у цій сфері. Моральна застарілість українського видобувного флоту, зокрема Азово-Чорноморського басейну, призводить до зростання собівартості сировини, що вилучається, та робить її неконкурентноздатною порівняно з аналогічною сировиною інших постачальників (зокрема, це стосується чорноморського шпроту, або кільки). Цього року попит консервних виробництв на місцевий шпрот знизився до мінімального, перевага надається імпортному балтійському, який значно дешевший. Причому звинувачувати постачальників – естонські, шведські або інші підприємства країн Балтії – тут некоректно: вони завчасно з допомогою як власних державних органів, так і ЄС здійснили модернізацію та істотне оновлення флоту. За три попередні роки тільки на 10 відсотків удалося виконати завдання відповідно до Закону України "Про Національну програму будівництва суден рибопромислового флоту України на 2002-2010 роки" (за браком державної підтримки). Водночас за відповідний період з урахуванням неповної інформації підприємства галузі освоїли майже 193,8 млн. гривень або 38млн. доларів США власних і кредитних коштів, які залучені від закордонних інвесторів, зацікавлених у розвитку рибної промисловості на території України [12,c.43]. Впродовж останніх 10 років (згідно з висновками наукових установ) різко зменшилися запаси багатьох цінних видів риб – судака, чорноморського калкана, ляща та інших видів риб. У поточному році за Програмою "Відтворення водних живих ресурсів у внутрішніх водоймах та Азово-Чорноморському басейні" на проведення робіт із зариблення природних водойм загальнодержавного значення передбачено бюджетне асигнування у сумі 4 млн. гривень, однак це лише мала частина необхідних фінансів для забезпечення належного ефекту від зариблення. Останнім часом помітно зріс інтерес до культивування найцінніших об’єктів рибництва, насамперед, до представників осетроподібних (веслоноса) та лососевих (райдужної форелі). Другим за значенням традиційним напрямом в аквакультурі України є індустріальне рибництво. Нині в Україні створено десятки тепловодних рибних господарств, які працюють на підігрітій скидній воді електростанцій. Також широко використовуються водойми-охолоджувачі енергетичних установок. Для водойм-охолоджувачів раціонально культивувати теплолюбну рибу, яка швидко росте. До таких належать рослиноїдні риби (зокрема чорний амур), веслоніс, буфало, тіляпія та інші. Одним з найпотужніших резервів збільшення обсягів прісноводної риби є підвищення ефективності рибогосподарського освоєння водосховищ. Для нарощування масштабів інтродукції рекомендуються рослиноїдні риби далекосхідного комплексу (білий амур, білий і строкатий товстолобики) середньою масою 100–150 г. Разом з тим особлива увага надається відтворенню аборигенних видів риб (сом, лин, судак, щука, лящ та інші). Здійснення цих пріоритетних заходів з відтворення водних живих ресурсів хоч і має державну підтримку, але замалі обсяги бюджетного фінансування стримують їх [12,c.47].

До сфери діяльності Держкомрибгоспу належать функції з управління майном Севастопольського, Керченського, Іллічівського та Маріупольського морських рибних портів, які дещо стабілізували роботу – на 5% збільшено комплексне обслуговування суден рибопромислового флоту і на 3 відсотки збільшено перероблення вантажів. Слід зазначити, що на роботу рибних портів впливає недостатнє залучення вантажопотоків, а також тарифна політика Міністерства транспорту та зв’язку України, яка поставила Севастопольський та Керченський морські рибні порти у нерівні умови порівняно з торгівельними. Неодноразові звернення колишнього Укрдержрибгоспу до Мінтрансзв’язку щодо сприяння у наданні знижок для зазначених портів до рівня базових тарифних ставок по деяких видах вантажно-розвантажувальних робіт залишилися без уваги. Але хочеться сподіватися, що ми виправимо цю ситуацію. Важливим підрозділом галузі є органи рибоохорони, які виконують державні функції щодо охорони, відтворення, використання водних живих ресурсів та регулювання рибальства. Щорічно державними інспекторами рибоохорони викривається понад 70 тис. порушень правил рибальства, вилучається понад 50 тис. одиниць сітних знарядь лову та великої кількості незаконно виловленої риби. На превеликий жаль сучасні соціологічні негаразди нашого суспільства змушують багатьох людей порушувати Правила рибальства. Це простежується не лише статистично (у вигляді збільшення рік у рік кількості викритих порушень), а й при аналізі інформації стосовно порушників Правил рибальства – чимало затриманих осіб не має постійного працевлаштування. Основним негативним фактором, який не дає змоги здійснювати рибоохоронні заходи більш ефективно, є низький рівень матеріально-технічного забезпечення органів рибоохорони, що унеможливлює повноцінний контроль за використанням риби та інших водних живих ресурсів [12,c.49]. Організації та приватні підприємці, які ведуть промисловий лов риби, мають сучасні плавзасоби, потужні імпортні двигуни, тоді як переважна більшість територіальних органів забезпечена вітчизняною технікою (в обсягах значно менших, ніж це потрібно), що вже фізично й морально застаріла. Ці фактори призводять до того, що реальні обсяги незаконного вилученої риби майже втричі перевищують офіційні звітні дані, при цьому знищується сировинна база рибного господарства. Певні позитивні зрушення в рибному господарстві, в силу об’єктивних і суб’єктивних причин і обставин, не зумовили значного підвищення ефективності виробництва. Це викликано насамперед:

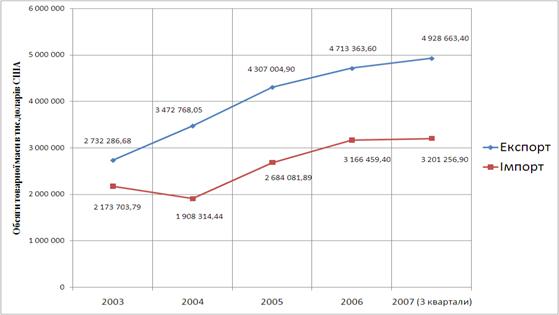

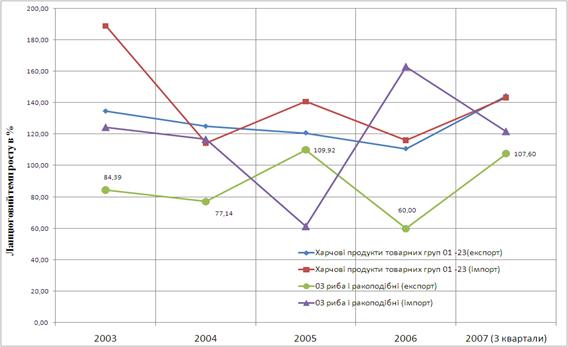

– безсистемністю й некомплексністю розв’язання завдань рибної галузі за період реформ в Україні. Нарівні з реформуванням відносин власності, запровадженням нових організаційно-правових форм господарювання не створено відповідних фінансово-економічних механізмів для обслуговування рибного сектору економіки та допомоги у його стабільному розвитку; за останні роки окреслилася стала тенденція щодо зменшення експорту рибопродукції, але в той же час зростає обсяг імпорту рибної продукції з багатьох країн світу,хоча попит можливо було б частково задовольнити своїми потужностями; – підприємства рибного господарства через важкий фінансовий стан не мають змоги замовляти нові судна й модернізувати наявні, а система кредитування в державі не дає змоги залучати кредити на економічно вигідних умовах; – не налагоджено постачання риби й морепродуктів з віддалених районів промислу на внутрішній ринок через складну структуру зв’язків з цими районами;–низькою ефективністю використання сировинних ресурсів рибогосподарських водних об’єктів Світового океану [13,c.54].

Крім того, останнім часом спостерігається зниження обсягів вселення рибопосадкового матеріалу у водні об’єкти загальнодержавного значення. Основною причиною цього є недостатнє виділення державних коштів на компенсацію витрат, пов’язаних з вирощуванням посадкового матеріалу цінних видів риб. Вважаю, що позиція Держкомрибгоспу на міжнародному рівні в тому, що стосується рибного господарства, була досить активною, але, безумовно, потребує посилення з метою залучення в рибне господарство кращих зразків як норм законодавства, так і методів підтримки держави [13,c.57].

Отже, слід зазначити, що попри сформовану неповною мірою структуру і штатну чисельність Комітету і те, що галузь у цілому перебуває в кризовому стані, вже є тенденції до позитивних зрушень у рибному господарстві. Подальша політика буде спрямована на поліпшення добробуту населення, підвищення рівня соціальних стандартів, зменшення заборгованості з виплати заробітної плати, створення сприятливих інвестиційних умов для розвитку бізнесу та збільшення експорту риби та рибопродукції на світовий ринок.

Висновки

На основі проведеного дослідження можна зробити наступні висновки, що більшість морських держав високо цінують вигоди, які дає рибна галузь суспільству та економіці держави, ці країни вже давно визначились з політикою і регулятивними факторами.

Рибопромисловий флот є важливою складовою господарської діяльності країни (в м’ясорибному балансі споживання питома вага риби становить близько 40% у білковому розрахунку) [1,c.24].

Реформування механізму державного регулювання зовнішньої торгівлі України та її лібералізації значною мірою пов’язане з міжнародним співробітництвом, насамперед набуттям членства у Світовій організації торгівлі, яка активно впливає на міжнародні обсяги імпорту та експорту аграрної продукції. Проблема регулювання торгівлі рибою та морепродуктами ускладнюється тим, що вони не є предметом домовленості Угоди про сільське господарство, і поліпшення доступу до ринку відповідно пов’язують з прогресом в переговорах щодо доступу до ринку для несільськогосподарської продукції (NAMA) [11,c.124].

Та все ж зроблені Україною кроки назустріч світовому співтовариству не достатньо впливають на вирішенні проблеми розвитку рибальства як перспективної галузі промисловості. Дані, отримані в ході дослідження підтверджують негативні тенденції, що склалися даному секторі економіки.

Уряду України треба усвідомити, що національна рибна індустрія - розвиток риболовецького флоту,порти та пов'язане з цим суднобудування - мають бути внесені у стартегічну концепцію розвитку національної економіки. Інтенсивний інформаційний обмін між рибною індустрією і державною політикою здатні забезпечити Україну сучасною господарською сиситемою світового рівня, з розвиненими транспортними каналами. Тому для подальшого розвитку рибної галузі Уряд України має перейти від пасивного спостереження до конкретних дій і зробити наступні кроки:

- оновити основні засоби виробництва, знос яких вже досяг 80%, моральне і фізичне старіння обладнання призводить до скорочення експорту і ріст імпорту;

- відрегулювати на законодавчому рівні взаємовідносини з імпортерами на користь власного виробника;

- на законодавчому рівні відрегулювати питання податкового законодавства;

- переглянути відносини по доступу України до ресурсів Світового океану та до рибної продукції в територіальних водах інших держав;

- відновити платоспроможність громадян середнього класу населення.

Функціонування світового ринку рибної продукції відбувається в умовах постійної регулюючої функції країн. Досить широко використовуються методи підтримки внутрішнього виробника – субсидії та тарифні механізми й кількісні квоти, інтервенційні механізми. Як показало дослідження, держава зобов’язана брати участь в управлінні ринку через неможливість повного поширення на цю галузь усіх принципів ринкової економіки. Тобто можна стверджувати, що дедалі виразніші тенденції глобалізації та лібералізації світової торгівлі спонукають ЄС здійснювати більш активне регулювання внутрішнього ринку. Нині досить активну участь у формуванні світових обсягів пропозиції відіграють міжнародні рибогосподарські організації (IFO), встановлюючи загально допустимі обсяги виловів на більшість видів продукції [12,c.47].

Аналіз кон’юнктури світового ринку, його виробників, імпортерів, експортерів, а також структури, дозволяє стверджувати, що на даному сегменті ринку відбуваються тенденції збільшення обсягів продукції, виробленої штучним шляхом (продукція рибництва) у загальних обсягах споживання.

Тому можна стверджувати, що у світовому розрізі рибне господарство має хороші перспективи на збільшення своєї частки у світовому господарстві.

Список використаних джерел

1. Кваша С.М. Тенденції розвитку ринку риби в Україні // Агроінком. – 2008. – №7. – С. 67.

2. Литовченко А.В. Регулювання міжнародної торгівлі рибною продукцією в рамках СОТ // Агроінком. – 2007. – №11 – С. 164.

3. Литовченко А.В. Організація ринку риби та морепродуктів у рамках СОТ // Економіка АПК. – 2008. – №4. – С. 194.

4. Калякіна Т.В. Фактори впливу на тенденції споживання рибної продукції в світі та в Україні // Вісник академії праці і соціальних відносин Федерації профспілок країни. – 2008. – №2. – С. 103.

5. Романов А.К. Узагальнені наукові підходи до регулювання економіки// Вісник Національного університету водного господарства та природокористування.- 2009. – №4. – С. 114.

6. Гармаш А.М. Торгівельно-економічна політика України у регулюванні рибного господарства при приєднанні до Світової організації торгівлі // Вісник ХНАУ ім. Докучаєва Серія "Економіка АПК і природокористування". – 2007. – №2.– С. 153.

7. Горбань Р.В. Удосконалення митної політики при здійсненні імпорту продукції групи 03 УКТ ЗЕД у процесі вступу України до СОТ // Регіональна бізнес-економіка та управління. – 2007.– №1. – С. 112.

8. Ковальчук В.В. Формування пропозиції рибної продукції на українському ринку // Вісник Харк. нац. техн. ун-ту сільського господарства: Економічні науки. – Харків: ХНТУСГ, 2007. – Вип. 52. – С. 219.

9. Рамзін Б.А. Фінансово-економічне регулювання імпорту рибо- та морепродуктів // Вісник аграрної науки. – 2007. – №6. – С.72.

10. Столяр А.Р. Роль та значення рибної галузі України в забезпеченні продовольчої безпеки країни // Аграрний форум – 2007: Матеріали міжнар. наук.-практ. конф. молодих вчених, присвяченої 30-й річниці заснування Сумського націон. аграр. університету (4-6 квітня 2007 р., м. Суми, Україна).– Суми: ВТД "Університетська книга", 2009. – Ч. 2. – С. 286.

11. Литовченко А.В. Сучасний стан тарифного регулювання імпорту рибної продукції в Україні // Матеріали міжнародного Форуму молодих вчених "Ринкова трансформація економіки: стан, проблеми, перспективи". − Х.: ХНСТГУСГ, 2007.– С. 287.

12. Буряк І.В. Ринок риби та рибопродуктів України / І.В. Буряк // Аграрна наука. – 2008. – Вип. 63. – С. 98.

13. Дакас К. Ловись, рибка, рибка велика і прибуткова / К. Дакас // Київський телеграф. – 2009. - № 34. С. 102.

14. Державний комітет статистики України : http://www.ukrstat.gov.ua

15. Національний банк України : http://www.bank.gov.ua

Додатки

Додаток 1

Товарна структура зовнішньої торгівлі за 2006 рік

| Код і назва товарів згідно з УКТЗЕД | Експорт | Імпорт | ||||

| вартість, тис.дол. США | у % до 2005 | питома вага в загальному обсязі, % | вартість, тис.дол. США | у % до 2005 | питома вага в загальному обсязі, % | |

| Всього | 38367704,4 | 112,1 | 100,0 | 45034491,1 | 124,6 | 100,0 |

| I. Живi тварини; продукти тваринного походження | 396473,4 | 54,2 | 1,0 | 649048,2 | 129,9 | 1,4 |

| 01 живi тварини | 5521,5 | 197,7 | 0,0 | 39179,7 | 91,5 | 0,1 |

| 02 м’ясо та харчові субпродукти | 33163,9 | 21,5 | 0,1 | 161342,5 | 96,9 | 0,4 |

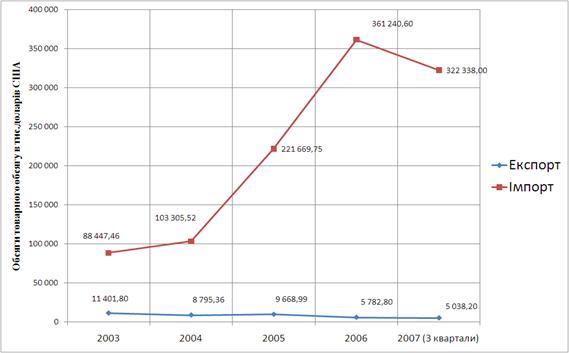

| 03 риба i ракоподібні | 5782,8 | 60,0 | 0,0 | 361240,6 | 163,0 | 0,8 |

Товарна структура зовнішньої торгівлі за 2007 рік

| Код і назва товарів згідно з УКТЗЕД | Експорт | Імпорт | ||||

| тис.дол. США | у % до 2006р. | у % до загального обсягу | тис.дол. США | у % до 2006р. | у % до загального обсягу | |

| Усього | 49248063,6 | 128,4 | 100,0 | 60669923,0 | 134,7 | 100,0 |

| I. Живi тварини; продукти тваринного походження | 747156,0 | 188,5 | 1,5 | 771410,4 | 118,9 | 1,3 |

| 01 живi тварини | 3688,4 | 66,8 | 0,0 | 51489,9 | 131,4 | 0,1 |

| 02 м’ясо та харчові субпродукти | 105170,8 | 317,1 | 0,2 | 163930,8 | 101,6 | 0,3 |

| 03 риба i ракоподібні | 5677,7 | 98,2 | 0,0 | 444451,6 | 123,0 | 0,7 |

Товарна структура зовнішньої торгівлі за 2008 рік

| Код і назва товарів згідно з УКТЗЕД | Експорт | Імпорт | ||||

| тис.дол. США | у % до 2007р. | у % до загального обсягу | тис.дол. США | у % до 2007р. | у % до загального обсягу | |

| Усього | 66954429,8 | 135,8 | 100,0 | 85535356,4 | 141,1 | 100,0 |

| I. Живi тварини; продукти тваринного походження | 783404,3 | 104,8 | 1,2 | 1702016,2 | 220,7 | 2,0 |

| 01 живi тварини | 6540,0 | 177,3 | 0,0 | 84170,1 | 163,5 | 0,1 |

| 02 м’ясо та харчові субпродукти | 74824,6 | 71,1 | 0,1 | 843574,7 | 514,6 | 1,0 |

| 03 риба i ракопод. | 3673,4 | 64,7 | 0,0 | 616966,2 | 138,8 | 0,7 |

Товарна структура зовнішньої торгівлі за 2009 рік

| Код і назва товарів згідно з УКТЗЕД | Експорт | Імпорт | ||||

| тис.дол. США | у % до 2008р. | у % до загального обсягу | тис.дол. США | у % до 2008р. | у % до загального обсягу | |

| Усього | 39702883,3 | 59,3 | 100,0 | 45435559,2 | 53,1 | 100,0 |

| I. Живi тварини; продукти тваринного походження | 595966,8 | 76,1 | 1,5 | 1267557,1 | 74,5 | 2,8 |

| 01 живi тварини | 9571,3 | 146,4 | 0,0 | 74299,2 | 88,3 | 0,2 |

| 02 м’ясо та харчові субпродукти | 79142,0 | 105,8 | 0,2 | 568523,9 | 67,4 | 1,3 |

| 03 риба i ракоподібні | 25175,6 | 685,3 | 0,1 | 471195,7 | 76,4 | 1,0 |

Додаток 2

Валовий внутрішній продукт у 2009 році

(млн.грн.)

|

| І квартал | ІІ квартал | ІІІ квартал | ІV квартал | У цілому за рік |

| Валовий внутрішній продукт | 188037 | 213690 | 251263 | 261730 | 914720 |

| Склад валового внутрішнього продукту | |||||

| 1. За виробничим методом | |||||

| Сільське господарство, мисливство, лісове господарство | 5084 | 8998 | 35719 | 15716 | 65517 |

| Добувна промисловість | 8050 | 7962 | 9236 | 10161 | 35409 |

| Переробна промисловість | 28835 | 37020 | 38996 | 40092 | 144943 |

| Виробництво та розподілення електроенергії, газу та води | 9176 | 7268 | 6395 | 8801 | 31640 |

| Будівництво | 4019 | 5564 | 5852 | 6675 | 22110 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 27012 | 29216 | 32459 | 34428 | 123115 |

| Діяльність транспорту та зв’язку | 22475 | 24117 | 26506 | 30429 | 103527 |

| Освіта | 11525 | 13358 | 10310 | 12557 | 47750 |

| Охорона здоров’я та надання соціальної допомоги | 7011 | 8277 | 7668 | 8628 | 31584 |

| Інші види економічної діяльності | 49932 | 59038 | 65882 | 67405 | 242257 |

| з них | |||||

| фінансова діяльність | 16813 | 16814 | 18231 | 20014 | 71872 |

| операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям | 17758 | 24684 | 29200 | 28301 | 99943 |

| державне управління | 9859 | 11204 | 11679 | 12357 | 45099 |

| Оплата послуг фінансових посередників | -13845 | -12401 | -12891 | -11712 | -50849 |

| Податки на продукти | 29131 | 26323 | 25534 | 39000 | 119988 |

| Субсидії на продукти | -368 | -1050 | -403 | -450 | -2271 |

| 2. За розподільчим методом | |||||

| 2.1. Оплата праці найманих працівників | 101101 | 115127 | 117649 | 132404 | 466281 |

| 2.2. Податки за виключенням субсидій на виробництво та імпорт | 28277 | 24525 | 25282 | 38329 | 116413 |

| 2.3. Валовий прибуток, змішаний доход | 58659 | 74038 | 108332 | 90997 | 332026 |

| 3. За методом кінцевого використання | |||||

| 3.1. Кінцеві споживчі витрати | 172077 | 186890 | 195745 | 219363 | 774075 |

| в тому числі: | |||||

| домашніх господарств | 131905 | 138369 | 154333 | 165589 | 590196 |

| некомерційних організацій, що обслуговують домашні господарства | 2027 | 2071 | 2141 | 2263 | 8502 |

| сектору загального державного управління | 38145 | 46450 | 39271 | 51511 | 175377 |

| в тому числі: | |||||

| індивідуальні споживчі витрати | 25806 | 30851 | 24031 | 33293 | 113981 |

| колективні споживчі витрати | 12339 | 15599 | 15240 | 18218 | 61396 |

| 3.2. Валове нагромадження | 21966 | 28370 | 56754 | 49390 | 156480 |

| в тому числі: | |||||

| валове нагромадження основного капіталу | 32189 | 37509 | 43033 | 51791 | 164522 |

| зміна запасів матеріальних оборотних коштів | -10308 | -9319 | 13643 | -2507 | -8491 |

| придбання за виключенням вибуття цінностей | 85 | 180 | 78 | 106 | 449 |

| 3.3. Експорт товарів та послуг | 86995 | 95390 | 114962 | 126218 | 423565 |

| 3.4. Імпорт товарів та послуг | -93001 | -96960 | -116198 | -133241 | -439400 |

Валовий внутрішній продукт у 2008 році

(млн.грн.)918056

|

| І квартал | ІІ квартал | ІІІ квартал | ІV квартал |

| Валовий внутрішній продукт | 191459 | 236033 | 276451 | 244113 |

| Склад валового внутрішнього продукту | ||||

| 1. За виробничим методом | ||||

| Сільське господарство, мисливство, лісове господарство | 4950 | 8748 | 35274 | 16176 |

| Добувна промисловість | 10638 | 15944 | 16812 | 10943 |

| Переробна промисловість | 35859 | 46232 | 47325 | 35319 |

| Виробництво та розподілення електроенергії, газу та води | 8388 | 6245 | 6086 | 8081 |

| Будівництво | 5750 | 7559 | 8182 | 7694 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 27964 | 32364 | 36391 | 34542 |

| Діяльність транспорту та зв’язку | 19271 | 20838 | 23136 | 23833 |

| Освіта | 8930 | 10925 | 10210 | 13455 |

| Охорона здоров’я та надання соціальної допомоги | 5655 | 7471 | 7391 | 8692 |

| Інші види економічної діяльності | 43284 | 54384 | 60731 | 69042 |

| з них | ||||

| фінансова діяльність | 13639 | 15280 | 17169 | 22895 |

| операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям | 15529 | 21314 | 23994 | 24508 |

| державне управління | 8443 | 10927 | 11738 | 13897 |

| Оплата послуг фінансових посередників | -7244 | -8538 | -9507 | -11249 |

| Податки на продукти | 28380 | 34385 | 35208 | 28452 |

| Субсидії на продукти | -366 | -524 | -788 | -867 |

| 2. За розподільчим методом | ||||

| 2.1. Оплата праці найманих працівників | 100492 | 116441 | 121522 | 132009 |

| 2.2. Податки за виключенням субсидій на виробництво та імпорт | 27906 | 31431 | 33442 | 24003 |

| 2.3. Валовий прибуток, змішаний доход | 63061 | 88161 | 121487 | 88101 |

| 3. За методом кінцевого використання | ||||

| 3.1. Кінцеві споживчі витрати | 161565 | 182154 | 194262 | 220921 |

| в тому числі: | ||||

| домашніх господарств | 127391 | 137371 | 152998 | 164722 |

| некомерційних організацій, що обслуговують домашні господарства | 1715 | 1770 | 1825 | 1947 |

| сектору загального державного управління | 32459 | 43013 | 39439 | 54252 |

| в тому числі: | ||||

| індивідуальні споживчі витрати | 21520 | 28383 | 23230 | 32746 |

| колективні споживчі витрати | 10939 | 14630 | 16209 | 21506 |

| 3.2. Валове нагромадження | 52180 | 73039 | 94445 | 45219 |

| в тому числі: | ||||

| валове нагромадження основного капіталу | 51202 | 64760 | 72278 | 61918 |

| зміна запасів матеріальних оборотних коштів | 900 | 8209 | 22079 | -16809 |

| придбання за виключенням вибуття цінностей | 78 | 70 | 88 | 110 |

| 3.3. Експорт товарів та послуг | 88516 | 116640 | 132177 | 107526 |

| 3.4. Імпорт товарів та послуг | -110802 | -135800 | -144433 | -129553 |

Валовий внутрішній продукт у 2007 році

(млн.грн.)

|

| І квартал | ІІ квартал | ІІІ квартал | ІV квартал | У цілому за рік |

| Валовий внутрішній продукт у фактичних цінах | 139444 | 166869 | 199535 | 214883 | 720731 |

| квартал поточного року у відсотках до відповідного кварталу минулого року | 109,1 | 108,8 | 106,7 | 107,7 | 107,9 |

| Склад валового внутрішнього продукту | |||||

| 1. За виробничим методом | |||||

| 1.1. Випуск | 299023 | 354026 | 438791 | 473215 | 1565055 |

| 1.2. Проміжне споживання | 179613 | 208380 | 260217 | 282051 | 930261 |

| 1.3. Валова додана вартість | 119410 | 145646 | 178574 | 191164 | 634794 |

| 1.4. Податки за виключенням субсидій на продукти | 20034 | 21223 | 20961 | 23719 | 85937 |

| 2. За розподільчим методом | |||||

| 2.1. Оплата праці найманих працівників | 69078 | 82021 | 91922 | 108915 | 351936 |

| 2.2. Податки за виключенням субсидій на виробництво та імпорт | 20470 | 22041 | 21548 | 23782 | 87841 |

| 2.3. Валовий прибуток, змішаний доход | 49896 | 62807 | 86065 | 82186 | 280954 |

| 3. За методом кінцевого використання | |||||

| 3.1. Кінцеві споживчі витрати | 112494 | 130245 | 140935 | 174907 | 558581 |

| в тому числі: | |||||

| домашніх господарств | 86358 | 97184 | 108787 | 130845 | 423174 |

| некомерційних організацій, що обслуговують домашні господарства | 1668 | 1674 | 1591 | 1512 | 6445 |

| сектору загального державного управління | 24468 | 31387 | 30557 | 42550 | 128962 |

| в тому числі: | |||||

| індивідуальні споживчі витрати | 15510 | 20178 | 18404 | 25822 | 79914 |

| колективні споживчі витрати | 8958 | 11209 | 12153 | 16728 | 49048 |

| 3.2. Валове нагромадження | 35459 | 42952 | 64004 | 60903 | 203318 |

| в тому числі: | |||||

| валове нагромадження основного капіталу | 33504 | 45538 | 56188 | 63118 | 198348 |

| зміна запасів матеріальних оборотних коштів | 1877 | -2638 | 7752 | -2306 | 4685 |

| придбання за виключенням вибуття цінностей | 78 | 52 | 64 | 91 | 285 |

| 3.3. Експорт товарів та послуг | 67513 | 79664 | 88491 | 87537 | 323205 |

| 3.4. Імпорт товарів та послуг | -76022 | -85992 | -93895 | -108464 | -364373 |

Додаток 3

Світовий ринок риби та рибопродуктів у 2007-2009 роках

| 2007 | 2008 | 2009 | Зміни 2009 з | |

| 2007 | ||||

| Мільйонів тонн | % | |||

| Світовий баланс | ||||

| Світовий валовий вилов риби | 91 | 93 | 95 | 0.3 |

| Частка експорту риби та рибопродуктів у світовому експорті % | 1,6 | 1,7 | 1,7 | 0.0 |

| Вартісна оцінка експорту риби та рибопродуктів (млрд.дол. США) | 78 | 86 | 93 | 8.1 |

Додаток 4

| Офіційний курс гривні щодо іноземних валют (середній за період), (грн.) | |||||

| Назва валюти | 2006 | 2007 | 2008 | 2009 | |

| 100 австралійських доларів | 380,32 | 423,29 | 443,77 | 617,14 | |

| 100 австрійських шилінгів | - | - | - | - | |

| 10000/100* азербайджанських манатів | 557,91 | 588,48 | 641,78 | 969,36 | |

| 100 англійських фунтів стерлінгів | 929,45 | 1010,69 | 966,88 | 1219,48 | |

| 1000 бельгійських франків | - | - | - | - | |

| 10 білоруських рублів | 0,02 | 0,02 | 0,02 | 0,03 | |

| 10000 вірменських драмів | … | … | … | … | |

| 1000 грецьких драхм | - | - | - | - | |

| 100 грузинських ларі | … | … | … | … | |

| 100 датських крон | 84,95 | 92,85 | 103,38 | 145,95 | |

| 100 доларів США | 505,00 | 505,00 | 526,72 | 779,12 | |

| 100 естонських крон | 40,50 | 44,21 | 49,26 | 69,46 | |

| 100 євро (до 1999 року - ЄКЮ) | 633,69 | 691,79 | 770,80 | 1086,79 | |

| 100 ірландських фунтів | - | - | - | - | |

| 100 ісландських крон | 7,25 | 7,90 | 5,76 | 3,75 | |

| 1000 іспанських песет | - | - | - | - | |

| 10000 італійських лір | - | - | - | - | |

| 100 казахстанських тенге | 4,01 | 4,12 | 4,38 | 5,30 | |

| 100 канадських доларів | 445,16 | 471,98 | 493,94 | 685,60 | |

| 100 киргизьких сомів | … | … | … | … | |

| 100 латвійських латів | 907,95 | 988,22 | 1097,17 | 1539,89 | |

| 100 литовських літів | 183,56 | 200,36 | 223,24 | 314,76 | |

| 100 молдовських леїв | 38,47 | 41,67 | 50,75 | 70,26 | |

| 100 нідерландських гульденів | - | - | - | - | |

| 100 німецьких марок | - | - | - | - | |

| 100 норвезьких крон | 78,80 | 86,34 | 93,63 | 124,67 | |

| 100 польських злотих | 162,77 | 183,06 | 219,19 | 252,09 | |

| 100 португальських ескудо | - | - | - | - | |

| 10 російських рублів | 1,86 | 1,98 | 2,11 | 2,47 | |

| 100 СПЗ (до липня 2000 року СДР) | 742,83 | 772,94 | 830,84 | 1201,88 | |

| 100 сінгапурських доларів | 317,81 | 335,21 | 371,64 | 536,56 | |

| 100 словацьких крон | 17,04 | 20,49 | 24,68 | - | |

| 10000/100** турецьких лір | 352,97 | 387,74 | 404,35 | 502,51 | |

| 10000 туркменських манатів | 9,71 | 9,71 | 5,30 | 273,38 | |

| 1000 угорських форинтів | 24,02 | 27,53 | 30,64 | 38,92 | |

| 100 узбецьких сумів | 0,41 | 0,40 | 0,40 | 0,53 | |

Додаток 5

Споживання і імпорт риби та рибопродуктів у деяких країнах світу на одну особу в 2007-2009 роках.

| Країна | 2007 | 2008 | 2009 | |||

| Споживання на особу(кг) | Імпорт на особу(кг) | Споживання на особу(кг) | Імпорт на особу(кг) | Споживання на особу(кг) | Імпорт на особу(кг) | |

| Південна Корея | 85,9 | 23,4 | 88,3 | 25,2 | 88 | 21 |

| Японія | 64,7 | 12,5 | 65,2 | 10 | 67,4 | 9,4 |

| Ісландія | 54,8 | 8,3 | 56,2 | 8,5 | 55,5 | 7,8 |

| Литва | 54,5 | 12,4 | 55,2 | 11,8 | 55,6 | 12,1 |

| Португалія | 47,8 | 22,1 | 48,4 | 23,1 | 49,1 | 21,4 |

| Норвегія | 47,4 | 2,3 | 48,2 | 3,2 | 49,5 | 2,9 |

| Іспанія | 38,1 | 13,4 | 37,6 | 11,7 | 39,2 | 12,5 |

| Китай | 25,7 | 4,3 | 26,3 | 3,9 | 28,2 | 4,2 |

| США | 22,6 | 4,5 | 26,1 | 3,8 | 25,8 | 3,5 |

| Україна | 16,8 | 13,3 | 17,2 | 13,6 | 17,4 | 13,1 |

Похожие работы

... ніж у конкурентів; - по-третє, завжди висока якість продукції, так як всі робочі цехи висококваліфіковані рибообробники. маркетинговий рибний продукція рентабельність виробництво 2. АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНВІЯ» 2.1 Показники виконання плану виробничої програми та їх аналіз Таблиця 2.1 - Аналіз обсягу реалізованої продукції за 2009 рік, грн ...

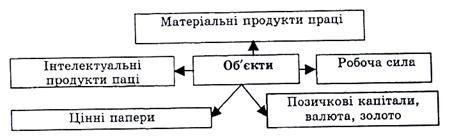

... ігації);валюта, позичкові капітали і т. д. Див схему 2.3. Рис. 2.3. Об’єкти ринку [29,146] Отже, важливим чинником формування й розвитку ринку як форми функціонування товарного господарства був міжнародний поділ праці, а на сучасному етапі є процес інформатизації та глобалізації економіки. Суть глобалізаційного процесу полягає у накопиченні структурних зрушень і подальшого формування ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... (наприклад, для житлового будівництва й офісів), але і на окраїнах. Крива сукупного ринкового попиту на землю утворюється як горизонтальна сума кривих сільськогосподарської о га несідьськогосподарського попиту . Економічна рента - це плата за ресурс , пропозиція якого строго обмежена. Земельна рента – це плата за використання землі й інших природних ресурсів, пропозиція яких строго обмежена ...

0 комментариев