Навигация

Заработная плата водителей

22829

знаков

3

таблицы

0

изображений

2.1.1 Заработная плата водителей

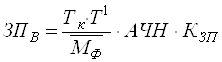

Заработная плата водителей рассчитывается по формуле:

,

,

где Тк – тарифный коэффициент водителя грузового автомобиля в зависимости от грузоподъемности;

Т1 – тарифная ставка первого разряда, действующая на данном предприятии;

КЗП – коэффициент, учитывающий премии за производственные результаты и специальные виды премий, доплаты и надбавки к заработной плате водителей за интенсивность труда, за работу в вечернее и ночное время, с особыми условиями труда, на изношенном подвижном составе, за руководство бригадой (звеном), за классность за стаж работы, за выполнение особо важной работы и др;

![]() – среднемесячный фонд рабочего времени, час.

– среднемесячный фонд рабочего времени, час.

На данном предприятии действует:

- тарифный коэффициент водителя грузового автомобиля для МАЗ-53363 составляет 2,36; для ЗИЛ-ММЗ4510 – 2,29;

- тарифная ставка первого разряда – 70000 руб.;

- коэффициент КЗП составляет 3,3;

Среднемесячный фонд рабочего времени рассчитывается как отношение годового фонда рабочего времени к количеству месяцев в году:

![]()

![]()

где ![]() – годовой фонд рабочего времени 2006 года.

– годовой фонд рабочего времени 2006 года.

![]() = 2022/12 = 168,5ч.

= 2022/12 = 168,5ч.

Произведем расчет:

2.1.2 Заработная плата ремонтных и вспомогательных рабочих

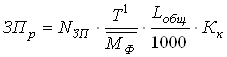

Заработная плата ремонтных и вспомогательных рабочих рассчитывается по формуле:

,

,

где NЗП – норма затрат на заработную плату ремонтных и вспомогательных рабочих на 1000 км пробега, руб;

Кк – корректирующий коэффициент в зависимости от типа подвижного состава, принимаем Кк для бортового автомобиля МАЗ-53363 – 1, для автомобиля-самосвала ЗИЛ-ММЗ4510 – 1,1.

Норма затрат на заработную плату ремонтных и вспомогательных рабочих составляет:

- для МАЗ-53363 – 243,4 руб;

- для ЗИЛ-ММЗ4510 – 210,3 руб.

По имеющимся данным произведем расчет :

2.1.3 Заработная плата руководителей, специалистов и служащих

Заработная плата руководителей, специалистов и служащих рассчитывается по формуле:

ЗПС = ЗПВ Кс,

где KС – коэффициент заработной платы руководителей, специалистов и служащих. приходящийся на 1 рубль заработной платы водителей, принимаем КС = 0,57.

Произведем расчет:

![]()

![]()

Таким образом заработная плата на предприятии составит

![]()

![]()

2.2 Отчисления в бюджетные и внебюджетные фонды от средств на оплату труда

Отчисления oт средств на оплату труда производятся по нормам, установленным законодательными актами, и определяются по формуле:

![]() ,

,

где X – сумма нормативов отчислений в бюджет от средств на оплату труда, принимаем 40%.

![]()

![]()

2.3 Топливо

Затраты на автомобильное топливо (SТ) определяются исходя из расхода топлива в зависимости от пробега, выполненной транспортной работы, стоимости топлива и норм расхода топлива:

![]() ,

,

где RT – расход топлива на плановое задание, л;

ЦТ – цена 1л (м3) автомобильного топлива, руб.

В настоящее время установлены следующие цены на топливо:

- Дизельное топливо – 1,34 тыс.руб;

- АИ-76 – 1,34 тыс.руб

Расход топлива определяется:

– для грузовых автомобилей на сдельных условиях работы (кроме автосамосвалов):

,

,

где NЛ – линейная норма расхода топлива на 100 км, л;

NP – дополнительный расход топлива на 100 т-км, л;

Кт – коэффициент корректировки линейных норм расхода топлива в зависимости от дорожных и климатических условий, работы в различных режимах и т.п. Определяется как сумма (разность) надбавок (скидок), предусмотренных Нормами расхода;

КГ – коэффициент, учитывающий внутригаражный расход топлива. КГ принимает значение 1,005.

– для автосамосвалов на сдельных условиях работы:

.

.

где Nе – дополнительный расход топлива на каждую ездку с грузом, л.

Для нахождения необходимых показателей, воспользуемся имеющимися данными:

- автомобили работают в сентябре;

- перевозки грузов осуществляются на пересеченной местности и автомобили движутся по естественным грунтовым дорогам (увеличение нормы расхода топлива на 15%);

- для автомобиля МАЗ-53363 дополнительный расход топлива на 100 т-км принимаем до 1,3л;

- для ЗИЛ-ММЗ4510, как самосвала, нормируется дополнительный расход топлива на каждую ездку с грузом – 0,2;

- линейный расход топлива:

- для МАЗ-53363 – 29,6л;

- для ЗИЛ-ММЗ4510 – 37,4л.

Таким образом ![]()

Учитывая полученные данные найдем затраты на топливо:

![]()

![]()

Похожие работы

... дипломной работы рассмотрим каким образом можно конкретное транспортное предприятие применяет все ресурсы конкурентоспособности в своей деятельности. 1.3 Роль маркетинга в коммерческой деятельности транспортного предприятия Коммерческая деятельность тесно связана с маркетинговой деятельностью любого, в том числе и транспортного предприятия. Мы будем рассматривать маркетинговую деятельность ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

... 2661867,8 19572,5 ЕСН=1440000*0,26=374400 Прочие расходы = (1886022,3-(5120+19388))*0,03=55845,43 Аренда здания=5500(за кв.м в год)*131 кв.м. =720000 Основные технико-экономические показатели организации № Наименование Ед. изм. Значение 1 Объем производства в натуральном выражении клиент 136 2 Объем производства в стоимостном выражении руб 2856000 3 Численность ...

... анализ может охватывать работу предприятия и его цепочек, министерств, отраслей и объединений. Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, которые складываются под воздействием объективных и субъективных показателей, которые отражаются через систему ...

0 комментариев