Содержание

Вступ

Пенсійний фонд України: призначення, джерела формування та напрями використання

Фонд соціального страхування

Фонд для здійснення заходів щодо ліквідації наслідків чорнобильської катастрофи та соціального захисту населення

Фонд сприяння зайнятості населення

Фонд сприяння конверсі

Держаний інноваційний фонд

Позабюджетні фонди органів місцевого самоврядування

Валютні фонди органів місцевого самоврядування

Висновок

Література

Вступ

Позабюджетні фонди - фінансові ресурси, утворені за рахунок відрахувань суб'єктів економічної діяльності і використані за цільовим призначенням (наприклад Пенсійний фонд). Розрізняють фонди за цільовим призначенням (такі, що мають економічний, соціальний або природоохоронний характер) і за рівнями управління (загальнодержавний, регіональний і місцевий).

Цільові державні фонди - це сукупність фінансових ресурсів, які знаходяться у розпорядженні держави або місцевих органів управління, які мають цільове призначення.

Цільові фонди виступають одним із методів перерозподілу національного доходу і виконують два важливих завдання:

1) забезпечують додатковими коштами пріоритетні сфери економіки;

2) розширюють коло соціальних послуг населенню.

Необхідність функціонування цільових державних фондів обумовлюється такими причинами:

1. Бюджет, через не закріпленість більшої частини доходів, зумовлює дефіцитне фінансування окремих статей видатків. Цільові фонди забезпечують цільове спрямування та використання коштів.

2. Швидкі зміни в економічному житті зумовлюють необхідність прийняття оперативних рішень у сфері перерозподілу фінансових ресурсів. Таку оперативність забезпечити через бюджет досить важко, оскільки останній приймається у формі Закону і підлягає парламентському контролю. Цільові фонди формуються виконавчими органами і є більш прийнятними для виконання вказаних завдань.

3. Наявність дефіциту бюджету. За умови активного сальдо кошти того чи іншого цільового фонду можуть використовуватися на фінансування бюджетного дефіциту.

позабюджетний фонд пенсійний україна

4. Багатогранність форм власності й господарювання, що передбачає використання в суспільстві не лише бюджетного механізму розподілу національного доходу, а й інших його форм.

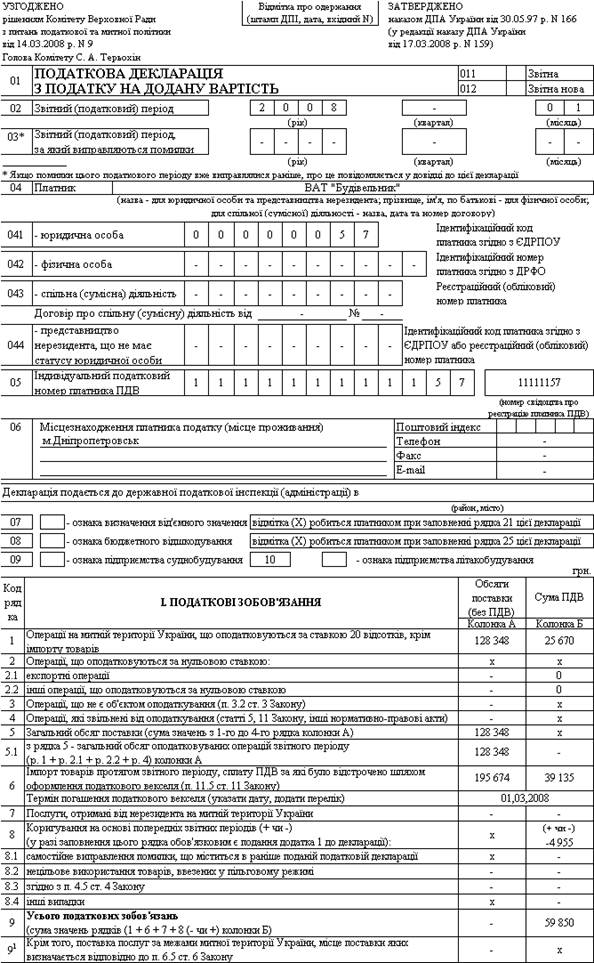

Цільові державні фонди класифікуються за різними ознаками (мал.1.):

Мал.1.

| економічні | соціальні | державні | регіональні | постійні | тимчасові | ||||||||||||

| За цільовим призначенням | за рівнем управління | За періодом функціонування | |||||||||||||||

| |||||||||||||||||

| Класифікаційні ознаки |

| ||||||||||||||||

| |||||||||||||||||

| За джерелами фінансування | За економічним змістом | За юридичним захистом | |||||||||||||||

| бюджетні | позабюджетні | інвестиційні | позичкові | державні | Змішані | ||||||||||||

| військові | науково - дос-лідні | Громадських організацій | підприємств | ||||||||||||||

| Соц. захисту | Соц. розвитку |

| |||||||||||||||

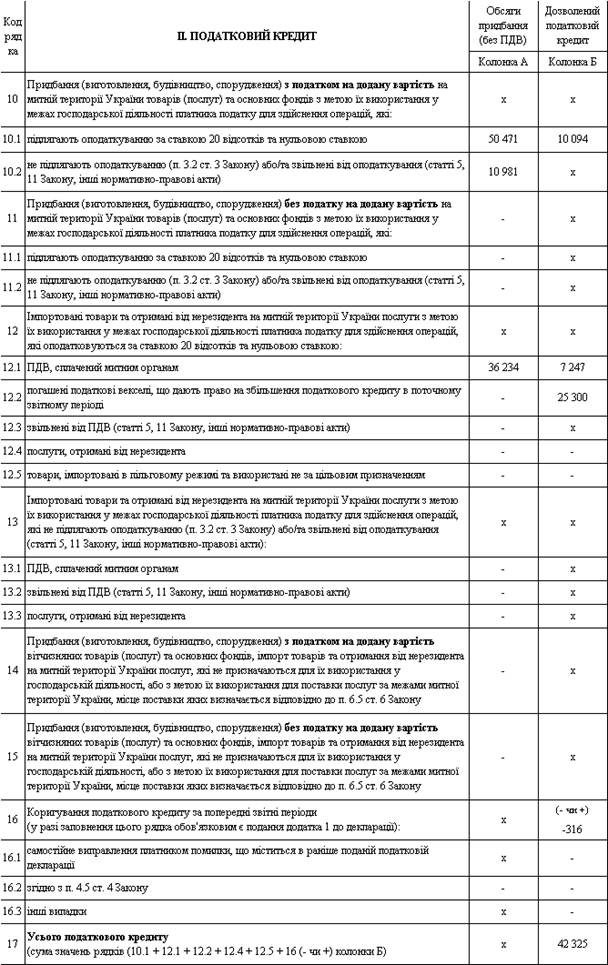

В Україні застосовувалися в різні часи такі цільові фонди (мал.2).

Мал.2.

| Основні загально цільові фонди України | ||||

|

|

| |||

| Постійні | Тимчасові | |||

| Пенсійний фонд України | Фонд ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення | |||

| Фонд соціального страхування з тимчасової втрати працездатності | Інноваційний фонд | |||

| Фонд охорони праці | ||||

| Фонд загальнообов’язкового соціального страхування на випадок безробіття | Фонд сприяння конверсії | |||

| Фонд охорони навколишнього природного середовища | ||||

| Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань |

| |||

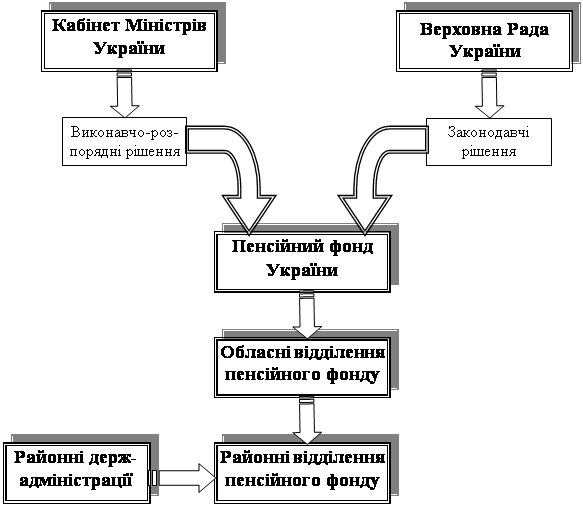

Для забезпечення виконання Закону України "Про пенсійне забезпечення" було створено Пенсійний фонд України як самостійну фінансово-банківську систему. Кошти фонду не входять до державного бюджету і не можуть бути використані на інші цілі, крім виплати пенсій і допомоги. Бюджет цього Фонду формується передусім за рахунок коштів, які відраховують підприємства, установи та організації.

Пенсійний фонд відображає страхування на випадок постійної втрати працездатності. Формою страхового відшкодування є пенсії. Найбільшу частину в бюджеті Пенсійного фонду посідають обов'язкові платежі на державне пенсійне страхування.

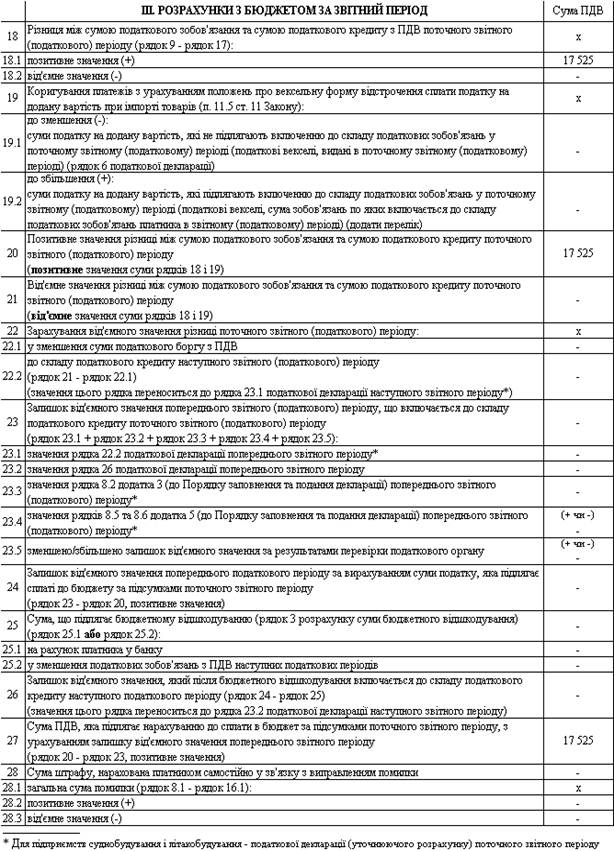

Пенсійний Фонд

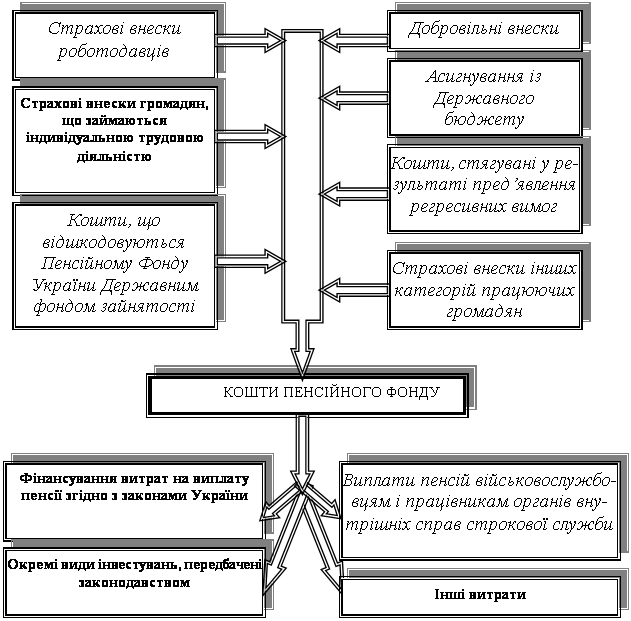

Джерела доходів

1. Обов'язкові внески на пенсійне страхування підприємств і громадян

2. Кошти, що надходять за регресними вимогами

3. Цільові надходження з бюджету на виплату пенсій військовослужбовцям, працівникам органів внутрішніх справ, інвалідам з дитинства.

4. Доходи від розміщення тимчасово вільних коштів Фонду

5. Добровільні внески та пожертвування

6. Інші надходження

Напрями видатків

1. Виплата пенсій:

за віком;

за інвалідністю;

при втраті годувальника;

соціальних;

інших видів

2. Реалізація державних, регіональних, обласних програм соціальної підтримки пенсіонерів, інвалідів, дітей, інших категорій громадян, що потребують допомоги

3. Утримання органів Пенсійного фонду.

4. Організація і проведення масово-роз'яснювальної роботи

Безпосередньо до Пенсійного фонду зараховуються платежі, інші обов'язкові відрахування зараховуються до спеціального фонду бюджету і використовуються на виплату спеціальних видів пенсій.

Касове виконання Пенсійного фонду здійснює поштово-пенсійний банк "Аваль".

Головні завдання Пенсійного фонду України такі: забезпечення фінансування витрат на виплату пенсій відповідно до Законів України "Про пенсійне забезпечення", "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи", пенсій військовослужбовцям і працівникам органів внутрішніх справ, допомоги на дітей, а також інших витрат, покладених чинним законодавством на цей фонд;

збирання і акумуляція внесків, призначених для пенсійного забезпечення і виплати допомоги;

розширене відтворення коштів Пенсійного фонду України на основі принципів самофінансування;

участь у фінансуванні державних, регіональних і обласних програм соціальної підтримки пенсіонерів, інвалідів, інших категорій населення та у страхуванні здоров'я пенсіонерів через страхові компанії;

організація міжнародного співробітництва у сфері пенсійного забезпечення, зокрема щодо виплати пенсій громадянам, які виїхали за межі України;

контроль за своєчасним і повним надходженням страхових внесків до цього фонду;

розробка одночасно з затвердженням Фонду соціального страхування України за погодженням з Мінфіном, Мінпраці та Мінсоцзабезом України пропозицій про запровадження тарифів внесків на соціальне страхування (з урахуванням витрат на пенсійне забезпечення та соціальне страхування) і внесення їх до Кабінету Міністрів України;

фінансування витрат, пов'язаних з виплатою державних пенсій, допомоги та інших виплат, передбачених законодавством України;

визначення порядку використання і забезпечення контролю за правильним витрачанням коштів Фонду;

прийняття разом з Мінпраці, Мінфіном та Мінсоцзабезом України рішень про розміри відрахувань з підприємств і організацій на виплату пільгових пенсій залежно від небезпечності, шкідливості, тяжкості робіт та інших умов праці;

участь у підготовці пропозицій до державних програм соціального розвитку та підвищення рівня народного добробуту, в розробці проектів міжурядових договорів (угод) з питань пенсійного забезпечення та фінансування витрат на виплату пенсій громадянам, які прибули на постійне проживання в Україну з інших держав і які виїхали за її межі;

участь у підготовці нормативних актів, спрямованих на удосконалення системи пенсійного забезпечення та порядку підвищення розміру пенсій у зв'язку зі зміною індексу споживчих цін і підвищення заробітної плати.

Пенсійний фонд України має право займатися комерційною діяльністю, головними напрямами якої є такі:

вкладення коштів у коротко - та довгострокові кредити, цінні папери державних органів, акціонерних товариств, фондових і товарних бірж, до комерційних банків;

створення підприємств, участь у комерційних структурах (банки, страхові компанії, торгові дома, спільні підприємства, акціонерні товариства тощо);

проведення грошово-речових лотерей, благодійних вечорів, рекламно-інформаційних заходів (благодійні теле- і радіопрограми, спеціальні випуски у періодичній пресі).

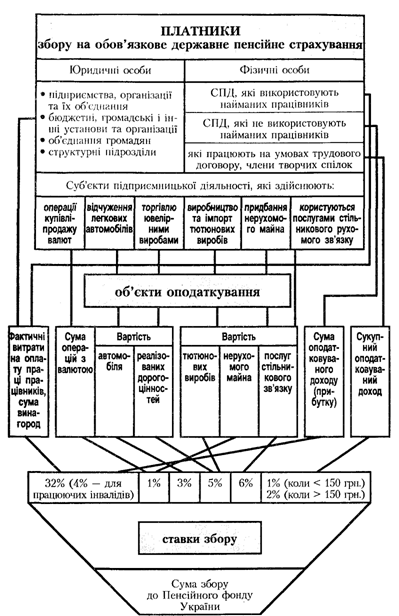

Підприємства, установи та організації незалежно від форм власності та господарювання, особи, які наймають для роботи окремих громадян за угодами, а також ті, що займаються підприємницькою діяльністю, заснованою на особистій власності фізичної особи та виключно її праці, релігійні громади сплачують страхові внески до Пенсійного фонду України у розмірах, установлених чинним законодавством.

Підприємства та організації, працівники яких мають право на пенсію за віком на пільгових умовах відповідно до ст.13 Закону України "Про пенсійне забезпечення", крім страхових внесків вносять до Пенсійного фонду України податкові відрахування з коштів, призначених на оплату праці, у розмірах, встановлюваних Фондом разом з Мінпраці, Мінфіном і Мінсоцзабезом України.

Порядок стягнення страхових внесків на пенсійне забезпечення, перерахування добровільних внесків та інших надходжень, зарахування коштів Пенсійного фонду України на відповідні рахунки, їхнього обліку і використання затверджує правління Фонду за погодженням з Мінфіном і НБУ.

Кошти Пенсійного фонду України використовуються на фінансування таких заходів:

виплата пенсій за віком (у тому числі працюючим пенсіонерам), за інвалідністю, у разі втрати годувальника, за вислугу років, соціальних та інших пенсій, установлених законодавством України;

виплата допомоги по догляду за дитиною і щомісячної допомоги на кожну дитину до досягнення нею віку, встановленого чинним законодавством;

підвищення пенсій у зв'язку зі зміною індексу споживчих цін і зростанням заробітної плати;

реалізація державних, регіональних і обласних програм соціальної підтримки пенсіонерів, інвалідів, дітей та інших категорій населення;

забезпечення поточної діяльності та утримання органів управління Фонду;

відтворення коштів Фонду;

зміцнення матеріально-технічної бази системи Фонду, органів і установ соціального забезпечення;

організація роз'яснювальної роботи серед населення і здійснення інших заходів відповідно до завдань Пенсійного фонду України.

Фонд організує облік і отримує необхідну інформацію від підвідомчих організацій і установ, подає зведені дані відповідним статистичним та іншим органам, несе відповідальність за своєчасне і повне фінансування витрат на виплату пенсій та допомоги за рахунок своїх коштів.

Пенсійний фонд України, його управління в Автономній Республіці Крим, областях і м. Києві є юридичними особами, мають штамп і печатку встановленого зразка, рахунки в установах банків.

Фонд соціального страхування

Для цілей соціального страхування громадян України Кабінет Міністрів і Рада Федерації незалежних профспілок України створили Фонд соціального страхування України. До нього направляється частина коштів від внесків на державне соціальне страхування підприємств, установ, організацій і кооперативів (крім колгоспів), розташованих на території країни, незалежно від їхнього відомчого підпорядкування, форм власності та господарювання, а також громадян, які працюють в умовах оренди, найму чи займаються індивідуальною трудовою діяльністю. Зазначений Фонд є самостійною фінансово-банківською системою і знаходиться у віданні профспілок України. Кошти Фонду не підлягають оподаткуванню, грошовим, митним зборам і не входять до складу державного бюджету України.

Усі організації України, в яких працюючі підлягають державному соціальному страхуванню, а також особи, що наймають окремих громадян за трудовими договорами, відповідно до чинного законодавства зобов'язані сплачувати страхові внески, а також вносити до Фонду суми:

одержувані в установленому порядку від своїх працівників за видані профспілковими організаціями путівки на санаторно-курортне лікування, відпочинок і туристичні подорожі;

витрат на виплату допомоги з тимчасової непрацездатності, спричиненої трудовими каліцтвами і професійними захворюваннями в результаті порушень адміністрацією правил захисту праці й техніки безпеки;

у зв'язку з підвищеною захворюваністю з вини адміністрації, а також травмами, що виникли з вини інших організацій чи окремих осіб;

нарахованої пені у випадках несплати страхових внесків у встановлений строк і штрафів, накладених технічними і правовими інспекторами праці профспілкових органів та посадових осіб організацій. Зазначені штрафи стягуються з заробітної плати цих посадових осіб адміністрацією організацій.

Усі юридичні та фізичні особи, які вносять відрахування до цього Фонду, зобов'язані реєструватися як страхувальники за місцем свого знаходження у відповідних комітетах профспілок.

Страхові внески на соціальне страхування сплачуються за тарифами, установленими законодавством України. Частину їх, що сплачується до Фонду соціального страхування України, у процентному вираженні встановлює Кабінет Міністрів України за поданням Фонду соціального страхування і Пенсійного фонду.

Страхові внески нараховують виходячи з установленого тарифу внесків на соціальне страхування і заробітної плати всіх працюючих, які підлягають соціальному страхуванню, в тому числі штатних, позаштатних, сезонних, тимчасових, тих, що працюють за сумісництвом чи виконують разові, випадкові та короткострокові роботи при наявності укладених з ними письмових трудових договорів.

Внески не нараховують на такі види виплат працюючих громадян:

компенсація за невикористану відпустку;

вихідна допомога при звільненні;

різні види грошової допомоги, що видаються як матеріальна допомога;

компенсаційні виплати (добові на відрядження і виплати замість добових, виплати відшкодованих збитків, завданих працівникам каліцтвом або іншим пошкодженням здоров'я, пов'язаним з їхньою роботою);

вартість безплатно наданих деяким категоріям працівників квартир, комунальних послуг, палива, проїзних квитків або вартість їх відшкодування;

вартість виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, обезжирюючих засобів, молока і лікувально-профілактичного харчування;

вартість раціону безплатного колективного харчування, наданого у випадках, передбачених законодавством;

дотації за обіди, вартість путівок на санаторно-курортне лікування та в будинки відпочинку за рахунок Фонду соціального розвитку (фонду споживання);

відшкодування витрат на проїзд, провезення майна та наймання приміщення при переведенні чи переїзді на роботу до іншої місцевості;

доплати і надбавки до заробітної плати замість добових у випадках, коли постійна робота здійснюється в дорозі чи має роз'їзний характер або у зв'язку з службовими поїздками в межах обслуговуваної дільниці;

заробітна плата за дні роботи без винагороди за роботу (суботники, недільники тощо), перерахована до відповідних бюджетів чи благодійних фондів;

заохочувальні виплати (включаючи премії) у зв'язку з ювілейними датами, днями народження, за тривалу і сумлінну працю, активну громадську роботу та в інших аналогічних випадках, здійснені за рахунок фонду заробітної плати (єдиного фонду оплати праці);

грошові нагороди, які присуджуються за підсумками змагань, оглядів, конкурсів;

стипендії, виплачувані підприємствами і організаціями студентам (аспірантам), направленим на навчання з відривом від виробництва;

допомога, виплачувана за рахунок підприємства, установи та організації молодим спеціалістам за час відпустки після закінчення вищого чи середнього спеціального навчального закладу;

допомога по соціальному страхуванню і пенсії;

винагороди, які виплачуються громадянам підприємствами, установами, організаціями та кооперативами за виконання робіт згідно з договорами цивільно-правового характеру.

Нараховані страхові внески, за вирахуванням витрат організації на соціальне страхування, страхувальники сплачують у формі безготівкових розрахунків - перерахуванням відповідних сум зі своїх поточних рахунків у кредитних установах на рахунок Фонду в місцевому відділенні банку.

За рахунок коштів Фонду соціального страхування здійснюються витрати на такі цілі:

виплату допомоги з тимчасової непрацездатності, по вагітності і пологах, при народженні дитини, на поховання;

організацію санаторно-курортного лікування та відпочинку трудящих, їхніх дітей, ветеранів та інвалідів.

Кошти Фонду можуть витрачатися страхувальниками лише згідно з їхнім цільовим призначенням у встановленому порядку. Витрати за рахунок внесків сплачуються страхувальником з його каси або через його поточний рахунок в установі банку. Для бухгалтерії страхувальника підставою для виплати допомоги за рахунок коштів Фонду є відповідні чинні законодавчі та нормативні документи. Допомогу за поточний місяць виплачують у строки, встановлені для виплати заробітної плати за другу половину місяця.

Страхувальники не мають права припиняти виплату допомоги навіть у тих випадках, коли суми нарахованих внесків та інших платежів у Фонд соціального страхування не покривають фактичних витрат на виплату допомоги.

У разі, якщо витрати, оплачені страхувальником за звітний квартал, перевищують нараховану за цей квартал суму внесків та інших платежів, різницю між сумою витрат і сумою внесків зараховують в рахунок оплати наступного кварталу.

Контроль за своєчасним і повним надходженням страхових внесків та інших платежів, а також правильністю витрат коштів соціального страхування Фонду здійснюють страхувальники, профспілкові комітети, територіальні та галузеві профспілкові органи, органи Фонду соціального страхування України, державна податкова адміністрація, ревізійні комісії профспілкових організацій.

Фонд для здійснення заходів щодо ліквідації наслідків чорнобильської катастрофи та соціального захисту населення

Фонд утворюється за рахунок внесків підприємств і господарських організацій незалежно від їхньої підпорядкованості та форм власності у розмірі 12 % від фонду оплати праці з віднесенням сплачених сум на собівартість продукції, робіт, послуг.

Платниками внесків до Фонду є підприємства, об'єднання, включаючи підприємства з іноземними інвестиціями та інші організації, що здійснюють господарську, підприємницьку та іншу комерційну діяльність.

Від внесення коштів до Фонду звільняються підприємства вугільної промисловості; підприємства, що здійснюють видобуток залізної та марганцевої руд підземним способом і будівництво шахт; творчі спілки України; підприємства і організації Українського товариства сліпих і Українського товариства глухих, де інваліди становлять більш як 50 % загальної чисельності працюючих; соціально-культурні заклади, які утримуються за рахунок профспілкового бюджету і доходів від реалізації путівок, відрахувань від прибутку організацій, на балансі яких вони знаходяться; наукові, проектні та конструкторські установи від витрат на оплату праці за рахунок бюджетних асигнувань.

Суми внесків до Фонду платники визначають самостійно, виходячи з фактичних сум витрат, направлених на оплату праці, після закінчення кожного місяця. Платіжне доручення на перерахування внесків до Фонду платники подають до установи банку одночасно з поданням чеків на отримання коштів для виплати заробітної плати за другу половину місяця. Перерахування внесків за грудень здійснюється не пізніше 28 грудня, виходячи з фактичних сум фонду оплати праці за листопад, з наступним перерахунком за підсумками року.

Внески до Фонду зараховуються установами банку в доход державного бюджету. За несвоєчасне внесення коштів до Фонду нараховується пеня в розмірі 0,3 % від суми внеску за кожний день прострочення, починаючи з дня, наступного за строком оплати, по день фактичної сплати включно.

Належні до сплати у Фонд суми платники відображають у складі загальногосподарських витрат або витрат обігу як відрахування на соціальні заходи. Платники внесків до Фонду подають щокварталу одночасно з бухгалтерським звітом державній податковій адміністрації за місцем знаходження розрахунки відрахувань за встановленою формою.

Контроль за правильністю обчислення платниками і своєчасність перерахування внесків до Фонду здійснюють державні податкові адміністрації.

У разі виявлення коштів, які належить перерахувати в більшій сумі, ніж зазначено у розрахунку платника, донараховані суми сплачують в 10-денний строк з дня складання акта перевірки. Пеню нараховують з суми недоїмки за кожний день прострочення, включаючи день фактичної сплати.

Зайві суми платежів, внесені до Фонду, зараховують в рахунок наступних платежів або повертають платнику в 5-денний строк з дня одержання його письмової заяви.

Кошти Фонду мають цільовий характер і витрачаються на фінансування видатків, передбачених Законами України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи", "Про внесення змін і доповнень до Закону України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи" і "Про правовий режим території, що зазнала радіоактивного забруднення внаслідок Чорнобильської катастрофи", а саме: на фінансування капітальних вкладень, видатків на виплату компенсацій і надання пільг, видатків на соціальне страхування, видатків, пов'язаних з наданням пільг з пенсійного забезпечення і допомоги, інших видатків на проведення робіт з ліквідації наслідків Чорнобильської катастрофи.

Мінчорнобиль України визначає (в межах асигнувань, передбачених у державному бюджеті на заходи, пов'язані з ліквідацією наслідків Чорнобильської катастрофи і соціальним захистом населення) річні обсяги по кожному виду видатків з розподілом за кварталами та міністерствами, відомствами, Фонду соціального страхування, Пенсійному фонду, Уряду Автономної Республіки Крим, виконавчим комітетам обласних, Київської і Севастопольської міських Рад і у двотижневий строк після затвердження державного бюджету повідомляє ці дані зазначеним організаціям та у зведеному вигляді - Міністерству фінансів України.

Фінансування видатків на реалізацію заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення здійснюється щомісяця в межах наявних у Фонді фінансових ресурсів та на підставі затверджених планів і кошторисів з поквартальним розподілом асигнувань.

Допомоги і компенсації, передбачені Законом України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи", а також Законом України "Про внесення змін і доповнень до Закону України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи", виплачуються таким категоріям громадян:

працюючим громадянам - підприємствами, установами, організаціями, військовими частинами, в яких громадяни працюють, навчаються або несуть службу;

непрацюючим пенсіонерам - органами, які виплачують пенсію;

тимчасово непрацюючим громадянам та громадянам, які займаються підприємницькою діяльністю без створення юридичної особи, - органами, що визначаються місцевими органами державної виконавчої влади за місцем проживання громадян;

дітям віком до 18 років - за місцем основної роботи (навчання, служби) матері; у разі, коли мати не працює, за місцем основної роботи батька або особи, яка замінює батьків.

Виплата громадянам компенсацій і відшкодування витрат, пов'язаних з відселенням або самостійним переселенням, провадиться виконкомами місцевих Рад народних депутатів за попереднім місцем проживання.

Надання громадянам медичних, житлово-комунальних послуг, послуг зв'язку, позик банків здійснюється відповідно медичними, житлово-комунальними організаціями, підприємствами зв'язку, установами банків за місцем проживання громадян.

Витрати, пов'язані з наданням пільг з пенсійного забезпечення (додаткові видатки з надання пенсій на пільгових умовах за віком і стажем роботи, додаткові пенсії, щомісячні компенсації за втрату годувальника), здійснюють органи, які виплачують пенсію.

Допомога і компенсації виплачуються громадянам на підставі документів, що підтверджують статус постраждалих, та письмової заяви. Вона подається громадянином один раз на всі види компенсацій і допомоги. Відповідальність за правильність призначення допомоги, компенсацій та своєчасність їх виплат несуть керівники підприємств, організацій та установ.

Підприємства, установи, організації незалежно від форми власності та господарювання до 10-го числа місяця, наступного за звітним кварталом, подають органам, які здійснюють фінансування заходів щодо ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення, звіт про використання виділених з Фонду коштів за встановленою формою. Управління Пенсійного фонду Автономної Республіки Крим, областей, міст Києва та Севастополя, яким виділені кошти на ліквідацію наслідків Чорнобильської катастрофи, подають Пенсійному фонду України звіт до 20-го числа місяця, наступного за звітним кварталом.

Міністерства, виконавчі комітети, Мінфін Автономної Республіки Крим, фінансові управління виконавчих комітетів областей, міст Києва та Севастополя та Пенсійний фонд України подають Мінчорнобилю України зведені звіти про використання коштів Фонду. Мінчорнобиль України подає зведений звіт про використання коштів Фонду Мінфіну України.

Контроль за цільовим використанням коштів Фонду здійснюють Мінчорнобиль, Мінфін, інші міністерства і відомства в межах своєї компетенції та виконавчі комітети обласних Рад народних депутатів.

Фонд сприяння зайнятості населення

Фонд сприяння зайнятості населення було створено відповідно до Закону України "Про зайнятість населення". Він є самостійною фінансовою системою, яка має створювати відповідні умови для фінансування витрат, пов'язаних з забезпеченням зайнятості. Джерела формування Фонду такі:

кошти державного і місцевих бюджетів;

обов'язкові внески підприємств, установ і організацій всіх форм власності незалежно від виду діяльності;

добровільні внески громадських об'єднань громадян, зарубіжних фірм, інші надходження;

кошти служби зайнятості за надані послуги підприємницьким структурам;

цільові фінансові відрахування підприємств у випадках невиконання квоти зі створення спеціалізованих робочих місць для працевлаштування інвалідів, у випадках відмови від найму на роботу в рахунок 5 % -ї квоти, у випадках порушення строків інформування служби зайнятості при звільненні робітників.

Нормативи обов'язкових відрахувань до Фонду визначає щороку Верховна Рада України при затвердженні бюджету. Фонд сприяння зайнятості населення створюється на державному і місцевому рівнях.

Бюджет Фонду сприяння зайнятості на наступний рік розробляється на основі державних і регіональних програм і подається на затвердження Кабінету Міністрів України або відповідно місцевим державним адміністраціям. Державний центр зайнятості, а також обласні, районні та міські центри зайнятості в межах передбачених асигнувань самостійно розпоряджаються коштами фондів.

Господарським органам в межах місцевого фонду зайнятості можуть видаватися субсидії на здійснення заходів, пов'язаних з підвищенням рівня зайнятості населення. Розмір субсидій затверджується в регіональних програмах зайнятості. Підприємства і господарські організації можуть одержати з фонду зайнятості кредити на цілі, передбачені в програмах, на умовах повернення в передбачені строки.

Видані й не повернені в строк позики підлягають стягненню в примусовому порядку. Відповідальність за правильне обчислення і своєчасну сплату коштів до Фонду зайнятості покладається на платників. Усі підприємства зобов'язані зареєструватися як платники в службі зайнятості за місцем свого знаходження.

Фонд сприяння конверсіФонд сприяння конверсії було створено постановою Кабінету Міністрів України в 1992 р. за рахунок таких коштів:

відрахувань від собівартості товарної продукції (робіт, послуг), що випускається підприємствами оборонного комплексу, передбачених Програмою надзвичайних заходів щодо стабілізації економіки та виходу її з кризового стану;

50 % сум виручки від продажу незавершених будівництвом об'єктів, що передбачались для виробництва і розробок військової техніки та озброєнь і які не можуть бути використані в цивільному виробництві;

10 % амортизаційних відрахувань на повне відновлення основних фондів підприємств і організацій, що підлягають конверсії (за їхньою згодою);

частини коштів, одержаних від продажу військової техніки і озброєнь, які вивільняються в процесі скорочення Збройних Сил;

цільових асигнувань з державного бюджету;

добровільних внесків українських та зарубіжних юридичних і фізичних осіб, інших надходжень.

Кошти Фонду зберігаються на окремому рахунку в банку. Суми внесків до Фонду платники визначають самостійно.

Відрахування 3 % від собівартості товарної продукції, що випускається підприємствами оборонного комплексу, включаються щомісяця у витрати виробництва, виходячи з суми фактичної собівартості товарної продукції за минулий місяць.

Суми внесків до зазначеного Фонду 10 % амортизаційних відрахувань на повне відновлення основних фондів визначають, виходячи з діючих норм амортизаційних відрахувань.

Суму виручки від продажу незавершеного будівництва об'єктів, що передбачались для виробництва і розробок військової техніки та озброєнь, а також від продажу воєнної техніки і озброєнь, які вивільняються в процесі скорочення Збройних Сил, визначають відповідно до чинного законодавства.

Сума бюджетних асигнувань Фонду сприяння зайнятості населення щороку затверджується в державному бюджеті України окремим рядком.

Перерахування коштів до Фонду здійснюється щокварталу не пізніше 20-го числа наступного за звітним місяця.

Розпорядником Фонду є Міністерство машинобудування, військово-промислового комплексу і конверсії України.

Кошти Фонду використовуються на такі цілі:

реконструкцію і технічне переоснащення військового виробництва на випуск цивільної продукції, в тому числі товарів народного споживання;

проведення науково-дослідних і проектно-конструкторських робіт, пов'язаних з розробкою нових наукових зразків цивільної продукції (соціальний захист працівників, перепрофілювання дослідного виробництва);

здійснення заходів щодо соціального захисту працівників, зайнятих розробкою та виробництвом військової техніки і озброєнь;

відшкодування збитків від списання залишків товарно-матеріальних цінностей, незавершеного виробництва, комплектуючих виробів, готової спеціальної продукції, які не можуть бути реалізовані або використані в цивільному виробництві;

покриття збитків від списання основних фондів підприємств оборонного комплексу або їхньої консервації, а також від утримання потужностей, необхідних для розробок і виробництва військової техніки і озброєнь.

Фінансування заходів щодо соціального захисту працівників, зайнятих розробкою та виробництвом військової техніки і озброєнь, здійснюються за такими напрямами:

виплата компенсацій працівникам при звільненні в результаті конверсії виробництва;

фінансування видатків на перекваліфікацію кадрів у зв'язку з конверсією військового виробництва;

утримання об'єктів соціально-культурної сфери підприємств, що підлягають конверсії.

Кошти Фонду, не використані у поточному (звітному) році, вилученню не підлягають.

Держаний інноваційний фонд

Відповідно до Закону України "Про основи державної політики у сфері науки і науково-технічної діяльності" створюється Державний інноваційний фонд України для фінансування заходів щодо забезпечення розвитку і використання досягнень науки і техніки. Фонд має відділення в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Кошти Фонду формуються за рахунок бюджетних асигнувань, що виділяються державою для підтримки науково-технічної діяльності, відрахувань підприємств, об'єднань і організацій, добровільних внесків юридичних і фізичних осіб.

Підприємства, об'єднання і організації відраховують до Фонду кошти у розмірі до 1 % обсягу реалізації продукції (робіт, послуг) з віднесенням їх на собівартість продукції.

З метою забезпечення фінансування галузевої науки підприємствам, об'єднанням, організаціям і установам дозволяється перераховувати 70 % обсягу зазначених відрахувань до спеціального фонду позабюджетних коштів, що утворюються в міністерствах, відомствах, концернах, корпораціях та в інших формуваннях для фінансування галузевих, міжгалузевих науково-дослідних робіт, а також заходів щодо освоєння нових технологій і виробництва нових видів продукції.

При регіональних відділеннях створені ради, до складу яких входять представники наукових закладів, науково-виробничих об'єднань, промислових і сільськогосподарських організацій, фахівці, представники державної адміністрації. Ці ради розробляють пропозиції щодо визначення найперспективніших науково-технічних програм і проектів, затверджують витрати на їхнє здійснення, звіти про виконання проектів.

Позабюджетні фонди органів місцевого самоврядування

Органи місцевого самоврядування всіх рівнів формують позабюджетні фонди за рахунок таких джерел:

додаткових доходів і зекономлених коштів, одержаних за рахунок здійснення організованих ними заходів для розв'язання економічних і соціальних проблем;

доходів від продажу об'єктів міської, районної комунальної власності, доходів від продажу населенню квартир і будинків, що належать до комунальної власності;

доходів від цінних паперів, що придбані за рахунок міських і районних позабюджетних фондів;

добровільних внесків і пожертвувань громадян, підприємств, об'єднань, організацій і установ;

доходів від місцевих позик і місцевих грошово-речових лотерей;

штрафів, які стягуються за одержання підприємствами, об'єднаннями, організаціями і установами необґрунтованого доходу у зв'язку з завищенням цін, тарифів на продукцію, роботи, послуги;

штрафів, які можуть встановлюватись місцевими Радами для фізичних і юридичних осіб;

доходів від реалізації безхазяйного і конфіскованого майна;

плати за реєстрацію суб'єктів підприємницької діяльності;

районних платежів та штрафів за забруднення навколишнього природного середовища, нераціональне використання природних ресурсів, розміщення відходів та інших платежів за порушення законодавства-про охорону навколишнього середовища, санітарних норм і правил, що визначаються відповідно до нормативів, затверджених місцевими Радами;

орендної плати за землю;

коштів соціального розвитку підприємств, об'єднань, організацій і установ, що виділяються на соціальний розвиток тих житлових районів, де проживає відповідна кількість їхніх працівників;

інших зборів, платежів і штрафів, що вводяться і призначаються міською і районними Радами.

Кошти позабюджетних фондів акумулюються на спеціальних рахунках, які відкриваються в установах банків і вилученню не підлягають.

Валютні фонди органів місцевого самоврядування

Органи місцевого самоврядування мають право формувати валютні фонди за рахунок таких коштів:

відрахувань у розмірі 5 % від валютної виручки підприємств, установ, організацій, що зареєстровані міською, районною адміністрацією;

доходів від власної зовнішньоекономічної діяльності;

добровільних внесків пожертвувань юридичних осіб і громадян;

надходження від реалізації товарів, робіт і послуг іноземним юридичним особам і громадянам;

доходів від здавання в оренду комунальної власності іноземним юридичним і фізичним особам;

інших не заборонених законом джерел.

Висновок

Позабюджетні фонди - фінансові ресурси, утворені за рахунок відрахувань суб'єктів економічної діяльності і використані за цільовим призначенням (наприклад Пенсійний фонд). Розрізняють фонди за цільовим призначенням (такі, що мають економічний, соціальний або природоохоронний характер) і за рівнями управління (загальнодержавний, регіональний і місцевий).

Цільові державні фонди - це сукупність фінансових ресурсів, які знаходяться у розпорядженні держави або місцевих органів управління, які мають цільове призначення.

Цільові фонди виступають одним із методів перерозподілу національного доходу і виконують два важливих завдання:

1) забезпечують додатковими коштами пріоритетні сфери економіки;

2) розширюють коло соціальних послуг населенню.

Пенсійний фонд відображає страхування на випадок постійної втрати працездатності. Формою страхового відшкодування є пенсії. Найбільшу частину в бюджеті Пенсійного фонду посідають обов'язкові платежі на державне пенсійне страхування.

Джерела доходів

1. Обов'язкові внески на пенсійне страхування підприємств і громадян

2. Кошти, що надходять за регресними вимогами

3. Цільові надходження з бюджету на виплату пенсій військовослужбовцям, працівникам органів внутрішніх справ, інвалідам з дитинства.

4. Доходи від розміщення тимчасово вільних коштів Фонду

5. Добровільні внески та пожертвування

6. Інші надходження

Фонд утворюється за рахунок внесків підприємств і господарських організацій незалежно від їхньої підпорядкованості та форм власності у розмірі 12 % від фонду оплати праці з віднесенням сплачених сум на собівартість продукції, робіт, послуг.

Платниками внесків до Фонду є підприємства, об'єднання, включаючи підприємства з іноземними інвестиціями та інші організації, що здійснюють господарську, підприємницьку та іншу комерційну діяльність.

Від внесення коштів до Фонду звільняються підприємства вугільної промисловості; підприємства, що здійснюють видобуток залізної та марганцевої руд підземним способом і будівництво шахт; творчі спілки України; підприємства і організації Українського товариства сліпих і Українського товариства глухих, де інваліди становлять більш як 50 % загальної чисельності працюючих; соціально-культурні заклади, які утримуються за рахунок профспілкового бюджету і доходів від реалізації путівок, відрахувань від прибутку організацій, на балансі яких вони знаходяться; наукові, проектні та конструкторські установи від витрат на оплату праці за рахунок бюджетних асигнувань.

Відповідно до Закону України "Про основи державної політики у сфері науки і науково-технічної діяльності" створюється Державний інноваційний фонд України для фінансування заходів щодо забезпечення розвитку і використання досягнень науки і техніки. Фонд має відділення в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Кошти Фонду формуються за рахунок бюджетних асигнувань, що виділяються державою для підтримки науково-технічної діяльності, відрахувань підприємств, об'єднань і організацій, добровільних внесків юридичних і фізичних осіб.

Підприємства, об'єднання і організації відраховують до Фонду кошти у розмірі до 1 % обсягу реалізації продукції (робіт, послуг) з віднесенням їх на собівартість продукції.

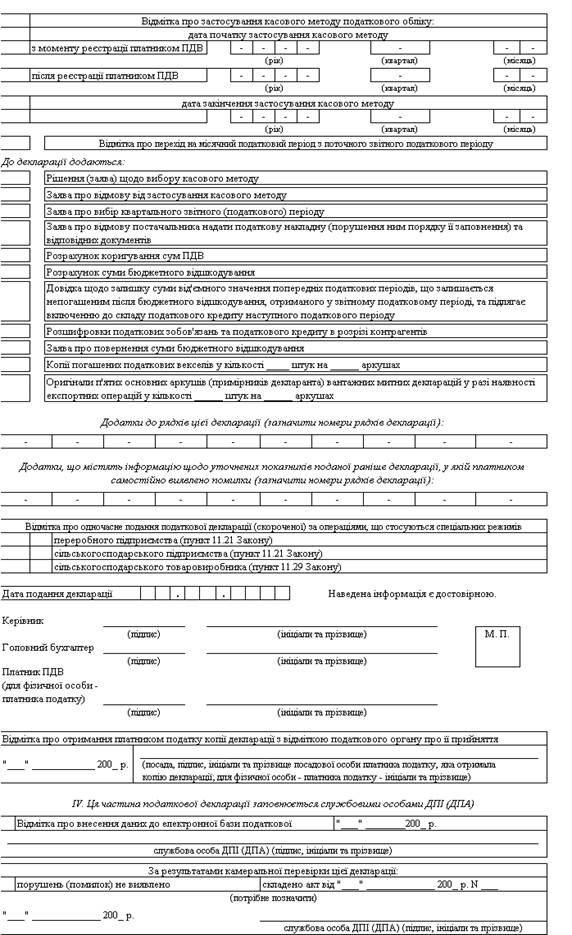

Фонд соціального страхування з тимчасової втрати працездатності характеризує страхування на випадок тимчасової непрацездатності. Формою страхового відшкодування виступають допомоги на період втрати працездатності та на відшкодування частини витрат на відновлення працездатності.

Фонд соціального страхування з тимчасової втрати працездатності

Джерела доходів:

1. Внески підприємств у розмірі 2,9 % від фактичних витрат на оплату праці

2. Страхові платежі громадян у розмірах:

0,5 % від сукупного оподатковуваного доходу, що не перевищує прожитковий мінімум;

1 % від оподатковуваного доходу, що не перевищує прожитковий мінімум

3. Надходження плати за путівки на санаторно-курортне лікування, відпочинок і дієтичне харчування

4. Надходження від комерційної діяльності підприємств і організацій профспілок.

Напрями видатків:

1. Виплати допомог:

за тимчасовою непрацездатністю;

за вагітністю і пологами;

на дітей;

на поховання;

інші види

2. Витрати на санаторно-курортне лікування і відпочинок, надання дієтичного харчування

3. Утримання санаторіїв-профілакторіїв

4. Позашкільне обслуговування дітей

5. Витрати на забезпечення поточної діяльності Фонду та утримання органів управління

Фонд загальнообов'язкового соціального страхування на випадок безробіття забезпечує страхування на випадок втрати місця роботи. Формою страхового відшкодування виступають допомоги на безробіття, на перекваліфікацію, на працевлаштування.

Фонд загальнообов'язкового соціального страхування на випадок безробіття

Джерела доходів:

1. Внески підприємств у розмірі 1,9 % від фактичних витрат на оплату праці

2. Страхові платежі громадян у розмірі 0,5 % від сукупного оподатковуваного доходу.

Напрями видатків:

1. Виплата допомоги на безробіття

2. Витрати на перекваліфікацію робітників і службовців

3. Витрати на працевлаштування

4. Витрати на утримання центрів зайнятості.

Література

1. Василик О.Д. державні фінанси України. - К., 1997. - 383 с.

2. Загорський В.С., Вовчак О.Д. Фінанси. - К., 2006. - 247 с.

3. Петровська І.О., Клиновий Д.В. Фінанси. - К., 2002. - 300 с.

Похожие работы

... сплати страхових внесків. Це призводить до перевищення витрат фонду над доходами і вимагає дотацій з Державного бюджету та залучення банківських кредитів. 2.4. Механізми та напрямки використання фінансових ресурсів Пенсійного фонду Пенсійний фонд України не включається до Державного бюджету України. Забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у тому ...

... , органів і установ соціального забеспечення; · організації роз’яснювальної роботи серед населення і здійснення інших заходів відповідно до завдань Пенсійного фонду. Забороняється використання коштів Пенсійного фонду не за цільовим призначенням, у тому числі на кредитні, депозитні операції, надання позичок тощо. Фонд організує облік і отримує необхідну інформацію від повідомчих організацій і ...

... процесу без прямого втручання в розвиток національних господарських комплексів, виробничих галузей, окремих суб’єктів підприємств. Розділ ІІІ. Світовий досвід фінансування інноваційних проектів через мережу інноваційних фондів та перспективи його використання в Україні. За останні десятиліття в США отримали широке розповсюдження декілька практичних форм здійснення ризикових капіталовкладень, з ...

... мінімуму, встановленого для працездатної особи; 1,0 відсотка - для найманих працівників, заробітна плата яких вища прожиткового мінімуму, встановленого для працездатної особи. 1.3 Формування бюджету фонду обов’язкового соціального страхування на випадок безробіття Загальнообов'язкове державне соціальне страхування на випадок безробіття (далі - страхування на випадок безробіття) - система ...

0 комментариев