Курсовая работа

«Финансовый менеджмент»

Содержание

Теоретическая часть 1. Финансирование текущей деятельности предприятия 1.1 Финансовая устойчивость 1.2 Финансовый план 2. Управление кредиторской задолженностью предприятия 2.1 Виды кредиторской задолженности 2.2 Погашение кредиторской задолженности 2.3 Управление кредиторской задолженностью Практическая часть Задача 6 Задача 11 Список литературыТеоретическая часть

1. Финансирование текущей деятельности предприятия

Региональные финансовые кризисы, которые все чаше потрясают в последнее время мировую экономику, имеют и свои позитивные стороны. Например, они на уровне национальных экономик наглядно демонстрируют важность сбалансированности бюджета, опасность (рискованность) появления большого количества «коротких долгов» и т.п.

Отдельное предприятие в этом смысле представляет собой «государство в миниатюре», с той лишь разницей, что уменьшение размеров влечет за собой увеличение рисков. Российский финансовый кризис подтвердил это весьма наглядно.

Основное предназначение управления финансами предприятия и финансового планирования состоит в том, чтобы[1]:

· обеспечить рациональную сбалансированность активов (средств) и пассивов (источников финансирования) предприятия. Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам;

· сбалансировать поступления и выплаты платежного оборота, т.е. обеспечить достаточность платежных средств для исполнения всех обязательств предприятия как по срокам так и по величине.

Текущие и капитальные активные операции производственно сбытовая деятельность, капиталовложения и капиталоизъятия формируют потребность в объемах и характере финансирования [структуре и природе источников]. Задача финансового управления - обеспечить эти активные операции соответствующими им по природе и структуре источниками финансирования. Вторая из перечисленных выше задач теснейшим образом взаимосвязана с первой, С точки зрения текущей деятельности (текущих операции) в центре внимания управляющего финансами находится именно сбалансированность платежного оборота, но в основе ее - соответствие активов предприятия его обязательствам. Нельзя, невозможно правильно сформировать платежный оборот без баланса активов и пассивов и. в первую очередь, оборотных активов и текущих обязательств, и главным образом счетов к получению и счетов к оплате (дебиторской и кредиторской задолженности).

«Двойное» содержание финансового планирования (планирование активов и пассивов и поступлений и платежей) отражает то, что существует два объекта финансирования: активы и операции.

Источниками финансирования активов являются пассивы, т.е обязательства. возникающие у предприятия как субъекта гражданского права перед владельцами ресурсов, используемых предприятием в своей деятельности, Эти обязательства могут быть долговыми [т.е. заемными], подлежащими возврату по истечении срока их предоставления, и долевыми [бессрочными]. формирующими обязательства предприятия перед его юридическими владельцами [акционерами. участниками]).

Источниками финансирования операций являются ликвидные активы, которые могут быть использованы в качестве платежных средств (в нормальной экономической системе источниками финансирования операций являются денежные средства и коммерческие векселя)[2].

1.1 Финансовая устойчивостьЦелью управления финансами предприятия является в конечном счете обеспечение и поддержание его финансовой устойчивости в долгосрочной перспективе. Под финансовой устойчивостью предприятия в широком смысле понимается его способность функционировать, получая достаточную для собственного воспроизводства прибыль и своевременно выполняя все обязательства по платежам. В этом смысле финансово устойчивым является предприятие, деятельность которого обеспечивает[3]:

· доходность активов не ниже ставки процента по банковским кредитам;

· доходность собственного капитала не ниже рентабельности активов;

· сбалансированность поступлении и платежей (входящих и исходящих финансовых потоков) или положительный чистый денежный поток в среднесрочном периоде;

· достаточную массу чистой прибыли и амортизации (в том числе в части социального обеспечения и развития трудовых ресурсов) для обеспечения воспроизводства производительного потенциала предприятия.

Финансовая устойчивость является интегральным, обобщающим показателем отражающим состояние и результаты деятельности предприятия.

Для каждого конкретного предприятия можно сформулировать систему требований (в виде набора количественных параметров), которым должно удовлетворять данное предприятие, чтобы быть финансово устойчивым. Это очень важно именно в практическом плане, поскольку без этого, в сущности, и финансовый анализ, и финансовое планирование, и в целом управление финансами предприятия утрачивают ориентиры и, стало быть, смысл.

Но с чем сравнивать фактические показатели, характеризующие финансовое состояние и результаты деятельности предприятия, какая ситуация может считаться "нормальной".

Очевидно, что оценка финансовой устойчивости предприятия в различных временных разрезах может быть разной, В самом деле, наличие в структуре его оборотных активов значительного объема денежных средств является важнейшим фактором краткосрочной финансовой устойчивости предприятия, однако денежные активы, как известно, не являются прибыльными (из-за временной стоимости денег, инфляции) и, стало быть, отрицательно влияющими на общую рентабельность активов и инвестиционную привлекательность предприятия. В свою очередь, высокий уровень доходности может обеспечиваться, например, за счет опережающего роста дебиторской задолженности, что приносит, как известно, ущерб текущей платежеспособности предприятия. Разграничение факторов. влияющих на кратко-, средне- и долгосрочную финансовую устойчивость предприятия, позволяет установить приоритеты в управлении финансами предприятия в зависимости от конкретных обстоятельств.

1.2 Финансовый планОдним из важнейших составных элементов управления финансами является финансовое планирование. Финансовое планирование, как и любой другой его вид. - это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор методов и средств (ресурсов) и определение последовательности действий в достижении желаемых результатов.

Последовательность планирования обычно такова[4]:

· определение целей;

· моделирование будущего состояния предприятия;

· определение способов его достижения;

· декомпозиция заданных (желаемых) результатов в цели и постановка задачи исполнителям, которые сами определят способы их достижения.

Планирование, таким образом, представляет собой:

· систематическую постановку целей и разработку мероприятий по их достижению;

· моделирование (проектирование) основных параметров деятельности предприятия, взаимосвязей между ними и определение условий и сроков их достижения;

· систематическую подготовку управленческих решении, связанных с будущими событиями (подготовка к будущему).

Основой финансового планирования, образно говоря, его «точкой отсчета», являются интересы и ожидания тех, кто предоставил и предоставляет предприятию ресурсы, Игнорирование этого простого факта приводит к тому, что ресурсы в конце концов перестают предоставлять. Для того, чтобы этого не случилось, и требуется последовательное и рациональное управление финансами и, в частности, финансовое планирование, как важнейший инструмент поддержания жизнеспособности предприятия. В конце концов саму деятельность любого предприятия можно рассматривать как переработку ресурсов (материальных, трудовых и т.п.).

Обычно одной из целей управления финансами считают ожидания юридических владельцев предприятия (акционеров, "хозяев") относительно будущих доходов на вложенный ими капитал (средства, ресурсы): при этом экономическая теория небезосновательно утверждает, что владельцы ресурсов стремятся разместить (инвестировать) их так. чтобы при приемлемом уровне рисков прибыль на единицу вложенных ресурсов была наибольшей. При таком подходе базовым ориентиром для финансового планирования служит доходность (прибыльность) предприятия, точнее - прибыльность вложенного владельцами предприятия (акционерами) капитала, еще точнее - уровень чистой прибыли на этот капитал: предполагается, что этот уровень должен соответствовать уровню чистой доходности альтернативных инвестиций и тем самым удовлетворять ожидания акционеров.

Такой подход представляется теоретически правильным, но не полным. Он не учитывает явным образом интересы и ожидания других групп владельцев - собственников ресурсов, предоставленных предприятию, и его кредиторов. Этой группе, строго говоря, безразличен доход акционеров на собственный капитал предприятия; они в первую очередь заинтересованы в его реальной платежеспособности. которая обеспечивает возвратность предоставленных ими предприятию ресурсов и оплат) предприятием стоимости использования этих ресурсов.

Таким образом, разумное управление финансами предприятия как в финансовом планировании, так и при проведении финансового анализа с необходимостью предполагает учет интересов всех групп владельцев предоставленных предприятию ресурсов - как акционеров, так и кредиторов, к которым можно отнести банки, поставщиков и подрядчиков, бюджет и внебюджетные фонды, персонал и др. Следует отметить, что все группы владельцев ресурсов предприятия (т.е. те, кто формирует пассивы - источники финансирования активов.) так или иначе заинтересованы в поддержании в целом финансовой устойчивости предприятия. Акционеры заинтересованы в достаточных и устойчивых чистых доходах на вложенный ими капитал, банки - в надежном кредитоспособном заемщике. коммерческие кредиторы (поставщики и подрядчики) - в стабильном и платежеспособном (пусть даже с отсрочкой платежей) покупателе, персонал - опять же в стабильном и платежеспособном работодателе, бюджет и внебюджетные фонды - в платежеспособном налогоплательщике.

Отсюда следует, что нормальным финансовым состоянием предприятия является такое его состояние, при котором наилучшим образом удовлетворяются интересы и ожидания владельцев предоставленных предприятию ресурсов (см. выше), разумеется, когда эти интересы и ожидания более или менее сбалансированы.

Определение перечня параметров, в достаточной мере характеризующих состояние предприятия, и количественных значений этих параметров. которые можно считать нормальными для данного предприятия, это – одна из ключевых задач управления финансами, без решения которой. как уже отмечалось, целенаправленные финансовые анализ и планирование становятся бессмысленными.

2. Управление кредиторской задолженностью предприятия

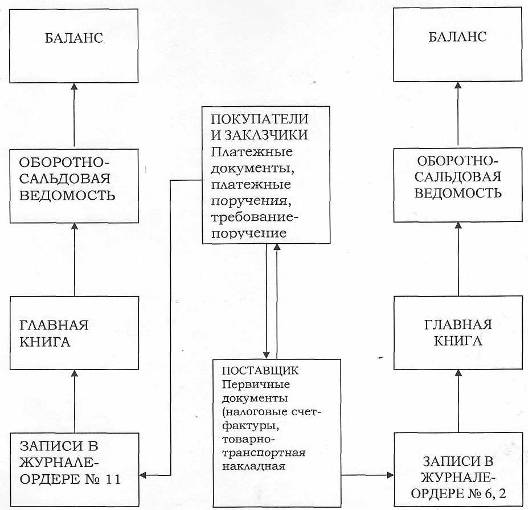

Кредиторская задолженность – это финансовые обязательства одного субъекта перед другими, которые он обязан выполнить. Понятие, противоположное понятию кредиторская задолженность – дебиторская задолженность.

Кредиторская задолженность может быть перед другими организациями, предприятиями или частными лицами, перед бюджетом, перед персоналом, а также по полученным кредитам и займам. Самая распространенная форма кредиторской задолженности – обязательства перед поставщиками товаров и услуг.

Кредиторская задолженность исчезает при выполнении обязательств по ее погашению или при ее списании в случае невостребования[5].

2.1 Виды кредиторской задолженностиКредиторская задолженность возникает по следующим обязательствам[6]:

1) обязательство оплатить поставщикам и подрядчикам стоимость полученных от них в собственность товаров, принятых работ, оказанных услуг;

2) обязательство оплатить коммерческий вексель;

3) обязательство уплатить деньги, передать имущество, выполнить работы, оказать услуги дочерним либо зависимым обществам;

4) обязательство передать имущество, выполнить работы другим юридическим и физическим лицам в счет полученного аванса либо предоплаты;

5) обязательство производить оплату труда работникам согласно заключенным коллективному и индивидуальным трудовым договорам;

6) обязательство выплачивать взносы в социальные внебюджетные фонды;

7) обязательство выплачивать налоги и другие платежи в бюджет;

8) обязательства перед прочими кредиторами.

2.2 Погашение кредиторской задолженностиКроме заранее оговоренного способа погашения кредиторской задолженности, существуют ещё несколько, которые могут быть предложены кредитору. Один из таких способов – взаимозачёт, его можно применить в том случае, если у вашего кредитора также имеется перед вами задолженность. Второй способ погашения кредиторской задолженности состоит в переоформлении задолженности, например, в обеспеченный залогом кредит. Третий способ – уступка кредитору прав собственности на основные средства или уступка акций компании. И, наконец, самый выгодный для кредитора способ погашения кредиторской задолженности - получение им от должника векселей, суммы и проценты по которым должны быть выплачены в соответствии с новой договорённостью[7].

2.3 Управление кредиторской задолженностьюНаличие кредиторской задолженности – нормальное состояние для большинства предприятий различных сфер деятельности, при этом грамотное управление кредиторской задолженностью является залогом благополучия предприятия. Главная задача в данном вопросе при управлении предприятием – недопущение увеличения кредиторской задолженности более некой конкретной для каждого предприятия величины, соответствующей его финансовому положению. Однако при управлении кредиторской задолженностью надо также понимать, что её увеличение также увеличивает количество привлеченных на предприятие средств, что является положительным фактором. Кроме того, объём кредиторской задолженности предприятия должен быть вполне определённым образом связан с объёмом его дебиторской задолженности.

Основной способ управления кредиторской задолженностью предприятия – выработка наиболее оптимальных вариантов работы с поставщиками товаров и услуг (контрагентами), определяющих сроки, объёмы и формы расчётов. Также управление кредиторской задолженностью должно учитывать ситуацию с каждым кредитором в отдельности, т.е. предполагать дифференциацию контрагентов[8].

управление финансы кредиторский задолженность

Практическая часть Задача 6

Условие задачи

Сумма капитала предприятия 1000000 руб. В том числе: - заемный капитал 400000 руб.

- собственный капитал 600000 руб. Средний уровень процента за кредит 30%. Ставка налога на прибыль 25%.

Определить

Величину эффекта финансового рычага, если прибыль до вычета процентов и налогов изменится с 150000 руб. до 200000 руб.

Решение

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия и рассчитывается по формуле:

ЭФР =(1-Нп)*(Ра-Цзк)*(ЗК/СК)

где Нп - ставка налога на прибыль, в долях ед.;

Рп - рентабельность активов (отношение суммы прибыли до уплаты процентов и налогов к среднегодовой сумме активов), в долях ед.;

Цзк - средневзвешанная цена заемного капитала, в долях ед.;

ЗК - среднегодовая стоимость заемного капитала;

СК - среднегодовая стоимость собственного капитала.

Ра=200000/1000000=0.2

ЭФР=(1-0.25)*(0.2-0.3)*(400000/600000)=0.75*(-0.1)*0.67= -0.05

Задача 11

Условие задачи

Компания, данные о которой приведены ниже, планирует потратить 60% прибыли либо на выплату дивидендов, либо на покупку своих акций.

Прибыль к распределению среди владельцев обыкновенных акций - 2500 тыс.долл.

Количество обыкновенных акций - 500000

Рыночная цена акции - 60 долл.

Определить

Какой из двух вариантов более выгоден акционерам.

Условия:

Прибыль к распределению среди владельцев обыкновенных акций, тыс. дол. 2500

Количество обыкновенных акций - 500000

Доход на акцию (2500000 : 500000) - 5

Рыночная цена акции, дол. - 60

Ценность акции (рыночная цена : доход на акцию), дол. - 12

Решение

Общая сумма прибыли, предназначенная на выплату акционерам, составляет 1500 тыс. дол. ( 60% от 2500 тыс. дол.).

Если компания выплатит дивиденд, то каждый акционер получит 3 дол. (1 500000 руб.: 500000).

Если компания потратит эти деньги на выкуп своих акций, она сможет выкупить примерно 23809,5 акции (1 500000 дол.: 63 дол.), а общее их количество в обращении составит 476191 акции (500000 - 23809).

После выкупа акций доход на акцию повысится и составит 5,25 дол. (2500000 дол.: 476191), что приведет к повышению курсовой стоимости до 63 дол. (5,25 дол.*12).

Таким образом, с позиции рядового акционера, владеющего одной акцией, оба варианта одинаковы: либо иметь одну акцию ценой 60 дол. плюс дивиденд в размере 3 дол., либо владеть одной акцией с возросшей до 63 дол. ценой.

Тем не менее, второй вариант имеет ряд преимуществ. Во-первых, возросла привлекательность акций компании, поскольку такой важный аналитический показатель, как доход на акцию, повысился. Во-вторых, акционеры получили косвенный доход, поскольку им не нужно платить налог на дивиденды в случае их получения (последнее верно не всегда; так, в Германии прибыль, не выплаченная в виде дивидендов, а реинвестированная в компанию, также облагается налогом при заполнении акционерами деклараций о личных доходах). Существуют и возражения против этого варианта, основной из которых заключается в следующем: деньги на руках всегда выгоднее, чем доход от изменения курсовой цены.

При формировании дивидендной политики необходимо учитывать, что классическая формула: «курс акций прямо пропорционален дивиденду и обратно пропорционален процентной ставке по альтернативным вложениям» применима на практике далеко не во всех случаях. Инвесторы могут высоко оценить стоимость акций предприятия даже и без выплаты дивидендов, если они хорошо информированы о его программах развития, причинах невыплаты или сокращения выплаты дивидендов и направлениях реинвестирования прибыли.

Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла предприятия. Например, если руководство предприятия предполагает осуществить серьезную программу реконструкции и для ее реализации намечает осуществить дополнительную эмиссию акций, то такой эмиссии должен предшествовать достаточно долгий период устойчиво высоких выплат дивидендов, что приведет к существенному повышению курса акций и, соответственно, к увеличению суммы заемных средств, полученной в результате размещения дополнительных акций.

Список литературы

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика, 2006.

2. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: Методология и практика / Под ред. Л.Т. Гиляровской. – М.: Финансы и статистика, 2001. – 400 с.

3. Ендовицкий Д.А. Инвестиционный анализ в реальном секторе экономики: Учеб. пособие / Под ред. Л.Т. Гиляровской. – М.: Финансы и статистика, 2003. – 352.

4. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2001.

5. Бригхэм Ю. Энциклопедия финансового менеджмента. - М.: РАГС, Экономика, 2008.

6. Ирвин Д. Финансовый контроль. – М.: Финансы и статистика, 2003.

7. Колтынюк Б.А. Инвестиционные проекты. – СПб.: Изд-во В.А. Михайлова, 2000.

8. Карзаева Н.Н. Оценка и ее роль в учетной и финансовой политике организации. - М.: Финансы и статистика, 2002.

9. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. - М.: ИНФРА-М, 2000.

10. Коупленд Том, Коллер Тим, Мурин Джек. Стоимость компаний: оценка и управление / Пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2005.

11. Курц Х.Д. Капитал, распределение, эффективный спрос / Пер. с англ. И.И.Елисеевой. - М.: Аудит, ЮНИТИ, 2006..

12. Модильяни Ф, Миллер М. Сколько стоит фирма. Теорема ММ.: Пер. с англ. - М.: Дело, 2001.

13. Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учебное пособие. - М.: Финансы и статистика, 2004.

[1] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. - М.: ИНФРА-М, 2000.

[2] Ирвин Д. Финансовый контроль. – М.: Финансы и статистика, 2003.

[3] Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика, 2006.

[4] Райзберг Б.А., Фатхутдинов Р.А. Управление экономикой. Учебник. - М.: ЗАО «Бизнес-школа «Интел-Синтез», 2000.

[5] Райзберг Б.А., Фатхутдинов Р.А. Управление экономикой. Учебник. - М.: ЗАО «Бизнес-школа «Интел-Синтез», 2000.

[6] Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учебное пособие. - М.: Финансы и статистика, 2004.

[7] Ирвин Д. Финансовый контроль. – М.: Финансы и статистика, 2003.

[8] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. - М.: ИНФРА-М, 2000.

Похожие работы

... и обоснованность сумм кредиторской задолженности, включая суммы кредиторской задолженности, по которым истекли сроки исковой давности. 2 Управление кредиторской задолженностью 2 1 Эффективное управление кредиторской задолженностью Для того, чтобы эффективно управлять долгами компании необходимо: определить их оптимальную структуру для конкретного предприятия и в конкретной ситуации; ...

... финансово устойчиво, если задолженность покупателя будет приблизительно равна задолженности продавца. 2. Контролировать состояние расчетов по просроченной задолженности. 3. Ориентироваться на увеличение кол-ва заказчиков. Задача анализа дебиторской и кредиторской задолженности состоит в том, чтобы выявить динамику и размеры дебиторской задолженности, а также причины ее возникновения или ...

... задолженность, возникшую в связи с поставкой товаров, арендой, выдачей и получением авансов, хранением и страхованием грузов, оказанием посреднических услуг и т.д. В бухгалтерском учете и отчетности дебиторская и кредиторская задолженность группируется по: экономическому содержанию; срокам предоставления; времени возврата; степени обеспечения долговых обязательств; возможности взыскания. В учете ...

... соответствующее название. Например, можно открыть синтетический счет "Потерянные (упущенные) скидки при продаже" в группе счета 6200 "Прочие доходы". В качестве рекомендаций предприятию по управлению дебиторской задолженностью хочу предложить следующие способы: 1.) Заключение договоров с гибкими условиями сроков оплаты. Если полная предоплата невозможна, необходимо получить частичную предоплату, ...

0 комментариев