Организация проведения экономического анализа в банке

кредитный коммерческий банк аналитический

В основе организации и проведения экономического анализа в коммерческом банке лежит общая методика практической аналитической работы, содержание которой основано на теории экономического анализа. Однако сущность банка и специфика его деятельности, как объекта исследования, обусловливает некоторые особенности методики экономического анализа, проводимого в коммерческом банке.

Выполняя свои функции (кредитно-расчетное, кассовое и другое обслуживание), коммерческие банки взаимодействуют со своими партнерами – предприятиями, учреждениями, организациями, гражданами и другими субъектами рыночных отношений

Осуществление кредитных отношений требует от банка проведения экономического анализа не только собственно своей деятельности, а и деятельности своих партнеров (в основном ссудозаемщиков, в числе которых могут быть и другие банки). При этом особое внимание уделяют анализу деятельности банков-ссудозаемщиков, так как их кредитные отношения в современных кризисных условиях обостряются, межбанковский кредит становится опасным и рискованным. Многие банки отказываются от выполнения своих обязательств по гарантийным письмам. Поэтому некоторые банки создают у себя аналитические службы для проведения анализа балансов и другой отчетности таких банков.

Таким образом, коммерческие банки проводят внешний и внутренний экономический анализ.

Внешний анализ проводится банком с момента его создания и на протяжении всего периода его функционирования. При создании коммерческого банка экономический анализ используется для оценки финансово-хозяйственной деятельности его участников, определения соответствия его финансового положения требованиям законодательных актов, предъявляемых участникам банка. В процессе функционирования банка экономический анализ служит для оценки кредитоспособности ссудозаемщиков, их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска.

Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка.

Внутренний анализ необходим для управления деятельностью банка, в частности, для обоснования бизнес-плана, оценки его выполнения, раскрытия причинно-следственных связей между совершаемыми банком операциями и конечным результатом – сформированными пассивами и активами, а так же прибылью, изыскания резервов возможного увеличения прибыли, оценки устойчивости финансового положения банка, его платежеспособности. Важное значение имеет экономический анализ для определения выгодности вложения кредитных ресурсов, оценки риска и определения перспектив развития банка.

Оценка имеющихся возможностей банка позволяет сбалансировать их с рыночными запросами, выработать основные программы развития и поведения банка на рынке, создать адекватную основу для принятия правильных управленческих решений.

Анализ этих возможностей проводится с учетом действия внешних и внутренних факторов, влияющих на деятельность банка. Спектр внешних факторов функционирования банка очень широк и определяется направленностью хозяйственной политики государства, мерами по управлению и регулированию экономики, а так же контролирующей ролью Национального банка и органов банковского надзора, конъюнктурой рынка, конкуренцией и т.д.

Анализ внутренних факторов деятельности банка строится на оценке его финансово-экономического положения, предлагаемого перечня услуг, стратегического поведения банка на рынке, уровня технической оснащенности, квалификации персонала, изучения информационного обеспечения и качества маркетинговой деятельности, а так же на анализе организационной структуры банка.

Перед анализом финансового положения коммерческого банка стоят следующие задачи: определение финансовых ресурсов, находящихся в распоряжении банка и суммы его собственных средств; изучение состава и структуры источников финансовых ресурсов (пассив) и направлений их использования и размещения (актив); оценка финансовой устойчивости банка; оценка платежеспособности банка; оценка рентабельности деятельности банка и определения его рейтинга.

Информационной базой для анализа служат данные бухгалтерской отчетности (отчетные формы №1, №2, №3), достоверность которой подтверждена выводами аудиторской организации, и данные бухгалтерского учета, а также статистической отчетности о платежеспособности (формы ПС-1, ПС-2, ПС-3), ликвидности (формы ЛВ-1 и ЛВ-2). Кроме того, следует руководствоваться нормативными актами и указаниями НБУ об экономических нормативах регулирования деятельности коммерческих банков и методическими пособиями по составлению статистической отчетности банка.

Головным управляющим органом в банке является правление, стоящее над департаментом. Департамент является наибольшей структурной единицей, включающее в себя несколько управлений, реализующих взаимосвязанные и технологически близкие функции и направления банковской деятельности.

Департамент находится под управлением одного из членов правления. Возможны несколько вариантов организации аналитической работы банка:

1) децентрализованный – предполагает, что вместе с несколькими департаментами в непосредственном подчинении правления находится отдел экономического анализа и планирования, бухгалтерия и служба внутреннего аудита.

Все подразделения независимы, в каждом департаменте существуют собственные аналитические отделы, предоставляющие правлению необходимые данные.

2) функциональный – предполагает наличие управления экономического анализа, подчиняющегося непосредственно председателю правления.

3) централизованный – предусматривает создание отдельного департамента, объединяющего аналитические, бухгалтерские и аудиторские службы.

Организация проведения анализа состоит из следующих этапов:

- сбор информации;

- первичная обработка данных;

- экспресс анализ;

- комплексный анализ;

- обоснование полученных результатов и выдача рекомендаций.

Сущность экспресс анализа заключается в отборе минимально допустимого количества наиболее существенных и не сложных в исчислениипоказателей. В результате его проведения можно определить финансовое положение банка достаточно точно.

Цель комплексного анализа – это подробная и всесторонняя оценка состояния банка с позиции доходности, ликвидности и риска, как за рассматриваемый период, так и на перспективу.

Комплексный экономический анализ деятельности коммерческих банков сопровождает выполнение всех банковских операций, пронизывает все этапы управления, позволяет оценить эффективность проводимой финансово-кредитной политики, обосновать варианты управленческих решений и спрогнозировать результаты этих решений. Особое значение в современных условиях приобретает методика комплексного анализа деятельности коммерческих банков с точки зрения ее соответствия стратегии развития кредитной организации. Проведение комплексного анализа обусловлено необходимостью формирования общего мнения о финансово-экономическом состоянии коммерческого банка; выявления скрытых резервов, повышения эффективности его деятельности, а также оценки рентабельности отдельных банковских операций.

Раскрытие сущности финансово-экономического анализа в банковской сфере деятельности было бы неполным без изучения его основных видов и форм. В таблице 1 представлена классификация характерных для банковской сферы деятельности видов финансово-экономического анализа и форм его проведения.

Таблица 1. Классификация видов и форм проведения финансово-экономического анализа в банковской сфере деятельности по важнейшим признакам

| Классификационный признак | Виды и формы финансово-экономического анализа |

| Пользователи анализа | Внешний и внутренний анализ |

| Источники информации | Финансовый, управленческий |

| Частота проведения | Систематический, периодический, эпизодический, разовый |

| Период, за который проводится анализ | Почасовой, ежедневный, еженедельный, ежедекадный, ежемесячный, ежеквартальный, полугодовой, годовой |

| Полнота охвата анализируемых вопросов и объектов | Комплексный и тематический, сплошной (в том числе) и выборочный |

| Цель и характер исследования | Предварительный, контрольно-оперативный, итоговый, прогнозный |

| Пространственный | Внутрихозяйственный, народнохозяйственный |

| Методика исследования | Функциональный, операционно-стоимостной, маржинальный, структурно-динамический, коэффициентный, факторный, корреляционный |

| Направления исследования | Анализ выполнения обязательных экономических нормативов деятельности, анализ финансового положения банка, анализ устойчивости банка, анализ рисков, анализ сбалансированности активно-пассивных операций, анализ ликвидности и платежеспособности, анализ рентабельности собственных средств (капитала) банка, анализ доходов, расходов и прибыли и т.п. |

| Критерии оценки | Экспертный, трендовый, рейтинговый, сравнительный, оптимизационный |

Следует отметить, что если для предприятий нефинансовой сферы наибольшую актуальность имеет анализ, проводимый с периодичностью как минимум в один месяц, то для банковской сферы имеет смысл говорить не только о ежедневном финансово-экономическом анализе, но и почасовом тематическом финансово-экономическом анализе при совершении ряда операций. Так, например, в течение дня осуществляется анализ доходности конверсионных операций, использования свободных денежных ресурсов, операций по привлечению и размещению межбанковских кредитов и краткосрочных ценных бумаг и т.д. Кроме того, обязательным направлением финансово-экономического анализа, вне зависимости от его частных конкретных целей и задач, является анализ и оценка выполнения банком обязательных экономических нормативов, установленных надзорным органом (Центральным банком РФ).

Содержание финансово-экономического анализа в банковской сфере деятельности предопределяется его целью, видом деятельности объекта анализа и в конечном счете задается пользователями его результатов.

Практическое задание

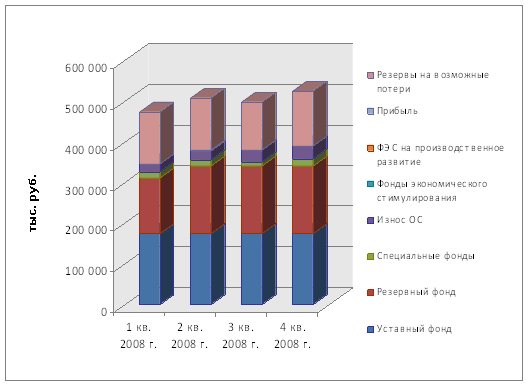

Чистая прибыль – часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Эксплуатационные расходы – расходы, необходимые для поддержания работоспособного состояния основных средств в течение всего намеченного срока службы.

Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со статьей 255 настоящего Кодекса расходов на оплату труда. В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и т.д.

Процентные расходы – расходы федерального бюджета на обслуживание государственного долга. Выплаты основной части долга в расходную часть бюджета не включаются. Процентные расходы это начисленные и уплаченные проценты в рублях и в валюте.

К непроцентным расходам относятся операционные расходы, уплаченные комиссионные по услугам и корреспондентским отношениям, расходы по операциям с ценными бумагами, расходы по операциям на валютном рынке, расходы по обеспечению функционирования банка, расходы на содержание аппарата управления, хозяйственные расходы, прочие расходы, штрафы, пени, неустойки уплаченные, проценты и комиссионные прошлых лет и т.д.

Доходы – экономическое приращение имущества, прежде всего в виде денег (доходы от акций или по вкладу, проценты от пользования чужими денежными средствами и т.п.). Доходы могут иметь и натуральный характер (например, арендная плата в соответствии с п. 2 ст. 614 ГК может устанавливаться в виде части готовой продукции, полученной в результате использования арендованного имущества).

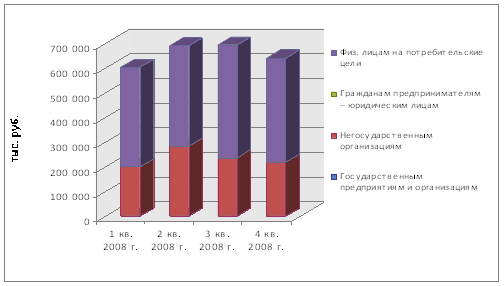

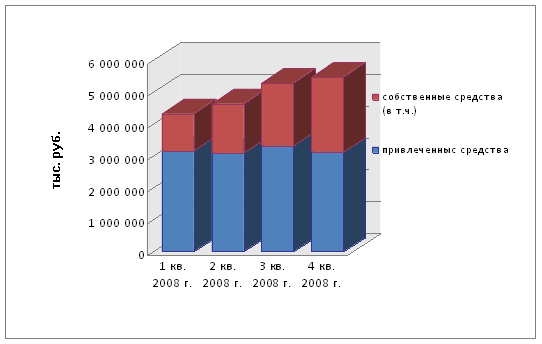

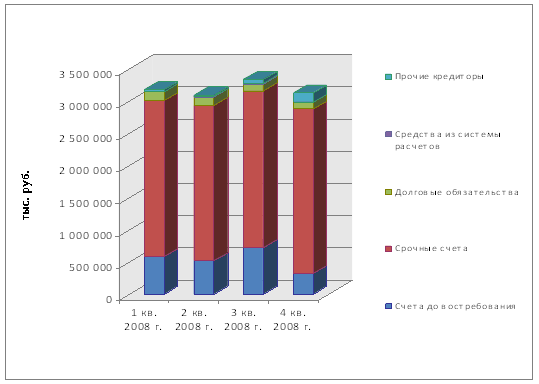

Средства клиентов – денежные средства, депозиты и прочие средства в валюте Российской Федерации и иностранной валюте, переданные кредитной организации для хранения на определенных условиях, резидентами и нерезидентами, юридическими и физическими лицами, в наличной и безналичной форме, включая неисполненные обязательства по договорам на привлечение средств клиентов, а также выпущенные кредитными организациями депозитные и сберегательные сертификаты. Помимо собственных средств (капитала) Банка, существенными источниками фондирования являются стабильные остатки средств на счетах корпоративных клиентов Банка, а также клиентов малого и среднего бизнеса. Ведь остатки средств на счетах частных клиентов – это показатель не только эффективности функционирования карточных программ, но и уровня доверия клиентов к банку. Активами, приносящими банку доход, являются: краткосрочные (за исключением бесплатных кредитов) и долгосрочные ссуды; кредиты другим банкам; ценные бумаги, паи, акции; задолженность по факторингу; средства, перечисленные предприятиями для участия в их хозяйственной деятельности.Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

Средний объем совокупных активов банка – более точно может быть определен по данным ежемесячных балансов, а при внутреннем анализе – по данным ежедневных балансов.

Важным показателем, имеющим самостоятельное значение и существенно влияющим на доходность активов и прибыльность банка, является доходность активных операций (работающих активов), которая может анализироваться за рассматриваемый период и как текущая доходность на рассматриваемую дату.

Работающие активы – к первой группе относятся активы с фиксированным планируемым финансовым результатом, а ко второй группе – активы, которые могут быть реализованы в произвольный момент времени на рынке (рыночные работающие активы).

Средний объем работающих активов банка – Ар:

Ар=Еа / iар х (t/Y), где

Еа – доход от работающих активов (активных операций);

iар – средняя доходность работающих активов в виде годовой ставки процентов (относительное значение);

t – длительность рассматриваемого периода в днях;

Y – расчетное количество дней в году (360 или 365).

Коэффициент рентабельности активов – коэффициент, характеризующий степень эффективности использования имущества организации, и определяемый как отношение прибыли до налогообложения к среднему за соответствующий период значению активов банка и показывающий процент прибыли на 1 руб. активов банка.

Коэффициент доходности работающих активов показывает величину доходов, приходящихся на 1 руб. активов банка, определяемый как отношение доходов банка всего к среднему объёму за соответствующий период значению активов банка.

Коэффициент покрытия – относится к группе коэффициентов ликвидности. Показывает платежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

Коэффициент покрытия расходов доходами – коэффициент, определяемый как отношение эксплуатационных расходов к доходам банка всего.

Коэффициент покрытия расходов на оплату труда доходами – коэффициент, определяемый как отношение расходов на оплату труда к доходам банка всего.

Коэффициент покрытия непроцентных расходов доходами – коэффициент, определяемый как отношение непроцентных расходов к доходам всего банка.

Средняя стоимость привлеченных средств клиентов – определяется как отношение процентных расходов к средним остаткам средств клиента в банке.

Объем доходов на каждый рубль привлеченных средств клиентов – определяется как отношение доходов банка к средним остаткам средств клиента.

Удельный вес работающих активов в совокупных – определяется как отношение среднего объема работающих активов банка к среднему объему совокупных активов банка.

Список используемой литературы

1. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. Учебник. – М.: Издательская корпорация «Логос», 1998.

2. Курсов В.Н., Яковлев Г.А. Бухгалтерский учет в коммерческом банке. Учебное пособие. – М.: ИНФРА-М, 2004.

3. Черкасов В.Е. Финансовый анализ в коммерческом банке. Учебное пособие для вузов. – М.: Издательство «Консалтбанкир», 2006.

4. Черкасов В.Е. Банковские операции: финансовый анализ. – М.: Консалтбанкир, 2001.

5. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. – М.: Финансы и статистика, 2000.

Похожие работы

... (соединение отдельных элементов в общий показатель). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему уделяется самое пристальное внимание как аудиторской ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... четвертом квартале и достаточности капитала (в третьем квартале), в то время как изменения прибыльности капитала способствовали росту данного показателя. 1.3 Коэффициентный анализ деятельности банка Коэффициентный анализ применяется для выявления количественных взаимосвязей между различными группами статей баланса на основе соотношений для оценки конкретных аспектов банковской деятельности. ...

... предприятии. Отсюда вывод: необходимо обновить и расширить ассортимент выпускаемой продукции. Результаты хозяйственной и финансовой деятельности предприятия отражены в приложении на рис. 1, 3 – 6. Глава 2. Технико-экономическое решение по внедрению новой продукции в производстве УО 68/4 2.1. Выбор конкурентной стратегии учреждения УО 68/4 Ясное представление о стратегических ...

0 комментариев