Министерство образования и науки Республики Казахстан

Карагандинский Экономический Университет Казпотребсоюза

Кафедра «Бухгалтерский учет»

Курсовая работа

По дисциплине «Управленческий учет»

На тему «Методика анализа «затраты – объем выпуска – прибыль» (CVP – анализ)»

Выполнила: ст-ка гр УА-37

Молокостова Т.

Проверил: доцент

Разливаева Л.В.

Караганда 2008

содержание

| |

Введение. 3

1. Понятие и содержание модели «затраты – объем выпуска – прибыль» и точка безубыточности.. 5

2. Математический и графический подход к определению точки безубыточности.. 11

2.1 Графический метод к определению точки безубыточности. 11

2.2 Математический метод к определению точки безубыточности. 14

3. Содержание и назначение маржи безопасности.. 17

Заключение. 21

Список использованных источников.. 24

| |

Успех работы любой компании измеряется величиной полученной прибыли и ее ростом. Рост прибыли справедливо связывают с ростом объемов продаж.

Известно, что целью деятельности предприятия в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы.

Менеджерам постоянно приходится принимать решения о цене покупки и цене продажи товара (продукции), о размерах постоянных и переменных затрат, о размерах партий приобретаемых и реализуемых запасов, то есть менеджеры должны успешно оперировать с такими понятиями как прибыль, затраты и объем продаж. Анализ соотношения затрат, объема продаж и прибыли, называется CVP – анализом (cost – volime – profit analysis), анализом безубыточности производства.

Эффективность работы предприятия во многом зависит от управленческой деятельности, обеспечивающей реальную экономическую самостоятельность предприятия, его конкурентоспособность и стоимостное положение на рынке.

Управленческие решения предпринимательской деятельности основываются на плановой, нормативной, технологической, учетной и аналитической информации.

Актуальность выбранной темы определяется тем, что для принятия решения и планирования необходима соответствующая информация об издержках производства, их взаимосвязи с объемом производства и получаемой прибылью. Поэтому анализ безубыточности производства актуален не только на стадиях становления производства, но и при дальнейшем его развитии. Для отечественных предприятий метод анализа безубыточности производства еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

Цель курсовой работы – изучить методику анализа «затраты- объем выпуска – прибыль».

В соответствии с поставленной целью были сформулированы задачи курсовой работы:

- изучить понятие и содержание модели «затраты – объем выпуска – прибыль» и точка безубыточности;

- исследовать математический и графический подход к определению точки безубыточности;

- рассмотреть содержание и назначение маржи безопасности.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати.

1. Понятие и содержание модели «затраты – объем выпуска – прибыль» и точка безубыточности

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу. Его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей — издержками, объемом производства (реализации) продукции и прибылью — и прогнозировании величины каждого из этих показателей при заданном значении других. [1, c. 162]

Для успешного развития экономики любого предприятия необходимо изучать соотношение объема производства (реализации) продукции с издержками и прибылью.

Это соотношение анализируется для исследования комплекса пpичиннo-cлeдcтвeнныx взаимосвязей важнейших показателей конечных результатов деятельности предприятия, научного обоснования управленческих решений.

B процессе анализа решаются следующие основные задачи:

- рассчитывается объем реализации, при котором обеспечивается полное покрытие затрат предприятия, т. е. уровень ("точка") безубыточности (окупаемости):

- исчисляется объем реализации, обеспечивающий, при прочих равных условиях, получение необходимой предприятию суммы прибыли;

- дается аналитическая оценка объема реализации, при котором предприятие может быть конкурентоспособно на рынке, т. е. расчет зоны (поля) безопасности.

Основные этапы анализа:

- сбор, подготовка и аналитическая обработка исходной информации в соответствии с условиями анализа соотношения объема производства (реализации) продукции с издержками и прибылью;

- расчет условно-постоянных и ycлoвнo-пepeмeнныx издержек, уровня безубыточности и зоны безопасности;

- аналитическое обоснование объема реализации, необходимого для обеспечения планируемой суммы прибыли.

Эта методика основана на делении производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использовании категории маржинальной прибыли.

Анализ безубыточности широко применяется в странах с развитой рыночной экономикой. Он позволяет:

- более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе эффективнее управлять процессом формирования и прогнозирования ее величины;

- определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;

- установить зону безопасности (зону безубыточности) предприятия;

- исчислить необходимый объем продаж для получения заданно величины прибыли;

- точнее оценить эффективность производства отдельных видовпродукции (услуг) и отдельных сегментов предприятия;

- обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

CVP – анализ- это анализ безубыточности производства или анализ соотношения «затраты – объем – прибыль». Он является одним из мощных инструментов менеджеров в определении точки безубыточности.[2, c. 210]

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Суть метода анализа «затраты - объем продаж - прибыль» в том, что управленец может вычислить различные финансовые показатели, необходимые для принятия решений, не разделяя издержки на постоянные и зависящие от объема выпуска. Для получения искомых величин ему необходимо знать лишь выручку по каждому виду деятельности, а также полные затраты. Расходы, зависящие от объема производства, можно выразить через переменные издержки на единицу продукции (обозначим их b), цену товара (обозначим ее p) и выручку (выразим ее через S), Тогда переменные расходы будут вычисляться как S*(b/ p). Учитывая, что полные затраты равны сумме переменных и постоянных расходов, составим линейную зависимость для определения полных расходов:

С=а+S*(b/р), (1)

где C - это полные издержки; а - постоянные затраты.

Значения Си S за любой период (неделю, месяц, год) можно без труда узнать из данных бухгалтерского учета. Соотношение b/p будем рассматривать как единый коэффициент. Таким образом, мы получаем два неизвестных: а и b/p, найдя которые сможем вычислить необходимые нам финансовые показатели.

Но, как известно, нельзя решить одно уравнение с двумя неизвестными, поэтому нам понадобятся данные за два периода, благодаря которым мы составим систему из двух уравнений.

Конечно, в методике используются усредненные значения, ведь показатели а и b/ р, которые мы получим, решив уравнения, будут отличаться от фактических величин постоянных расходов и отношения переменных издержек на единицу к цене в каждом из рассмотренных периодов. Цифры, которые мы получим и станем использовать для вычисления маржинальной прибыли будут неким усреднением реальных данных, и соответственно мы найдем не точные, а приблизительные значения финансовых коэффициентов. Кроме того, говоря о цене товара произведенного, мы также имеем в виду среднюю цену всех видов продукции данного подразделения. То же относится и к переменным издержкам на единицу товара.

К сожалению, у анализа безубыточности существует ряд ограничений. Он может дать точную информацию, если:

1) переменные и постоянные затраты можно определить с достаточной степенью точности;

2) затраты и выручка от реализации продукции имеют линейную зависимость от уровня производства продуктов;

3) переменные затраты и цены не изменяются в течение исследуемого периода;

4) структура продукции не изменяется в течение данного периода;

5) объем производства продуктов для туристов и объем их реализации приблизительно равны.[2, c. 225]

Анализ методом «затраты - объем продаж - прибыль» дает возможность просчитать различные варианты производственной программы, ответить на вопрос, когда фирма получит прибыль, а когда ее деятельность будет убыточной. затрата прибыль маржи безопасность безубыточность

Методика анализа переменных и постоянных затрат основана на изучении соотношения между тремя группами показателей - издержки, объем производства (реализации) продукции, прибыль, а также прогнозировании величины каждого из них при заданном значении других. Если известно количество заказов, то можно рассчитать величину затрат и продажную цену, с тем чтобы организация могла получить определенную прибыль.

Данный метод управленческих расчетов называется еще анализом безубыточности, или содействием доходу. Он основан на категории «маржинальный доход» (выручка минус переменные затраты).

Анализ безубыточности применяется для следующих практических целей:

1. Понять взаимоотношения между затратами, объемом и ценами.

2. Проверить влияние прогноза по продажам на прибыль.

3. Определить безубыточный объем продаж в тенге и/или в единицах продаж.

4. Определить объем продаж, необходимый для получения определенной прибыли.

5. Оценить влияние точки безубыточности на прибыли или изменения в структуре затрат и доходов фирмы.

Чем больше величина маржинальный доход, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

С ее помощью можно правильнее ранжировать отдельные виды продукции и отдельные сегменты предприятия по уровню рентабельности. Она служит основой для определения безубыточного объема продаж по каждому виду продукции и в целом по предприятию, а также для обоснования оптимального варианта различного рода управленческих решений.

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности.

Анализируя взаимосвязь «затраты - объем продаж - прибыль», можно просчитать различные варианты производственной программы, ответить на вопрос, когда фирма получит прибыль, а когда ее деятельность будет убыточной.

Безубыточность - такое состояние бизнеса, когда он не приносит ни прибыли, ни убытков. Разница между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона безопасности организации (зона прибыли). Чем больше эта зона, тем прочнее финансовое положение фирмы.[3, c. 175]

Точка безубыточности - это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности предприятия — основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы. Во второй главе рассмотрим аналитический и графический способы определения точки безубыточности.

2. Математический и графический подход к определению точки безубыточности 2.1 Графический метод к определению точки безубыточности

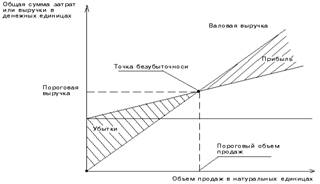

Расчет точки безубыточности базируется на взаимосвязи показателей «затраты - объем продаж - прибыль». Определить взаимодействие этих показателей можно графически: по оси абсцисс графика указывается объем реализации; по оси ординат - себестоимость реализованной продукции плюс прибыль, которые составляют выручку от реализации.

Последовательность построения графика «затраты - объем -прибыль» (СУР-графика) такова: [4, c. 102]

- на графике проводится прямая постоянных затрат (прямая, параллельная оси абсцисс);

- выбирается точка на оси абсцисс (величина объема строительства); проводится прямая переменных затрат, соответствующая выбранному объему строительства;

- затем проводится прямая выручки от реализации выбранного объема строительства.

Точка пересечения прямых переменных затрат и выручки от реализации является точкой безубыточности.

Рисунок 1. - Определение точки безубыточности (порога рентабельности)

Изображенная на рисунке 1 точка безубыточности (порога рентабельности) – это точка (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

По графику можно установить, при каком объеме реализации организация получит прибыль, при каком - нет, а также точку, в которой затраты будут равны выручке от реализации (точку безубыточности или порог рентабельности), ниже которой производство будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов.

Например:

Производственная мощность предприятия 1000 шт.

Цена изделия (р) 20 тыс. тг.

Выручка (нетто) (В) 20 000 тыс. тг.

Постоянные затраты (А) 4000 тыс. тг.

Переменные затраты на единицу продукции (Ь) 12 тыс. тг.

Переменные затраты на весь выпуск продукции (Зпер) 12000 тыс. тг.

Прибыль от реализации продукции (П) 4000 тыс. тг.

Маржа покрытия (МП = В — 3 ) 8000 тыс. тг.

Доля маржи покрытия (Дмп) 0,4

Ставка маржи покрытия (С) 8 тыс. тг.

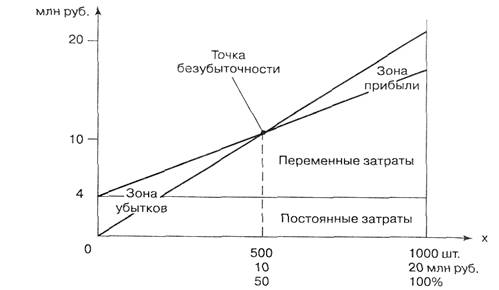

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рисунок 2).

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

|

|

Рисунок 2. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

|

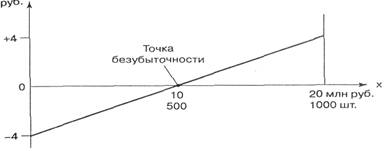

|

Рисунок 3 - Определение точки безубыточности

При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных затрат. При объеме 1000 изделий прибыль составит 4 млн тг. Соединив эти точки между собой, получим на линии х точку критического объема продаж.

В данном случае точка окупаемости (порог рентабельности) будет на отметке 500 ед., или 10 млн тг. Получен тот же результат, только более простым способом.

Мы получили достаточно удобный инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью. Данный метод можно использовать и при других (нелинейных) характеристиках зависимостей между объемом производства и финансовыми показателями.

Однако, следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты.

2.2 Математический метод к определению точки безубыточностиВ современных условиях владение приемами анализа безубыточности приобретает особое значение, так как этот анализ дает возможность организациям устанавливать обоснованные цены на продукцию, подбирать наиболее выигрышные комбинации показателей «затраты - объем - прибыль», позволяющие не только покрыть затраты, но и получать прибыль, необходимую для расширения деятельности.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, так как исключает необходимость чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели. [1, c. 177]

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке, используем данные пункта 2.1 курсовой работы:

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула:

Нередко ставится задача определения объема реализации продукции для получения требуемой суммы прибыли:

Полученная величина в 1,5 раза больше, чем безубыточный объем продаж в натуральном измерении (750 / 500). При этом нужно произвести и реализовать 500 ед. продукции, чтобы покрыть постоянные затраты предприятия, и 250 ед. — для получения 2000 тыс. тг. прибыли.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

Таким образом, были изучены математический и графический подходы к определению точки безубыточности, которые позволяют выявить, насколько эффективно предприятие использует свои средства. Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового положения.

3. Содержание и назначение маржи безопасности

В управленческом учете помимо точки безубыточности используется понятие «точка (маржа) безопасности», которая показывает, насколько может сократиться объем реализации прежде, чем компания понесет убытки.

Ясно, что CVP-анализ при условии изменчивой структуры выпуска требует привлечения дополнительных критериев для оценки эффективности той или иной структуры выпуска. Точный анализ точки безубыточности возможен лишь при определенной структуре производства.

Реальный мир не удовлетворяет всем перечисленным выше допущениям. Однако, можно аппроксимировать методы CVP-анализа к реальному миру с помощью приема, известного как чувствительный анализ. Чувствительный анализ использует прием «что будет, если», который предполагает ответ на вопрос, как изменится результат, если первоначально спроектированные допущения не будут достигнуты или ситуация с допусками изменится.

Инструментом анализа чувствительности является маржа безопасности, то есть та величина выручки, которая находится за точкой безубыточности. Ее сумма показывает, до какого предела может упасть выручка, чтобы не было убытка.

После того как сделаны основные предположения по изменениям в исходных допущениях, необходимо рассчитать вызванные этими предположениями изменения маржинального дохода и маржи безопасности. Управленческий учет непрерывно анализирует поведение затрат и периодически определяет точку безубыточности. По сути дела, чувствительный анализ определяет эластичность маржи безопасности по отношению к допускам CVP-анализа.

Остается единственный невыясненный вопрос: откуда брать оценки цен и затрат на будущие периоды. Уже функционирующая компания берет эти значения из собственной статистики затрат и поведения цен с учетом будущих изменений в экономике.

Необходимо в частности учитывать сезонные колебания цен, действия конкурентов, появление товаров-субститутов (особенно на высокотехнологичных рынках). Целесообразно применять в этом случае ценообразование по методу «издержки плюс», то есть цена получается добавлением к величине издержек фиксированной маржи.

При таком ценообразовании сразу же известна величина маржинального дохода и, следовательно, легко определяется точка безубыточности.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью все затраты предприятия следует предварительно разбить на переменные и постоянные в зависимости от объема производства и реализации продукции. [5, c. 42]

Переменные затраты увеличиваются или уменьшаются пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, зарплата работников на сдельной форме оплаты труда, отчисления и налоги от зарплаты и выручки и т.д.

Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате и др. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Под маржинальным (предельным) доходом понимается доход, который получает фирма от производства одного изделия. Маржинальный доход — это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, то есть ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

![]() (2)

(2)

где: Пр – порог рентабельности;

Пз – постоянные затраты;

Дмд - доля маржинального дохода.

Если известен порог, то нетрудно подсчитать запас финансовой устойчивости (ЗФУ):

(3)

(3)

где: ЗФУ – запас финансовой устойчивости;

Врп – выручка от реализации продукции;

Пр – порог рентабельности.

Запас финансовой устойчивости — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации.

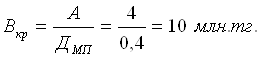

Определим зону безопасности по стоимостным показателям для нашего примера:

Для одного вида продукции зону безопасности можно найти по количественным показателям:

В нашем примере критическая точка расположена на уровне 50% возможного объема реализации продукции. Если пакет заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. При пакете заказов 75% от возможного объема производства прибыль составит половину максимальной суммы. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, при реализации 700 изделий — 20% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для нашего примера маржинальный запас прочности составляет 50%. Значение маржинального запаса прочности, равное 50%, показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее, чем на 50%, то предприятие будет получать прибыль, если более, чем на 50% — окажется в убытке.

Заключение

Одним из мощных инструментов контроллинга для решения большого класса маркетинговых задач является анализ безубыточности производства. Посредством такого анализа можно определять точку безубыточности, планировать целевой объем производства, устанавливать цены на продукцию, осуществлять выбор наиболее эффективных технологий производства, разрабатывать оптимальные производственные планы.

Анализ «издержки-объем-прибыль», или CVP-анализ, является одним из основных инструментов ценообразования и определения прогнозного объема

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Формирование рынка и выработка методов его регулирования выявляют взаимосвязь между спросам, предложением, ценой. Каждый элемент системы изменяется и зависит от влияния факторов производства, затрат и доходности.

В целях изучения взаимозависимости этих факторов проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, при котором доходы предприятия совпадают с расходами, что приводит к нулевому результату деятельности. Такое совпадение доходов и расходов предприятия называется точкой безубыточности. Точка безубыточности может быть определена и путем сопоставления постоянных затрат и маржинального дохода, так как он после покрытия постоянных затрат дает возможность предприятию получать прибыль.

Понятие точки безубыточности является одновременно и неким критерием эффективности деятельности фирмы. Фирма, не достигающая точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры.

Под точкой безубыточности понимается объем реализованной продукции, при котором выручка от реализации равна ее полной себестоимости, т. e. уже нет убытков, но еще нет и прибыли.

B процессе анализа безубыточности производства решаются следующие основные задачи:

- рассчитывается объем реализации, при котором обеспечивается полное покрытие затрат предприятия, т.е. уровень («точка») безубыточности (окупаемости):

- исчисляется объем реализации, обеспечивающий, при прочих равных условиях, получение необходимой предприятию суммы прибыли.

Анализ может проводиться не только в рамках абсолютно максимального и абсолютно минимального объема производства.

Значимость уровня показателей деловой активности для анализа задается неизменностью издержек в границах определенного диапазона объема производства.

Известны графический и аналитический методы расчета уровня окупаемости.

Графический метод выявляет теоретическую зависимость совокупного дохода от реализации продукции, издержек и прибыли от объема производства на основе построения графиков экономической и бухгалтерской модели безубыточности. Но этому методу характерен один недостаток: он дает не очень точные результаты.

При аналитическом способе расчета объема реализации, достаточного для покрытия затрат, используются формулы, которые позволяют выявить, насколько эффективно предприятие использует свои средства

Помимо точки безубыточности для характеристики работы предприятия используется точка (маржа) безопасности, которая показывает, насколько может сократиться объем реализации прежде, чем компания понесет убытки. Маржа безопасности — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации.

Список использованных источников

1. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности.4-е изд. – М. ИНФРА-М, 2007 – 384 с/

2. Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1994. – 735с.

3. Шеремет А.Д. Управленческий учет. – М. ИНФРА-М, 1999 – 389 с.

4. Ковалев В.В., «Финансовый анализ». - М: «Финансы и статистика», 2002.

5. Шеремет А.Д. Сайфулин Р.С. Методика финансового анализа. – М. ИНФРА-М, 1995 – 176 с.

6. .Каменицер С.Е. Организация, планирование и управление деятельностью промышленных предприятий, - М.: Наука и просвещение, 1991.-195с.

7. Карпов Т.П. Управленческий учет. – М. ЮНИТИ, 2000- 234 с.

8. Кеулимжаев К., Акимова Б. Производственный учет// Бухгалтерский и налоговый учет в Казахстане, №3, 2005 – Алматы: Издательский дом «БИКО», с.169-196

9. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. Пер. с англ. Под ред.Я.В.Соколова – 2-е изд., стереотип. – М.: Финансы и статистика, 1997. – 496с.

10. Нурсеитов Э.О. Бухгалтерский учет в организациях: Учебное пособие. -Алматы, 2006.-472с.

11. Палий В. Управленческий учет. – М. ИНФРА-М, 2000 – 158 с.

12. Пашигорева Г.И., О.С.Савченко, Цели и задачи управленческого учета// Бухгалтерский учет, 2000, N 19, С. 33.

13. Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 1999. – 174с.

14. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002. – 728с.

15. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997.-311с.

16. Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 1998.-210с.

17. Разливаева Л.В. Управленческий учет. Учебно-практическое пособие – Караганда, 2001. – 200с.

18. Сейдахметова Ф.С. Учет финансовый и управленческий// Қаржы-қаражат: Финансы Казахстана. – 1998. - №1.-С.85-88

19. Стражев В.Н. Оперативное управление предприятием, проблемы учета и анализа. – Минск, 2000 – 356 с.

20. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. СПб: Питер, 2005. – 311с.

21. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

22. Хамидулина П.Р. Учет и анализ в системе управления издержками. – Казань. КФЭН. 1998 – 106 с.

23. Шеремет А. Управленческий учет. Учебное пособие – М.: ФБК-Пресс, 2004 - 512с.

24. Шеремет А.Д. Сайфулин Р.С. Методика финансового анализа. – М. ИНФРА-М, 1995 – 176 с.

25. Шеремет А.Д. Управленческий учет. – М. ИНФРА-М, 1999 – 389 с.

Похожие работы

... учета, положительно влияющий на оперативность и аналитичность производственного учета. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК" 2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии ОАО «ПРАК» ...

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... , аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

0 комментариев