Навигация

АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ АВТОМАТИЗИРОВАННОГО ПОИСКА

47955

знаков

2

таблицы

7

изображений

1 АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ АВТОМАТИЗИРОВАННОГО ПОИСКА

1.1 Обзор существующих систем автоматизированного поиска

Автоматизация банковских технологий в нашей стране прошла несколько этапов своего развития. Первоначально это были достаточно простые программные продукты, которые автоматизировали отдельные аспекты банковской деятельности на базе традиционных СУБД.

Процесс автоматизации банковских технологий перешел на новый этап в конце 80-х начале 90-х годов. Это напрямую связано с банковской реформой 1989 года, когда на рынке банковских услуг появились коммерческие банки (КБ).

С развитием финансового и фондового рынков сфера деятельности КБ расширялась, возрос и объем перерабатываемой информации.

В новых условиях стал неизбежным переход к комплексной автоматизации банковской деятельности. В силу различия банков по размерам, структуре, используемой методологии, т.е. всех тех параметров, которые, в первую очередь, характеризуют банк как объект приложения информационных технологий, расширился круг используемых ими АБС.

На рынке программных средств банковских технологий появились организации поставщики, такие как, «Программ банк», «Инверсия», «Асофт», «Rstyle», «Diasoft» и другие, которые начали активно удовлетворять имеющийся спрос.

Выбор банками тех или иных систем автоматизации связан, как правило, с соотношением цена – надежность – производительность. Многим банкам, имеющим разнородный компьютерный парк, широкую сеть филиалов и отделений, приходится решать проблему не только собственной сетевой интеграции, но переходить на планирование всей системной инфраструктуры информационной технологии.

В инфраструктуре следует выделить пять составляющих:

-информационное обеспечение;

-техническое оснащение;

-программные средства;

-системы связи и коммуникации (внутренние и внешние );

-системы безопасности, защиты и надежности.

Состав информационного обеспечения, его организация определяются составом поставленных перед банком задач. К традиционным для любого банка задачам относится операционная (расчетно-кассовая) деятельность. Автоматизация этого участка работы может решить многие проблемы большинства малых и средних банков на сегодняшний день. При таком подходе банковская технология строится на программном продукте «Операционный день банка» (ОДБ). Он включает в себя такие программы, как «Ведение банковских договоров», «Платежные поручения», «Касса», «Ведение неторговых операций», «Ведение переводных операций» и другие.

Для обеспечения комплексности автоматизации банковской деятельности требуется ряд важных программных средств, позволяющих оценить состояние банка на любой момент времени, вести скоростной обмен информацией со своими филиалами и отделениями, а также с другими банками, осуществлять разноску сумм по корреспондентским счетам, их обработку и другие функции. Сюда можно отнести так называемую систему «Клиент‑банк», дающую возможность клиенту банка осуществлять платежи и проводить другие операции, минуя операциониста и не выходя из своего офиса.

Важным традиционным направлением банковской деятельности является кредитование, приносящее, как правило, до 75% дохода банка. Автоматизация этой сферы деятельности позволяет не только вести автоматизированный контроль за прохождением платежей, но и, что наиболее важно, прогнозировать состояние банка как с точки зрения получения денег, так и по предстоящем выплатам по привлеченным средствам.

Кроме традиционных направлений в комплексную систему организации деятельности органично должно входить решение таких задач, как автоматизация работы с ценными бумагами, дилинг, биржевые операции, организация межбанковского обмена электронными копиями документов, аналитическая оценка деятельности банка и его клиентов и многие другие.

Решение комплексных задач автоматизации возможно лишь с привлечением современных программно‑аппаратных средств. Поэтому сейчас наметилась тенденция приобретения банками мощных компьютеров и развитого ПО. Наряду с этим, банки активно разрабатывают собственное ПО. Расширяется использование банками сетевых технологий.

1.2 Мир электронных денег

Электронные деньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. Такие денежные обязательства соответствуют следующим трем критериям:

· Фиксируются и хранятся на электронном носителе.

· Выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость.

· Принимаются, как средство платежа другими (помимо эмитента) организациями.

Термин «электронные деньги» является относительно новым и часто применяется к широкому спектру платежных инструментов, которые основаны на инновационных технических решениях. Электронным деньгам свойственно внутреннее противоречие — с одной стороны они являются средством платежа, с другой — обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах. Такой парадокс можно пояснить с помощью исторической аналогии: в свое время банкноты тоже рассматривались, как обязательство, которое подлежит оплате монетами или драгоценными металлами. Очевидно, что с течением времени, электронные деньги будут являться одной из разновидностей формы денег (монеты, банкноты, безналичные деньги и электронные деньги). Так же очевидно, что в будущем центробанки будут производить эмиссию электронных денег, так же как сейчас чеканят монету и печатают банкноты.

Электронные деньги, являясь неперсонифицированным платежным продуктом, могут иметь отдельное обращение, отличное от банковского обращения денег, однако могут и обращаться в т.ч и в государственных или банковских платежных системах.

Как правило, обращение электронных денег происходит при помощи компьютерных сетей, Интернета, платёжных карт, электронных кошельков и устройств, работающих с платежными картами (банкоматы, POS-терминалы, платежные киоски и т. д.). Также, используются и другие платежные инструменты различной формы: браслеты, брелоки, блоки мобильных телефонов и т. д., в которых есть специальный платежный чип. Электронные деньги являются составной частью электронной экономики.

Электронные деньги обычно разделяют на два типа: на базе смарт-карт (англ. card-based) и на базе сетей (англ. network-based). И первая, и вторая группа подразделяются на анонимные (неперсонифицированные) системы, в которых разрешается проводить операции без идентификации пользователя и не анонимные (персонифицированные) системы, требующие обязательной идентификации пользователя.

Следует также различать электронные фиатные деньги и электронные нефиатные деньги. Электронные фиатные деньги, обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной системы одного из государств. Государство законами обязывает всех граждан принимать к оплате фиатные деньги. Соответственно, эмиссия, обращение и погашение электронных фиатных денег происходит по правилам национальных законодательств, центробанков или других государственных регуляторов. Электронные нефиатные деньги — являются электронными единицами стоимости негосударственных платежных систем. Соответственно, эмиссия, обращение и погашение (обмен на фиатные деньги) электронных нефиатных денег, происходят по правилам негосударственных платежных систем. Степень контроля и регулирования государственными органами таких платежных систем в разных странах сильно отличаются. Часто, негосударственные платежные системы привязывают свои электронные нефиатные деньги к курсам мировых валют, однако государства никак не обеспечивают надежность и реальную ценность таких стоимостных единиц. Электронные нефиатные деньги являются разновидностью кредитных денег.

Одной из распространенных ошибок есть отнесение к электронным деньгам современных средств доступа к банковскому счету, а именно, традиционных банковских платежных карт (как микропроцессорных, так и с магнитной полосой), а также интернет-банкинга. В системах, которые осуществляют расчеты электронными деньгами, банковские счета используются только при вводе и выводе денег из системы. При этом используется консолидированный банковский счет эмитента электронных денег, а не карточные или текущие счета пользователей. При эмиссии электронных денег, традиционные деньги зачисляются на консолидированный банковский счет эмитента. При предъявлении электронных денег для погашения, традиционные деньги списываются с консолидированного банковского счета эмитента.

Ещё одной типичной ошибкой является отнесение к электронным деньгам предоплаченных одноцелевых карт, таких как: подарочная карта, топливная карта, телефонная карта и т. д. Использование такого платёжного инструмента не означает осуществления нового платежа. Реальный платёж осуществляется в момент покупки или пополнения такой карты. Её использование не порождает новых денежных потоков и является простым обменом информации о потребленных товарах или услугах.

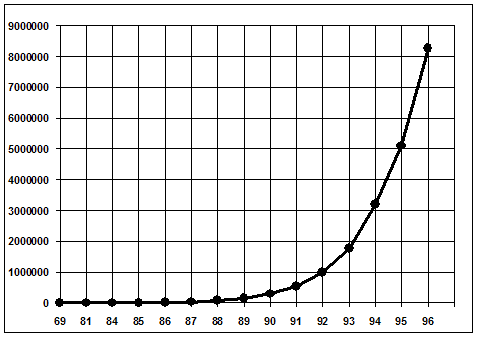

В 1996 году руководители центробанков стран G10, заявили про намерение осуществлять мониторинг электронных денег в странах мира. С этого времени, «Банк международных расчётов» при поддержке мировых центробанков регулярно анализирует развитие электронных денег и соответствующих систем. Сначала данные были конфиденциальными и были доступными только центробанкам, а с мая 2000 года стали общедоступными. В исследовании 2004 года приняли участие центробанки 95 стран и выяснилось, что электронные деньги функционируют в 37 странах мира[3].

Электронные деньги могут быть анонимными и персонифицированными. По своей природе, электронные деньги ближе к анонимным наличным деньгам, чем к персонифицированным безналичным. Наличие или отсутствие анонимности обеспечивается правилами и механизмами обращения электронных денег в определенной платежной системе.

Большинство государственных регуляторов, а также государственные и негосударственные платежные системы, различными способами пытаются стимулировать персонификацию пользователей электронных денег и операции с ними (см. знай своего клиента). Например, для электронных денег на базе сетей, платежные системы ограничивают размер электронного кошелька для анонимного пользователя, увеличивая лимиты персонифицированным пользователям системы. Для электронных денег на базе карт, ограничивают максимальную сумму в кошельке и вводят персонализированные механизмы пополнения.

В настоящее время электронные деньги рассматриваются, как потенциальный заменитель наличности для микро-платежей. Однако по своим качествам, электронные деньги способны частично заменить или полностью вытеснить при расчетах наличные деньги. Искусственное ограничение суммы, которая может сберегаться в электронном кошельке, вызвано неуверенностью регуляторов в надежности и безопасности использования такого платежного инструмента. Очевидно, что при отсутствии негативных примеров, этот лимит будет увеличиваться или совсем отменен.

Преимущества электронных денег заключаются в том, что они особенно полезны и удобны при осуществлении массовых платежей небольших сумм. Например, при платежах в транспорте, кинотеатрах, клубах, оплате коммунальных услуг, оплате различных штрафов, расчетах в интернете и т. д. Процесс платежа электронными деньгами осуществляется быстро, не возникает очередей, не надо выдавать сдачу, деньги переходят от плательщика к получателю быстро.

Электронные деньги корректнее всего сравнивать с наличными деньгами, так как обращение безналичных денег, обязательно персонифицировано и известны реквизиты обеих сторон. В случае расчётов электронными деньгами, достаточно знать реквизиты получателя денег.

Электронные деньги имеют следующие преимущества перед наличными деньгами:

· превосходная делимость и объединяемость — при проведении платежа не возникает необходимость в сдаче;

· высокая портативность — величина суммы не связана с габаритными или весовыми размерами денег, как в случае с наличными деньгами;

· очень низкая стоимость эмиссии электронных денег — не надо чеканить монеты и печатать банкноты, использовать металлы, бумагу, краски и т. д.;

· не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платежный инструмент;

· проще, чем в случае с наличными деньгами, организовать физическую охрану электронных денег;

· момент платежа фиксируется электронными системами, воздействие человеческого фактора снижается;

· при платеже через фискализированное эквайринговое устройство торговцу невозможно укрыть средства от налогообложения;

· электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища;

· идеальная сохраняемость — электронные деньги не теряют своих качеств с течением времени;

· идеальная качественная однородность — отдельные экземпляры электронных денег не обладают уникальными свойствами (как, например, царапины на монетах);

· безопасность — защищенность от хищения, подделки, изменения номинала и т. п., обеспечивается криптографическими и электронными средствами.

Недостатки электронных денег

· отсутствие устоявшегося правового регулирования, — многие государства ещё не определились в своем однозначном отношении к электронным деньгам;

· несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения;

· как и в случае наличных денег, при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно;

· отсутствует узнаваемость — без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т. д.;

· средства криптографической защиты, которыми защищаются системы электронных денег ещё не имеют длительной истории успешной эксплуатации;

· теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы;

· безопасность (защищенность от хищения, подделки, изменения номинала и т. п.) — не подтверждена широким обращением и беспроблемной историей;

· теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты.

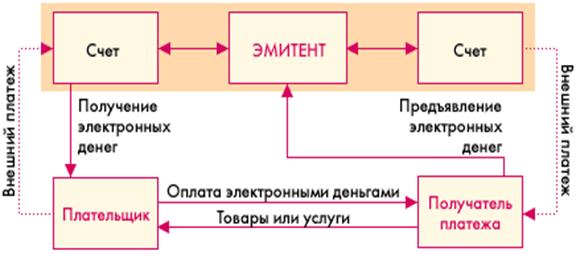

Ниже приведена схема платежа с помощью цифровых денег.

Покупатель заранее обменивает реальные деньги на электронные. Хранение наличности у клиента может осуществляться двумя способами, что определяется используемой системой:

-на жестком диске компьютера.

-на смарт-картах.

Разные системы предлагают разные схемы обмена. Некоторые открывают специальные счета, на которые перечисляются средства со счета покупателя в обмен на электронные купюры. Некоторые банки могут сами эмитировать электронную наличность. При этом она эмитируется только по запросу клиента с последующим ее перечислением на компьютер или карту этого клиента и снятием денежного эквивалента с его счета. При реализации же слепой подписи покупатель сам создает электронные купюры, пересылает их в банк, где при поступлении реальных денег на счет они заверяются печатью и отправляются обратно клиенту.

Наряду с удобствами такого хранения, у него имеются и недостатки. Порча диска или смарт-карты оборачивается невозвратимой потерей электронных денег. Покупатель перечисляет на сервер продавца электронные деньги за покупку. Деньги предъявляются эмитенту, который проверяет их подлинность.

В случае подлинности электронных купюр счет продавца увеличивается на сумму покупки, а покупателю отгружается товар или оказывается услуга.

Одной из важных отличительных черт электронных денег является возможность осуществлять микроплатежи. Это связано с тем, что номинал купюр может не соответствовать реальным монетам (например, 37 копеек). Эмитировать электронные наличные могут как банки, так и небанковские организации. Однако до сих пор не выработана единая система конвертирования разных видов электронных денег. Поэтому только сами эмитенты могут гасить выпущенную ими электронную наличность. Кроме того, использование подобных денег от нефинансовых структур не обеспечено гарантиями со стороны государства. Однако, малая стоимость транзакции делает электронную наличность привлекательным инструментом платежей в Интернет.

Похожие работы

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... для реализации технологии Intranet.РАЗРАБОТКА СЕТЕВЫХ АСПЕКТОВ ПОЛИТИКИ БЕЗОПАСНОСТИ Политика безопасности определяется как совокупность документированных управленческих решений, направленных на защиту информации и ассоциированных с ней ресурсов. При разработке и проведении ее в жизнь целесообразно руководствоваться следующими принципами: • невозможность миновать защитные средства; • ...

... и культурный обмен, в котором немалую роль должна сыграть педагогика высшей и средней школы. Глава 2 Формы использования сетевых технологий в условиях глобализации образования Бурное развитие телекоммуникационных технологий, в частности сети Интернет, и мультимедиа в последние годы не только способствовало появлению повышенного интереса к использованию компьютеров в ...

... аналитический обзор найденных документов; - создание Web- страницы на основе найденных в сети документов.1 ОБЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ ПОИСКА ИНФОРМАЦИИ В СЕТИ ИНТЕРНЕТ 1.1 Поиск информации в Интернет: стратегия и методика Поиск информации является одной из наиболее распространенных и одновременно наиболее сложных задач, с которыми приходится сталкиваться в Сети любому пользователю. ...

0 комментариев