Совершенствование оплаты труда персонала в организации

Содержание

Введение

1. Понятие, сущность и функции заработной платы

2. Формирование системы оплаты труда

3. Стратегия и приоритеты совершенствования заработной оплаты труда

4. Совершенствование организации оплаты труда на предприятии

Заключение

Список литературы

Введение

Тема контрольной работы – «Совершенствование оплаты труда персонала в организации».

Труд, как считает современная экономическая наука, является важнейшей частью экономики – он, одновременно, товар (работник продает свой труд, создавая новое качество и дополнительное количество материальных ценностей) и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже.

Понятие «заработная плата» сегодня наполнилось новым содержанием и охватывает все виды заработков (различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и т.д.).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Целью данной работы является изучение методов совершенствования оплаты труда персонала организации.

Для осуществления этой цели необходимо выполнить следующие задачи:

- определить сущность категории заработной платы,

- рассмотреть основные принципы организации и регулирования оплаты труда;

- исследовать структуру и состав фонда заработной платы, варианты мотивации персонала;

- рекомендовать методы совершенствования оплаты труда персонала организации.

1. Понятие, сущность и функции заработной платы

В современных условиях рыночной экономики предприятия ищут новые модели, механизмы оплаты труда, но наиболее принципиальным было бы обстоятельно выявить суть и свойства экономической категории «зарплата», определить и раскрыть связь заработной платы с непосредственным источником ее формирования.

Рассматриваемую категорию можно определить следующим образом: заработная плата – это основная часть средств, направляемых на потребление. Она представляет собой долю дохода, которая зависит от конечных результатов работы коллектива и распределяется между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В экономической теории существует две основных концепции определения природы заработной платы[1]:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата – это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила».

Ее величина определяется условиями производства и рыночными факторами – спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Теоретические основы концепции «заработная плата как цена труда» были разработаны А.Смитом и Д. Рикардо. А.Смит считал, что труд вступает в качество товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. А.Смит не проводил различия между трудом и «рабочей силой» и поэтому под «естественной заработной платой» понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего.

Концепция «заработная плата как денежное выражение стоимости товара «рабочая сила»» разработана К. Марксом. В основу он заложил положение о разграничении понятий «труд» и «рабочая сила» и обосновал, что труд не может быть товаром и не имеет стоимости, т.е. товаром является рабочая сила, обладающая способностью к труду, а заработная плата выступает в качестве цены этого товара в виде денежного выражения стоимости. К. Маркс установил, что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, от рыночной конъюнктуры.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями – предприятия, организации, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам.

Существуют следующие функции заработной платы: функция распределения, социальная функция и функция стимулирующая.

Функции распределения передаются непосредственно производителям, так как только собственник вправе самостоятельно распоряжаться средствами производства и результатами труда. В новых экономических условиях форма распределительных отношений ориентирована на стоимостные показатели, конкуренцию на рынке и отражает финансовое положение предприятия.

При рассмотрении социальной функции заработной платы можно отметить, что сегодня все вопросы оплаты труда решаются на уровне предприятий.

Государство устанавливает минимальный гарантированный уровень оплаты труда, который сегодня из-за инфляции и падения объемов производства определился ниже прожиточного минимума. В сложившихся условиях фонды социального развития на предприятиях играют большую роль в улучшении материальных условий персонала.

Основной функцией заработной платы является стимулирующая функция. Она играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы и степенью ответственности.

В сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, выражая его социальный статус; именно через заработную плату работник оценивает себя, свои успехи в работе[2].

От того, как признаются заслуги работника в течение его трудовой жизни, выражающиеся в росте заработка, можно говорить об адекватном процессе его связи с производством. Если же признания нет, не будет и лояльного мотивированного отношения к предприятию со стороны работника, ориентации на высокую производительность.

Организация заработной платы с оценкой заслуг играет большую мотивационную роль, чем оплата без оценок; является решающим условием достижения цели управления трудом и нацеленности работника на производительный труд.

2. Формирование системы оплаты трудаДля того, чтобы правильно определить стоимость продукции, необходимо оценить и оплатить труд в различных его проявлениях.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами или по результатам труда.

Для оплаты труда работников на предприятии могут использоваться следующие системы оплаты[3]:

- тарифная система;

- бестарифная система;

- система плавающих окладов;

- система оплаты труда на комиссионной основе и др.;

Тарифная система оплаты труда представляет собой совокупность норм, с помощью которых регулируется уровень зарплаты различных групп и категорий работников в зависимости от их квалификации; сложности выполняемой работы, условий, характера и интенсивности труда.

Зависимость размера заработной платы от условий выполнения работы выражается в том, что он изменяется с учетом условий труда. Условия труда делят на нормальные, тяжелые и вредные, соответственно устанавливают и доплаты к окладу.

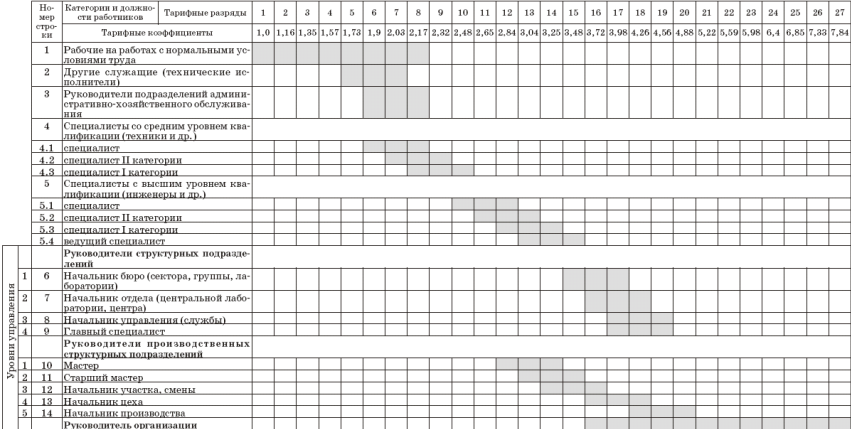

К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно-квалификационные справочники.

Тарифные ставки определяют размер оплаты труда за единицу времени (час, день), месячные ставки устанавливают в зависимости от тяжести и вредности труда, его интенсивности. За «базу» для определения тарифных ставок принимается минимальный уровень оплаты труда, устанавливаемый государством на тот или иной период времени.

Тарифные сетки определяют соотношение в оплате труда в зависимости от его квалификации. На многих промышленных предприятиях в зависимости от квалификации все рабочие и работы делятся на шесть тарифных разрядов.

Тарифная сетка характеризуется числом тарифных разрядов и диапазоном тарифных коэффициентов.

Тарифный коэффициент – отношение тарифной ставки данного разряда к тарифной ставке первого разряда.

Тарифно-квалификационные справочники предназначены для тарификации работ и присвоения тарифно-квалификационных разрядов, в них включены тарифно-квалификационные характеристики, содержащие требования, предъявляемые к тому или иному разряду работника соответствующей профессии, к его практическим и теоретическим знаниям, к образовательному уровню, описанию наиболее часто встречающихся работ.

3. Стратегия и приоритеты совершенствования заработной оплаты труда

Как правило, системы заработных плат необходимо совершенствовать постепенно, учитывая особенности развития фирмы, а пересматривать полностью – при значительном изменении рынка, внедрении новых стратегий и технологий, оптимизации управления. Существуют системы, пережившие множество «катаклизмов», сохранившие свои стимулирующие функции. Однако это не их универсальное достоинство, а стечение обстоятельств, особенности ситуации на конкретных фирмах. В большинстве случаев не приходится ожидать автоматической адаптации, проблемы заработных плат подлежат специальному рассмотрению руководителем.

Как и прежде, «общее повышение» мотивации не имеет практического смысла. Цель должна быть четко определена: обеспечить стимулирование конкретного процесса, развитие конкретного направления. «Устранение неисправностей» неперспективно, - очень просто, решая насущные проблемы, создать себе новые в ближайшем будущем. Для зарплат характерно противоречие: как раз проблемные ситуации часто требуют экономии средств. Но и здесь главной целью остается выживание фирмы – то есть достаточное стимулирование основных процессов, а не «общая экономия», усугубляющая ситуацию[4].

Заработную плату можно рассматривать как вознаграждение сотрудников за достигнутый финансовый результат либо как инструмент управления. Первый вариант как будто согласуется со здравым смыслом и понятиями «справедливости», однако накладывает на руководителя массу ограничений. В его рамках достаточно трудно представить, что платить можно и за убытки, если они запланированы предприятием.

Логика построения заработных плат «с нуля», для вновь создаваемой фирмы, существенно отличается от логики изменений. В первом случае, разработчик имеет «карт бланш» – исходит из соответствия квалификации кадров требованиям рабочих мест, руководствуется целями и стратегиями предприятия, реалиями кадрового рынка. Во втором, он обязан учитывать фактическую обстановку, историю и традиции фирмы, не всегда согласующиеся с новыми целями.

Надо учесть, что освоение новых рынков затратно; руководители, признающие только вознаграждение от прибыли, как правило, платят больше: они экономят на стимулировании ежемесячно, но выходят на самоокупаемость через годы, если вообще выходят. Для них же характерен и другой барьер: если вознаграждение вдруг оказывается «слишком большим», - оно урезается до «среднерыночной нормы». Как это работает на практике, показывает следующий пример:

Предприятие С планировало экспансию в сегмент мелких конечных потребителей своей продукции. (До того охватывались, в основном, посредники и отдельные крупные покупатели). Проект строился на использовании торговых агентов «без затрат» - с самого начала им назначался высокий процент с реализации, другое финансирование не предусматривалось. Предприятие подошло к делу основательно: за первые пол года на работу было принято 150 человек, из которых 12 оставшихся смогли, наконец, добиться приемлемых результатов – они оборачивали по $20 тыс. ежемесячно. Когда заработная плата агентов приблизилась к тысяче долларов, руководитель «вдруг обнаружил», что у конкурентов агентская норма - $80 тыс. оборота, а процент вознаграждения не превышает полутора. Результатом "открытия" стала регрессивная шкала заработных плат: по мере роста объемов продаж вознаграждение уменьшалось, с тем, чтобы к $80 тыс. оборота достичь 1-го процента. Уже через месяц после выплаты по новой системе 8 из 12-ти агентов работали на конкурирующих предприятиях, перейдя туда «со своими объемами».

В отсутствие «перекосов», заработная плата «по-труду» выполняет свою стимулирующую роль в определенных пределах. Она эффективна, если лучший финансовый результат - основная цель предприятия. Когда речь идет об экспансии и увеличении доли рынка, где объемы сегодня не имеют главенствующего значения, этот принцип срабатывает неудовлетворительно. С технической точки зрения, проблему составляет и адекватная оценка достигнутых результатов.

В качестве инструмента управления к заработным платам предъявляются более жесткие требования. Строго говоря, зарплаты являются продолжением основных стратегий предприятия и неотъемлемой частью его организационной структуры. Достигнутый результат измеряется не цифрами прибыли и оборота, а качеством выполнения плана. Т.е. в противовес полуавтоматической, достаточно хаотичной саморегуляции («сколько сделал - столько получил»), выстраивается более экономичная и эффективная система («как сделал – так и получил»), требующая, однако, качественного планирования. Вознаграждение по финансовому результату деятельности становится одним из компонентов заработных плат, применямым на участках, где финансовые показатели доминируют.

4. Совершенствование организации оплаты труда на предприятииОплата труда в любых организациях является главным источником дохода работника, основой материального благополучия членов его семьи.

Уровень оплаты труда зависти от многих факторов. Прежде всего, это общее экономическое состояние организации, социально – экономическое положение в государстве, соотношение спроса и предложения на рынке труда. Сущность оплаты труда выражается через денежные выплаты, получаемые работником в обмен на свой труд.

В состав расходов на оплату труда включаются[5]:

1. заработная плата по окладам и тарифам;

2. надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством;

3. премии и поощрения;

4. материальная помощь;

5. компенсационные выплаты;

6. оплата отпусков и другого неотработанного времени;

7. другие расходы на оплату труду.

Организация оплаты труда непосредственно на предприятии состоит из следующих основных элементов[6]:

1. формирование фонда оплаты труда;

2. нормирование труда;

3. установление тарифной системы;

4. определение формы и системы заработной платы.

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда. По своей структуре фонд оплаты труда является довольно сложной составляющей издержек предприятия.

В фонд оплаты труда включаются любые начисления работникам в денежной и натуральной формах, а также другие виды начислений:

• стимулирующие начисления и надбавки;

• компенсационные начисления, связанные с режимом работы или условиями труда;

• премии и единовременные поощрительные начисления;

• расходы, связанные с содержанием сотрудников, предусмотренные нормами законодательства Российской Федерации, трудовыми коллективными договорами.

Нормирование труда – это вид деятельности по управлению производством, задачей которого является установление необходимых затрат и результатов труда, а также оптимальных соотношений между численностью работников различных категорий и групп.

Тарифная система организации оплаты труда представляет собой совокупность норм, обеспечивающих дифференциацию размеров оплаты труда, в зависимости от его квалификации, сложности, интенсивности, условий, характера.

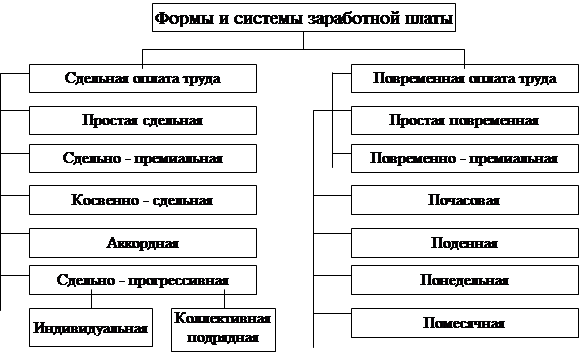

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации работающих и формы оплаты труда. Формы, системы и размер оплаты труда, премии, надбавки, а также другие виды доходов работников предприятий, не связанных с бюджетным финансированием, устанавливаются предприятием самостоятельно. Основными формами оплаты труда являются сдельная и повременная. Повременная – форма заработной платы, при которой оплата труда зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Различают простую повременную систему оплаты труда и повременно-премиальную:

• простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

• повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

Размер оклада (тарифной ставки) для рабочих устанавливается с применением часовых тарифных ставок рабочих-повременщиков либо месячных должностных окладов. Схема окладов и тарифных ставок рабочих отражается в штатном расписании. Оплата труда рабочих складывается из оклада (тарифной ставки), надбавки за выслугу лет, премии, ежемесячной доплаты к окладу (если это предусмотрено трудовым договором), иных доплат и надбавок, предусмотренных действующим законодательством. Простая повременная система оплаты труда формально обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов.

Сдельная форма оплаты труда – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

К разновидностям (системам) сдельной формы оплаты труда относятся:

· прямая сдельная;

· сдельно-премиальная;

· сдельно-прогрессивная;

· косвенно-сдельная;

· аккордная.

Важную роль в материальном стимулировании труда играют доплаты и надбавки к заработной плате. Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Доплата к заработной плате - это денежная выплата компенсирующего характера, связанная с режимом работы и условиями труда, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

Дополнительную прибыль предприятию приносит, как правило, рост производительности труда. Улучшение качества продукции повышает престиж организации и также может являться условием получения дополнительной прибыли. Для того чтобы заинтересовать работников в эффективной работе, необходимо использовать наиболее прогрессивные системы оплаты труда, такие как бонусная, агентская, процент от выручки.

Система прогрессивной заработной платы должна убедить работника в том, что в организации существует четкая связь между активностью работника, результатами его деятельности и поощрениями, которые он получает.

При разработке положений о материальном стимулировании следует четко представлять группы поощрительных систем, имея в виду их целевое назначение, определяющее форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком.

Для реорганизации оплаты труда предприятие может прибегнуть к службе персонала, которая создается на основе существующего отдела кадров.

Задачи службы персонала заключаются в:

• разработке и внедрении системы компенсаций и льгот (мотивации);

• обучении и оценке (аттестации) сотрудников;

• поддержании корпоративной культуры.

Служба персонала, независимо от размера компании и сферы ее деятельности, кроме кадрового делопроизводства отвечает за следующие функции:

• подбор и внутренняя ротация персонала;

• адаптация персонала;

• оценка персонала;

• обучение и резерв персонала;

• поддержание корпоративной культуры;

• мотивация персонала.

Задача службы персонала – разработать схему мотивации сотрудников и систему оплаты труда, учитывающие специфику работы разных подразделений.

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность его работников, обеспечивать конкурентоспособность на рынке труда готовой продукции, не обходимую рентабельность и прибыльность продукции.

Цель рациональной организации оплаты труда – обеспечение соответствия между ее величиной и трудовым вкладом работника в общие результаты хозяйственной деятельности предприятия, то есть установление соответствия между мерой труда и мерой потребления.

Мотивация труда – важный фактор результативности работы, и в этом качестве она составляет основу трудового потенциала работника, т.е. всей совокупности свойств, влияющих на производственную деятельность. Трудовой потенциал состоит из психофизиологического потенциала и личностного (мотивационного) потенциала.

Для эффективного функционирования любой организации, необходимо, чтобы было выполнено одно важное условие – обеспечено использование каждого работника во всем многообразии проявления психофизиологического и мотивационного потенциалов. Мотивация персонала в любом обществе и экономической системе носит сущностный характер и предопределяет экономику в обществе и уровень его благосостояния.

Важнейшим направлением совершенствования организации труда работников является повышение ее гибкости. Размер заработной платы работника должен быть тесно увязан с индивидуальными трудовыми достижениями, результатами деятельности подразделения, предприятия в целом. Необходимо:

1. совершенствовать структуру заработной платы работника, оптимизировать удельный вес переменной составляющей;

2. связывать размер стимулирующей заработной платы с достигнутыми результатами деятельности;

3. повышать гибкость основной части заработной платы работника (тарифа, оклада) в зависимости от индивидуальных достижений, изменения объемов производства и других факторов.

Для успешного функционирования системы премирования сотрудников необходимо постоянно проводить ее анализ и контроль. Своевременное выявление и исключение ошибок на каждой стадии повысит эффективность деятельности не только отдельного работника, но и предприятия в целом.

Заключение

Оплата труда – это одно из важнейших составляющих управления персоналом. От того, насколько эффективно администрация мотивирует своих работников, зависят и производительность, и экономическая эффективность труда, и прибыльная работа организации. Реформирование ранее действующих систем управления экономикой в России повлекло крупные просчеты и серьезные ошибки, в частности, в организации нормирования и оплаты труда. Это, прежде всего, проявилось (еще на начальном этапе реформ) в выборе целей, методов и способов практического разрешения организационно экономических проблем, ориентированных на эффективную работу предприятия. При выборе целей реформирования оплаты труда обозначилось два совершенно разных подхода: первый состоял в том, чтобы все вопросы организации труда и его оплаты сосредоточились в центре; второй - на уровне предприятия. Последние получили право решения практически вех вопросов организации труда и его оплаты на уровне отдельного предприятия. Последствия таковы: и в том и в другом случае было исключено влияние на уровень оплаты регулирующего воздействия рынка труда, исключен учет отраслевых и территориальных интересов работодателей и работников в вопросах объективного установления уровня и динамики оплаты труда работников, а также поддержания необходимых соотношений в оплате труда. В ходе подготовки к переходу на рыночные отношения среди управленческой элиты возобладало мнение, что нормы как таковые утрачивают свое значение, поскольку они выполняют главным образом функцию регулирования заработной платы. Подобное утверждение опровергается опытом стран с развитой рыночной экономикой: правильно организовать заработную плату на предприятии невозможно без ее основополагающего элемента – нормирования труда, которое позволяет установить соотношение между объемом затрат труда и размером его оплаты в конкретных организационно-технических условиях.

Список литературы1. Адамчук В.В. и др. Экономика труда. - М.: ЗАО «Финстатинформ», 2003. 431 с.

2. Виханский О.С., Наумов А.И. Менеджмент. – М.: Гардарика, 2008. 528 с.

3. Генеральное соглашение между общероссийскими объединениями профсоюзов, общероссийскими объединениями работодателей и Правительством Российской Федерации на 1998-1999 годы // Бюллетень Минтруда РФ. 1998. № 3. С. 41-51.

4. Закон Российской Федерации «О коллективных договорах и соглашениях» №196-ФЗ (по состоянию на 30 декабря 2001 г)// Российская газета.2001. № 193.

5. Колбачев Е.Б. Управление производственными системами на основе совершенствования и развития информационно-экономических ресурсов. Ростов Н/Д: СКНЦ ВШ, 2003. 496 с.

6. Ракоти В. Реальная заработная плата// Человек и труд. 2004. № 6. С. 80-82.

7. Скоун Т. Управленческий учет. – М,: Аудит, ЮНИТИ, 2007, 179с.

8. Трудовой кодекс Российской Федерации. – М.: «ЮРКНИГА» 2005. – 160 с.

9. Тучкова Э.Г. Заработная плата. Комментарий законодательства. – М.: ТЕИС, 2006. 104 с.

10. Федеральный закон Российской Федерации «О прожиточном минимуме Российской Федерации» (с изменениями от 27 мая 2000 г.) // Российская газета.2000. № 103.

11. Федоров И.Б., Балтян В.К., Колосс С.М. Проблемы кадрового обеспечения национальной технологической базы в современном мире. М.: МГТУ им. Баумана, 2002. 104 с.

12. Яковлев Р.А. Коллективный договор на предприятии. М.: «Информцентр-Директор» газеты «Экономика и жизнь»; НИИ труда, 2006. 92 с.

13. Яковлев Р.А. Поощрительные системы на предприятии. М.: «Информ-центр-Директор» газеты «Экономика и жизнь»; НИИ труда, 2005. 56с.

14. Яковлев Р.Л. Концепция реформирования заработной платы. – М.: НИИ труда. 1998. 125с.

15. Яковлев Р.Л. Реформирование заработной платы - процесс длительный // Человек и труд. 1998. № 10. С. 84-87; №11. С. 91-96.

[1] Адамчук В.В. и др. Экономика труда. - М.: ЗАО «Финстатинформ», 2003. 431 с.

[2] Скоун Т. Управленческий учет. – М,: Аудит, ЮНИТИ, 2007, 179с.

[3] Тучкова Э.Г. Заработная плата. Комментарий законодательства. – М.: ТЕИС, 2006. 104 с.

[4] Колбачев Е.Б. Управление производственными системами на основе совершенствования и развития информационно-экономических ресурсов. Ростов Н/Д: СКНЦ ВШ, 2003. 496 с.

[5] Ракоти В. Реальная заработная плата// Человек и труд. 2004. № 6. С. 80-82.

[6] Там.же..

Похожие работы

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

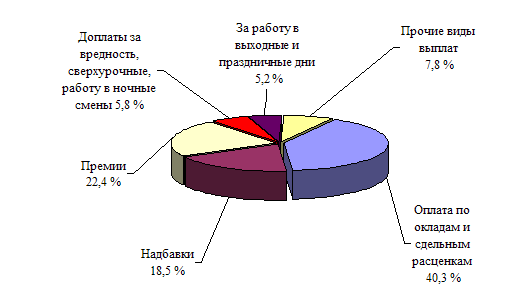

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

... нормативным актам, коллективным договорам. Т.е. фактически образуется единый фонд заработной платы, зависящий от количества работников на предприятии и объёма выпускаемой продукции. Система оплаты труда в ОАО «Кургандормаш» сдельно-премиальная, т.е. размер заработка рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по сдельным расценкам, которые ...

... составляли – сырье, материалы, электроэнергия. Доля заработной платы c отчислениями колебалась в пределах 3-5% от полной себестоимости товарной продукции. Поэтому хотя мероприятия по совершенствованию оплаты труда на предприятии планировались и претворялись в жизнь, они не давали заметного экономического эффекта. Предприятие неизменно полностью обеспечивалось сырьем, так как в стране существовали ...

0 комментариев