Навигация

БАЗИСНІ УМОВИ ПОСТАВКИ ТОВАРУ

32655

знаков

4

таблицы

0

изображений

3. БАЗИСНІ УМОВИ ПОСТАВКИ ТОВАРУ

Поставка товару здійснюється згідно графіка відвантажень (який узгоджується сторонами за допомогою електронного зв’язку) на умовах FCA Турку, Фінляндія, Інкотермс 2000.

FCA - Free Carrier (...named place) Франко перевізник (...назва місця)

Термін "Франко перевізник" означає, що продавець доставить пройдений митну очистку товар вказаному покупцем перевізнику до названого місця. Слід відмітити, що вибір місця поставки буде впливати на зобов’язання по завантаженню и розвантаженню товару на даному місці. Якщо поставка відбувається в приміщенні продавця, то продавець несе відповідальність за відвантаження. Якщо ж поставка відбувається в інше місце, продавець за відвантаження товару відповідальності не несе.

Даний термін може бути використаним при перевезенні любим видом транспорту, включаючи змішані перевозки.

Під словом "Перевізник" розуміємо будь-яку особу, яка на підставі договору перевезення зобов’язується виконати чи забезпечити перевезення товару залізницею, автомобільним, повітряним, морським та внутрішнім водним транспортом чи комбінацією цих видів транспорту.

Якщо покупець довіряє другій особі, яка не є перевізником, прийняти товар, то продавець вважається виконавшим свої зобов’язання з поставки товару з моменту передачі його даній особі.

Вартість доставки даного конкретного замовлення кур’єром DHL з пункту «Турку Фінляндія» до пункту «с. Малехів, м. Львів» складає 2700,00 Євро, включаючи всі витрати і ризики, а також страхування товару, що бере на себе перевізник.

4. ОБГРУНТУВАННЯ ТА РОЗРАХУНОК КОНТРАКТНОЇ ЦІНИ

Ціна товару – один із найважливіших елементів контракту купівлі-продажу. Обумовлюючи ціну товару, вказують: одиницю виміру ціни, базис ціни, валюту ціни, спосіб фіксації ціни та рівень ціни.

Вартість продукції на умовах FCA Turku: 24258,52 Євро (181938,9 грн. за курсом НБУ 7,5 грн. за 1 Євро)

+ вартість послуг експедитора 2700 Євро = вартість продукції на умовах DDU = 26958,52 Євро.

+ митні збори 0,2% = 53,92 Євро = 404,38 грн.

+ митна пошліна = 15% = 4043,78 = 30328,34 грн.

+ акциз 0%

= Величина імпортних затрат = 31056,22 Євро = 232921,61 грн.

+ПДВ 20% = (232921,61)*20%= 279505,94 – митна вартість товару з урахуванням ПДВ.

5. ПЛАТІЖНІ УМОВИ

Оплата здійснюється шляхом банківського переказу на рахунок Продавця у Євро на підставі рахунків, що виставляються продавцем на протязі 45 днів з дати митного оформлення товарів покупцем.

Тарифи по обслуговуванню юридичних осіб (дані банку ІНГ Банк Україна):

- переказ коштів за межи України 0,1% (+30$)

= 24258,52 х 0,001 = (24,26 Євро х 7,5 + 30 долларів х 5,05)= 333,44 грн.

- покупка валюти (0,55%) = 133,42 Євро = 1000,66 грн.

Таким чином загальна сума банківських послуг 1334,10 грн.

6. СКЛАДАННЯ ОФЕРТИ

ОФЕРТА - письмова пропозиція продавця можливому покупцеві щодо продажу партії товару на визначених продавцем умовах..

Оскільки договір є спільним юридичним актом двох чи більше осіб, погодження ними умов договору проходить принаймні дві стадії: а) пропозиція однієї сторони укласти договір, або оферта; б) прийняття пропозиції другою стороною, або акцепт. Відповідно сторона, яка зробила пропозицію, називається оферентом, а сторона, яка прийняла її, - акцептантом. Щоб пропозиція укласти договір вважалася офертою, вона повинна відповідати певним умовам:

• у ній повинні міститися всі істотні умови майбутнього договору (предмет, ціна, строк та ін.), щоб сторона, яка отримала пропозицію, зрозуміла про що йдеться. Пропозиція укласти договір повинна виражати і намір особи, яка її зробила, вважати себе зобов'язаною у разі її прийняття. Якщо пропозиція таких умов не містить, то вона є не офертою, а лише викликом на оферту, який ні до чого не зобов'язує;

• оферта має бути адресована конкретній особі. Тому різноманітні реклама, об'яви, прайс-листи не можуть визнаватися офертою, це лише пропозиція невизначеному колу осіб зробити оферту.

Відповідь особи, якій адресована оферта, про прийняття нею пропозиції визнається акцептом. Акцепт завжди повинен бути повним і безумовним.

СКЛАДАННЯ КОНТРАКТУ

Внаслідок прийняття оферти був складений договір на українській і англійській мовах, при цьому обидва тексти є автентичними, і цей договір вступить в силу з моменту його підписання обома сторонами і буде діяти до 31 грудня 2008р але в будь-якому випадку до моменту повного виконання сторонами своїх зобов’язань за договором.

При складанні договору купівлі-продажу товарів між українським суб’єктом підприємницької діяльності та іноземними суб’єктами, ми керувались «Положенням про форму зовнішньоекономічних угод» що затверджене наказом МЗСторг за №075 від 05.10.95.

Складений нами контракт має таку структуру:

1) найменування договору, його номер, дата та місце заключення

2) преамбула

3) предмет договору

4) ціна і сума договору

5) умови оплати та реквізити платника і отримувача платежу

6) умови поставки

7) пакування

8) форс мажор

9) гарантії

10) претензії

11) арбітраж

12) інші умови

13) юридичні адреси сторін

Договір купівлі-продажу наведено в Додатку 1.

Похожие работы

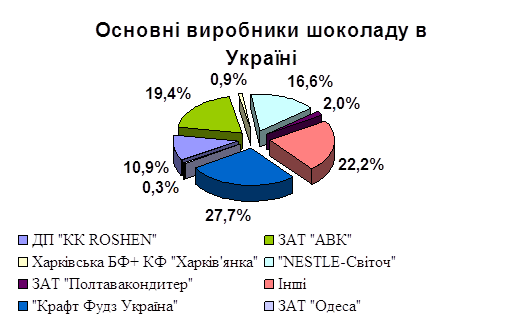

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

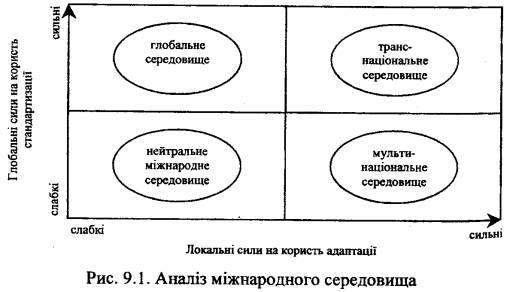

... і (як, наприклад, у кольоровій металургії) вплив глобальних і локальних (регіональних) сил не є визначальним у діяльності, тому ТНК сама обирає оптимальну для неї маркетингову стратегію. Транснаціональне середовище характеризується поєднанням потужного тиску щодо стандартизації та відчутного впливу локальних сил. Маркетологи оцінюють таке поєднання як найскладніше для маркетингової діяльності, ...

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

... в 2005 р. почала погіршуватися. За сім місяців зростання ВВП становило 5,7 % (в 2004 р. - 7,1 %), приріст промислового виробництва - 4,1 % (в 2004 р. -6,1 %), інфляція - 11 %. 4. Китайський варіант перехідної економіки 4.1 Загальна характеристика та основні підсумки трансформаційних процесів в Китаї Соціально-економічні реформи в Китаї почалися в 1978 р. - суттєво раніше, ніж в інших ...

0 комментариев