Зміст

Вступ.

1. Метод розрахунку чистого наведеного ефекту

2. Метод розрахунку індексу рентабельності інвестицій

3. Метод розрахунку норми рентабельності інвестицій..

4. Метод визначення строку окупності інвестицій

5. Метод розрахунку коефіцієнтів ефективності

Висновок

Список використаної літератури

Вступ

Термін "інвестиції" походить від латинського "invest", що означає "вкладати". В більш широкому трактуванні інвестиції виражають вкладення капіталу в активи підприємства з метою наступного його збільшення. При цьому приріст капіталу, який отриманий в результаті інвестування, повинен бути достатнім, щоб відшкодувати інвестору відмову від використання власних коштів на споживання в поточному періоді, нагородити його за ризик та компенсувати втрати від інфляції в майбутньому періоді.

Інвестиції виражають всі види майнових та інтелектуальних цінностей, які вкладаються в об’єкти підприємницької діяльності, в результаті якої утворюється прибуток або досягається соціальний ефект.

Для визначення доцільності вкладання грошових коштів у різні інвестиційні проекти існує багато методів. Серед них основними є наступні:

- метод розрахунку чистого наведеного ефекту ;

- метод розрахунку індексу рентабельності інвестицій;

- метод розрахунку норми рентабельності інвестицій;

- метод визначення строку окупності інвестицій;

- метод розрахунку коефіцієнтів ефективності.

Розглянемо сутність кожного з них.

1.Метод розрахунку чистого наведеного ефекту

Центральним складником аналізу доцільності здійснення та ефективності інвестицій є розрахунок поточної вартості. Метод розрахунку чистого наведеного ефекту прямо пов'язаний з ним. Його розраховують за такою формулою:

![]()

де NPV — чистий наведений ефект;

Рп— грошовий потік упродовж п років;

r — ставка дисконтування;

1C — сума початкових інвестицій.

Таким чином, чистий наведений ефект дорівнює - різниці між дисконтованою вартістю та сумою інвестиції. Також очевидно, що якщо: NPV >0, інвестиції дадуть прибуток; NPV<0, інвестиції будуть збитковими; NPV=0, інвестиції не дадуть ні прибутку, ні збитку.

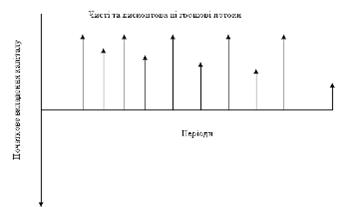

Можна зобразити схематично грошові потоки та початкові вкладення за« допомогою системи координат (рис. 1).

Рис. 1. Схема грошових потоків та початкових вкладень у капітал

Як видно з рисунку 7, для інвестора початкові інвестиції мають знак "-", грошові потоки – знак "+". Якщо NPV>0, сума довжини відрізків дисконтованих грошових потоків повинна перевищувати довжину відрізка початкового вкладення капіталу. Коли ж NPV<0, ситуація буде зворотною, а; при NPV=0 довжина цих відрізків повинна збігатися.

Розрахунок за формулою (1) можна проводити, якщо інвестиції здійснюють упродовж невеликого проміжку часу чи одноразово. Така ситуація має місце, наприклад, коли господарство придбало і встановило лінію з переробки сільгосппродукції. Якщо інвестиції здійснюють не одноразово, а має місце тривалий процес інвестування, розрахунки за формулою (1) будуть не зовсім коректні. Крім того, можливо, що після завершення проекту обладнання, яке відпрацювало запланований період, буде продане за своєю залишковою вартістю. У такому разі необхідно використовувати формулу:

![]() (2)

(2)

де RC —ліквідаційна вартість обладнання.

2.Метод розрахунку індексу рентабельності інвестицій

Метод розрахунку чистого наведеного ефекту допомагає розраховувати його абсолютний розмір. Але абсолютний розмір NPV далеко не завжди дає правильне уявлення про економічну ефективність інвестиції. Об'єктивніше ситуацію можна оцінити, якщо зіставити NPV декількох проектів з сумою початкових інвестицій у них. Саме порівняння чистого наведеного ефекту та початкових інвестицій і лежить в основі розрахунку індексу рентабельності інвестиції. Формула його розрахунку така:

3)

3)

З цієї формули випливає, якщо:

РІ>1, інвестиції рентабельні;

РІ<1, інвестиції збиткові;

РІ=1, інвестиції не збиткові і не рентабельні.

Таким чином, інвестиції виправдані лише тоді, коли їхня рентабельність вища за ціну цих інвестицій (CС). Тобто РІ>СС.

Формула (3) має базовий характер і залежно від конкретних умов можлива її модернізація, як і у випадку з модернізацією формули розрахунку чистого наведеного ефекту.

3.Метод розрахунку норми рентабельності інвестицій

Інвестиції, перед тим як їх здійснити, потребують визначення джерела їхнього фінансування. Відомо, що існує два можливих джерела цього фінансування: власні та запозичені. Вартість власних джерел визначають рівнем одержуваних акціонерами дивідендів, вартість запозичених — відсотками з кредитів банків, облігацій. Тобто виникає потреба в зіставленні рентабельності інвестиції та ціни їхнього залучення.

Нормою рентабельності (IRR) чи прибутку інвестиції є таке значення коефіцієнта дисконтування, коли NPV проекту дорівнює 0:

IRR = r при NPV=0. (4)

Так, якщо підприємство бере в банку довгостроковий кредит під 40% на два роки, то воно має вкласти його в такий проект, який забезпечить позитивне значення чистого наведеного ефекту при коефіцієнті дисконтування 40% впродовж двох років. Розглянемо умовний приклад.

Коли грошовий потік не являється постійною величиною, тоді необхідно використовувати таку формулу:

![]() (5)

(5)

r1 — значення табульованого коефіцієнта дисконтування, за якого NPV>0;

г2 — значення табульованого коефіцієнта дисконтування, за якого NPV<0.

Точність розрахунку за цією формулою буде тим більша,

чим менша різниця між r1та г2. При цьому необхідною умовою є min NPV2>0 при r2, та max NPV2<0 при r2.

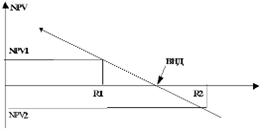

Норму рентабельності інвестицій можна також визначити за допомогою графічного методу. Для цього по осі абсцис відкладають значення NPV, а по осі ординат — значення коефіцієнта дисконтування (рис. 1).

Рис. 1. Графічне визначення норми рентабельності

Оскільки значення NPV-прямопропорційне ставці дисконтування, то залежність між ними матиме вигляд прямої. З курсу елементарної математики відомо, що необхідно мати дві точки на площині XY, щоб побудувати пряму. В цьому конкретному випадку це означає, що необхідно мати дані про два значення NPV при двох значеннях коефіцієнта дисконтування. Як правило, прийнято брати такі значення цього коефіцієнта, щоб одна величина NPV була додатною, а інша — від'ємною. Розглядаючи проблему визначення норми рентабельності, слід також зазначити, що сьогодні дедалі частіше використовують модифіковану норму рентабельності (MIRR).

Модифікована норма рентабельності (MIRR) — значення табульованого коефіцієнта дисконтування, за якого поточна вартість (PV) проекту дорівнює його кінцевій вартості, деостання перебуває як сума майбутніх вартостей грошових прибутків, компаудированих під вартість капіталу фірми.

4.Метод визначення строку окупності інвестицій

Аналіз інвестицій з використанням вищевикладених методів дає можливість у цілому оцінити їхню ефективність. Але всі вони залишають поза увагою один важливий аспект — час, упродовж якого буде досягнута окупність початкових вкладень. У фінансовому аналізі цей показник має назву строку окупності інвестицій (РР). Формула його розрахунку має такий вигляд:

(6)

(6)

Як видно з наведеної формули, зіставлення інвестицій роблять з грошовим потоком від проекту. Як тільки він перевищить їх, період, у якому це сталося, і буде вважатися кінцевим у визначенні строку окупності інвестицій.

Чому важливо знати строки окупності інвестицій? Тому що це пов'язано з можливістю реінвестування доходів та одержання відповідно додаткових прибутків. Капітал завжди віддаватиме перевагу тим проектам, які забезпечать найкоротший термін його окупності за інших рівних умов.

Пропонована формула має й окремі недоліки. Так, вона залишає поза увагою суми грошових потоків, які будуть одержані поза строком окупності інвестицій. Крім цього, аналіз строків окупності інвестицій роблять, враховуючи недисконтовані грошові потоки. Це теж може значно викривити одержані результати.

5. Метод розрахунку коефіцієнтів ефективності

В основу цього методу покладено зіставлення чистого прибутку та початкових інвестицій. Формула його розрахунку має такий вигляд:

![]() , (7)

, (7)

де АRR—коефіцієнт ефективності інвестицій;

RV—ліквідаційна вартість обладнання;

ІС —середня величина початкових інвестицій;

PN— середньорічний прибуток за час дії проекту.

Формула розрахунку коефіцієнта ефективності інвестицій має окремі особливості. Перша із них полягає в тому, що як економічний ефект тут використовують чистий прибуток, а не грошовий потік. Друга особливість — чистий прибуток беруть без урахування його поточної вартості. Це, безумовно, з одного боку, спрощує розрахунки, але, з іншого, може призвести до неправильного тлумачення одержаних результатів.

Висновок

Інвестування являє собою один із найбільш важливих аспектів діяльності будь-якого підприємства. Головним напрямком попереднього аналізу є визначення показників можливої економічної ефективності інвестицій, тобто віддачі від капітальних вкладень, що передбачається проектом. Як правило, у розрахунках приймається в увагу часовий аспект вартості грошей.

При аналізі інвестиційних проектів виходять із певних допущень. По-перше, із кожним інвестиційним проектом прийнято зв'язувати грошовий потік. Частіше усього аналіз ведеться по роках. Передбачається, що усі вкладення здійснюються наприкінці року, хоча в принципі вони можуть здійснюватися протягом ряду наступного років. Приток (відтік) коштів відноситься до кінця чергового року.

Показники, які використовуються при аналізі ефективності інвестицій, можна підрозділити на засновані на дисконтованих оцінках і засновані на облікових оцінках. Показник чистого приведеного доходу характеризує сучасну величину ефекту від майбутньої реалізації інвестиційного проекту. На відміну від показника NPV індекс рентабельності є відносним показником. Він характеризує рівень прибутків на одиницю витрат, тобто ефективність вкладень. Економічний зміст критерію IRR полягає в наступному: IRR показує максимально припустимий відносний рівень витрат по проекту.

При оцінці ефективності капітальних вкладень варто обов'язково враховувати вплив інфляції. Це досягається шляхом коригування елементів грошового потоку або коефіцієнта дисконтування на індекс інфляції. Точно такий же принцип покладений в основу методики урахування ризику.

Підводячи підсумок, хочеться відзначити, що застосування будь-яких, навіть самих витончених, методів не забезпечить повної передбачуваності кінцевого результату, тому основною метою використання запропонованої вище схеми є не одержання абсолютно точних результатів ефективності реалізації проекту і його ризикованості, а зіставлення запропонованих до розгляду інвестиційних проектів на основі уніфікованого підходу з використанням по можливості об'єктивних показників і показників, які можна перевірити, і упорядкування щодо більш ефективного і щодо менш ризикованого інвестиційного портфеля.

Список використаної літератури

1. Ізмайлова К.В. Фінансовий аналіз: Навч. посібн. -К.: МАУП, 2002.-152с.

2. Коваленко Л.О., Ремньова Л.М. Фінансовий менеджмент: Навчальний посібник. – Чернігів: ЧДІЕУ, 2001. – 456 с.

3. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємства: Навч. посібн. – К.: КОО "Знання",2004. – 378с.

4. 29. Мец О.В. Економічний аналіз фінансових результатів та фінансового стану підприємств: Навч. посібн.: КНЕУ, 2003. – 53с.

5. Мних Є.В. Аналіз фінансового стану і фінансових результатів діяльності підприємств. – К.: НМКВО, 2002. – 53с.

6. Фінанси підприємств: Підручник. / Під. ред. Поддєрьогіна А.М. – К.: КНЕУ.-2006. – 460с.

7. Фінансова діяльність підприємств. / Під. ред. Бандурко О.М. та ін. – К.: Либідь.- 2003. – 312с.

Похожие работы

... для другого року для третього року Аналогічні розрахунки проводяться за проектом №2. Показник ЧТС може бути використаний не лише для порівняльної оцінки ефективності інвестиційних проектів, але і як критерій доцільності їх реалізації. Проект, по якому ЧТС є негативною величиною або дорівнює нулю, відкидається інвестором, оскільки не принесе йому додатковий прибуток на вкладений кап ...

... нка ефективності реалізації проектів з освоєння виробництва нових видів продукції та вибір найбільш ефективного; - виявлення та оцінка ризиків інвестиційних проектів.2. Обґрунтування проекту освоєння виробництва нової продукції у ТОВ «Кондитерська фабрика «Лагода» борошняний кондитерський альтернативний продукція 2.1 Дослідження ринку борошняних кондитерських виробів та становища підприємства ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

0 комментариев