Навигация

Уголовная ответственность за уклонение от уплаты таможенных платежей

24413

знаков

0

таблиц

0

изображений

3. Уголовная ответственность за уклонение от уплаты таможенных платежей

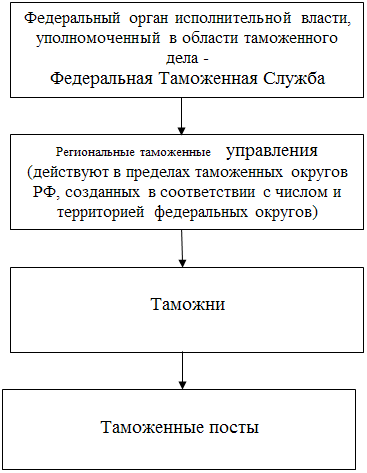

Таможенные органы могут возбуждать уголовные дела и проводить дознание по делам о контрабанде, нарушениях таможенного законодательства РФ, уклонение от уплаты таможенных платежей (ст. 188 и ст. 194 УК РФ), а также по делам о незаконном экспорте товаров, научно-технической информации и услуг, используемых при создании вооружений и военной техники, о невозвращении на территорию Российской Федерации предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран, вывезенных за ее пределы, если такое возвращение является обязательным в соответствии с действующим законодательством (ст. 188 УК РФ)[4], касающимся таможенного дела. Таможенные органы могут возбуждать уголовные дела только в том случае, если имеются достаточные данные, указывающие на признаки преступления, предусмотренного вышеуказанными статьями уголовного кодекса. Неуплаченные таможенные платежи взыскиваются таможенным органом Российской Федерации в бесспорном порядке независимо от времени обнаружения факта неуплаты, за исключением взыскания платежей с физических лиц, перемещающих товары через таможенную границу Российской Федерации не для коммерческих целей, с которых взыскание производится в судебном порядке. За время задолженности взыскивается пеня (статья 349 Налогового кодекса определяет, что пеней признаётся денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налога или сбора в более поздние по сравнению с установленным законодательством о налогах и сборах сроках).

При отсутствии у плательщика денежных средств взыскание обращается на имущество плательщика в соответствии с законодательством Российской Федерации. При попытке уклонения от уплаты таможенных платежей Государственный таможенный комитет Российской Федерации по представлению таможенного органа Российской Федерации вправе принять решение о приостановлении операций по счетам плательщика до момента фактической уплаты, являющееся обязательным для исполнения банками и иными кредитными учреждениями.

При незаконном перемещении товаров и транспортных средств через таможенную границу Российской Федерации солидарную ответственность за уплату таможенных платежей несут лица, незаконно перемещающие товары и транспортные средства, лица, участвующие в незаконном перемещении, если они знали или должны были знать о незаконности такого перемещения, а при ввозе – также лица, которые приобрели в собственность или во владение незаконно ввезенные товары и транспортные средства, если в момент приобретения они знали или должны были знать о незаконности ввоза.

Заключение

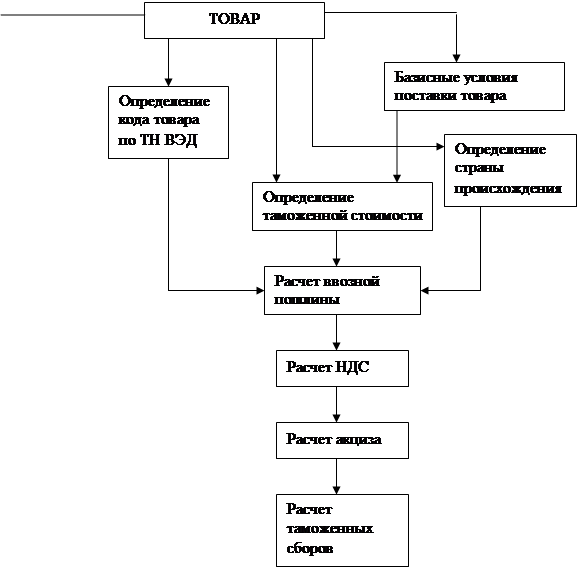

Таким образом, таможенные платежи – таможенная пошлина, налоги, сборы и другие платежи, взимаемые в установленном порядке таможенными органами РФ.

Таможенная пошлина – обязательный взнос, либо вид таможенного платежа.

НДС – косвенный налог, уплачиваемый конечным потребителем при покупке товаров и услуг, а также вид таможенного платежа, взимаемого таможенными органами РФ при ввозе товаров на таможенную территорию РФ и перечисляемого в доход федерального бюджета.

Акцизы – косвенные налоги, включаемые в цену товара (продукции) или тариф и оплачиваемые покупателем.

Таможенные сборы – постоянные и временные взносы лицензионные, марочные, за оформление и хранение товаров и т.д., взимаемые в установленном порядке в национальной и (или) иностранной валюте, наряду с таможенными пошлинами и др. платежами.

Таможенные платежи уплачиваются непосредственно декларантом либо иными лицами в соответствии с таможенным законодательством.

Лицо, ответственное за уплату таможенных платежей, несёт ответственность перед таможенными органами за правильное исчисление и своевременную уплату таможенных платежей.

Таможенные платежи уплачиваются до или одновременно с принятием таможенной декларации.

В исключительных случаях таможенным органом может быть предоставлена отсрочка или рассрочка уплаты таможенной пошлины и налогов, относящихся к товарам.

Также нужно отметить, что Таможенное законодательство тесно связано с налоговым.

Список используемых источников

1. Таможенный кодекс РФ – М.: ТК Велби, Изд-во Проспект, 2006 – 274с.

2. Уголовный кодекс РФ от 30.12.2008 N 321-ФЗ, с изм., внесенными Постановлением Конституционного Суда РФ от 27.05.2008 N 8-П, Федеральным законом от 22.12.2008 N 272-ФЗ

3. Федеральный закон РФ «О таможенном тарифе» от 21.05. 93, № 5003 с изменениями и дополнениями.

4. Закон РФ от 6 декабря 1991 г. № 1992-1 “О налоге на добавленную стоимость”.

5. Андриашин Х.А. Свинухов В.Г. Таможенное право: учебник для ВУЗов/ Андриашин Х.А. Свинухов В.Г. - М.: Изд-во ЗАО Юстицинформ, 2008 – 213с.

6. Халипов С.В. Таможенное право. Учебник/ Халипов С.В – М.: Изд-во ЗЕРЦАЛО-М, 2006, 263.

7. Габричидзе Б.Н. Российское таможенное право. Учебник для вузов/ Габричидзе Б.Н.. – М.: Издательство НОРМА (Издательская группа НОРМА–ИНФРА • М), 2001. – 448[1] Халипов С.В. Таможенное право. Учебник/ Халипов С.В – М.: Изд-во ЗЕРЦАЛО-М, 2006, C 115

[2] Таможенный кодекс РФ – М.: ТК Велби, Изд-во Проспект, 2006 – С 113

[3]Андриашин Х.А. Свинухов В.Г. Таможенное право: учебник для ВУЗов - М.: Изд-во ЗАО Юстицинформ, 2008 – С 163

[4] Уголовный кодекс РФ от 30.12.2008 N 321-ФЗ, с изм., С 63

Похожие работы

... по расчетным счетам плательщика. Следовательно, при предоставлении в таможенный орган платежного поручения с отметкой банка или другой кредитной организации об исполнении указанного поручения и выписки банка об осуществленных операциях обязанность по уплате таможенных платежей считается исполненной в части соблюдения сроков уплаты налогов. При этом в случае непоступления денежных средств на счет ...

... регулировании внешнеторговой деятельности. Как мы видим, таможенные платежи играют существенную роль в регулировании внешнеэкономической деятельности. Таким образом, мы подробно рассмотрели правовую природу таможенных платежей, выяснили, что скрывается за этими терминами и каков порядок уплаты таможенных платежей. Можно сказать, что таможенные платежи – это совокупность 3-х элементов: ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... таможенных органов); - усиление контроля за поступлением таможенных платежей в федеральный бюджет[5]. Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования. Заключение Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ...

0 комментариев