Еволюція поняття “стратегія підприємства”

Методика прийняття стратегічних рішень

Аналіз наявності та використання виробничих ресурсів підприємства

Аналіз фінансових результатів діяльності підприємства

Розробка методики аналізу зовнішнього і внутрішнього середовища ТОВ “Маяк”

Оцінка впливу факторів макросередовища

Оцінювання аналітичної інформації щодо аналізу зовнішнього і внутрішнього середовища

Законодавчі акти з охорони праці

Укладання колективних договорів, угод

Режим праці і відпочинку основних категорій працюючих в сільському господарстві

Відповідальність за порушення законодавства про охорону праці

Навигация

Аналіз фінансових результатів діяльності підприємства

Розробка стратегії розвитку підприємства в пореформений період

176676

знаков

31

таблица

11

изображений

2.3 Аналіз фінансових результатів діяльності підприємства

Для отримання загальної оцінки динаміки фінансового стану підприємства можна порівняти зміни підсумку валюти балансу із змінами фінансових результатів діяльності підприємства [виручкою від реалізації продукції (робіт і послуг), прибутком від реалізації]. Для цього розраховується коефіцієнт зміни валюти балансу за формулою:

КВБ = [(ВБ ср1 – ВБ сро)/ ВБ сро]×100,

де КВБ – коефіцієнт зміни валюти балансу;

ВБср1 та ВБсро – середня величина підсумку балансу за звітний і попередній періоди відповідно.

Середня величина підсумку балансу за звітний період розраховується як сума валют балансу на початок і кінець даного періоду, поділена на число 2. Аналогічно розраховується середня величина підсумку балансу за попередній період. Знайдемо вищезгадані коефіцієнти за аналізує мий період:

КВБ(2001) = (8942,7 – 9306,4)/9306,4×100 = -3,9;

КВБ(2002) = (6749,45 – 8942,7)/8942,7×100 = - 24,5;

КВБ(2003) = (4094,35-6749,45)/6749,45×100 = - 39,3;

КВБ(2004) = (3329,0-4094,35)/4094,35×100 = -18,7.

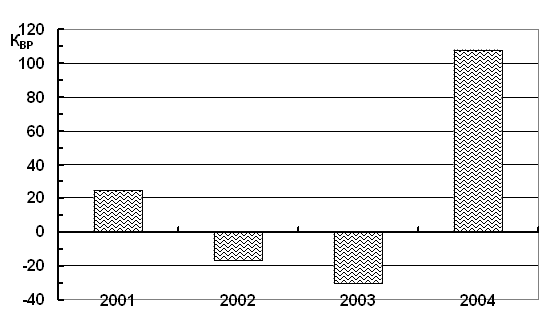

Графічна інтерпретація динаміки зміни цього коефіцієнту має наступний вигляд (рис.2.2).

Рис.2.2 – Динаміка коефіцієнта зміни валюти балансу

Аналіз рис.2.2 показує, що коефіцієнт валюти балансу за період з 2000 до 2003 року постійно падає, а потім починає зростати, залишаючись при цьому від’ємним протязі усього аналізуємого часу.

Коефіцієнт зміни виручки від реалізації продукції (робіт, послуг) розраховується так:

КВР = (ВР1 – ВРо)/ВРо×100,

де КВР – коефіцієнт зміни виручки від реалізації продукції (робіт, послуг);

ВР1, ВР0 – виручка від реалізації за звітний та попередній періоди.

За аналізує мий період маємо:

КВР(2001) = (1836 – 1477)/1477×100 = 24,3;

КВР(2002) = (1529,9 – 1836)/1836×100 = - 16,7;

КВР(2003) = (1065,2 - 1529,9)/1529,9×100 = - 30,3;

КВР(2004) = (2210,3 - 1065,2)/1065,2×100 = 107,5.

З розрахунків випливає, що на початку і в кінці аналізує мого періоду коефіцієнт зміни виручки від реалізації позитивний, в середині періоду – від’ємний (рис.2.3).

Рис.2.3 – Динаміка коефіцієнта зміни виручки від реалізації продукції.

Порівнюючи дані, представлені на рис.2.2 і рис.2.3, можна сказати, що в 2000-2001 і 2003-2004 рр. використання засобів на підприємстві було кращим. В середині аналізує мого періоду воно (використання) було, природно, гіршим.

Насамкінець, коефіцієнт зміни прибутку від реалізації (Кпр):

КПР = (ПР1 – ПРо)/ПРо×100,

де ПР1 та ПР0 – прибуток від реалізації продукції за звітний та

попередній періоди.

За аналізуємий період :

КПР(2001) = [-32,1 – (-276,7)]/-276,7×100 = - 88,4;

КПР(2002) = [-480,2 – (-32,1)]/-32,1×100 = 1396,0;

КПР(2003) = [-714,2 – (-480,2)]/-480,2×100 = 48,7;

КПР(2004) = [113,0 – (-714,2)]/-714,2×100 = -118,6.

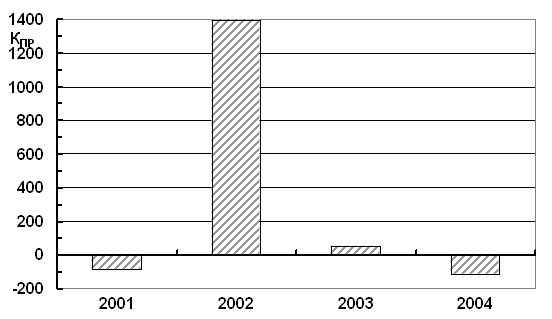

Аналіз отриманих розрахункових даних показує, що характер динаміки коефіцієнта зміни прибутку від реалізації (рис.2.4) протилежний характеру динаміки коефіцієнта зміни виручки від реалізації (рис.2.3).

Рис.2.4 – Динаміка коефіцієнта зміни прибутку від реалізації.

Однією з важливих характеристик фінансового стану підприємства є його платоспроможність (ліквідність). Вона розраховується за допомогою сукупності відносних аналітичних показників. Коефіцієнт ліквідності показує, скільки грошових одиниць обігових коштів припадає на кожну грошову одиницю короткострокових, тобто невідкладних зобов’язань.

1. Коефіцієнт поточної ліквідності:

Поточні активи

КПЛ = ¾¾¾¾¾¾¾¾

Поточні пасиви

Якщо Кпл<1, то підприємство має неліквідний баланс.

| рік | 2000 | 2001 | 2002 | 2003 | 2004 |

| КПЛ | 1,07 | 0,90 | 0,48 | 0,38 | 0,57 |

Рис. 2.5 – Динаміка зміни коефіцієнту поточної ліквідності.

Як випливає із рис.2.5, починаючи з 2001 р., товариство з обмеженою відповідальністю „Маяк” має неліквідний баланс.

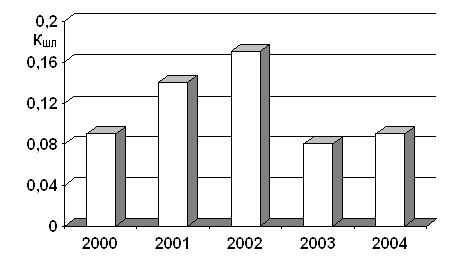

2. Коефіцієнт швидкої ліквідності:

Поточні активи - Запаси

КШЛ = ¾¾¾¾¾¾¾¾¾¾¾

Поточні пасиви

Цей коефіцієнт показує, скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів.

| рік | 2000 | 2001 | 2002 | 2003 | 2004 |

| КШЛ | 0,09 | 0,14 | 0,17 | 0,08 | 0,09 |

Рис. 2.6 – Динаміка зміни коефіцієнту швидкої ліквідності.

Найбільшим коефіцієнт швидкої ліквідності на підприємстві був у 2002 році (рис.2.6). В останні роки його значина зменшилась майже вдвічі.

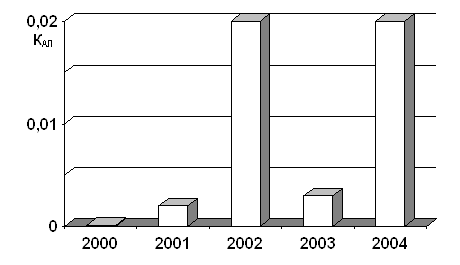

3. Коефіцієнт абсолютної ліквідності:

Грошові кошти

КАЛ = ¾¾¾¾¾¾¾¾

Поточні пасиви

Цей коефіцієнт характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість.

| рік | 2000 | 2001 | 2002 | 2003 | 2004 |

| КАЛ | 0,0001 | 0,002 | 0,02 | 0,003 | 0,02 |

Як бачимо, у підприємства не вистачає грошових коштів на покриття невідкладних зобов’язань. Протягом аналізує мого періоду показник абсолютної ліквідності перебуває далеко за межами припустимого (критичного) рівня (рис.2.7).

Крім визначення наведених коефіцієнтів, визначають також здатність підприємства розраховуватися з кредиторами за рахунок дебіторів протягом одного року.

Рис. 2.7 – Динаміка зміни коефіцієнту абсолютної ліквідності.

Для цього розраховують співвідношення дебіторської та кредиторської заборгованості.

Дебіторська заборгованість

КД/К = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾

Кредиторська заборгованість

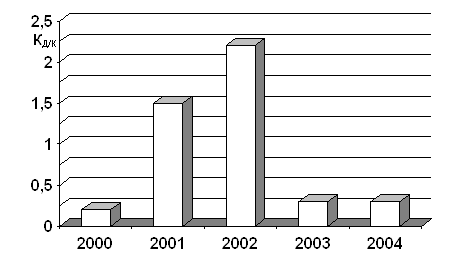

| рік | 2000 | 2001 | 2002 | 2003 | 2004 |

| КД/К | 0,2 | 1,5 | 2,2 | 0,3 | 0,3 |

Рис. 2.8 – Динаміка зміни співвідношення дебіторської та кредиторської заборгованості.

Так як рекомендоване значення КД/К=1,0, то підприємство здатне було розраховуватися з кредиторами лише у 2001 та 2002 рр.

Важливим показником роботи підприємства є виручка від реалізації, отриманий чистий прибуток та рентабельність підприємства. Виручка від реалізації - це сума грошових коштів, які поступили на розрахункові рахунки до банку або у касу підприємства, за відпущену продукцію, виконані роботи та послуги. На розмір виручки впливають наступні фактори:

1. У сфері виробництва: об'єм виробництва, ціна, якість продукції, асортимент продукції, ритмічність.

2. У сфері обігу: ритмічність відвантажень, своєчасне оформлення розрахункових доказів, строки документообігу, дотримання умов договору, оптимальні форми розрахунків, рівень цін.

3. Поза сферою діяльності підприємства: порушення умов договорів з постачальниками, недоліки у роботі транспорту, відсутність коштів на оплату у покупців.

Прибуток - це грошовий вимір основної частини грошових накопичень, які створюються підприємствами любої форми власності.

Прибуток, що підлягає оподаткуванню це прибуток, який визначається шляхом зменшення суми скорегованого підприємством доходу на суму валових витрат та на суму амортизаційних відрахувань. Балансовий прибуток визначається у пасиві балансу і складається з чотирьох частин:

1) прибуток від реалізації продукції;

2) прибуток або збиток від іншої реалізації;

3) прибуток, отриманий від володіння корпоративними правами;

4) прибуток або збиток від інших реалізованих операцій.

Чистий прибуток - це різниця між балансовим прибутком та сумою виплачених аналогів від прибутку та штрафних санкцій. Показник, який вказує на ефективність роботи підприємства, є рентабельність виробництва продукції та рентабельність продаж продукції.

Рентабельність - це якісний показник, який характеризує ефективність витрат або ступінь використання ресурсів, які є у розпорядженні підприємства у процесі виробництва та реалізації товарів та послуг.

Рентабельність виробництва продукції, цей показник розраховується по всій реалізованій продукції або за її видами. Він характеризує ступінь вигідності виробництва продукції відносно текучих витрат, і визначається з наступної формули:

ПР

Р = ¾¾¾ × 100%,

С

де ПР - прибуток від реалізації, тис. грн.;

С - повна собівартість продукції, тис. грн.

Рентабельність продажу визначається як відношення прибутку від реалізації до виручки.

Динаміка прибутку та показників прибутковості вказані в таблиці 2.14.

Таблиця 2.14

Динаміка прибутку та показників прибутковості

| Показники | 2000 | 2001 | 2002 | 2003 | 2004 | 2004 до 2000, % |

| Доход (виручка) від реалізації, тис. грн. | 1477 | 1836 | 1529,9 | 1065,2 | 2210,3 | 149,6 |

| Собівартість реалізованої продукції, тис. грн. | 1530,7 | 1630,1 | 1858,4 | 1558,9 | 1806,3 | 118,0 |

| Прибуток (+) чи збиток ( - ), тис. грн. | -314,9 | -32,1 | -962,9 | -1012,2 | 500,5 | - |

| Рівень рентабельності ( + ) чи збитковості ( - ) виробництва, % | -20,6 | -2,4 | -51,8 | -64,9 | 27,7 | - |

| Чистий прибуток ( + ) чи збиток ( - ), тис. грн. | 484,4 | -214,9 | -985,4 | -956,4 | 500,5 | 103,3 |

| Виручка від реалізації продукції рослинництва, тис. грн. | 432,7 | 1273,9 | 1064,0 | 871,4 | 1781,1 | 411,6 |

| Собівартість реалізованої продукції рослинництва, тис. грн. | 434,9 | 1004,4 | 1181,0 | 709,2 | 1532,8 | 352,4 |

| Прибуток від реалізації продукції рослинництва, тис. грн. | -2,2 | 269,5 | -117,0 | 162,2 | 248,3 | - |

| Рівень рентабельності (+) чи збитковості ( - ), % | -0,5 | 26,8 | -9,9 | 22,9 | 16,2 | - |

| Виручка від реалізації продукції тваринництва, тис. грн. | 170,6 | 180,9 | 148,8 | 84,7 | 3,6 | 2,1 |

| Собівартість реалізованої продукції тваринництва, тис. грн. | 363,8 | 355,1 | 442 | 647,0 | 3,3 | 0,9 |

| Прибуток від реалізації продукції тваринництва, тис. грн. | -193,2 | -174,2 | -293,2 | -562,3 | 0,3 | - |

| Рівень рентабельності ( + ) чи збитковості ( - ), % | -53,1 | -0,49 | -66,3 | -86,9 | 9,1 | - |

З таблиці 2.14 можна побачити, що за останні п'ять років значною мірою зросла виручка від реалізації (на 49,6%).

Збільшення виручки стало можливим за рахунок наступних чинників:

1) збільшення обсягу виробництва;

2) збільшення собівартості на 18%;

Чистий прибуток підприємства збільшився на 3,3%. Виручка від реалізації продукції рослинництва зросла на 311,6%, а виручка від реалізації продукції тваринництва зменшилась на 97,9%. Собівартість реалізованої продукції рослинництва зросла на 252,4%, собівартість реалізованої продукції тваринництва зменшилась на 99,1%.

Зробивши організаційно-економічний аналіз діяльності господарства, виявили, що воно має вигідне природне і економічне розміщення. За розмірами господарство відноситься до середніх. За аналізований період спостерігається зменшення площі сільськогосподарських угідь та кількості працівників. Це зумовлене зміною форми власності в процесі реформування відносин власності. Спеціалізація господарства – зерно-соняшниково-плодова. Підприємство стало прибутковим лише з 2004 року (рівень рентабельності склав 27,7 %); в 2000 – 2003 рр. воно мало збитки.

В 2002 році різко зменшилась вартість основних засобів підприємства. Це пов’язано із завершенням реорганізації КСП в ТОВ “Маяк”. Господарство широко використовує орендовані основні засоби. Зниження показників, що характеризують забезпеченість основними фондами, та збільшення показників, що характеризують ефективність їх використання, обумовлено зменшенням вартості власних основних засобів та збільшенням орендованих.

Урожайність основних культур є порівняно низькою, відбуваються значні її коливання.

Фінансовий стан підприємства є нестабільним, кредитоспроможність є низькою, забезпеченість фінансовими активами – недостатня.

Таким чином, можна зробити висновок, що для більш ефективної діяльності підприємства необхідно поліпшувати ресурсний потенціал, залучати для цього додаткові кошти, розробити та впроваджувати стратегію розвитку підприємства, яка надасть змогу суттєво поліпшити фінансові показники діяльності ТОВ “Маяк” в пореформений період тощо.

РОЗДІЛ 3

РОЗРОБКА СТРАТЕГІЇ ТОВ ”МАЯК” В ПОРЕФОРМЕНИЙ ПЕРІОД

Похожие работы

... паю кожного Співвласника за календарний період обрахування за формулою: Пмі = НЗскор де Пмі – розмір індивідуального майнового паю кожного Співвласника, грн. РОЗДІЛ 2 ОЦІНКА СТАНУ ВРЕГУЛЮВАННЯ ВІДНОСИН ВЛАСНОСТІ НА МАЙНО В СТОВ “АГРОФІРМА “ДРУЖБА”, ПІДПРИЄМСТВІ ПРАВОНАСТУПНИКУ КСП “ДРУЖБА” 2.1 Природно-економічна характеристика СТОВ “Агрофірма “Дружба” Приазовського району Запорізької ...

... системою регіональних центральних банків може бути Західно-африканська валютна спілка (зона франка). Виходячи із завдань забезпечення прискореного розвитку економіки комерційні банки країн Третього світу повинні відігравати набагато активнішу роль у підтримці нових виробництв і фінансуванні існуючих, ніж банки в розвинених країнах. Вони повинні бути джерелом капіталу й одночасно нагромаджувати ...

... , ніж звичайна. Перелік документів, необхідних для державної реєстрації, залишився незмінним. Також закон передбачає створення єдиного всеукраїнського реєстру суб’єктів підприємницької діяльності, інформація до якого пересилатиметься місцевими органами державної реєстрації, які називатимуться державними реєстраторами. Значно полегшить процес реєстрації і створення на місцях Реєстраційних палат, в ...

... кроком у вирішенні якої є порівняльний аналіз змісту аграрних перетворень у державах ЦСЄ та в Україні. Тому вивчення особливостей реалізації аграрних реформ у державах ЦСЄ становить для України істотний інтерес. Щодо просування вітчизняної продукції на світовий ринок, то тут потрібно посилення роботи наших посольств, їх торгових місій, особливо в країнах — потенційних партнерах зовнішньоекономі ...

0 комментариев