Навигация

Роль тарифных преференций в таможенно-тарифном регулировании ВЭД

52746

знаков

4

таблицы

3

изображения

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Нижегородский государственный университет им. Н.И. Лобачевского

Дзержинский филиал

Курсовая работа

По дисциплине: «Таможенно-тарифное регулирование ВЭД и таможенная стоимость»

Тема: «Роль тарифных преференций в таможенно-тарифном регулировании ВЭД»

Исполнитель:

студент группы 3-11 ТД/13(2)

Специальность: «Таможенное дело»

OleJAN

Научный руководитель:

Е.А. Галочкина

Дзержинск

2010

Содержание

Введение

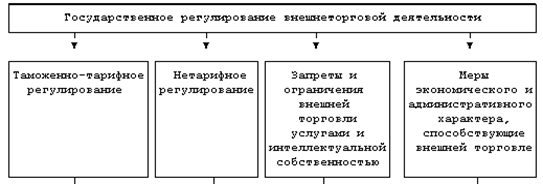

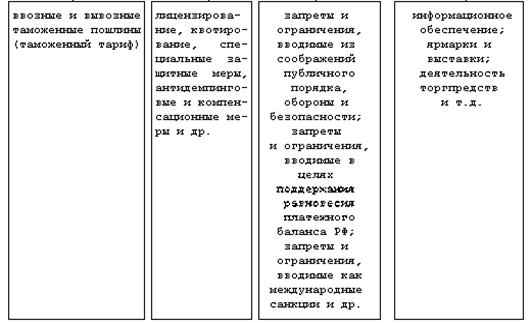

Глава 1. Тарифные преференции как инструмент таможенно-тарифного регулирования ВЭД

1.1 Исторический путь возникновения преференций

1.2 Национальная система преференций РФ

Глава 2. Особенности предоставления тарифных преференций в РФ

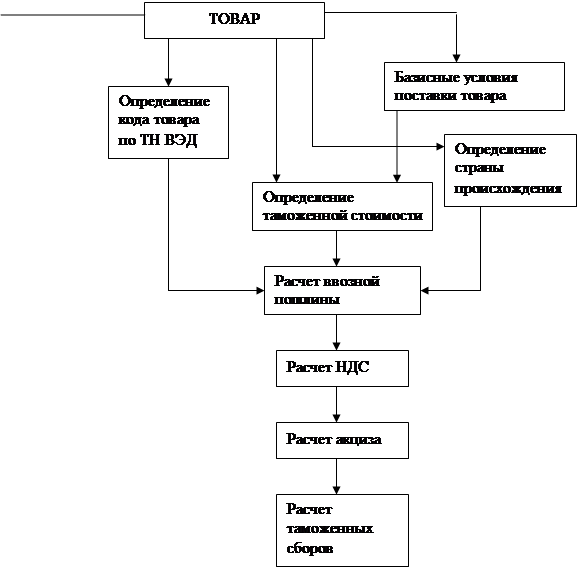

2.1 Принципы определения страны происхождения товара в РФ

2.2 Структура предоставления преференциального режима в РФ

2.3 Практика предоставления тарифных преференций

Глава 3. Тарифные преференции: проблемы и пути их решения

3.1 Решение проблем и совершенствование предоставления тарифных преференций

3.2 Особенности развития национальной системы преференций

Заключение

Список используемых источников и исследованной литературы

Введение

Одним из методов таможенно-тарифного регулирования внешнеэкономической деятельности является предоставление тарифных льгот, способствующих увеличению объема ввоза товаров, претендующих на предоставление преференций. Также данный механизм предназначен для оказания экономической помощи странам, которым предоставляются тарифные преференции. В основном, предоставление тарифных льгот относятся к товарам первой необходимости, которые не производятся в нашей стране или производятся в явно недостаточном количестве.

Рассмотрены проблемы по начислению ввозной таможенной пошлины на российские товары; частичный уход от уплаты импортной пошлины в виде дробленой партии товаров стоимостью до 5000 долларов США; схема неуплаты импортной пошлины в связи с неоднозначным трактованием п. 9 Правил определения страны происхождения товара.

Для проведения исследования была поставлена цель – показать современное состояние, проблемы использования и направления дальнейшего развития предоставления тарифных преференций.

Для достижения этой цели необходимо решить следующие конкретные задачи:

· Исследовать механизм предоставления тарифных преференций, как инструмент государственного регулирования ВЭД РФ.

· Проанализировать систему тарифных преференций РФ.

· Обобщить практику предоставления РФ тарифных преференций зарубежным странам.

· Внести предложения по совершенствованию механизмов предоставления тарифных преференций.

Объектом исследования в курсовой работе являются тарифные преференции.

Предметом исследования служат общественные отношения, возникающие в процессе предоставления тарифных преференций и их влияние на качественную организацию таможенного дела.

Эмпирическую базу курсовой работы составили прикладные данные исследований в области таможенного дела, данные статистики, а также данные, содержащиеся в российском секторе Интернета.

Теоретико-методологическую базу исследования составили четыре группы источников. К первой отнесены авторские издания по исследуемой проблематике. Ко второй отнесены учебная литература (учебники и учебные пособия, справочная и энциклопедическая литература, комментарии к законодательству). К третьей отнесены научные статьи в периодических журналах по исследуемой проблематике. И к четвертой отнесены специализированные веб-сайты организаций.

Работа состоит из введения, трёх глав, разбитых на под главы, заключения, списка используемых источников и исследованной литературы.

Во введении обоснована актуальность выбора темы, определены цель и соответствующие ей задачи, охарактеризованы методы исследования и источники информации, показаны научная и практическая значимость, выявлена проблема.

В первой главе рассмотрены общетеоретические вопросы такие как: роль тарифных преференций, как инструмента таможенно-тарифного регулирования ВЭД. Определяются основные понятия, обуславливается актуальность темы.

Во второй главе исследуются особенности предоставления тарифных преференций и практика предоставления тарифных преференций, также развитие национальной системы преференций в России.

В третьей главе рассмотрены проблемы и пути решения предоставления тарифных преференций.

В заключении делаются основные выводы и прогнозы по работе.

Глава 1. Тарифные преференции как инструмент таможенно-тарифного регулирования ВЭД

1.1 Исторический путь возникновения тарифных преференций

Понятие таможенных преференций (латин. Preferens –предпочитающий) появилось в конце прошлого века. Это благоприятный, чем обычно, таможенный режим, предоставляемый какой-либо страной товарам, поступающих из некоторых стран или групп стран.

История возникновения таможенных преференций непосредственно связана с историей образования и развития колониальных систем мира. Именно политика преференциальных тарифов стала основой, на которой стала развиваться экономика стран монополий, все это происходило за счет ограничения внешней торговли стран – сателлитов. Особенно широкой системой колониальных таможенных преференций, охватившей около 100 зависимых стран и территорий, обладали Англия, Франция, Бельгия, Голландия, для которых колонии являлись одним из основных источников обогащения.

Поскольку колонии обычно экспортировали сырье, свободно поступающие на большинство рынков, а метрополии экспортировали готовые товары, то политика таможенных преференций представляла гораздо большие преимущества для метрополий, чем для колониальных продуктов.

Таким образом, на первоначальном этапе термин “таможенные преференции” относился к тому типу тарифных взаимоотношений между колонией и метрополией, при котором каждая сторона сохраняла свою “тарифную индивидуальность”, но оговаривала для другой льготы, не предоставляемые другим странам, в форме частичного или полного освобождения от импортных, экспортных пошлин.

Так, например, Франция начала создавать колониальную систему таможенных преференций в конце ХIХ века, оформив ее полностью в 1928 году. В систему таможенных преференций Франции было вовлечено около 30 зависимых стран и территорий.

Ряд колоний (В их числе Алжир, Тунис, Индокитай) были включены в таможенную территорию Франции, и ввоз из третьих стран облагался пошлинами французского таможенного тарифа, тогда как торговля с метрополией велась практически беспошлинно.

Некоторые другие французские колонии имели отличный от метрополии внешний тариф. Большинство из них предоставляли Франции таможенные преференции и сами ввозили свои товары на рынке метрополии беспошлинно или по минимальной ставке таможенного тарифа Франции.

Остальные французские владения, несмотря на их подчиненность колониальной администрации Франции, в силу ряда международных соглашений должны быть облагать все иностранные товары едиными пошлинами, что ставило третьи страны в одинаковое с метрополией положение. Однако и по отношению к товарам этих зависимых стран Франция применяла минимальную ставку своего таможенного тарифа.

В 30-е годы Франция в дополнение к дополнение к таможенным преференциям стала вводить количественные ограничения на импорт товаров из третьих стран в колонии, включенные в ее таможенную территорию, устанавливать валютные ограничения по их внешним сделкам, что привело в дальнейшем к созданию валютной зоны франка, в рамках которой и стал развиваться таможенно-преференциальный режим.

Таким образом на первоначальном этапе термин «таможенные преференции» относился к тому типу тарифных взаимоотношений между колонией и метрополией, при котором каждая сторона сохраняла свою» тарифную индивидуальность», но оговаривала для другой льготы, не предоставляемые другим странам, в форме частичного или полного освобождения от импортных, экспортных пошлин.

1.2 Национальная система преференций РФ

В статье 36 Закона Российской Федерации “ О таможенном тарифе” даны основополагающие принципы и определения тарифных преференций, а также урегулирован порядок предоставления тарифных преференций по таможенному тарифу при осуществлении торгово-политических отношений Российской Федерации.

Преференции представляют собой эффективное средство проведения торгово - экономической политики и используются в конкурентной борьбе за рынки сбыта, источники сырья и сферы приложения капитала.

Система предоставления преференций в рамках Общей системы преференций базируется на положениях “Соглашения об унифицированных правилах, определяющих происхождение товаров развивающихся стран при предоставлении тарифных преференций в рамках Общей системы преференций”. Данный документ был подписан в 1980 г. государствами участницами: Болгария, Венгрия, Польша, СССР, Чехословакия.

Согласно указанию ГТК от 17.05.93 № 01-12/532 , в настоящее время в отношении товаров, ввозимых на территорию Российской Федерации определен порядок определения страны происхождения товаров и применения ставок Импортного таможенного тарифа Российской Федерации.

В соответствии с Законом РФ “О таможенном тарифе” товарам при уплате ввозных таможенных пошлин могут предоставляться тарифные преференции. Остановимся на основных понятиях.

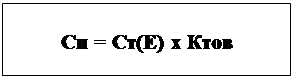

Тарифные льготы (тарифные преференции) согласно ст. 34 Закона “О таможенном тарифе” это льгота, которая предоставляется на условиях взаимности или в одностороннем порядке при реализации торговой политики Российской Федерации льгота в отношении товара, перемещаемого через таможенную границу Российской Федерации, в виде возврата ранее уплаченной пошлины, освобождения от оплаты пошлиной, снижение ставки пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара.

Преференциальный режим – особый льготный экономический режим, предоставленный одним государством другому без распространения на третьи страны. Применяется в виде освобождения от оплаты пошлиной, снижение ставок пошлин либо установление тарифных квот на преференциальный ввоз. Тарифные преференции могут быть предоставлены на территории РФ согласно ст. 36:

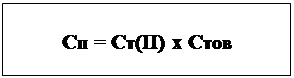

· товарам, происходящим из развивающихся стран, пользователей национальной системой преференций Российской Федерации, товары облагаются ввозными таможенными пошлинами по ставкам в размере 75% действующих ставок таможенного тарифа;

· товарам, происходящим из наименее развитых стран, пользователей схемой преференций российской Федерации, в виде беспошлинного ввоза;

· товарам, происходящим из государств, образующих с РФ зону свободной торговли или таможенный союз либо подписавших соглашения, имеющие целью создание такой зоны или союза.

За последние годы национальная система преференций России весьма расширилась и усложнилась. Появление законодательной базы позволило четко устанавливать порядок формирования и применения таможенно-тарифного регулирования.

Россия имеет собственную автономную систему преференций, бенефициаром (пользователем) которой являются развивающиеся страны. В соответствии статьей 36 национальная схема преференций пересматривается Правительством РФ периодически, но не реже одного раза в пять лет. Согласно постановлению Правительства РФ установлено, что национальная схема преференций подлежит ежегодному пересмотру на основании мотивированного представления МВЭС и МИД РФ.

Национальная схема преференций включает в себя три основных элемента:

1) перечень развивающихся стран – пользователей схемой преференций РФ;

2) перечень наименее развитых стран – пользователей схемой преференций РФ;

3) список товаров, на которые преференциальный режим не распространяется.

Глава 2. Особенности предоставления тарифных преференций в РФ

Похожие работы

... создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; 2) способствуют пополнению доходной части федерального бюджета.1.4. Тарифные методы в системе государственного регулирования внешнеэкономической деятельности Каждая страна, исходя из своего исторического опыта, сложившихся социально -экономических условий, места в мировой экономике, природно- ...

... организаций имеющих право выдавать сертификат фирмы «А» для предоставления тарифных преференций, организация «TAIWAN CHAMBER OF COMERCE» в данном документе отсутствует. Оттиски печати не четкие. Таможенные преференции по сертификатам формы «А» не были предоставлены. В связи с возникшими сомнениями относительно сертификатов происхождения и на основании Указания ГТК от 07.08.93 г. № 01-13/9023 ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... формирования и реализации в условиях глобализации. В ходе исследования предполагается достичь двуединую цель: во-первых, раскрыть специфику таможенной политики государства как предмета исследований политической науки, во-вторых, выявить особенности таможенной политики современной России. Для реализации цели исследования представляется необходимым последовательно решить комплекс следующих задач: ...

0 комментариев