Навигация

1.2 Выводы для России

Учитывая тот факт, что РФ в 1999 г. находилась в состоянии технического дефолта по ряду своих долговых обязательств (ГКО/ОФЗ, Prin, IAN), представляет интерес статистика по случаям суверенных дефолтов за последние двадцать с лишним лет. Так, среднее время пребывания ценных бумаг в состоянии дефолта - 2.5 года (дефолт считается исчерпанным, когда договоренности о реструктуризации долга достигнуты со всеми инвесторами), величина же возвращенных средств составляет в среднем 60% от объема рынка на момент его "замораживания".

Наиболее привлекательной, из перечисленных с точки зрения российских властей, может, является схема реструктуризации по "плану Бреди", которая предусматривает списание 30-35% от общей суммы долга, а также оказание кредитной поддержки со стороны международных финансовых организаций. Несмотря на то, что некий аналог этой схемы уже применялся при реструктуризации долгов бывшего СССР Лондонскому клубу кредиторов, шансы РФ на вторичную реструктуризацию бумаг типа Prin нельзя считать равными нулю. Во-первых, в момент реструктуризации долгов бывшего СССР никакого их списания фактически не произошло, поэтому Россия вполне может рассчитывать на ослабление долгового бремени путем "прощения" части долга. Во-вторых, обмен Prin на облигации типа Brady bonds, частично обеспеченных US T-Bills, по мнению непосредственных участников рынка, - достаточно привлекательная операция. В-третьих, РФ может предложить в качестве дополнительного объекта обмена облигации с варрантами, обеспеченные поставками природных ресурсов, что может заинтересовать определенную часть инвесторов.

1.3 Денежная эмиссия как инструмент управления внешним долгом

Известно, что инфляция выполняет следующие фискальные функции. Во-первых, она обеспечивает прямое или косвенное финансирование бюджетного дефицита или реальные доходы государства в форме инфляционного налога (сеньоража). Во-вторых, благодаря инфляции достигается прирост номинальных поступлений от регулярных налогов, что дает фискальный выигрыш при неполной индексации государственных расходов. В-третьих, инфляция обесценивает номинальную стоимость внутреннего долга. Очевидно, что к управлению номинированным в отечественной валюте долгом имеют отношение все перечисленные функции. Управление же внешним долгом допускает инфляционное финансирование выплат по обязательствам государства, но исключает возможность их инфляционного обесценения.

Классическая модель управления государственным долгом не затрагивает вопроса о связи долговой и денежно-кредитной политики. Она описывает процесс оптимального динамического налогообложения, когда с помощью заимствований и вложений в активы государство перераспределяет регулярные налоги во времени. Такая постановка правомочна, если у фискальной власти есть реальная возможность выбора налоговой нагрузки. В действительности, причем не только в переходных экономиках, уровень регулярного налогообложения вряд ли может быть объектом эффективного воздействия со стороны фискальной власти. Это, скорее, показатель, который характеризует политико-экономическое равновесие, определяемое действием механизмов общественного выбора, либо являющееся результатом игры групп лоббистских интересов. В значительной мере подобное относится и к формированию уровня государственных расходов. Поэтому уровень налоговой нагрузки лишь с большой степенью условности можно рассматривать в качестве инструмента макроэкономической политики государства.

В этой связи более адекватной представляется постановка задачи управления долгом, в которой экзогенно задана последовательность показателей бюджетного профицита. При этом государство выбирает политику долговой эмиссии, допускающую инфляционное финансирование дефицита, но минимизирующую долговременные потери от инфляции.

Такой подход к анализу управления государственным долгом акцентирует внимание на взаимосвязи инфляции и долга. Мы абстрагируемся от проблемы выбора временной и валютной структуры долга, поэтому можем рассматривать денежную эмиссию как основной инструмент фискальной политики. Если не принимать в расчет другие направления инфляционной экспансии, например, попытки стимулирования производства или поддержку банковского сектора, то такой подход к инфляции представляется правомерным.

В статическом аспекте эмиссия долга и инфляция взаимозаменяемы: при заданном дефиците бюджета увеличение заимствований уменьшает денежную эмиссию, и наоборот. Примером может служить стабилизационная попытка в России.

Государственный долг подразделяется на внутренний и внешний.

Государственным внутренним долгом РФ являются долговые обязательства Правительства РФ перед юридическими и физическими лицами, номинированные в рублях. Государственный внутренний долг РФ обеспечивается всеми активами, находящимися в распоряжении Правительства РФ.

Внутренний государственный долг РФ включает в себя задолженность по ГКО (государственным краткосрочным обязательствам), ОФЗ (облигациям федерального займа), ОГСЗ (облигациям государственного сберегательного займа), реструктурированную задолженность по ОВГВЗ (облигациям внутреннего государственного валютного займа), а также просроченную задолженность по централизованным кредитам сельскому хозяйству и северным регионам.

Эмитентом облигаций государственного займа от имени Российской Федерации выступает Министерство финансов РФ, владельцами облигаций государственного сберегательного займа РФ могут быть юридические и физические лица, которые по законодательству РФ являются резидентами и нерезидентами.

Обслуживание государственного внутреннего долга Российской Федерации производится Центральным банком РФ и его учреждениями. Правительство РФ публикует ежегодно, не позднее мая текущего года, сведения о состоянии государственного внутреннего долга за предыдущий финансовый год.

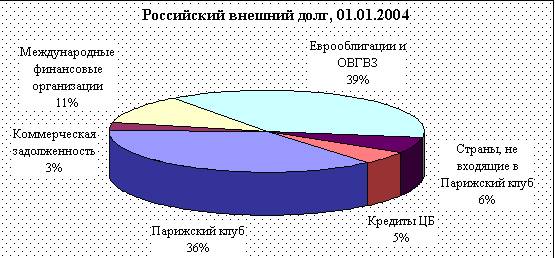

Государственным внешним долгом РФ являются долговые обязательства Правительства РФ перед юридическими и физическими лицами, номинированные в основном в евро и долларах США. Внешний государственный долг РФ включает в себя задолженность по кредитам правительств иностранных государств (в том числе официальным кредиторам Парижского клуба и бывшим странам СЭВ), по кредитам иностранных коммерческих банков и фирм (кредиторы Лондонского клуба), по кредитам международных финансовых организаций (МВФ, МБРР, ЕБРР) и государственные ценные бумаги России (еврооблигационные займы, ОВВЗ).

Внешние заимствования осуществляются на основе международных договоров Правительством РФ или от имени российских юридических лиц. Законом установлен предельный размер государственных внешних заимствований РФ, который не должен превышать годовой объем платежей по обслуживанию и выплате российского долга. Учет и регистрация заимствований и предоставляемых кредитов находится в ведении Минфина РФ, а их порядок определяется Правительством РФ.

Государственные долговые обязательства могут быть классифицированы по следующим параметрам:

срок действия - долговые обязательства РФ могут носить краткосрочный характер (до 1 года), среднесрочный характер (от 1 года до 5 лет) и долгосрочный характер (от 5 до 30 лет); все долговые обязательства РФ погашаются в сроки, определяемые конкретными условиями займа, но не могут превышать 30 лет; право эмиссии - эмитентом долговых обязательств РФ могут выступать центральное правительство, правительства национально-государственных и административно-территориальных образований, а также органы местного самоуправления;

признак субъектов - держателей ценных бумаг - долговые обязательства РФ могут быть реализуемыми только среди населения, только среди юридических лиц, а также как среди юридических лиц, так и среди населения; по форме займы делятся на облигационные и безоблигационные; облигационные займы предполагают эмиссию ценных бумаг; безоблигационные займы оформляются подписанием соглашений, договоров, а также путем записей в долговых книгах и выдачей особых обязательств.

Займы также классифицируются по форме выплаты доходов и методам размещения.

Все условия межправительственных займов фиксируются в специальных соглашениях, где оговаривается уровень процента, валюта предоставления и погашения займа и другие условия. Внешние облигационные займы на иностранных денежных рынках от имени государства-заемщика размещаются, как правило, банковскими консорциумами. За эту услугу они взимают комиссионные.

Взятые взаймы денежные средства у населения, хозяйствующих субъектов и других стран поступают в распоряжение органов государства, превращаясь в дополнительные финансовые ресурсы. Как правило, государственные займы в разных формах используются для покрытия бюджетного дефицита.

Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета, где ежегодно эти расходы выделяются в отдельную строку. В условиях нарастания бюджетного дефицита или отсутствия средств для обслуживания долга государство может прибегнуть к реструктуризации своих долгов. Возможные схемы реструктуризации долговых обязательств включают списание долга - если обязательства страны превышают ее ожидаемую платежеспособность, то возможно частичное или полное списание задолженности; выкуп долга - некоторые страны-должники имеют в своем активе значительные объемы золотовалютных резервов, в таком случае можно разрешить заемщику самостоятельно выкупить собственные долги на открытом рынке; секьютеризация - основная идея секьютеризации состоит в том, что страна должник эмитирует новые долговые обязательства в виде облигаций, которые либо непосредственно обмениваются на старый долг, либо продаются; в случае продажи, вырученные средства направляются на выкуп старых обязательств; обмен госдолга на акции национальных предприятий - Предоставление кредиторам права продажи долгов с дисконтом за национальную валюту, на которую впоследствии можно приобрести акции национальных компаний.

Похожие работы

... № 73 «О выпуске и обращении облигаций государственных сберегательных займов Российской Федерации». Постановление Правительства РФ от 5.10.1999 г. «О мерах по сокращению расходов по погашению и обслуживанию государственного долга Российской Федерации, выраженного в иностранных валютах». Постановление Правительства РФ от 13.10.1999 г. № 1152 «О порядке инвестирования в 1999 году свободных средств ...

... » – Польше и Болгарии. В частности, в Польше реализация схемы «долги на проведение природоохранной деятельности» и создание независимого неправительственного Экофонда внесло большой вклад в решение проблемы государственного долга. Долги Польши 16 западным странам составляли примерно 18 млрд. долл. США, после соглашения о реструктуризации в рамках «Парижского клуба» в 1991 г. долги были сокращены ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

... деятельности". Обычно, она выглядит таким образом (в прочем все это применимо и к другим видам преобразования долгов). 3. Основные проблемы управления государственным долгом в РФ Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных ...

0 комментариев