Навигация

Сучасні тенденції прямого іноземного інвестування (ПІІ) в умовах глобалізації економічного розвитку і світової фінансової кризи

48583

знака

0

таблиц

2

изображения

3 Сучасні тенденції прямого іноземного інвестування (ПІІ) в умовах глобалізації економічного розвитку і світової фінансової кризи

Аналіз контенту новітньої офіційної світової статистики та вивчення узагальненої думки, що наразі склалась у науковій економічній літературі, дозволяє виділити характерні риси й усталені тенденції сучасної міжнародної інвестиційної діяльності, які сформувались під впливом фінансової глобалізації, транснаціонального перерозподілу і консолідації капіталу[5].

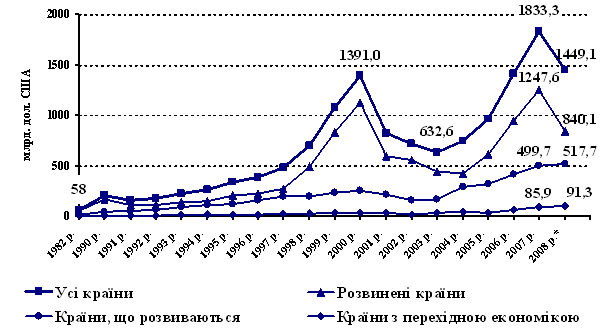

За даними конференції ООН у справах торгівлі і розвитку (ЮНКТАД) [6], у 2007 р. світові притоки прямих іноземних інвестицій (ПІІ) зросли на 29,9 % проти 2006 р., становлячи 1833 млрд. дол. США, що перевищує попередній рекорд, досягнутий у 2000 р. (1391,0 млрд. дол.), і продовжує безперервне чотирирічне зростання, яке спостерігалось після стрімкого (більше ніж двократного) падіння світових притоків ПІІ у 2001-2003 рр.

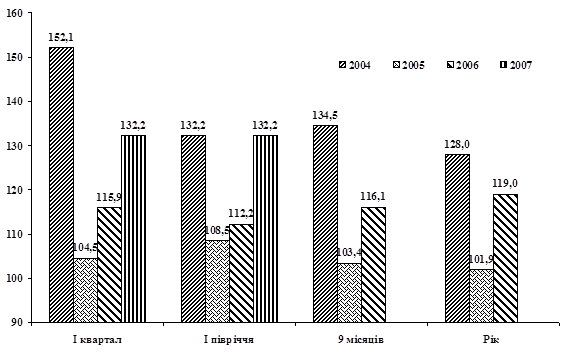

Фінансова криза, що розпочалась у розвинених країнах у другій половині 2007 р. і наразі охопила весь світ, швидко розповсюдившись до країн, що розвиваються, і країн з перехідною економікою, не спричинила істотного впливу на обсяг притоків ПІІ у 2007 р., проте 2008 р. її наслідки у сфері прямого інвестування стали сповна відчутними і, за попередніми оцінками [7], призвели до скорочення річних притоків ПІІ на 21 % до 1449,1 млрд. дол., що відповідає обсягу 2006 р. (рис.3.1). При цьому, у контексті такої рецесії найбільш враженими виявились розвинені країни, де скорочення притоків ПІІ становило 32,7 %, тоді як притоки ПІІ у країни, що розвиваються, і транзитивні країни у 2008 р. продовжували зростати, хоча значно повільнішими темпами ніж роком раніше (103,6 % і 106,2 % проти 121,0 % і 150,3 % відповідно).

Рис. 3.1. Динаміка річних притоків ПІІ в світову

економіку і в групи країн [7]

Разом з тим, скорочення можливості щодо інвестування внаслідок обмеження доступу до фінансових ресурсів як усередині країн через зменшення отримуваних корпоративних прибутків, так і поза їх межами через зменшення наявності коштів і зростання їх вартості, посилюване негативним впливом на схильність до інвестування економічних прогнозів, особливо щодо ситуації у розвинених країнах, вражених сильною рецесією, і супроводжуване скороченням виробництва, різкими коливанням валютних курсів, посиленням інфляційного тиску, зростанням цін на сировину і загальною нерівновагою у глобальному масштабі, імовірно, призводитимуть до подальшого скорочення світового обсягу ПІІ у наступні кілька років. Такі висновки підтверджуються і прогнозами експертів [7], за оптимістичним сценарієм яких припускається підйом і швидке зростання ПІІ, починаючи вже з кінця 2009 р., за найбільш імовірним стверджується, що ПІІ почнуть підійматись після падіння лише у 2011 р., тоді як за песимістичним – не раніше 2012 р.

Загальносвітовою тенденцією міжнародного інвестування у цілому є суттєве збільшення валових потоків капіталу і випереджаюче зростання прямих іноземних інвестицій у порівнянні із зростанням світового виробництва і міжнародної торгівлі. Так, за винятком 2005 р. відтоки ПІІ зростали швидше за притоки, тоді як обидва потоки випереджали зростання світового валового внутрішнього продукту (ВВП), валового нагромадження основного капіталу й експорту товарів і нефакторних послуг – усереднені за період 2004-2007 рр. річні темпи зростання цих показників становили відповідно 134,4 %, 137,2 %, 110,2 % і 116,1 %. Якщо розглянути більш довгострокову ретроспективу, можна констатувати у цілому справедливість зробленого висновку, втім залежно від досліджуваного періоду він не завжди залишається показовим. Наприклад, за період 1998-2007 рр. усереднений річний темп зростання світового обсягу притоків ПІІ становив 111,9 %, ненабагато перевищуючи зростання світового ВВП (105,9 %) і світової торгівлі (109,2 %), а за період між двома піковими щодо обсягу притоків ПІІ роками (2000-2007 рр.) взагалі був менший (106,7 % проти 107,2 % і 111,5 % відповідно). З одного боку це може пояснюватись циклічністю економічних процесів і світогосподарської динаміки у цілому, а з іншого – інвестиційними лагами у міжнародній економіці.

Дослідження тенденцій динаміки структури світових потоків ПІІ традиційно проводять за такими основними напрямками як перерозподіл капіталів між країнами і перерозподіл між секторами економіки і видами економічної діяльності, що зумовлює зосередження наукового інтересу на цих аспектах.

У 2007 р. зростання притоків ПІІ спостерігалось в усіх трьох основних групах реципієнтів, які традиційно виділяє економічна статистика: у розвинених країнах – на 32,6 %, у країнах, що розвиваються, – на 21,0 %, у країнах з перехідною економікою – на 50,3 %, хоча було не таким стрімким порівняно із 2006 р., в якому темпи приросту відповідно становили 53,9 %, 30,5 % і 84,6 %.

Аналіз розподілу світового обсягу притоків ПІІ за цими групами країн виявляє певні структурні коливання, проте щороку найбільша частка ПІІ (від 56,4 % до 82,8 %) спрямовується у розвинені країни. 2007 рік також не є виключенням: у розвинені країни спрямовано 1247,6 млрд. дол. (68,1 %), у країни, що розвиваються, – 499,7 млрд. дол. (27,3 %), у країни з перехідною економікою – 85,9 (4,7 %) [5]. Разом з тим, починаючи з 2000 р., частка ПІІ у розвинені країни поступово скорочується.

За підсумками 2007 р. Сполучені Штати Америки зберегли свої позиції як найбільшої країни-реципієнта (232839 млн. дол., або 12,7 % світового обсягу), за якою йдуть Сполучене Королівство (223966 млн. дол., або 12,2 %), Франція (157970 млн. дол., або 8,6 %), Канада (108655 млн. дол., або 5,9 %) і Нідерланди (99438 млн. дол., або 5,4 %). Європейський Союз був найбільшим приймаючим регіоном, залучивши майже дві третини загального обсягу ПІІ у розвинені країни (804290 млн. дол.). Серед країн, що розвиваються, і країн з транзитивною економікою трьома найбільшими реципієнтами були Китай (83521 млн. дол., або 4,6 %), Гонконг (59899 млн. дол., або 3,3 %) і Російська Федерація (52475 млн. дол., або 2,9 %). В усіх названих країнах обсяг притоку іноземного капіталу перевищив аналогічний показник попереднього року.

Відтоки ПІІ у 2007 р. становили 1996,5 млрд. дол., причому порівняно з обсягом притоків їх зростання відбувалося швидшими темпами як у світі в цілому – 150,9 %, так і за групами країн: з розвинених країн – 155,6 %, з країн, що розвиваються, – 119,2 %, з країн з перехідною економікою – 216,0 % проти обсягу у 2006 р.

Основним джерелом ПІІ у 2007 р., як і в усі попередні роки, залишались розвинені країни, на частку яких припадало 84,8 % (1692,1 млрд. дол.) світового вивозу ПІІ, хоча остання дещо скоротилась проти 91,4 % у 2000 р. При цьому більше половини світових потоків ПІІ (57,2 %, або 1142,2 млрд. дол.) було вивезено з Європейського Союзу, у т.ч. 13,3 % – із Сполученого Королівства, 11,3 % – із Франції. ТНК з країн, що розвиваються, і країн з перехідною економікою продовжували розширювати свої міжнародні інвестиційні операції, причому у першій групі країн домінуюче становище за обсягом вивезених ПІІ займав Гонконг (53,2 млрд. дол., або 2,7 %), а у другій – Російська Федерація (45,7 млрд. дол., або 2,3 %). Загальні обсяги ПІІ, вивезених з цих груп країн, становили відповідно 253,1 млрд. дол. (12,7 %%) і 51,2 млрд. дол. (2,6 %) [6, 7].

Отже, географічна структура сучасних міжнародних інвестиційних процесів є досить складною і віддзеркалює не тільки власне світову інвестиційну кон’юнктуру, але й тенденції та особливості економічного розвитку окремих країн і регіонів. Тут важливими тенденціями останнього часу з одного боку є переважна концентрація міжнародних інвестицій у розвинених країнах, які наразі залишаються також й основними експортерами ПІІ (з оглядку на зосередження в них світового виробництва і доходів), а з іншого – поява крупних нових країн базування ПІІ і приймаючих країн із відповідним підвищенням ролі інвестицій нових індустріальних держав в економіці розвинених країн, переорієнтацією і прискоренням перетоку коштів з промислово розвинутих країн до країн, що розвиваються, та зростанням відтоків ПІІ з країн, що розвиваються, і країн з перехідною економікою. Останнє багато в чому зумовлене ринковою уніфікацією світового економічного розвитку, трансформаційними змінами й активною політикою щодо залучення ПІІ цими країнами, а також відносною інвестиційною ненасиченістю їх економік через кризу внутрішнього інвестування у початковий період ринкової трансформації за очевидної інвестиційної привабливості багатьох видів економічної діяльності. У цілому, за період 2002-2008 рр. середній щорічний темп зростання світового обсягу притоків ПІІ становив 103,3 %, тоді як прямі інвестиції у країни, що розвиваються, у середньому зростали швидше (111,9 %), а у розвинені країни і у країни з перехідною економікою – повільніше (94,8 % і 95,5 % відповідно). Крім цього, з посиленням глобалізації світової економіки, лібералізацією інвестиційної, фінансової і податкової політики, формуванням вільних економічних зон у розвинених країнах і в країнах з перехідною економікою зростає кількість офшорних територій, а відтак – і їх роль як учасників прямого іноземного інвестування.

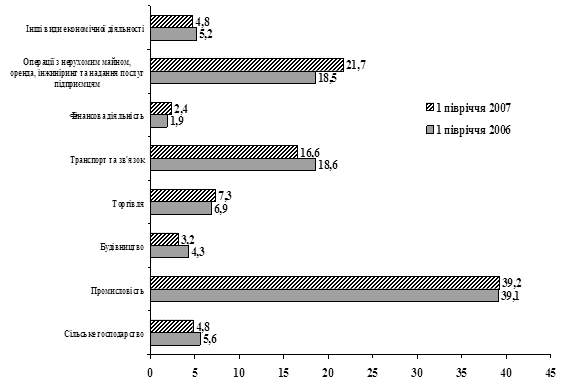

Аналіз галузевої спрямованості прямого іноземного інвестування показує, що станом на 01.01.2007 р., так само як і в попередні роки, майже дві третини (62,2 %, або 7720 млрд. дол.) світового сумарного обсягу ввезених ПІІ припадає на послуги (проти 49 % у 1990 р.), причому у розрізі груп країн-реципієнтів ситуація істотно не змінюється: у цей сектор економік розвинених країн і країн, що розвиваються, іноземними інвесторами спрямовано відповідно 62,1 % і 63,8 %, країн з перехідною економікою – 45,3 % обсягу ввезених до них ПІІ. У рамках самого сектора основними реципієнтами ПІІ є такі види економічної діяльності як фінансова діяльність (2434,6 млрд. дол., або 19,6 % сумарного обсягу ввезених ПІІ), підприємницька діяльність (2055,5 млрд. дол., або 16,6 %), торгівля (1339,5 млрд. дол., або 10,8 %) і діяльність транспорту та зв’язку (772,4 млрд. дол., або 6,2 %). Останніми роками також спостерігається певне зростання потоків ПІІ, спрямованих у первинний сектор світової економіки, переважно у добувну промисловість, – як наслідок сумарний їх обсяг збільшився до 988,7 млрд. дол., що становить 8 % від загальносвітового підсумку і відповідає рівню кінця 80-х рр. минулого століття, тоді як частка ПІІ в обробну промисловість продовжує скорочуватись і на 01.01.2007 р. становить лише 28,4 % (3520,6 млрд. дол.) проти 41 % у 1990 р. [8]. У рамках вторинного сектору основними реципієнтами є хімічне виробництво, в якому зосереджено 735,2 млрд. дол. ввезених ПІІ, або 5,9 % світового сумарного обсягу, виробництво електричного й електронного устаткування (349,6 млрд. дол., або 2,8 %), виробництво харчових продуктів, напоїв та тютюнових виробів (348,5 млрд. дол., або 2,8 %), виробництво транспортних засобів та устаткування (331,9 млрд. дол., або 2,7 %) і металургійне виробництво та виробництво готових металевих виробів (280,4 млрд. дол., або 2,3 %).

У структурі вивезених ПІІ на 01.01.2007 р. також превалює сектор послуг (8173,2 млрд. дол., або 64,1 % світового обсягу), причому основними джерелами інвестицій є підприємницька діяльність (2835 млрд. дол., або 22,2 %), фінансова діяльність (2758,7 млрд. дол., або 21,6 %), торгівля (914,9 млрд. дол., або 7,2 %) і діяльність транспорту та зв’язку (606,1 млрд. дол., або 4,8 %).

Отже, у галузевій структурі світових потоків ПІІ відбувається їх зміщення до сегментів діяльності з більш високою складовою знань і з високою доданою вартістю, посилюється розрив між реальним і фінансовим секторами економіки країн світового співтовариства, між матеріально-речовими і фінансово-інвестиційними потоками, зокрема через операції спекулятивного характеру «глобальних гравців» на міжнародному інвестиційному ринку, що разом з глобілізаційними процесами призводить до виникнення суттєвої асиметричності і диспропорційності у світогосподарському розвитку. При цьому, незважаючи на динамізм та акселерацію ринку інформаційно-комунікаційних технологій, у галузевій структурі ПІІ за останні кілька років значних зрушень не відбулося. Разом з тим, загальновідомим є факт, що підвищення рухливості капіталів і переорієнтація їх потоків з сфер, які жорстко регулюються, мають низьку норму прибутку і характеризуються більш інтенсивною конкуренцією, на сектори світового ринку з підвищеною доходністю (а отже, і з вищим ризиком), у короткостроковій перспективі неодмінно призводить до нестабільності світової фінансової системи, що, власне, наразі й відбулось.

Як показує практика, міжгалузевий перерозподіл потоків ПІІ у перспективі може суттєво впливати на міжнародні економічні зв’язки, особливо на світові позиції тих національних економік, які значною мірою залежать від стану в одній чи кількох галузях, адже зміни на ринках, де вони оперують, можуть підірвати їх нормальне функціонування. Як запобіжний захід щодо таких наслідків має провадитись своєчасна й адекватна структурна перебудова економіки, яка поряд із значними внутрішніми інвестиціями зазвичай потребує також і масштабних зовнішніх вливань, отже, міжнародні інвестиції у цьому контексті можуть розглядатись як механізм покращення внутрішньої структури національної економіки та підвищення її адаптаційного потенціалу до кон’юнктурних шоків на рівні світової економіки.

Основними факторами зростання світових потоків ПІІ у 2007 р. були стійке економічне зростання у більшості регіонів світу, збільшення прибутків компаній, які нараховують понад 1,1 трлн. дол., у результаті чого реінвестовані доходи стали важливою складовою ввезених ПІІ (за оцінками, на них припадало близько 30 % сукупного притоку ПІІ), і розширення трансграничних зливань і поглинань, вартісний обсяг яких підвищувався (на 46,5 %, сягнув 1637,7 млрд. дол.) через зростання цін на акції і відповідне збільшення вартості компаній на фондовому ринку, а кількість (на 11,8 %, 10145 угод) – через сприятливі умови фінансування (на відміну від кінця 90-х рр. минулого століття операції переважно фінансувались за допомогою готівки або боргових інструментів, а не через обмін акціями) і тиск глобальної конкуренції, що стимулював ТНК зміцнювати їх конкурентоспроможність шляхом поглинання закордонних компаній.

Отже, вплив глобалізації змінює не лише мотиваційні критерії прямого інвестування (дедалі вагомішим фактором у мотивації до вибору країн-реципієнтів стає орієнтація на ефективні ринки з мінімальним рівнем інформаційної асиметрії і високою транспарентністю нагляду за фінансовим сектором), але і його види. Так, аналіз головних компонентів потоків ПІІ вказує на зростання питомої ваги реінвестованих прибутків, а також на превалювання транскордонних зливань і поглинань ТНК у загальному обсязі ПІІ, хоча за прогнозами експертів, останні поступово втратять свою домінуючу роль у світогосподарських інвестиційних трендах, поступаючись прямим інвестиціям у нові об’єкти, тобто у створення за кордоном нових потужностей, особливо у країнах з транзитивною економікою.

Разом з тим, глобальний інвестиційний ринок наразі перебуває у стані постійного руху, а також охоплений світовою фінансовою кризою, що ускладнює адекватне прогнозування майбутніх потоків прямих іноземних інвестицій.

За умов транснаціоналізації економічного розвитку еволюція регулювання прямого іноземного інвестування останніми роками супроводжується його лібералізацією на основі реалізації відповідних заходів на всіх рівнях з огляду на наявність у сучасного міжнародного інвестиційного ринку потенціалу саморегуляції, який (ринок), щоправда, знаходиться під регулятивним впливом країн базування і приймаючих країн (національні режими інвестиційної діяльності), дво- і багатосторонніх інвестиційних угод, міжнародних організацій тощо. Разом з тим, сьогодні ані національні уряди, ані міжнародні організації не в змозі ефективно регулювати міжнародні інвестиційні потоки, упереджувати і нейтралізувати кризові явища і процеси, що мають усе більш системний характер і руйнівні наслідки. Отже, зважаючи на безпрецедентний тиск глобально орієнтованих ТНК, тенденції до інтеграції і глобалізації інвестиційного ринку, які чинять як позитивний, так і негативний вплив на розвиток національних економік і світогосподарську динаміку у цілому, проблеми реалізації міжнародно-скоординованих і взаємоузгоджених регулятивних дій, моніторингу, нагляду, контролю тощо набувають дедалі більшої актуальності.

ВИСНОВКИ

Інвестиціями вважаються ті економічні ресурси, які направлені на збільшення реального капіталу суспільства, тобто на розширення чи модернізацію виробничого апарату. Інвестиції відіграють центральну роль в економічному процесі, вони визначають загальний ріст економіки. В результаті інвестування засобів в економіку збільшуються обсяги виробництва, росте національний прибуток, розвиваються та йдуть в перед в економічній конкуренції галузі та підприємства, що в найбільшому степені задовольняють попит на ті чи інші товари та послуги. Отриманий приріст національного прибутку частково знову накоплюється, проходить подальше збільшення виробництва, процес повторюється безперервно. Таким чином інвестиції, що утворюються за рахунок національного прибутку, в результаті його розподілу, самі обумовлюють його ріст, розширене відтворення. При чому, чим ефективніше інвестиції, тим більше ріст національного прибутку, тим значніші абсолютні розміри накопичення (при даній його частці), які можуть бути знову вкладеними в виробництво.

Таким чином, всесвітня фінансова криза вплинула не тільки на всі сектори економіки, а й на середній та великий бізнес, на банківські та кредитні установи, й на інвестиційний ринок України. Скорочення обсягів і вимоги, що посилилися до проектів фінансування і позичальників приведуть до природного скорочення кількості введених в експлуатацію проектів. Отож, необхідно сприйяти більш привабливому інвестиційному клімату країни для залучення капіталу, поліпшувати законодавчу базу у сфері узгодження та розподілу ризиків, покращувати умови банківського кредитування, а також вирішувати інші проблеми, які стримують розвиток проектного фінансування в Україні.

Також, сучасний стан прямого іноземного інвестування, з одного боку, відбиває ретроспективні тенденції транскордонного руху інвестиційного капіталу, що склались в умовах інтеграції і глобалізації, а з іншого – зумовлює масштаби і темпи майбутньої міжнародної інвестиційної діяльності і міжнародного виробництва, рівнем й ефективністю яких багато в чому визначаються новітні напрями розвитку світової економіки і майбутня її структура. Тому в контексті набуття тенденціями прямого іноземного інвестування негативного характеру через вплив світової фінансової кризи, надзвичайної актуальності і потреби негайного вирішення набуває проблема розробки і впровадження механізму глобального співробітництва і глобального регулювання у фінансово-інвестиційній сфері світової економіки для запобігання подальшого поширення порушень і диспропорцій, що в ній утворились, до виробничої сфери із наступною мультиплікацією в ній наслідків падіння інвестиційних потоків.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. http://studentam.net.ua/content/view/5243/132/

2. http://www.dnipr.da-kyiv.gov.ua/?id=51

3. http://www.dnipr.da-kyiv.gov.ua/?id=52

4. http://fingal.com.ua/content/view/1173/87/1/2/

5. Дравік І. Зростання значення прямих іноземних інвестицій у стратегічному розвитку сучасних підприємств / І. Дравік // Економіка і держава. – 2008. – № 4. – С.23-26.

6. UNCTAD. World Investment Report 2008: Transnational Corporations, and the Infrastructure Challenge. – New York and Geneva : UNITED NATIONS, 2008 – 411 p.

7. UNCTAD. Assessing the impact of the current financial and economic crisis on global FDI flows. – 2009. – January. – 23 p.

8. http://www.unctad.org

9. Міжнародна інвестиційна діяльність / Лук’яненко Д.Г., Мозговий О.М., Губський Б.В. та ін. ; за ред. Д.Г. Лук’яненка. – К. : КНЕУ, 2003. – 387 с.

10. Мельник В.В. Міжнародна інвестиційна діяльність / В.В. Мельник, В.В. Козюк. – Тернопіль : Карт-бланш, 2003. – 249 с.

11. Сазонець І.Л. Інвестування: євроінтеграційний напрям / Сазонець І.Л. – Д. : Вид-во ДНУ, 2007. – 120 с.

Похожие работы

... керування інвестиційним процесом у країні. У роботі також розглядаються особливості інвестиційної діяльності української держави, регіонів і окремого суб'єкта ринку. 2. Міжнародний інвестиційний процес 2.1 Сучасний стан міжнародних інвестиційних процесів Збільшення чистого надходження приватного капіталу (цінних паперів і банківських кредитів) з 190 млрд. дол. в 2007 р. (3,2% ВВП кра ...

... ; • депозитарій цінних паперів; • реєстратор цінних паперів; • розрахунково-клірингові центри; • інформаційно-консультаційні центри. 2 Аналіз інвестиційного ринку України 2.1 Дослідження інвестиційного ринку України Стан інвестиційного ринку в цілому та окремих його складових сегментів характеризують такі елементи, як попит, пропозиція, ціна і конкуренція. Їх співвідношення пості ...

... їнах з розвинутою ринковою економікою мережа цих елементів є надзвичайно широкою. Головне завдання інвестиційної інфраструктури - обслуговування інвестиційної сфери, задоволення Інвестиційного попиту. Оскільки ринок інвестицій та інвестиційних товарів - це вільне від державного керування підприємництво, грунтоване на різних, переважно приватних формах власності та вільному обміні товарами між ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

0 комментариев