Зміст

Вступ

1. Організація трудового процесу у швейному цеху

2. План виробництва і реалізації продукції

2.1 Розрахунок режиму роботи

2.2 Виробнича програма швейного цеху

2.3 Розрахунок товарної продукції і обсягу виробництва по вартості обробки

3. План по праці і заробітній платі

4. План по використанню сировини

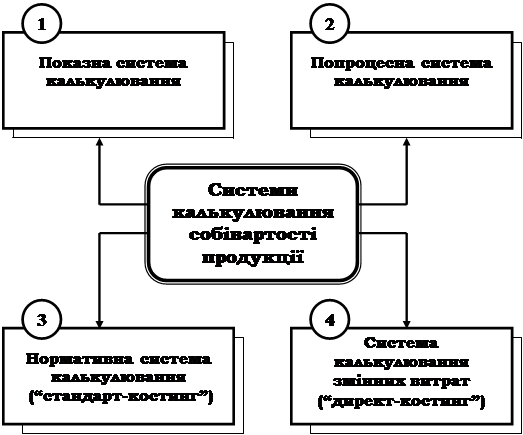

5. План по собівартості, прибутку і рентабельності

5.1 Калькуляція собівартості

5.2 Планування рентабельності продукції і прибутку підприємства

6. Підготовка даних і розрахунки на ЕОМ

7. Розрахунок фондів швейної фабрики

8. Техніко-економічні показники проекту

Висновок

Список літератури

Вступ

Легка промисловість - провідна галузь економіки України, а швейна галузь є її невід’ємною частиною. Її продукція призначена задовольняти зростаючі потреби кожного громадянина в одязі та швейних виробах.

Вироби швейної галузі повинні бути конкурентоспроможними, відповідати вимогам попиту, по можливості дешевими і міцними.

Обчислення собівартості потрібне для обґрунтування цін на вироби (вільні, оптові та договорені ціни), обчислення рентабельності виробництва, аналізу витрат на виробництво.

Зниженню собівартості і відповідно, ціни на швейні вироби сприяє впровадження у виробництво результатів наукових досліджень та розробок:

розробка і упровадження у виробництво систем автоматизованого проектування і управління; робото-технічних комплексів; ресурси - заощаджуючих технологій;

досягнення якісно нового рівня розвитку виробництва на базі переоснащення, реконструкції підприємств найсучаснішим, прогресивним технологічним устаткуванням, яке здійснює ці виробничі процеси - від моделювання до пакування готових виробів.

Розробка і упровадження у виробництво виробів, які відповідають світовим зразкам;

Впровадження нових мало операційних технологій, уніфікованих методів обробки та технологічних конструкцій одягу.

Поліпшення якості і споживчих властивостей виробів, постійне оновлення і розширення асортименту;

Поліпшення соціальних і побутових умов праці для них;

Підвищення ефективності виробництва за рахунок більш раціонального використання всіх видів ресурсів, забезпечуючи приріст продуктивності праці за рахунок раціональної організації, розподілу і кооперації;

Підвищення якості підготовки висококваліфікованих кадрів для швейної промисловості, яка здійснюється в технікумах, інститутах на підприємствах відіграє важливу роль у підвищені якості одягу.

Розвиток швейної галузі не можливо розглядати ізольовано. Найбільш тісні зв’язки вона має з текстильної промисловістю. Збільшення текстильною промисловістю випуску тканини і розширення її асортименту значно розширює сировину бази для підприємств швейної галузі.

Важливу роль у підвищенні якості одягу відіграє удосконалення його моделювання і конструювання. Цьому сприяє підвищення якості підготовки висококваліфікованих кадрів для швейної промисловості, яка здійснюється в середніх школах, технікумах інститутах, на підприємствах.

1. Організація трудового процесу у швейному цеху

Організація трудового процесу - це сукупність взаємозв’язаних дій людей, засобів праці та природи, потрібних для виготовлення продукції, це безперервне комплексне вирішування питань, це координація всіх матеріальних і трудових елементів виробництва з метою досягнення в певні строки найбільшого виробничого результату з найменшими затратами.

Практика свідчить, що перед кожним підприємством стоять задачі специфічні організації виробництва пов’язані із забезпеченням сировиною, повним використанням виробничої площі, робочої сили та устаткування.

Організація трудового процесу характеризується способами поєднання операцій та тривалістю виробничого циклу. Виробничий цикл - це інтервал від початку до закінчення процесу виготовлення продукції, тобто час, протягом якого запущені у виробництво предмети праці перетворюються на готову продукцію. Виробничий цикл є важливим показником рівня організації процесу, що істотно впливає на його ефективність. Скорочення виробничого циклу зменшує незавершене виробництво і відповідно оборотні кошти підприємства.

Трудовий процес має бути раціонально організований в просторі і часі. для цього слід дотримуватися таких принципів: спеціалізація, пропорційність, безперервність, ритмічність, автоматичність.

В швейній галузі широко застосовується потокове виробництво, яке сприяє збільшенню випуску продукції, кращому використанню основних виробничих фондів, підвищенню якості продукції, зниженню ї собівартості, збільшенню прибутку і рентабельності виробництва. Ефективність потокового виробництва залежить від багатьох факторів:

виду виготовляє мої продукції;

рівня спеціалізації;

ступеню розподілу і кооперації праці;

рівня механізації;

виду технологічного і транспортного устаткування;

потужності потоку;

кваліфікації кадрів та ін.

Розподіл праці - це закріплення окремих робочих прийомів пошиву виробу за конкретною робітницею. При цьому враховується кваліфікація робочого, складність роботи і вид устаткування. Трудові ресурси будуть використовуватися раціонально за таких умов:

максимальне завантаження роботою відповідно рівню кваліфікації;

правильність співвідношення між обсягом і складністю робіт;

чіткий облік виробітки;

застосування різних формі систем заробітної плати;

доцільна система преміювання робочих залежно від кількості і якості праці;

упровадження неекономічних методів мотивації трудової діяльності та ін.

В швейному цеху працює 80% робочих основного виробництва швейного підприємства.

За проектом прийнята потокова форма організації виробничого процесу у швейному цеху.

Чисельність основних робочих в потоці розраховується за формулою:

Чя. о. = Твир×П/tзм, чол. /зм (1)

де Твир - норма часу виготовлення виробу, с; П - потужність потоку, вир/зм; tзм - тривалість зміни, с.

За курсовим проектом з технології швейного виробництва прийнято 1 потік потужністю 537 виробів за зміну.

Чя. о. = 50403537/28800=93,9 чол. /зм

Приймаємо 94 чол. в зміні на потік.

Враховуючи складність окремих робочих прийомів пошиву жакету жіночого із напівлляної тканини за курсовим проектом з технології швейного виробництва приймається наступний склад основних робочих в потоці:

швачка 2 розряду - 13 чол.

швачка 3 розряду - 25 чол.

швачка 4 розряду - 19 чол.

швачка 5 розряду - 9 чол.

прасувальниці 2 розряду - 2 чол.

прасувальниці 3 розряду - 18 чол.

прасувальниці 5 розряду - 8 чол.

За даними діючого підприємства питома вага чисельності основних робочих швейного цеху в середньому складає біля 80% від загальної чисельності робітників цеху. Виходячи з цього чисельність по явці допоміжних робочих швейного цеху однієї зміни.

Чя. д. = Чя. о. * 100/Во - Чя. о, чол. /зм (2)

Чя. д = 94*100/80 - 94 = 23,5

Приймаємо 24 чол. в зміні. Професійний склад допоміжних робочих прийнято за його структурою по діючому підприємству.

Таблиця 1 Професійний склад допоміжних робочих швейного цеху

| Професії | Розділ | Чисельність по явці, Чол. (Яяд) | Структура% (Ві) |

| Бригадири секцій | 2 | 7,14 | |

| Контролери якості | 3 | 14,29 | |

| Механіки | 5 | 5 | 21,43 |

| Механіки | 6 | 2 | 7,14 |

| Чергові електрики | 5 | 2 | 7,14 |

| Чергові електрики | 6 | 2 | 7,14 |

| Транспортувальники деталей крою | 3 | 14,29 | |

| Транспортувальники готової продукції | 3 | 14,29 | |

| Прибиральниці виробничих приміщень | 2 | 7,14 | |

| Всього по зміні | - | 24 | 100 |

Пояснення до розрахунків таблиці 1.

Чисельність бригадирів секцій по явці для однієї зміни.

Чя. б. с = Чя. д. ×Вб. с/100, чол. /зм (3)

Чя. б. с = 24×7,14/100 = 1,7

Приймаємо 2 чол. в зміні.

Чисельність контролерів якості по явці для однієї зміни

Чя. к. я = Чя. д. *Вк. я. /100, чол. /зм (4)

Чя. к. я = 24×14,29/100 = 3,4

Приймаємо 3 чол. в зміні.

І т.д. результати представлені в таблиці 1.

Основними робітницями швейного цеху є швачки. Працюють вони на індивідуальних, стаціонарних робочих місцях в потоці.

Організація робочого місця включає:

обслуговування робочого місця;

планування робочого місця;

забезпечення робочого місця.

Планування робочого місця швачки заклечається в зручності розташування його в потоці, правильності розміщення на ньому машин, всіх необхідних пристосувань. Важливим є висота столу і особливо стільця відповідно зросту робітниці. При плануванні робочого місця враховується напрямок освітлення.

Обслуговування робочого місця проявляється в своєчасному виконанні всіх видів ремонту устаткування, своєчасному і якісному його змащуванні чистці. Важливим є догляд за чистотою на робочому місці і в цеху в цілому.

Робочі місця швачок повинні своєчасно забезпечуватися необхідними деталями крою і відповідно фурнітурою.

Недопустиме накопичення на робочому місці швачки готової продукції чи напівфабрикатів.

Комплексне вирішення перелічених питань сприятиме досягненню високого рівня продуктивності праці.

2. План виробництва і реалізації продукції

В виробництві і реалізації продукції розраховується річний випуск швейних виробів, товарна продукція і обсяг виробництва по вартості обробки.

Кількість виробленої продукції залежить від кількості потоків, їх потужності і прийнятого режиму роботи.

2.1 Розрахунок режиму роботиУ виробничій діяльності підприємства використовують різноманітні режими роботи, кожен з яких має свої позитивні і негативні сторони.

На швейних підприємствах здебільшого використовуються праця жінок, для здоров’я яких праця в нічний час протипоказана. Тому підприємства швейної галузі здебільшого працюють по двозмінному режиму, при якому субота на неділя вихідні дні.

Кількість тижнів на протязі року

Кm = Дк/Дm, тиж (5)

де Дк - кількість календарних днів за рік;

Дm - кількість днів тижня.

Кm = 365/7 = 52 тиж

Кількість робочих днів за рік

Др = Дк - (Дс+Дв), дн (6)

де Дс - кількість святкових днів за робочим календарем на протязі року.

Дс - 8 дн.

Дв - кількість вихідних днів за рік.

Дв=2×Кm, дн (7)

Дв = 2×52 = 104

Др=365- (8+104) =253 дн

Кількість годин роботи устаткування за рік

Т= Д×K. зм×tзм, год. (8)

де Kзм - коефіцієнт змінності. Кзм=2;

tзм - тривалість зміни, год.

За трудовим законодавством тривалість робочого тижня 40 год.,

тривалість зміни 8 і од.

Т=253×2×8=4048 год.

За узгодженням з можливостями міського пасажирського транспорту встановлено:

перша зміна від 600 до 1430 год.;

друга зміна від 1430 до 2300 год.

Відповідно до цього кожен робітник, що працює в другій зміні, щодня відпрацьовує:

у вечірній час від 1800 до 2200 год. tв=4 год;

у нічний час від 2200 до 2300 год tн = 1 год.

Виходячи з цього кількість годин роботи одного чоловіка за рік:

всього

Тр = Др×tзм, год (9)

Тр = 253×8 = 2024

в т. ч.: - у вечірній час

ТВ=ДР×tв/Кзм, год. (10)

Тв=253×4/2=506

у нічний час

Тн=Др×tн/Кзм, год (11)

Тн=253×1/2=126,5

2.2 Виробнича програма швейного цехуВипуск продукції за рік розраховується за формулою.

В=П×КзмДр×Кп/1000, тис. од. (12)

де П - потужність потоку, од/зм; Кзм - коефіцієнт змінності; Kn - кількість потоків; Др - кількість робочих днів у році. Розрахунок виконується в таблиці, форма якої представлена нижче.

Таблиця 2 Виробнича програма швейного цеху

| Асортимент | Потужність потоку, од/зм (П) | Коефіцієнт змінності (Кзм) | Кількість робочих днів у році (Др.) | Кількість потоків (Кn) | Річний випуск продукції, тис. од (В) |

| Жакет жіночий на підкладі | |||||

| з напівлляної тканини | 537 | 2 | 253 | 1 | 271,722 |

Товарна продукція - це загальна вартість усіх видів товарної продукції, напівфабрикатів, робіт і послуг виробничого характеру, призначених на продаж або для реалізації різним споживачем.

Товарна продукція розраховується по формулі

Tn = В×Ц, тис. грн. (13)

де В - виробітки продукції за рік, тис., од;

Ц - ціна виробу оптова (вільна), грн. /виріб (див. розділ 5).

Таблиця 3 Розрахунок товарної продукції

| Річний випуск, тис. вир. (В) | Ціна виробу грн. /од | Товарна продукція тис/грн | |||

| Вільна (Цв) | Оптова (Цо) | У вільних цінах (Тn. в) | По оптових цінах (Тn. o) | ||

| Жакет жіночий | |||||

| на підкладі | |||||

| з напівлляної тканини | 271,722 | 220,70 | 153,25 | 59969,045 | 41641,396 |

Обсяг виробництва по вартості обробки розраховується аналогічно (див. ф.13), де ціною виробу беруться витрати на одиницю продукції за статтею калькуляції "Обробка" (див. табл.,10).

Таблиця 4 Розрахунок обсягу виробництва по вартості обробки

| Асортимент | Річний випуск, тис. вир. (В) | Вартість обробки, грн. /вир (Во) | Сума тис. грн. (Св. о) |

| Жакет жіночий на підкладі | |||

| з напівлляної тканини | 271,722 | 20,009 | 5436,885 |

3. План по праці і заробітній платі

В плані по праці й заробітній платі розраховується чисельність працюючих за категоріями і фонди заробітної плати: часовий, денний та місячний.

Таблиця 5 Розрахунок сумарної тарифної ставки робочих швейного цеху

| Професії | Явочна чисельність основних в одній зміні, чол. (Чя. о) | Розряд | Тарифна ставка відрядна, грн. (Тс. в) | Сума тарифних ставок, грн. (Σ Тс. в) |

| Швачки | - | 1 | 2,702 | - |

| Швачки | 13 | 2 | 3,492 | 45,39 |

| Швачки | 25 | 3 | 3,78 | 94,5 |

| Швачки | 19 | 4 | 4,068 | 77,29 |

| Швачки | 9 | 5 | 4,392 | 39,528 |

| Прасувальниці | 2 | 2 | 3,492 | 6,984 |

| Прасувальниці | 18 | 3 | 3,78 | 68,04 |

| Прасувальниці | - | 4 | - | - |

| Прасувальниці | 8 | 5 | 4,392 | 35,136 |

| Всього | 94 | - | - | 366,868 |

Відрядна розцінка на пошив виробу

Рв. п. = Σ Тс. в. *tзм/П, грн. /вир. (14), Рв. п. = 366,868×8/537 = 5,465

Відрядна заробітна плата основних робочих швейного цеху на рік

Зв = Рв. п. *В, тис. грн. (15)

Зв = 5,465×271,722 =1484,960

За даними діючого підприємства розмір премії основних робочих швейного цеху в середньому складає біля 30% від відрядної оплати праці.

Сума премії основним робочим швейного цеху на рік

П = Вп×Зв/100, тис. грн. (16)

П = 30×1484,960/100 = 445,488

За законом "Про оплату праці в Україні" при виконанні роботи в різний час доби оплачується: у вечірній час 20%, в нічний час 75% тарифної ставки за кожну відпрацьовану годину.

Таблиця 6. Розрахунок доплати за роботу у вечірній і нічний час основним робочим швейного цеху на рік

| Професії | Явочна чисельність основних робочих двох змін, чол. (Чя. о) | Розряд | Тарифна ставка відрядна, грн. (Тс. в) | Суми доплат на рік, тис., грн. | |

| За вечірній час роботи (Дв) | За нічний час роботи (Дн) | ||||

| Швачки | 26 | 2 | 3,492 | 9,188 | 8,614 |

| Швачки | 50 | 3 | 3,78 | 19,126 | 17,931 |

| Швачки | 38 | 4 | 4,068 | 15,643 | 14,666 |

| Прасувальниці | 18 | 5 | 4,392 | 8,000 | 7,500 |

| Прасувальниці | 4 | 2 | 3,492 | 1,413 | 1,325 |

| Прасувальниці | 36 | 3 | 3,78 | 13,770 | 12,910 |

| Прасувальниці | - | 4 | - | - | - |

| Прасувальниці | 16 | 5 | 4,392 | 16,000 | 6,667 |

| Всього | 188 | - | - | 83,14 | 69,605 |

Пояснення до таблиці 6.

Дв = Вв*Тс. в. *Тв*Чя. о. /105, тис. грн. (17)

Дн = Вн×Тс. в×. Тн×Чя. о, тис. гнр (18)

Наприклад швачки 2 розряду

Дв = 20×3,492×506×26/105 = 9,188 тис. грн.

Дн =75×3,492×126,5×26/105 = 8,614 тис. грн.

І т.д., результати представлені в таблиці 6.

Часовий фонд заробітної плати основним робочим швейного цеху на рік.

Фч = Зв+П+ΣДв+ ΣДн, тис. грн. (19)

Фч = 1484,960+445,488+83,14+69,605=2083,139

За даними діючого підприємства додаткова заробітна плата (оплата відпусток, держобов’язків і т.ін.) в середньому складає біля 10% від часового фонду.

Виходячи з цього місячний фонд заробітної плати розраховується за формулою:

Фм = Фн× (100+Вд) /100, тис. грн. (20)

Фм =2083,139× (100+10) /100 = 2291,512

Середньомісячний заробіток основного робочого швейного цеху

Зс. м = Фм×100/Чс. о×12, грн. /чол. - міс (21)

де Чс. о. - чисельність основних робочих швейного цеху за списом в двох змінах.

Чс. о. =Чя. о. ×100/ (100-Вн), чол. (22)

де Вн - відсоток невиходів на роботу за різних причин. За Адиними діючого підприємства щоденно не виходять на роботу за різних причин біля 8% робочих.

Чс. о. = 188×100/ (100-8) = 204,35 чол.

Приймаємо 204 чол.

Зс. м. = 2291,512×1000/204×12 = 936,075 грн/чол. - міс.

Для допоміжних робочих швейного цеху місячний фонд заробітної плати розраховується спрощено виходячи з чисельності їх, розрахованої в розділі 1 і середньомісячного заробітку, прийнятого за даними діючого підприємства.

Наприклад, бригадирів секцій:

Чисельність за списком (див. ф 22)

Чс. д =4×100/ (100-8) = 4,34 чол

Приймаємо 4 чол. Місячний фонд заробітної плати на рік.

Фм= Зс. м×Чс. д. *12/100, тис. грн. (23)

Фм=548,73×4×12/100 = 26,339

І. т.д. результати в таблиці 7.

Таблиця 7 Розрахунок місячного фонду заробітної плати робітників швейного цеху на рік

| Професії | Чисельність чол | Середньомісячний заробіток, грн. /чол. /міс (Зс. м) | Місячний фонд заробітної плати на рік, тис. грн. (Фм) | |

| За явкою (Чя) | За списком (Чс) | |||

| Основні робочі | 188 | 204 | 936,075 | 2291,512 |

| Бригади секцій | 4 | 4 | 548,73 | 26,339 |

| Контролери якості | 6 | 7 | 565,57 | 47,508 |

| Механіки 5 розряду | 10 | 11 | 631,95 | 83,417 |

| Механіки 6 розряду | 4 | 4 | 704,42 | 33,812 |

| Чергові електрики 5 розряду | 4 | 4 | 631,57 | 30,315 |

| Чергові електрики 6 розряду | 4 | 4 | 704,42 | 33,812 |

| Транспортувальники деталей крою | 6 | 7 | 517,75 | 43,491 |

| Транспортувальники готової | ||||

| продукції | 6 | 7 | 517,75 | 43,491 |

| Прибиральниці виробничих | ||||

| приміщень | 4 | 4 | 491,53 | 23,593 |

| Всього | 236 | 256 | 6249,76 | 2657,290 |

Середньомісячний заробіток робітника швейного цеху

Зс. м = Σ Фм×1000/ Σ Чс×12, грн. /чол. - міс (24)

Зс. м = 2657,290×1000/256×12=865,00

Трудомісткість пошиву виробу за проектом (швейний цех)

по основним робочим

t = Σ Чя. о×Тр×3600/В×1000, с/виріб (25)

t = 188×2024×3600/271,722×1000 = 5041,34

по робітникам

t′ = Σ Чя. р. *Тр×3600/В×1000, с/виріб (26)

t′ = 236×2024×3600/271,722×1000 = 6328,5

продуктивність праці в грошових одиницях виміру (по вартості обробки)

П′′n= Св. о. *1000/ Σ Чс. п. в. п, грн. /чол. - рік (27)

де Σ Чс. п. в. п - чисельність промислово - виробничого персоналу за списком

Σ Чс. п. в. п = Σ Чя. р×104/ (100-Вн) ×Пв. р. ш. ц, чол. (28)

Σ Чс. п. в. п = 236×104/ (100-8) ×80 = 320,65

Приймаємо 321 чол.

П′′n = 5436,885×1000/321 = 16937,336 грн/чол. - рік

4. План по використанню сировини

В плані по використанню сировини розраховується баланс сировини по різноманітних тканинах, що використовуються для пошиву запланованих виробів з урахуванням залишків на початок і кінець планує мого періоду і вартість фурнітури.

Згідно завдання до курсового проекту з технології швейного виробництва до пошиву прийнято жакет жіночий з напівлляної тканини. Виходячи з одноманітності асортименту розрахунки виконуються на один виріб.

Розрахунок вартості матеріалів і фурнітури представлено в таблиці 8.

Пояснення до таблиці 8

Ві = Нв. і×Ці+Тз. в. і. = грн. /виріб (29)

де Нв. і - норма витрати матеріалу і-го виду на один виріб;

Ці - ціна і-го матеріалу;

Тз. в. і. - транспортно - заготівельні витрати на доставку матеріалу і-го виду.

За даними діючого підприємства транспортно-заготівельні витрати в середньому складають біля 3%від вартості матеріалу.

Тз. в. і = Вmв×Нн. і. *Ці/100 грн/виріб (30)

Наприклад напівлляна тканина

Тзв = 3×1,40×30,80/100 = 1,29

В = 1,40×30,80+1,29 = 44,41 грн/виріб

Таблиця 8. Розрахунок вартості матеріалів і фурнітури на виріб

| Матеріали і фурнітура | Одиниці виміру | Ширина, см, | Норма витрат на 1 виріб (Нв. і) | Ціна за одиницю, грн. (Ці) | Транспортно - заготівельні витрати (Тз. в. і) | Вартість матери валів і фурнітури на виріб з урахуванням Тзв, грн |

| Тканина | м | 150 | 1,40 | 30,80 | 1,29 | 44,41 |

| Підклад. тканина | м | 150 | 0,90 | 4,50 | 0,12 | 4,17 |

| Ґудзики | шт | - | 9 | 4,50 | 1,22 | 41,72 |

| Сутаж | м | - | 1,00 | 0,30 | 0,009 | 0,309 |

| Дублерин | м | 145 | 0,60 | 4,8 | 0,09 | 2,97 |

| Нитки поліестерові | шт | - | 4 | 5, 20 | 0,62 | 21,42 |

| Всього | - | - | - | - | 3,349 | 114,999 |

5. План по собівартості, прибутку і рентабельності 5.1 Калькуляція собівартості

Собівартість продукції розраховується виходячи з витрат по першій статті калькуляції "Основні матеріали за вирахуванням відходів" (див. табл.8), витрат по статті "Основна заробітна плата основних виробничих робочих" (див. табл.9) та співвідношення витрат, прийнятого за даними діючого підприємства на такий же виріб чи подібний.

Таблиця 9. Розрахунок основної заробітної плати на виріб

| Статті витрат | Співвідношення,% | Сума витрат, грн. |

| Відрядна розцінка на пошив виробу (Рв. п) | - | 5,465 |

| Відрядна розцінка на підготовку тканини до розкрою та розкрій (Рв. р) | 4,0 | 0,218 |

| Відрядна розцінка на попереднє дублювання деталей (Рв. д) | 2,0 | 0,109 |

| Відрядна розцінка на оздоблення виробу в цеху ВТО (Рв. о) | 0,3 | 0,0164 |

| Разом заробітна плата відрядна (Зв) | - | 5,81 |

| Премії, надбавки та доплати (П) | 45,0 | 2,61 |

| Всього заробітна плата на виріб (Зо) | - | 8,42 |

Розрахунки до таблиці 9.

Відрядна розцінка на підготовку тканини до розкрою і розкрій.

Рв. р. = Рв. п. *Вр/100, грн. / виріб (31)

Рв. р. = 5,465×4/100 = 0,22

І т.д. результати представлені в таблиці 9. Премії, надбавки та доплати.

П = Зв*В/100, грн. / виріб (32)

П = 5,81*45,0/100 = 2,61

Таблиця 10 Калькуляція собівартості

| № з/п | Статті витрат | Витрати | Структура витрат,% | |

| На весь випуск, тис. грн. (Ві) | На один виріб Грн. (Вві) | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Основні матеріали за вирахуванням | |||

| відходів (Ві. і) | 31247,758 | 114,99 | 82,54 | |

| 2. | Обробка (Во) | 5436,885 | 20,009 | 14,361 |

| 2.1 | Основна заробітна плата основним | |||

| виробничим робітникам (Зо) | 2287,899 | 8,42 | 6,043 | |

| 2.2 | Додаткова заробітна плата основним | |||

| виробничим робітникам (В2.2) | 228,790 | 0,842 | 0,604 | |

| 2.3 | Відрахування на соціальне | |||

| страхування (В) | 899,943 | 3.312 | 2,38 | |

| 2.4 | Витрати на підготовку та освоєння | |||

| виробництва (В2.4) | 68,746 | 0,253 | 0,18 | |

| 2,5 | Витрати на утримання та експлуатацію | |||

| устаткування і транспортних засобів | 496,436 | 1,827 | 1,31 | |

| 2.6 | Цехові витрати (В2.6) | 457,579 | 1,684 | 1,21 |

| 2.7 | Загальнофабричні витрати (В2.7) | 119,308 | 0,439 | 0,32 |

| 2.8 | Відрахування в фонд зайнятості | |||

| населення (В2.8) | 72,821 | 0,268 | 0, 19 | |

| 2.9 | Відрахування в пенсійний фонд (В2.9) | 805,384 | 2,964 | 2,13 |

| Разом виробнича собівартість (Св) | 36684,643 | 135,008 | 96,90 | |

| 3 | Поза виробничі витрати (В3) | 1173,839 | 4,32 | 3,10 |

| Всього повна собівартість | 37858,482 | 139,328 | 100 | |

Розрахунки до таблиці 10. (на виріб)

Додаткова заробітна плата основним виробничим робітникам (по діючому підприємству в середньому складає біля 10% від основної заробітної плати).

Вв.2.2 = Зо×Вд/100, грн. /виріб (33)

Вв.2.2 = 8,42×10/100 = 0,842

Відрахування на соціальне страхування (35,76% від заробітної плати, основної і додаткової)

Вв.2.3 =Вс. с× (Зо+Вв.2.2) /100, грн. /виріб (34)

Вв.2.3 = 35,76× (8,42+0,842) /100 = 3,312

Витрати на підготовку та освоєння виробництва (3,0% від основної заробітної плати основним виробничим робітникам)

Вв.2.4 = Вп. о. *Зо/100, грн. /виріб (35), Вв.2.4 = 3,0×8,42/100 = 0,253

Витрати на утримання та експлуатацію обладнання (21,7% від основної заробітної плати основним виробничим робітникам).

Вв.2.5 = Ве. о×Зо/100, грн. /виріб (36)

Вв.2.5 = 21,7×8,342/100 = 1,8278

Цехові витрати (20,0% від основної заробітної плати основним виробничим робітникам).

Вв.2.6 = Вц. в×Зо/100, грн. /виріб (37), Вв.2.6 = 20,0×8,42/100= 1,684

Загальнофабричні витрати (5,21% від основної заробітної плати основним виробничим робітникам)

Вв.2.7 = Вз. ф*Зо/100, грн. /виріб (38), Вв.2.7 = 5,21*8,42/100 = 0,439

Відрахування в фонд зайнятості населення (2,9% від основної і додаткової заробітної плати основним виробничим робітникам).

Вв.2.8 = Вз. н* (Зо+Вв.2.2) /100, грн. /виріб (39)

Вв.2.8 = 2,9* (8,42+0,842) /100 = 1,268

Відрахування в пенсійний фонд (32% від основної і додаткової заробітної плати основним виробничим робітникам).

Вв.2.9= Вп. ф. (Зо+Вв.2.2) /100, грн. /виріб (40)

Вв.2.9 = 32* (9,262+0,842) /100 =2,96

Обробка включає в себе всі витрати, що її складають

Вв. о. = ΣВв.2.1., грн. /виріб (41)

Розрахунок виконується в таблиці 10.

Виробнича собівартість

Свв = Вв1+Вов грн. /виріб (42)

Свв = 114,99+20,009=135,008

Поза виробничі витрати (3.2% від виробничої собівартості).

Вв3 = Впв*Свв/100, грн. /виріб (43)

Вв3 = 3,2*135,008/100 = 4,32

Повна собівартість виробу.

Св. п = Св. в+Вв.3, грн. /виріб (44)

Св. п = 135,008+4,32=139,328

Витрати по статтям калькуляції на весь випуск а також їх структура розраховується в таблиці 10.

5.2 Планування рентабельності продукції і прибутку підприємстваНа практиці, за різних умов, рентабельність продукції може бути до 10-20% собівартість продукції.

Прибуток на виріб при рентабельності продукції 10%

Пв = Рв*Св. п/100, грн. /виріб (45)

Пв= 10*139,328/100=13,933

Оптова ціна виробу

Цо = Св. п+Пв, грн. /виріб (46)

Цо =139,328+13,933 = 153,259

Податок на додану вартість (20% від ціни оптової).

ПДВ = Вп. д. в*Цо/100, грн. /виріб (47)

ПДВ = 20*153,259/100=30,65

Націнки торговельних організацій (10-30% від оптової ціни з ПДВ)

НТО = Внто* (Цо+ПДВ) /100, грн. /виріб (48)

НТО =20 (153,259+30,65) /100 = 36,78

Вільна ціна виробу

Цв = Цо+ПДВ+НТО, грн. /виріб (49)

Цв =153,259+30,65+36,78 = 220,70

Прибуток підприємства від реалізації продукції за рік.

П = (Цо - Св. п) В, тис. грн (50)

П = (153,259-139,328) 271,722 = 3785,359

Рентабельність продукції

Рп = П*100/С,% (51)

Рп = 3785,359*100/37858,482 = 10,0

6. Підготовка даних і розрахунки на ЕОМ

Таблиця 11. Вихідні дані

| Показники | Розмір показника |

| Сировина без відходів: грн. /виріб | 114,999 |

| % | 82,54 |

| Обробка,% | 14,36 |

| Основна заробітна плата основним виробничим робітникам,% | 6,043 |

| Додаткова заробітна плата основним виробничим робітникам% | 0,604 |

| Відрахування на соціальне страхування,% | 2,38 |

| Витрати на підготовку та освоєння виробництва,% | 0,18 |

| Витрати на утримання та експлуатацію обладнання,% | 1,31 |

| Цехові витрати,% | 1,21 |

| Загально фабричні витрати,% | 0,32 |

| Відрахування в фонд зайнятості населення,% | 0, 19 |

| Відрахування в пенсійний фонд,% | 2,13 |

| Разом виробнича собівартість,% | 96,90 |

| Поза виробничі витрати,% | 3,10 |

| Повна собівартість,% | 100 |

| Виробітки продукції за рік, тис. вир. | 271,722 |

7. Розрахунок фондів швейної фабрики

Балансова вартість устаткування

Бв = Мз×Кд. м. /100, тис. грн (52)

де Мз - кількість машин, шт. .;

Ц - ціна машини, грн. .;

Кд. м - коефіцієнт, що враховує затрати на доставку і монтаж. Кд. м = 1,3.

Наприклад, балансова вартість DDL 8700 - 7 WB Juki

Бв = 50×2300×1,3/100 = 149,5 тис. грн.

І т.д. результати представлені в таблиці 12.

Таблиця 12. Результати розрахунків

| Машини | Кількість машин, шт. (Мз) | Ціна машини, грн. (Ц) | Балансова вартість, Тис. грн (Бв) |

| DDL 8700 WB Juki | 50 | 2300 | 149,5 |

| DP-2100 Juki | 8 | 3100 | 32,24 |

| 806 - 121100 DÜRKOPP | 2 | 2150 | 5,59 |

| LBH - 1790 Juki | 3 | 2000 | 7,8 |

| MB-1800A Juki | 2 | 2100 | 5,46 |

| KV106/2 Rotondi | 3 | 3600 | 14,04 |

| FRVO 301 Rotondi | 2 | 3100 | 8,06 |

| MACPI GROUP 234 | 2 | 3200 | 8,32 |

| PA - праска | 219 | 1200 | 29,64 |

| PA-L праска | 4 | 1000 | 5,2 |

| Всього | - | - | 265,85 |

По даним діючого підприємства балансова вартість машин швейного цеху складає в середньому 1-7% від вартості фондів швейної фабрики.

Таблиця 13. Розрахунок вартості фондів швейної фабрики

| Фонди | Вартість, тис. грн | Структура,% |

| Балансова вартість машин швейного цеху | 265,85 | 1,4 |

| Вартість інших фондів (машин, споруд, будівель | ||

| і т. ін. і обігових) | 18723,435 | 98,6 |

| Всього (Ф) | 18989,285 | 100 |

Рентабельність виробництва

Р = П×100/Ф,% (53)

де П - прибуток від реалізації продукції за рік, тис. грн. (див. ф.50)

Р = 3785,359 × 100 /18989,285= 19,9%

8. Техніко-економічні показники проекту

Таблиця 14. Техніко-економічні показники

| Показники | Розмір показника |

| Жакет жіночий на підкладі з напівлляної тканини | |

| Виробітки продукції за рік, тис. виробів | 271,722 |

| Кількість потоків, грн | 1 |

| Потужність потоку, вир/зм | 537 |

| Продуктивність праці по вартості обробки, грн. /грн. - рік | 16937,336 |

| Трудомісткість продукції, с/виріб: - по основним | |

| робочим | 5041,34 |

| по робочим основного | |

| виробництва | 6328,50 |

| Собівартість виробу | 135,008 |

| В т. ч.: сировина без відходів, грн. | 114,999 |

| обробка, грн. | 20,009 |

| Рентабельність продукції,% | 10,0 |

| Вільна ціна, грн/вир. | 220,70 |

| Рентабельність виробництва,% | 19,9 |

Висновок

Аналізуючи техніко-економічні показники проекту, що представлені в таблиці 14, можна зробити висновок, про економічну ефективність пошиву.

При рентабельності продукції 10% рентабельності виробництва буде 19,9%, що забезпечить стабільний розвиток підприємства в умовах ринку.

Трудомісткість продукції по основним виробничим робочим складає 5041,34 с/виріб відповідає нормативу. По робочим основного виробництва вона складає 6,01 с/виріб що на рівні діючого підприємства.

Продуктивність праці в грошових одиницях виміру (по вартості обробки) 16937,336 грн. /чол. - рік що на рівні передових підприємств швейної галузі.

Отримані техніко-економічні показники підтверджують ефективність пошиву жіночого жакету з напівлляної тканини. Вільна ціна на рівні 220,70 грн/вир., забезпечить стабільну їх реалізацію.

Список літератури

1. Економіка підприємства: Підручник / За зач. ред. С.Ф. Покропивного. - Вид.2-ге, перероб. та доп. - К.: КНЕУ, 2000. - 528с, іл.

2. Економік підприємства: Підручник в 2т T. l/за ред. С.Ф.Покропивного. - к.: Вид-во "Хвиля-Прес", Донецьк: Мале підприємство "Поиск". Т.-во книголюбів, 1995-400С.

3. Курочкин А.С. Организация производства. Учеб. Пособие. - К.: МАУП. 2001. - 216с., ил. Планирование на предприятии: Ученик / А.И. Ильин. - Мн.: Новое знание. 2001. - 2-е изд. ., перераб. - 635с.

4. Кедров Б.И., Смирнова Ф.П. Экономика, организация и планирование хлопчатобумажного производства: Учебник для техникумов.2-е изд. Перераб. И доп. - М.: Легпромбитиздат. 1990. - 272

5. Стерлин Е.А., Победимский Г.В. Техническое нормирование труда на предприятиях текстильной промышленности. - М: Легкая индустрия. 1969. - 414с.

6. Семенов Г.А., Станчевський В.К., Пайков М. О., Організація і планування на підприємстві. 2006.

7. Дмитрова методичні вказівки по виконанню курсової роботи для студентів спеціальності 5.091809 "Прядильне виробництво". - 2002. - 40с

8. Планові та звітні дані базового підприємства.

Похожие работы

... ( на 79 коп. за 1 л/год ) вплинуло на приріст середньої заробітної плати (на 42,14% ). Це відбулося при прирості продуктивності праці 38,47 %, що є нормальним явищем. Табл. 2.2. Показники, які комплексно характеризують виробничо-господарську діяльність ЗАТ "Ужгородська швейна фабрика" за 2007 р. Назва показника Один. виміру 2 006р. 2 007р. Абсолютне відхилення (+,-) Темп росту (%) Випуск ...

... колишньої централізованої системи формування місцевих бюджетів. Як наслідок, регіони вимушені були шукати ефективних способів регулювання оподаткування, на територіальному рівні. Україна наслідує приклад Росії, де було продекларовано створення одразу 23 вільних економічних зон та регіонів із спеціальним режимом інвестиційної діяльності, територія яких становила майже третину території країни. ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... технології – найважливіший резерв зниження собівартості продукції. 3.1 Характеристика асортименту і вибір моделі. На сучасному етапі розвитку ринкових відносин в Україні перед працівниками легкої промисловості стоїть відповідальне завдання – задовольнити потреби населення асортиментом високоякісних, красивих тканин та швейних виробів, що користуються попитом. Одяг та його асортимент ...

0 комментариев