Аналіз фактичних характеристик будівель і споруд

ВСТУП

Аналіз фактичних характеристик будівель і споруд часто використовується при оцінці забезпеченості кредиту. Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника. В банківській практиці найбільш розповсюдженими є такі форми забезпечення кредитів: застава нерухомості, гарантія або поручительство, страхування кредиту та інші.

Механізм надання іпотечного кредиту, тобто кредиту під заставу нерухомості такий: позичальник звертається до банку за кредитом під забезпечення нерухомості. Банк вимагає від клієнта виписку з реєстру для того, щоб дізнатись про вартість застави і наявність чи відсутність інших заставних прав на неї. Такий реєстр, в якому фіксується інформація про власників майна, землі, зміни у власності, про видані та погашені іпотечні кредити, ведеться державними органами. Задоволення вимог кредиторів відбувається у порядку черговості запису їх номерів у реєстрі. Тому банки зацікавлені бути першими в списку кредиторів. Тому важливо правильно оцінити вартість застави, щоб за рахунок реалізації майна можна було б погасити заборгованість.

1 Актуальність проблеми. Стисла історична довідка про розвиток оцінки будівель та споруд в Україні

Існування товарно-грошових відносин у будь-яких формах суспільного устрою, визначає актуальність проблеми оцінки майна, методів її визначення, а також інфраструктури забезпечення оцінки майна. В недалекому минулому в Україні при фактичній відсутності купівлі-продажу нерухомості, необхідності в визначенні її ринкової вартості фактично не існувало: достатнім було визначення так званої “балансової вартості”, що віддзеркалювала обсяг затрат на будівництво, монтаж і введення в експлуатацію будівель, споруд, причому в умовах цін, що регулюються нормативами. Основними факторами, що визначають розвиток оцінки будівель та споруд в Україні є:

· приватизація державного майна;

· приватизація житлового фонду;

· потреби в інвестиціях, що існують для більшості підприємств та підприємців в Україні;

· введення ринкових механізмів ціноутворення в будівництві;

· розвиток іпотечного кредитування, в тому числі під гаранти Уряду України;

· активне створення нових підприємств на базі реструктуризації старих;

· розширення практики банкрутства;

· становлення законодавчої бази оподатковування нерухомості;

· суб'єктивні чинники поводження власників нерухомості на ринку, що диктуються станом економіки (наприклад, інфляцією), і т.п.

Поява перших робіт з оцінки будівель і споруд в Україні, як і фахових оцінювачів приурочено до кінця 1992 - початку 1993 року. У 1994 році за підтримки Верховної Ради України і Фонду державного майна в Україні створена перша професійна асоціація оцінювачів - Українське товариство оцінювачів; у 1996 році - Український інститут оцінки. Починаючи з 1995 року Фонд державного майна веде реєстр оцінних фірм, що мають право оцінки будівель і споруд, що належать державі (місцевим органам влади), а також іншим суб'єктам права у випадках, коли державні органи приватизації погоджують оцінку або підтверджують її результати. Наявність в оцінної фірми генеральної угоди з Фондом державного майна України свідчить про довіру держави до досвіду і якості роботи фірми, підвищує престиж оцінної фірми в очах інших замовників (зокрема, банків).

2 Контроль оцінки будівель і споруд в УкраїніКонтроль за проведенням оцінювачами оцінки будівель і споруд (втім як і іншого майна) складається з проведення ревю оцінки на предмет її відповідності цілі оцінки, принципам, методології і стандартам оцінки. Ревю здійснюють професійні оцінювачі, що працюють в органах державного управління (зокрема, в органах приватизації), Експертна Рада Фонду державного майна, Експертна рада Українського товариства оцінювачів. Замовник оцінки будинку або спорудження, незалежний оцінювач має право на проведення незалежного ревю оцінки. Тому при ухваленні рішення про оцінку будівель і споруд в Україні достатньо часто недержавними замовниками (банками, господарськими товариствами, громадянами) використовується практика проведення ревю, у тому числі з притягненням професійних оцінювачів, що працюють у державних органах. Аналогічна практика використовується судовими органами при розгляді судових суперечок.

3 Хто виконує оцінку будівель і спорудВідповідно до Цивільного Кодексу України, кожний суб'єкт права має право на встановлення ціни самостійно або шляхом проведення незалежної оцінки. Оцінку будівель і споруд, що є державною власністю для цілей купівлі-продажу, застави, передачі в оренду, створенні господарських товариств і передачі в їхній статутний фонд проводять державні і незалежні оцінювачі. Порядок проведення такої оцінки, а також умови притягнення державою незалежних оцінювачів установлюються законодавчими і нормативними актами. При здійсненні угод купівлі-продажу будівель і споруд на повторному ринку (як правило житлової й офісної нерухомості) власники нерухомості і покупці, установлюючи ціну за домовленістю сторін, не проводять незалежну оцінку, а використовують, відповідно, дані оцінки бюро технічної інвентаризації, що як правило набагато нижче ринкової вартості. Причина: відхід від нотаріального збору за реєстрацію угоди, встановленого в розмірі 5% від вартості нерухомості, заявленої в договорі купівлі-продажу й інших податків.

4 Законодавче і нормативне регулюванняЧіткі законодавчі правила оцінки будівель і споруд в Україні встановлені тільки при приватизації, оренді державної нежилої нерухомості, притягненні іноземних інвестицій. На базі цих законів розроблені і затверджені Постанови Кабінету Міністрів України і нормативні акти Фонду державного майна. Основними серед них є :

1. Закон України “Про приватизацію державного майна”.

2. Закон України “Про приватизацію майна невеликих підприємств (малої приватизації)”.

3. Закон України “Про режим іноземного інвестування”.

4. Закон України “Про оренду державного майна”.

5. Методика оцінки вартості майна при приватизації, затверджена постановою Кабінету Міністрів від 22.07.98 р. №1114 (із доповненнями і змінами).

6. Положення про порядок притягнення експертів до оцінки вартості внесків державного майна в статутні фонди підприємств з іноземними інвестиціями, затверджене постановою Кабінету Міністрів України від 20.07.96 р. №813.

7. Положення про внесення змін до постанови Кабінету Міністрів України про питання регулювання орендних відношень, затверджене постановою Кабінету Міністрів України від 18.05.98 р. № 69.

8. Положення про порядок експертної оцінки державного майна при приватизації, затверджене Фондом державного майна від 2.02.95 р. №100.

В даний час у стадії затвердження Верховною Радою України знаходяться закони, прийняття яких дозволить впорядкувати оцінку нерухомості :

· Закон України “Про оцінку майна, майнових прав і фахової оцінної діяльності”;

· Закон України “Про оподатковування нерухомості”;

· Закон України “Про іпотеку”

· Закон України “Про державну реєстрацію прав на нерухоме майно”.

В процесі оцінки оцінювачі використовують Міжнародні стандарти оцінки (МСО) і Норми професійної діяльності оцінювачів.

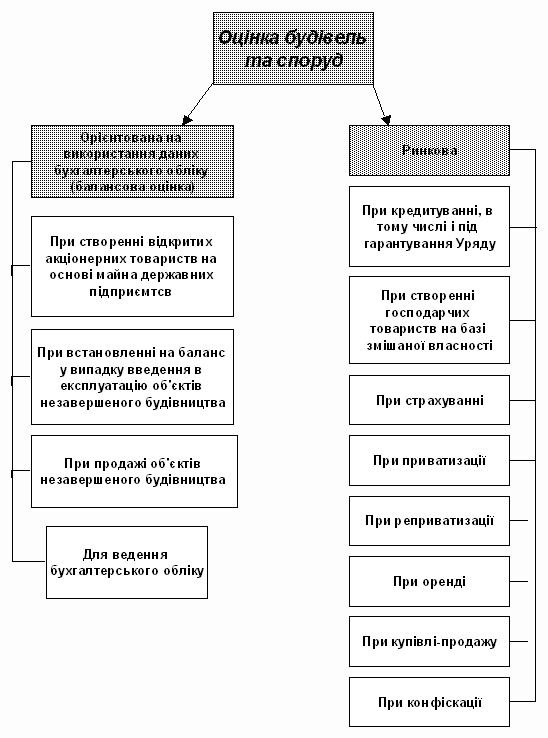

5 Засоби оцінкиВ даний час, у залежності від цілі оцінки, будинки і споруди оцінюються двома засобами:

· засобом, орієнтованим на використання даних бухгалтерського обліку (даних бюро технічної інвентаризації);

· ринковим засобом.

Взаємозв'язок цілі оцінки і засобу оцінки демонструє рис. 1.

Рис. 1. Взаємозв'язок цілі оцінки і засобу оцінки

При цьому засіб, орієнтований на використання даних бухгалтерського обліку (даних бюро технічної інвентаризації) по суті являє собою оцінку будівель і споруд по їхній історичній вартості за відрахуванням нарахованого зносу відповідно до норм амортизації, прийнятих в Україні. Історична вартість будівель і споруд, введених в експлуатацію до 1.04.96 року (житла до 1.07.96 року) перетерпіла переоцінку відповідно до змін цін у будівництві. Такий засіб оцінки в Україні прийнято називати балансовим. Проте варто мати на увазі, що на повторному ринку чіткого розмежування між засобами оцінки в залежності від цілей немає, оскільки законодавством України гарантується право сторін установити засіб оцінки і ціну за домовленістю сторін. Основними негативними чинниками, що впливають на розширення застосування ринкового засобу оцінки на повторному ринку є теневизація економіки і ухилення від оподатковування при проведенні угод купівлі-продажу нерухомості (рис.1).

6 Ринковий метод оцінки: підходи, особливості їх застосування в умовах УкраїниУ оціночній практиці в Україні використовуються всі узвичаєні в міжнародній практиці підходи до оцінки, зокрема:

· витратний (затратний) підхід;

· доходний підхід;

· аналоговий підхід.

Кожний із перелічених підходів має обмеження в застосуванні, пов'язані з метою оцінки, наявністю достовірної інформації, законодавчими обмеженнями. Нормами фахової діяльності оцінювачів в Україні, нормативними актами рекомендоване одночасне використання декількох підходів.

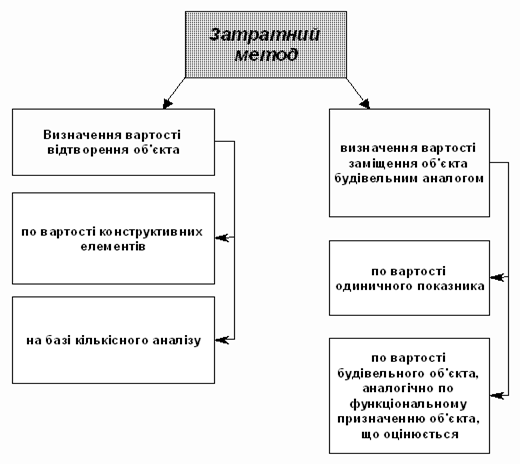

Витратний підхідЯк правило, в умовах України використовується при оцінці :

· нерухомості, що не приносить прибуток;

· будівель і споруд, предметів приватизації;

· унікальних об'єктів (аеродромів, архітектурно-історичних пам'ятників, і т.п.);

· об'єктів, що потребують оцінки по заміщенні будівельним аналогом;

· для визначення страхової вартості нерухомості;

· для визначення суми компенсації витрат у реконструкцію або капітальний ремонт будівель і споруд;

· об'єктів незавершеного будівництва.

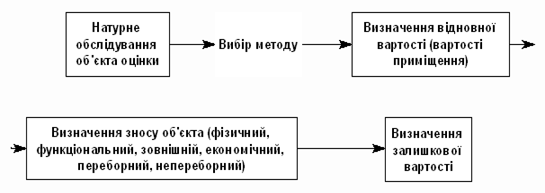

Витратний підхід грунтується на припущеннях, що вартість об'єкта не перевищує витрат по заміні його новим, а також на раціональному поводженні типового продавця, що бажає повернути витрачені кошти на будівництво. Використовувані методичні прийоми оцінки в рамках затратного підходу демонструє рис.2. Процедури визначення відбудовної вартості (вартості заміщення), а також фізичного зносу будівель і споруд у значній мірі регламентовані нормативними актами.

Рис.2. Затратний метод оцінки

Послідовність оцінки така:

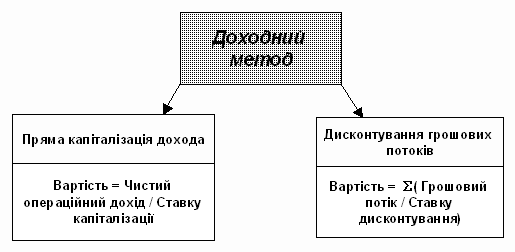

Найчастіше використовується при оцінці :

· доходної нерухомості;

· при приватизації;

· для визначення орендної плати за користування нерухомістю;

· при оцінці окупності інвестицій у функціонуючий об'єкт нерухомості;

· для цілей кредитування під заставу;

· для цілей внесення в статутний фонд господарського товариства;

· для цілей купівлі-продажу в умовах обмеженості інформації про угоди купівлі-продажу аналогічних об'єктів;

· для цілей оцінки права оренди (користування).

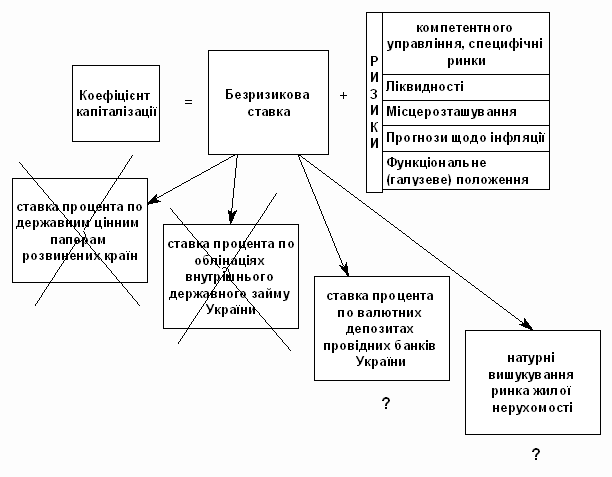

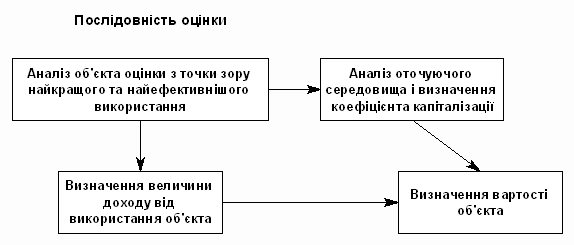

Доходний підхід грунтується на припущенні, що тільки той об'єкт має вартість, що приносить прибуток, а також на тому, що вартість об'єкта визначається сумою прибутків, принесених в результаті його експлуатації найкращим і найбільш ефективним шляхом. Використовувані методичні прийоми оцінки в рамках дохідного підходу демонструє рис.3. Пряма капіталізація прибутку застосовується тоді, коли прибутки від експлуатації об'єкта не змінюються з часом. Дисконтування грошових потоків застосовується тоді, коли прибутки від експлуатації об'єкта змінні з часом.

В Україні не застосовні використовувані в закордонній оціночній практиці методи розрахунку коефіцієнтів капіталізації (дисконтування), а також не прийнятні підходи, що використовуються при розподілі безризикової ставки.

Рис.3. Доходний метод оцінки

Основним методом розрахунку коефіцієнтів капіталізації (дисконтування) є метод сумування.

Всі базові показники при використанні даного методу розраховуються винятково на основі даних про ринок нерухомості та поточних ставок орендної плати.

У оціночній практиці в Україні цей метод поки що не знаходить широкого застосування в зв'язку з нерозвиненістю ринку нерухомості (у першу чергу, нежилої та промислової нерухомості), відсутністю доступної і достовірної інформації про угоди купівлі-продажу. Ця особливість докорінно відрізняє практику української оцінки від закордонної, де аналоговий підхід є основним. Проте у випадках оцінки нерухомості для цілей приватизації, використання цього підходу можливе внаслідок наявності відкритої і достовірної інформації про всі угоди купівлі-продажу більш, ніж 30 тис. об'єктів нерухомості. Дану інформацію узагальнює й аналізує Фонд державного майна. В умовах України даний підхід найчастіше використовується при оцінці для цілей:

· приватизації;

· при кредитуванні;

· для визначення ставки орендної плати за користування об'єктами нерухомості;

· для цілей купівлі-продажу.

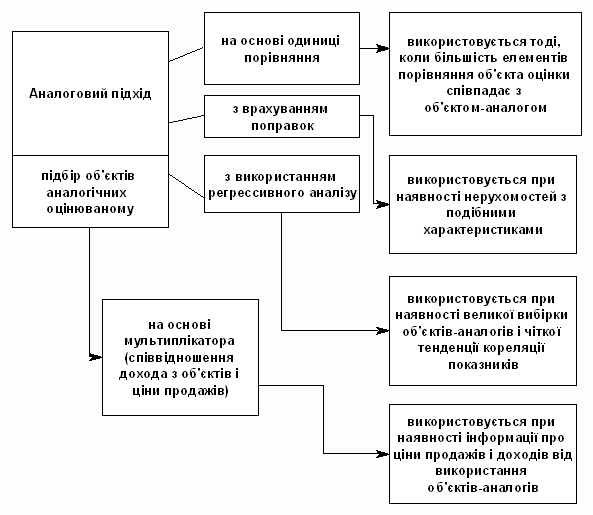

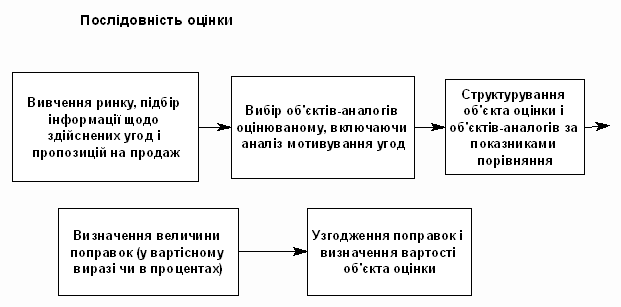

Підхід заснований на узагальненні даних про поточні (нещодавні) угоди купівлі-продажу по об'єктах нерухомості, аналогічних оцінюваному. В основу методу покладений принцип, згідно якого покупець не заплатить за об'єкт суму, що перевищувала б вартість нерухомості аналогічної корисності. Методичні прийоми, використовувані в рамках даного підходу, демонструє рис.4.

Рис. 4. Підхід заснований на узагальненні даних про поточні (нещодавні) угоди купівлі-продажу по об'єктах нерухомості, аналогічних оцінюваному

Найбільш поширеними в Україні серед методичних прийомів даного типу є прийом, оснований на одиниці порівняння і прийом з врахуванням поправок. Елементи (показники) порівняння (рис.5):

· фізичні характеристики (площа, конструктивні особливості, стан);

· функціональні характеристики;

· місце розташування, дата укладання угод;

· засоби платежу.

Одиницею порівняння є площа або об’єм (1м2, 1м3). Варто мати на увазі, що в умовах України на повторному ринку не можна використовувати ціни об'єктів нерухомості, зафіксовані в договорах закупівлі-продажу, а також необхідно враховувати термін експозиції об'єкта (перебування об'єкта на ринку від дати виставляння на продаж до дати укладання угоди). Крім цього, при використанні цін пропозицій необхідно робити поправку (знижку) на торг.

Необхідно враховувати, що в Україні існує ряд законодавчих обмежень, що істотно впливають на процес оцінки і на вартість об'єктів нерухомості. Наприклад, законодавство про оренду передбачає обмеження по ставці орендної плати за користування нерухомим майном; обов'язковій компенсації також підлягають невіддільні поліпшення нерухомості, виконані орендарем за час оренди за рахунок власних джерел фінансування.

8 Необхідний звіт про оцінку

За результатами проведеної оцінки складається звіт. Зміст звіту обов'язково включає такі розділи :

1. Реквізити оцінювача, реквізити об'єкта оцінки;

2. Ціль оцінки й обмеження, що супроводжують процедуру оцінки (у тому числі законодавчі);

3. Опис об'єкта оцінки;

4. Методика оцінки;

5. Аналіз зібраних для цілей оцінки інформаційних матеріалів, характеристика ступеня їх повноти і достовірності;

6. Розрахунок вартості об'єкта оцінки відповідно до методики;

7. Висновки про вартість об'єкта оцінки;

8. Додатки (інформаційний масив, документи бюро технічної інвентаризації, фотоматеріали, кошториси, акти приймання решти виконаних робіт і інші матеріали).

Звіт має бути складеним в повному обсязі, оскільки практика ревю оцінки в Україні передбачає повноту представлення всіх процедур оцінки.

ВИСНОВОК

В даній роботі освітлено механізми і методи аналізу будівель і споруд при їх оцінці під заставу. В роботі доведено, що у оціночній практиці в Україні використовуються всі узвичаєні в міжнародній практиці підходи до оцінки, зокрема: витратний підхід; доходний підхід; аналоговий підхід.

Кожний із перелічених підходів має обмеження в застосуванні, пов'язані з метою оцінки, наявністю достовірної інформації, законодавчими обмеженнями. Нормами фахової діяльності оцінювачів в Україні, нормативними актами рекомендоване одночасне використання декількох підходів.

Проблемами розвитку іпотечного кредитування українськими банками є: недостатня ресурсна база банків, що має в основі низький платоспроможний попит на нерухомість, відсутність у банків досвіду розміщення коштів на строки понад один рік, а також високий рівень інфляції. За оцінками спеціалістів банків, що займаються іпотечним кредитуванням, переважним кредитним періодом для клієнтів є термін до трьох років. Для банків великою проблемою ліквідності є розрив між строками залучення короткострокових ресурсів і довгими строками розміщення ресурсів при іпотечному кредитуванні.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Фридман Д., Ордуэй Н. Анализ и оценка приносящей доход недвижимости, - Москва, Дело, 1995,461с

2. Тарасович Е.И. , Мендрул А.Г. Оценка недвижимости. - Санкт-Петербург, Издательство СПбГТУ, 1997, 423с.

3. Лебедь Н.П. , Мендрул А.Г. Практическое пособие по экспертной оценке предприятий. - Киев, 1996, 280

Похожие работы

... залишаються в органі Державного казначейства. Підготовлені платіжні доручення надаються в уповноважений банк у вигляді електронних розрахункових документів в системі «клієнт-банк». 2. Методика складання та облік виконання кошторису видатків бюджетної установи (Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян) 2.1 Організаційно- ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... ії більш економічні, оскільки анкеровка голови конструкції істотно полегшує її роботу й дозволяє зменшити число рядів паль, їх діаметр і довжину. 7. ЗВЕДЕННЯ ФУНДАМЕНТІВ ПОБЛИЗУ ІСНУЮЧИХ БУДІВЕЛЬ Будівництво нової споруди в умовах тісної забудови впливає на деформації основи під раніше зведеними будівлями. Додаткове осідання (іноді тріщини, нахили і перекоси) сильніше проявляються в тій частин ...

... , геологічні розрізи. В розділі технологія будівельного виробництва було вивчено науково-теоретичні положення сучасної технології будівельного виробництва і оволодіння практичними методами проектування технологічних процесів. Розроблені технологічні карти виконання робіт по зведенню монолітного каркасу, до яких входять: схема монтажу, схема організації робочого місця при бетонуванні вертикальних ...

0 комментариев