Кошторисна вартість будівництва підприємств, будівель і споруд визначає величину суспільно-необхідних затрат праці на будівництво нового, або реконструкцію і технічне переозброєння діючого підприємства, будівлі, споруди. Вона складається з кошторисної вартості будівельно-монтажних робіт та інших витрат, які відносяться до діяльності підрядника, витрат на придбання технологічного обладнання, приладів та технічного інвентарю, на утримання дирекції підприємства, що будується, підготовку експлуатаційних кадрів, на авторський і технічний нагляд, витрати на проектно-вишукувальні роботи та інші. Крім того, кошторисна вартість будівництва містить в собі витрати на перевезення робітників до місця роботи, винагороду за вислугу років, а також значну частину резерву коштів на непередбачені роботи і витрати.

Кошторисна вартість будівництва підприємств, будівель і споруд Сб може бути визначена за формулою

Сб = Сбмр + Соб + Сін,(5)

де Сбмр – кошторисні витрати на будівельно-монтажні роботи; Соб – кошторисні витрати на обладнання, пристрої, інструменти, виробничий інвентар і меблі; Сін – кошторисні інші витрати.

Розглянемо складові кошторисної вартості будівництва Сб.

А. Кошторисна вартість будівельно-монтажних робіт (БМР).

Кошторисна вартість БМР визначається за формулою:

Сбмр = Спв + Сн + Сп, (6)

де Спв - прямі витрати; Сн - накладні витрати; Сп - планові нагромадження або нормативний прибуток.

Прямі витрати Спв безпосередньо пов’язані з виробництвом конкретних видів робіт, елементів конструкцій і частин будівель і споруд. Вони складаються:

- з витрат М на будівельні матеріали, вироби і конструкції;

- з витрат на основну зарплату З робітників, які зайняті на виробництві будівельно-монтажних робіт;

- витрат Ем на експлуатацію будівельних машин і обладнання.

Спв = М + З + Ем (7)

Кошторисна вартість М містить в собі оптову ціну промисловості, витрати по доставці матеріалів до споживачів (сюди входять транспортні витрати, вантажно-розвантажувальні і заготівельно-складські витрати, витрати на тару, упаковку і реквізит, націнки постачальницько-збутових організацій).

Орієнтовний розподіл витрат (%):

1. Витрати на матеріали за оптовими цінами промисловості - 72

2. Транспортні витрати по доставці матеріалів - 21

3. Витрати на тару і реквізит - 4

4. Заготівельно-складські витрати - 2

5. Націнки постачальницьких і збутових організацій - 1

![]() Разом 100%

Разом 100%

Ця структура орієнтовна і залежить від видів матеріалів, району будівництва і його галузевої належності (промислове, сільськогосподарське, житлово-громадське, гідротехнічне, газове тощо).

Оптові ціни на основні види продукції (сталь, прокат, конструкції, труби, лісові вироби, цемент, збірний залізобетон, азбест) передбачені прейскурантами.

Оптові ціни на місцеві матеріали (цегла, черепиця, гіпс, бетони, розчини) також передбачені в своїх прейскурантах.

Транспортні витрати в кошторисних цінах визначаються з урахуванням різновиду будівельних матеріалів, що перевозяться, виду транспорту (залізничний, автомобільний, водний), умов і відстані перевезення.

Кошторисні витрати на тару, упаковку, реквізит. Якщо вони не враховані в оптових цінах, то мають бути передбачені в кошторисних цінах. Вони враховують використання тари для перевезення будівельних матеріалів, а також контейнерів, піддонів і пакетів для цегли та інших матеріалів. Обов’язковою умовою при цьому є використання спеціального транспортного реквізиту (засоби кріплення на платформах, спеціальні застосування, кронштейни, троси). При цьому кошторисні ціни містять всі необхідні витрати, в тому числі і повернення вартості від реалізації тари на місці або її повернення постачальникам, витрати на ремонт, зношення.

Структура заготівельно-складських витрат (%):

- утримання заготівельного апарату (контори, відділ постачання) - 25,

- утримання матеріальних складів - 35,

- втрати і псування матеріалів - 40.

![]() Разом 100%

Разом 100%

Націнки постачальних і збутових організацій (в тому числі товарно-сировинні біржи) беруться від споживачів для відшкодування витрат посередницьких операцій при пересуванні ресурсів від виготівників до споживачів.

Основна зарплата робітників З.

Нормативною основою для визначення кошторисних витрат на основну зарплату робітників є:

а) кошторисні норми затрат праці в люд·год. і люд·днях;

б) кошти на зарплату в грн, що приведені в Державних будівельних нормах (ДБН) на відповідну одиницю виміру будівельних конструкцій або видів робіт.

Ці показники розраховуються по "Одиничним розцінкам України" (ОРУ-97) і "Розцінкам на монтаж устаткування" (РМУ-97).

При визначенні кошторисних коштів на зарплату робітників для конкретного будівництва до норм зарплати застосовують районний підвищуючий коефіцієнт для даної місцевості (СНиП 4.02-91).

Кошторисні витрати Ем на експлуатацію будівельних машин і обладнання, які приймають безпосередню участь в БМР, визначаються:

а) на відповідну одиницю робіт, в маш·год;

б) витратами на утримання і експлуатацію техніки, тобто вартості 1маш·год в грн / маш·год.

,(8)

,(8)

де Ні - кошторисна вартість затрат машинного часу і-тої машини (маш·год), Ці - кошторисна ціна маш·год і-тої машини (грн / маш·год), Qj – об’єм (кількість) j-тих робіт у відповідних одиницях виміру, n - кількість видів робіт.

В кошторисну вартість машинно-години Ці входять накладні витрати, які враховують єдиночасові, річні та експлуатаційні витрати, якими є:

- витрати на перебазування машин з однієї ділянки або будівельної площадки на іншу (єдиночасові витрати Сєд);

- амортизаційні відрахування (річні витрати Ср),

- заробітна плата робітників, що зайняті управлінням і обслуговуванням машин на протязі робочої зміни, і робітників-ремонтників, а також витрати на запчастини, електроенергію, паливо, мастильні матеріали (експлуатаційні витрати Се).

Ці = (Сєд + Ср + Се)·К , (9)

де К - коефіцієнт накладних витрат управлінь та баз по експлуатації будівельних машин.

В кошторисну ціну Ці не входить заробітна плата робітників (монтажників, такелажників, трубоукладчиків, підсобних, та інш.), які приймають участь в механізованому будівельному процесі, але не зайнятих безпосередньо управлінням машиною, а також робітників, які застосовують механізований інструмент і прилади (домкрати, ручні лебідки), і зварювальників. Їх зарплата повинна бути врахована одиночними розцінками на будівельні роботи.

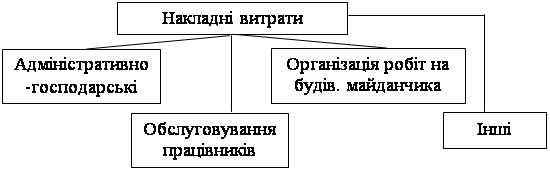

Накладні втрати Сн, які є другою складовою кошторисної вартості БМР в формулі (6), враховують витрати, що пов’язані з управлінням будівництвом, організацією будівельного виробництва і обслуговуванням його працівників.

Групування витрат, які здійснюються за рахунок накладних витрат, нижче проілюстровані на схемі:

Адміністративно-господарські витрати складаються: з витрат на утримання апарату управління (зарплата і соціальне страхування інженерно-технічних працівників, службовців і молодшого обслуговуючого персоналу, а також шоферів легкових автомобілів); витрат на канцелярські і типографські потреби; поштово-телеграфні і телефонні витрати; утримання і ремонт будівель управління та ін.

Витрати на обслуговування працівників складаються: з витрат на додаткову зарплату і відрахувань на соціальне страхування робітників, які зайняті на будівельно-монтажних роботах; витрат на санітарно-гігієнічні та культурно-побутові умови, на охорону праці і техніку безпеки, культурно-масову і фізвиховну роботу.

До витрат на організацію робіт на будівельних майданчиках відносяться: амортизаційні відрахування (або орендна плата); ремонт малоцінного устаткування і тимчасових (нетитульних) будівель і споруд; утримання пожежної і сторожової охорони; геодезичні роботи; утримання виробничих лабораторій; на благоустрій і утримання будівельних територій; на відрядження для виконання БМР; на перебазування лінійних будівельних організацій.

До інших накладних витрат належать витрати на утримання редакцій власних газет і радіо, а також витрати, що непередбачені нормами.

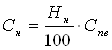

Накладні витрати Сн визначаються за нормами Нн % від суми кошторисних прямих витрат Спв по будівельних та спеціальним будівельних роботах:

, (10)

, (10)

і від суми основної зарплати працівників Зм по монтажних роботах

![]() . (11)

. (11)

Планові нагромадження Сп або нормативний прибуток (третя складова формули ( 6 )) призначенні сприянню економічної самостійності будівельних організацій, госпрозрахунку, самофінансуванню.

Прибуток підрядних організацій створюється за рахунок двох основних джерел: норми планових нагромаджень в ціні будівельної продукції і зменшення собівартості будівельно-монтажних робіт.

Як вже раніше згадувалось, кошти від прибутку ідуть у фонди економічного стимулювання (в тому числі у фонд розвитку виробництва), % за банківській кредит, підготовку кадрів, власне будівництва, утримання автодоріг, фонд науки і техніки.

Як це було сказано в п.3.1, кошторисний прибуток визначається за нормою Нп % від собівартості Ссв будівельно-монтажних робіт, тобто

![]() , (12)

, (12)

де собівартість Ссвдорівнює сумі кошторисних прямих і накладних витрат

![]() (13)

(13)

де ![]() - коефіцієнт накладних витрат.

- коефіцієнт накладних витрат.

Тоді формула (6) кошторисної вартості будівельно-монтажних робіт перетворюється у такий вигляд:

Сбмр = Спв + Сн + Сп = Спв (1 + Кн) (1 + Кп), (14)

де ![]() - коефіцієнт планового прибутку.

- коефіцієнт планового прибутку.

В. Кошторисна вартість обладнання (Соб – друга складова кошторисної вартості будівництва у формулі (5).

При проектуванні виробництв, будівель і споруд і визначенні кошторисної вартості будівництва необхідно врахувати основні характеристики обладнання, яке поділяється так:

- за функціональним призначенням (ФП);

- за умовами конструювання (УК);

- за умовами його виготовлення (УВ).

Обладнання за функціональним призначенням поділяють на:

1) Технологічне (для основних виробничих процесів, впливу дії на сировину): домни, мартени (термічна дія), металообробне, бурове, сортовочне (механічна дія), ректифікаційні колони, хімічні, нафтохімічні агрегати (хімічна дія);

2) Підйомно-транспортне (створює умови для функціонування техноло-гічного обладнання): крани, тельфери, конвеєри, елеватори, канатні дороги, ліфти;

3) Силове (перетворення різних видів енергії в механічну): парові котли, турбіни, дизелі, компресори, мастильні вимикачі, щити, пульти, електрообладнання;

4) Слабкострумове: зв’язок, сигналізація, часо- і радіофікація, автоматичне управління на слабому струмі;

5) Електронне: ЕОМ, АСУ, комп’ютери;

6) Санітарно-технічне;

7) Резервне;

8) Ремонтне і монтажне;

9) Знімальне: стріли крана, ковші екскаватора;

10) Виробничі інструменти і пристрої.

За умовами конструювання обладнання поділяється на:

1) Стандартизоване (яке освоєне серійним виробництвом, за ГОСТами і технічними умовами ТУ). Воно передбачене діючими каталогами і прейскурантами оптових цін;

2) Нестандартизоване (на яке відсутні ГОСТи і ТУ );

3) Крупногабаритне (негабаритне), розміри якого виходять за габарити залізниці (довжина, висота, ширина);

4) Нетипове (не стандартне): виготовляється серійно, але заказ по спеціальним ТУ з частковою зміною характеристик, деталей, матеріалів;

5) Унікальне: із значною складністю конструкції, в одиничних примірниках;

6) Автоматичне (яке має автоматичне управління);

7) Модернізоване - таке, в конструкції якого внесені зміни, які підвищують його показники (потужність, продуктивність, пропускну спроможність, довготривалість);

8) Обладнання, яке встановлюється в середині будівельних конструкцій (вбудоване) або зовні (для відкритої установки) на відкритих майданчиках.

За умовами виготовлення обладнання поділяється на:

1) Серійне, що виготовляється одночасно в значній кількості;

2) Одиничний (разовий) заказ: окремий примірник або партія за індивідуальним проектом;

3) Дослідний зразок: виготовляється у процесі розробки і вибору конструкції. Після позитивних досліджень цей зразок є еталоном для серійного виробництва.

Кошторисна вартість обладнання Со складається з таких витрат:

- оптових цін Цо на обладнання, пристрої, інструмент.

- на тару і реквізит Цтар.

- транспорт Цтр.

- заготівельно-складські Цскл.

- на запасні частини Цз.

- інші (деякі) Цінш.

Со = Цо + Цтар + Цтр + Цскл + Цз + Цінш (15)

Вартість витрат Ц визначається за прейскурантами або розрахунками.

С. Лімітовані та інші витрати Сін (третя складова формули (5)).

До цього розділу відносяться такі витрати:

1. Кошторисні витрати на будівництво тимчасових будівель і споруд, що передбачені в зведеному кошторисі. Сюди відносяться титульні будівлі і споруди:

- тимчасові бетонні вузли, асфальтобетонні заводи, установки для дроблення каменю, полігони для залізобетонних виробів, майданчики для укрупненого збирання конструкцій;

- тимчасові під’їздні колії (до 5 км) і їх споруди (мости, переїзди);

- естакади, платформи, площадки для складування матеріалів;

- тимчасові електростанції, котельні, компресорні;

- тимчасові контори, інвентарні житлові, культурно-побутові, комунальні і лікарняні будівлі.

Нетитульні тимчасові об’єкти і споруди оплачуються за рахунок накладних витрат і їх не включають в титульні списки: склади, кладові, душеві, туалети, контори, забори, огорожі, настіли, переходи, драбини, тимчасова розводка електрики, води, газу, пару, повітря).

2. Додаткові витрати підрядних організацій по виконанню БМР в зимовий період, до яких відносяться:

- доплата до зарплати робітників,

- додаткові витрати на експлуатацію будівельних машин і механізмів з урахуванням роботи на відкритому повітрі або в неопалених приміщеннях,

- доплата, пов’язана із зміною технології БМР,

- витрати по влаштуванню, розбиранню, опаленню теплових приміщень,

- витрати, пов’язані з рихленням мерзлого грунту,

- витрати, пов’язані з іншими температурними факторами.

Зимовою температурою вважається середньодобова температура зовнішнього повітря нижча 0°С. Україна відноситься до 1-ї і 2-ї температурних зон, Рівненська обл. – 2 в розподілу по зонах в СНиПах.

3. Витрати на утримання і відновлення автодоріг (по окремих локальних кошторисах).

4. Витрати на першорічний післяосаджувальний ремонт дерев’яних будівель (в розмірі 1% кошторисної вартості робіт цих будівель - по окремому самостійному об’єктному кошторису).

5. Витрати на перевезення робітників.

6. Витрати, пов’язані з випробуванням паль.

7. Витрати на відрядження.

8. Витрати і добавки за пересувний характер робіт (ПМК - пересувні механіз. колони, БМП - будівельно-монтажні поїзди).

9. Витрати на виконання науково-дослідних і експериментальних робіт для здійснення прийнятих в проекті технічних рішень.

10. Ліміти витрат на утримання дирекцій будівельних об’єктів і технічний нагляд замовника. (передбачаються зведеним кошторисом будівництва в розд.10 "Утримання дирекцій і технагляд").

11. Витрати на авторський нагляд.

12. Витрати на підготовку експлуатаційних кадрів.

13. Витрати на проектно-вишукувальні роботи (по окремих кошторисах).

14. Витрати на непередбачені роботи, визначаються по рекомендованих нормах в % від кошторисної вартості будівництва по главах 1-12 зведеного кошторису (3![]() 5)%.

5)%.

Похожие работы

... і рішення Об’ємно-планувальні рішення об’єкта електродепо "Харківське" враховують містобудівні вимоги - максимальне блокування виробництв різного призначення і формування містобудівного акценту - домінанта. Будинок експлуатаційної служби метрополітену запроектований у вигляді прямокутної форми. Загальна довжина будівлі - 45 м, ширина - 14 м. Крок колон - 6 м. Монтується краном вантажопід’ємні ...

... комісії; · частково змушені вдаватися до залучення позикових коштів, у зв'язку з повільним обігом власних через тривалий операційний цикл будівництва великих об'єктів. Методи обліку витрат на виробництво і калькулювання собівартості в будівництві Всі витрати будівельного підприємства поділяються на такі, що включаються до собівартості будівельної продукції та ті, що включаються до ...

... ічної бази будівельної організації, якщо вони передбачені будівельним контрактом. За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію. Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи. Базисна варті ...

... і кошториси. 6. Зведення витрат. 7. Відомість розрахункової кошторисної вартості будівництва об’єктів, що входять у пусковий комплекс. 8. Відомість базисної кошторисної вартості будівництва. Зміст і порядок складання кошторисної документації такий. 1. Локальні кошториси і локальні ресурсні кошториси – це первинні кошторисні документи, які складаються на окремі види робіт та витрат по буді ...

0 комментариев