Навигация

Мети аудита. Форми. Об'єкти

39581

знак

1

таблица

0

изображений

2.3. Мети аудита. Форми. Об'єкти.

Мети екоаудита

контроль вірогідності видаваної підприємством екологічної інформації;

перевірка відповідності об'єкта екологічним вимогам;

оцінка існуючої системи керування навколишнього середовища і здоров'я працівників;

оцінка ризиків від регульованих і не регульованих впливів на середовище.

Форми екоаудита:

добровільний екоаудит, проведений з ініціативи підприємства;

обов'язковий екоаудит, проведений по спеціальному дозволі державних органів, наполяганню акціонерів або населення прилеглих районів.

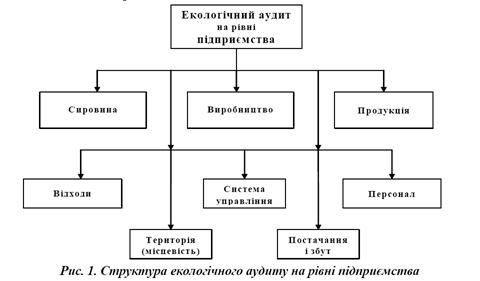

Об'єкти екоаудита:

сировина;

продукти харчування, харчоблоки;

технологічні процеси;

продукція;

викиди в атмосферу;

стічні води;

відходи;

засобу індивідуального і колективного захисту;

техніка безпеки;

положення про політика Компанії в області охорони праці і навколишнього середовища;

екологічний паспорт підприємства й ін.

2.3.Ліцензування екоаудиторської діяльності.

Норми, що регламентують порядок ліцензування діяльності, зв'язаної з природокористуванням, утримуються в багатьох нормативних актах різного рівня. Як правило, основні положення про ліцензування того або іншого виду діяльності, зв'язаної з природокористуванням, утримуються у федеральних законах, що відповідає положенням статті 49 Цивільного кодексу Російської Федерації, і потім конкретизуються в актах, видаваних Урядом Російської Федерації, а також федеральними міністерствами і відомствами. Окремі види діяльності, прямо не зазначені в законах, підлягають ліцензуванню на підставі Постанови Уряду Російської Федерації від 24 грудня 1994 року № 1418 "Про ліцензування окремих видів діяльності" Цією Постановою визначений порядок видачі ліцензій, у тому числі на діяльність в області охорони навколишнього середовища. Федеральні органи виконавчої влади, інші спеціально уповноважені на ведення ліцензійної діяльності органи, органи виконавчої влади суб'єктів Російської Федерації здійснюють ліцензійну діяльність на підставі положень про ліцензування окремих видів діяльності, затверджуваних Урядом Російської Федерації. Ліцензії на здійснення перерахованих нижче видів діяльності видаються юридичним особам, а також фізичним особам, зареєстрованих як підприємців.

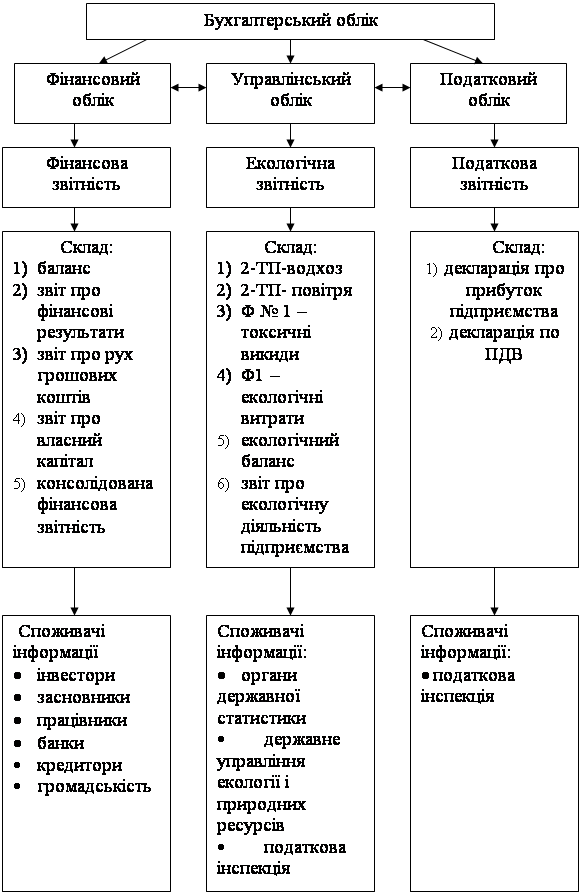

2.4 Екологічний і фінансовий аудит. Подібності і розходження.

З порівняння екологічного аудита з фінансовим випливає, що екологічної аудит є добровільним видом діяльності, що здійснюється на основі розроблених базових положень і принципів і не має твердої регламентації й обмежень.

В даний час розробляється ряд настановних положень для наближення моделі екологічного аудита до моделі фінансового. Результатом цих обмежень, імовірно, будуть два типи екологічного аудита, що будуть проводитися відповідно до мет внутрішньої політики компанії і зовнішніх контролюючих структур, що наближається до системи внутрішнього і зовнішнього фінансового аудита. Як і у фінансовому аудиті, передбачається перевірка діяльності компанії і її атестація сторонніми організаціями.

Таблиця 1. Порівняння екологічного і фінансового аудита.

| Фінансовий аудит | Екологічний аудит |

| 1 Установлені законом вимоги (умови) | 1 Добровільна діяльність підприємства |

| 2 Щорічна подія | 2 Немає фіксовані розклади |

| 3 Підтвердження в офіційному бюлетені | 3 Ради і рекомендації |

| 4 Здійснюється зовнішньою організацією й опубліковується | 4 Є внутрішнім механізмом керування підприємством |

| 5 У рамках існуючих стандартів, правил, законів | 5 Кілька правил і стандартів, у тому числі міжнародних, установлених на даний момент часу. |

| 6 Установлений законом мінімальний обсяг роботи, необхідний для надання перед атестацією | 6 Вимоги до виконуваної роботи обмовляються індивідуально. |

3. Зміст екологічного аудита

3.1 Види і параметри аудита.

Екологічний аудит повинний бути орієнтований на внутрішні індивідуальні потреби підприємства відповідно до його політики і встановлених цілями. Крім того, важливо чітко ідентифікувати мети і задачі діяльності підприємства, перш ніж визначити, який тип екологічного аудита йому необхідний. Наприклад, офіційні природоохоронні органи установлюють визначений ступінь детальності проведення екологічного аудита, тоді як рада директорів або керівництво підприємства, відповідно до власних задач і проведеною екологічною політикою, може зробити установку на проведення більш детального аудита, у якому аналізуються всі аспекти організації керування і роботи підприємства на різних структурних рівнях. Екологічний аудит можна умовно підрозділити на кілька типів у залежності від цілей, однак вони не є взаємно виключають. Це значить, що протягом року можна провести кілька різних видів екологічного аудита: аудит управлінської діяльності підприємства, енергозбереження, мінімізації відходів, нерухомості і т.д.

При придбанні земельної нерухомості може виникнути необхідність у проведенні спеціальних досліджень з метою виявлення користувача останніх 50 років, якщо виникають підозри на забруднення навколишнього середовища.

У сфері діяльності, зв'язаної з мінімізацією відходів, може знадобитися одночасне виконання аудита і проведення досліджень щодо нових тенденцій і технологій, розроблених і впроваджених у Японії або Європі, що можуть бути адаптовані для виробничого процесу конкретного підприємства. Це може мати істотне значення для реорганізації управлінського апарата підприємства, наприклад в обов'язку персоналу, відповідального за дану діяльність, буде додатково включене проведення огляду й оцінки нової продукції і технологій, що з'являються на ринку, і розробка відповідних заходів для забезпечення їхнього впровадження в діяльність підприємства.

При визначенні параметрів екологічного аудита варто брати до уваги:

• ступінь детальності аналізу діяльності підприємства, що використовується в аудиті, тобто торкається окремих сторін або всієї діяльності компанії;

• вироблення концепції і мір, спрямованих на досягнення узгодження з нормативами і лімітами, установленими природоохоронними органами;

• географічне положення об'єкта (число офісів і місце розташування заводів);

• тимчасова структура (частота проведення аудитів);

• предмет екологічного аудита (повітря, вода, землі, енергоспоживання, відходи).

Похожие работы

... ім середовищем», прийнятим у 2002 р. Ного введенням було відмінено дію таких стандартів з екологічного аудиту як: 18014010:1996, 1S014011:1996, 1S0 14012:1996. 2. Екологічний аудит, як основний інструмент екологічного менеджменту Наростаюча суспільна свідомість з питань охорони навколишнього середовища призвела до прийняття Постанови Ради Європейського Союзу №1836/93 від 29.06.1993 р. про ...

... локального моніторингу – визначення обсягів та концентрації викидів забруднюючих речовин. Об’єктом впливу на локальному рівні є людина. Регіональний екологічний моніторинг повинен здійснюватися відповідно до регіональних екологічних програм і бути невід’ємною частиною державної системи моніторингу. Наприклад, в Сумській області робота у сфері охорони довкілля проводиться на основі затвердженої ...

... та навколишнім середовищем на основі ринкових механізмів екологічно збалансованого природокористування, виробництва та споживання. Здійснення екологічного маркетингу базується на принципах сталого розвитку та екологічної збалансованості. 2. Екотуризм в системі урбоекологічного маркетингу Теоретико-методологічні основи концепції урбоекологічного маркетингу доцільно диференціювати відповідно ...

... екоконтролінгу повинен стати екологічний аудит, як ефективний засіб регулювання відносин виробництва з навколишнім природним середовищем. РОЗДІЛ 2 ОЦІНКА СТАНУ ЕКОЛОГІЧНОГО ОБЛІКУ ТА ЕКОКОНТРОЛІНГУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ МЕЛІТОПОЛЬСЬКОГО РАЙОНУ 2.1 Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво Навколишнє середовище є необхі ...

0 комментариев